Genel Muhasebe Notları

•Als PPT, PDF herunterladen•

20 gefällt mir•41,982 views

Genel muhasebe için ayrıntılı ve hızlı kavramaya yönelik örnekli adım adım konu anlatımı.Gerçekten çok açık ve net. Muhasebe düşünce yapısını bir türlü kavrayamıyorum diyenler için.

![SORULAR: ,[object Object],[object Object],[object Object],[object Object],[object Object],[object Object],[object Object],[object Object],[object Object]](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (20)

Genel Muhasebe Notları

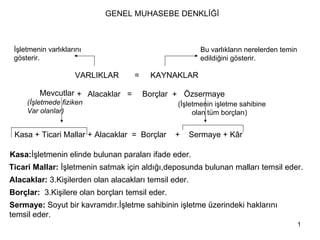

- 1. GENEL MUHASEBE DENKLİĞİ VARLIKLAR = KAYNAKLAR İşletmenin varlıklarını gösterir. Bu varlıkların nerelerden temin edildiğini gösterir. Mevcutlar (İşletmede fiziken Var olanlar) (İşletmenin işletme sahibine olan tüm borçları) Kasa + Ticari Mallar + Alacaklar = Borçlar + Sermaye + Kâr Ticari Mallar: İşletmenin satmak için aldığı,deposunda bulunan malları temsil eder. Alacaklar: 3.Kişilerden olan alacakları temsil eder. Borçlar: 3.Kişilere olan borçları temsil eder. Sermaye: Soyut bir kavramdır.İşletme sahibinin işletme üzerindeki haklarını temsil eder. Kasa: İşletmenin elinde bulunan paraları ifade eder. + Alacaklar = Borçlar + Özsermaye

- 3. Kasa +Ticari Mallar + Alacaklar = Borçlar + Sermaye + Kâr 1) 50.000 + 0 + 0 = 0 + 50.000 + 0 2) 30.000 + + 50.000 + 0 20.000 + 0 = 0 3) 45.000 + + 50.000 + 0 5.000 + 0 = 0 4) 40.000 + + 50.000 + 0 15.000 + 0 = 5.000 5) 46.000 + + 50.000 + 0 3.000 + 6.000 = 5.000 6) 48.000 + + 50.000 + 0 3.000 + 4.000 = 5.000 7) 47.000 + + 50.000 + 0 3.000 + 4.000 = 4.000 8) 49.500 + + 50.000 + 3.000 1.000 + 6.500 = 4.000 - 20.000 + 20.000 + 15.000 - 15.000 - 5.000 +10.000 +5.000 +6.000 - 12.000 +6.000 + 2.000 - 2.000 - 1.000 - 1.000 + 2.500 - 2.000 + 2.500 +3.000

- 4. * Bilanço envanter defterinde yer alır. AKTİF X İşletmesi 01/01/2005 Tarihli Bilançosu PASİF KASA ………………. TİCARİ MALLAR ………. ALACAKLAR ……………. TOPLAM …………… BORÇLAR ………………. SERMAYE ………………. KÂR ………………. TOPLAM ………………. GENEL BİLANÇO DENKLİĞİ

- 5. X İşletmesi 1) Kasa 50.000 Sermaye 50.000 2) X İşletmesi Kasa 30.000 Sermaye 50.000 Ticari Mallar 20.000 50.000 50.000 TOPLAM TOPLAM TOPLAM 50.000 TOPLAM 50.000 *Genel örneğin Bilanço Denkliğine göre çözümü : AKTİF PASİF

- 6. 3) X İşletmesi Kasa 45.000 Sermaye 50.000 Ticari Mallar 5.000 TOPLAM 50.000 TOPLAM 50.000 4) X İşletmesi Kasa 40.000 Sermaye 50.000 Ticari Mallar 15.000 TOPLAM 55.000 TOPLAM 55.000 Borçlar 5.000

- 7. 5) X İşletmesi Kasa 46.000 Sermaye 50.000 Ticari Mallar 3.000 TOPLAM 55.000 TOPLAM 55.000 6) X İşletmesi Kasa 48.000 Sermaye 50.000 Ticari Mallar 3.000 TOPLAM 55.000 TOPLAM 55.000 Borçlar 5.000 Alacaklar 6.000 Borçlar 5.000 Alacaklar 4.000

- 8. 7) X İşletmesi Kasa 47.000 Sermaye 50.000 Ticari Mallar 3.000 TOPLAM 54.000 TOPLAM 54.000 8) X İşletmesi Kasa 49.500 Sermaye 50.000 Ticari Mallar 1.000 TOPLAM 57.000 TOPLAM 57.000 Borçlar 4.000 Alacaklar 4.000 Borçlar 4.000 Alacaklar 6.500 Kâr 3.000

- 9. 1 Kasa Hesabı 1 + - 2 Ticari Mallar Hesabı 2 + - 3 Alacaklar Hesabı 3 + - 4 Borçlar Hesabı 4 - + 5 Sermaye Hesabı 5 - + 6 Kâr Hesabı 6 - + Muhasebe işleyişine göre genel örneğin çözümü: Büyük Defter ve Hesaplar Türkçe Sol İngilizce Left Muhasebece Borç Sağ Right Alacak Borç Alacak Borç Alacak Borç Alacak Borç Alacak Borç Alacak Borç Alacak Alıcılar Hesabı Satıcılar Hesabı

- 10. * Bilanço envanter defterinde yer alır. AKTİF X İşletmesi 01/01/2005 Tarihli Bilançosu PASİF KASA ………………. TİCARİ MALLAR ………. ALICILAR ……………. TOPLAM …………… SATICILAR ………………. SERMAYE ………………. KÂR ………………. TOPLAM ………………. GENEL BİLANÇO DENKLİĞİ

- 11. X İşletmesi Açılış Bilançosu Kasa 50.000 Sermaye 50.000 TOPLAM 50.000 TOPLAM 50.000 *Genel örneğin Muhasebe işleyişine göre çözümü : AKTİF PASİF E N V A N T E R D E F T E R İ

- 12. Borç Kasa Hesabı Alacak + - Borç Ticari Mallar Hesabı Alacak + - Borç Alacaklar Hesabı Alacak + - Borç Borçlar Hesabı Alacak - + Borç Sermaye Hesabı Alacak - + Borç Kâr Hesabı Alacak - + Alıcılar Hesabı Satıcılar Hesabı 1) 1)

- 14. * Yevmiye Defteri (Kaydı) 1 BORÇ ALACAK ALACAK BORÇ Kasa Hesabı Sermaye Hesabı 50.000 50.000 1 …/…

- 15. Borç Kasa Hesabı Alacak + - Borç Ticari Mallar Hesabı Alacak + - Borç Alacaklar Hesabı Alacak + - Borç Borçlar Hesabı Alacak - + Borç Sermaye Hesabı Alacak - + Borç Kâr Hesabı Alacak - + Alıcılar Hesabı Satıcılar Hesabı 1) 1) 50.000 50.000

- 16. * Yevmiye Defteri (Kaydı) 1 BORÇ ALACAK ALACAK BORÇ Kasa Hesabı Sermaye Hesabı 50.000 50.000 Ticari Mallar Hesabı Kasa Hesabı 1 2 20.000 20.000 Peşin Mal Alımı …/… Açılış Bilançosundan …/…

- 17. Borç Kasa Hesabı Alacak + - Borç Ticari Mallar Hesabı Alacak + - Borç Alacaklar Hesabı Alacak + - Borç Borçlar Hesabı Alacak - + Borç Sermaye Hesabı Alacak - + Borç Kâr Hesabı Alacak - + Alıcılar Hesabı Satıcılar Hesabı 1) 1) 50.000 50.000 2) 2) 20.000 20.000

- 18. * Yevmiye Defteri (Kaydı) 1 BORÇ ALACAK ALACAK BORÇ Kasa Hesabı Sermaye Hesabı 50.000 50.000 Ticari Mallar Hesabı Kasa Hesabı Kasa Hesabı Ticari Mallar Hesabı 1 2 20.000 15.000 20.000 15.000 3 Peşin Mal Alımı Peşin Mal Satımı …/… Açılış Bilançosundan …/… …/…

- 19. Borç Kasa Hesabı Alacak + - Borç Ticari Mallar Hesabı Alacak + - Borç Alacaklar Hesabı Alacak + - Borç Borçlar Hesabı Alacak - + Borç Sermaye Hesabı Alacak - + Borç Kâr Hesabı Alacak - + Alıcılar Hesabı Satıcılar Hesabı 1) 1) 50.000 50.000 2) 2) 20.000 20.000 3) 15.000 3) 15.000

- 20. * Yevmiye Defteri (Kaydı) 1 BORÇ ALACAK ALACAK BORÇ Kasa Hesabı Sermaye Hesabı 50.000 50.000 Ticari Mallar Hesabı Kasa Hesabı Kasa Hesabı Ticari Mallar Hesabı 1 2 20.000 15.000 20.000 15.000 3 Peşin Mal Alımı Peşin Mal Satımı …/… Açılış Bilançosundan …/… …/… 4 Ticari Mallar Hesabı Kasa Hesabı Satıcılar Hesabı 5.000 5.000 10.000 …/…

- 21. Borç Kasa Hesabı Alacak + - Borç Ticari Mallar Hesabı Alacak + - Borç Alacaklar Hesabı Alacak + - Borç Borçlar Hesabı Alacak - + Borç Sermaye Hesabı Alacak - + Borç Kâr Hesabı Alacak - + Alıcılar Hesabı Satıcılar Hesabı 1) 1) 50.000 50.000 2) 2) 20.000 20.000 3) 15.000 3) 15.000 4)10.000 4) 5.000 4) 5.000

- 22. * Yevmiye Defteri (Kaydı) 1 BORÇ ALACAK ALACAK BORÇ Kasa Hesabı Sermaye Hesabı 50.000 50.000 Ticari Mallar Hesabı Kasa Hesabı Kasa Hesabı Ticari Mallar Hesabı 1 2 20.000 15.000 20.000 15.000 3 Peşin Mal Alımı Peşin Mal Satımı …/… Açılış Bilançosundan …/… …/… 4 Ticari Mallar Hesabı Kasa Hesabı Satıcılar Hesabı 5.000 5.000 10.000 …/… 5 Kasa Hesabı Alıcılar Hesabı Ticari Mallar Hesabı 6.000 12.000 6.000 …/…

- 23. Borç Kasa Hesabı Alacak + - Borç Ticari Mallar Hesabı Alacak + - Borç Alacaklar Hesabı Alacak + - Borç Borçlar Hesabı Alacak - + Borç Sermaye Hesabı Alacak - + Borç Kâr Hesabı Alacak - + Alıcılar Hesabı Satıcılar Hesabı 1) 1) 50.000 50.000 2) 2) 20.000 20.000 3) 15.000 3) 15.000 4)10.000 4) 5.000 4) 5.000 5) 6.000 5) 6.000 5) 12.000

- 24. * Yevmiye Defteri (Kaydı) 1 BORÇ ALACAK ALACAK BORÇ Kasa Hesabı Sermaye Hesabı 50.000 50.000 Ticari Mallar Hesabı Kasa Hesabı Kasa Hesabı Ticari Mallar Hesabı 1 2 20.000 15.000 20.000 15.000 3 Peşin Mal Alımı Peşin Mal Satımı …/… Açılış Bilançosundan …/… …/… 4 Ticari Mallar Hesabı Kasa Hesabı Satıcılar Hesabı 5.000 5.000 10.000 …/… 5 Kasa Hesabı Alıcılar Hesabı Ticari Mallar Hesabı 6.000 12.000 6.000 …/… …/… …/… …/… 6 Kasa Hesabı Alıcılar Hesabı 2.000 2.000

- 25. Borç Kasa Hesabı Alacak + - Borç Ticari Mallar Hesabı Alacak + - Borç Alacaklar Hesabı Alacak + - Borç Borçlar Hesabı Alacak - + Borç Sermaye Hesabı Alacak - + Borç Kâr Hesabı Alacak - + Alıcılar Hesabı Satıcılar Hesabı 1) 1) 50.000 50.000 2) 2) 20.000 20.000 3) 15.000 3) 15.000 4)10.000 4) 5.000 4) 5.000 5) 6.000 5) 6.000 5) 12.000 6) 2.000 6) 2.000

- 26. * Yevmiye Defteri (Kaydı) 1 BORÇ ALACAK ALACAK BORÇ Kasa Hesabı Sermaye Hesabı 50.000 50.000 Ticari Mallar Hesabı Kasa Hesabı Kasa Hesabı Ticari Mallar Hesabı 1 2 20.000 15.000 20.000 15.000 3 Peşin Mal Alımı Peşin Mal Satımı …/… Açılış Bilançosundan …/… …/… 4 Ticari Mallar Hesabı Kasa Hesabı Satıcılar Hesabı 5.000 5.000 10.000 …/… 5 Kasa Hesabı Alıcılar Hesabı Ticari Mallar Hesabı 6.000 12.000 6.000 …/… …/… …/… …/… 6 Kasa Hesabı Alıcılar Hesabı 2.000 2.000 7 Satıcılar Hesabı Kasa Hesabı 1.000 1.000

- 27. Borç Kasa Hesabı Alacak + - Borç Ticari Mallar Hesabı Alacak + - Borç Alacaklar Hesabı Alacak + - Borç Borçlar Hesabı Alacak - + Borç Sermaye Hesabı Alacak - + Borç Kâr Hesabı Alacak - + Alıcılar Hesabı Satıcılar Hesabı 1) 1) 50.000 50.000 2) 2) 20.000 20.000 3) 15.000 3) 15.000 4)10.000 4) 5.000 4) 5.000 5) 6.000 5) 6.000 5) 12.000 6) 2.000 6) 2.000 7) 1.000 7) 1.000

- 28. * Yevmiye Defteri (Kaydı) 1 BORÇ ALACAK ALACAK BORÇ Kasa Hesabı Sermaye Hesabı 50.000 50.000 Ticari Mallar Hesabı Kasa Hesabı Kasa Hesabı Ticari Mallar Hesabı 1 2 20.000 15.000 20.000 15.000 3 Peşin Mal Alımı Peşin Mal Satımı …/… Açılış Bilançosundan …/… …/… 4 Ticari Mallar Hesabı Kasa Hesabı Satıcılar Hesabı 5.000 5.000 10.000 …/… 5 Kasa Hesabı Alıcılar Hesabı Ticari Mallar Hesabı 6.000 12.000 6.000 …/… …/… …/… …/… 6 Kasa Hesabı Alıcılar Hesabı 2.000 2.000 7 Satıcılar Hesabı Kasa Hesabı 1.000 1.000 8 Kasa Hesabı Alıcılar Hesabı 2.500 2.500 2.000 3.000 Ticari Mallar Hesabı Kâr Hesabı

- 29. Borç Kasa Hesabı Alacak + - Borç Ticari Mallar Hesabı Alacak + - Borç Alacaklar Hesabı Alacak + - Borç Borçlar Hesabı Alacak - + Borç Sermaye Hesabı Alacak - + Borç Kâr Hesabı Alacak - + Alıcılar Hesabı Satıcılar Hesabı 1) 1) 50.000 50.000 2) 2) 20.000 20.000 3) 15.000 3) 15.000 4)10.000 4) 5.000 4) 5.000 5) 6.000 5) 6.000 5) 12.000 6) 2.000 6) 2.000 7) 1.000 7) 1.000 8) 2.500 8) 2.500 8) 2.000 8) 3.000 75.500 26.000 30.000 29.000 8.500 2.000 1.000 5.000 50.000 3.000

- 30. * MİZAN KALAN HESAP İSİMLERİ BORÇ BORÇ ALACAK ALACAK Kasa Hesabı Ticari Mallar Hes. Alıcılar Hesabı Satıcılar Hesabı Sermaye Hesabı Kâr Hesabı TOPLAM 75.500 26.000 49.500 - 30.000 29.000 1.000 8.500 2.000 6.500 - - 1.000 5.000 - 4.000 - 50.000 - 50.000 - 3.000 - 3.000 115.000 115.000 57.000 57.000

- 31. * Yevmiye Defteri (Kaydı) 1 BORÇ ALACAK ALACAK BORÇ Kasa Hesabı Sermaye Hesabı 50.000 50.000 Ticari Mallar Hesabı Kasa Hesabı Kasa Hesabı Ticari Mallar Hesabı 1 2 20.000 15.000 20.000 15.000 3 Peşin Mal Alımı Peşin Mal Satımı … /… Açılış Bilançosundan … /… … /… 4 Ticari Mallar Hesabı Kasa Hesabı Satıcılar Hesabı 5.000 5.000 10.000 … /… 5 Kasa Hesabı Alıcılar Hesabı Ticari Mallar Hesabı 6.000 12.000 6.000 … /… … /… … /… … /… 6 Kasa Hesabı Alıcılar Hesabı 2.000 2.000 7 Satıcılar Hesabı Kasa Hesabı 1.000 1.000 8 Kasa Hesabı Alıcılar Hesabı 2.500 2.500 2.000 3.000 Ticari Mallar Hesabı Kâr Hesabı 115.000 115.000

- 32. * MİZAN KALAN HESAP İSİMLERİ BORÇ BORÇ ALACAK ALACAK Kasa Hesabı Ticari Mallar Hes. Alıcılar Hesabı Satıcılar Hesabı Sermaye Hesabı Kâr Hesabı TOPLAM 75.500 26.000 49.500 - 30.000 29.000 1.000 8.500 2.000 6.500 - - 1.000 5.000 - 4.000 - 50.000 - 50.000 - 3.000 - 3.000 115.000 115.000 57.000 57.000 AKTİF X İşletmesi Kapanış Bilançosu PASİF Kasa 49.500 Ticari Mallar 1.000 Alıcılar 6.500 57.000 Satıcılar 4.000 Sermaye 50.000 Kâr 3.000 57.000

- 33. Basit bir yevmiye kaydının gösterilmesi 1 ______________... /…______________ Kasa Hesabı 25.000 Ticari Mallar Hesabı 40.000 Alıcılar Hesabı 15.000 ______________... /…______________

- 34. Yevmiye Defteri ile ilgili İşlemler 1. İşletme 50.000.-YTL malı peşin alıyor. ______________ /______________ ______________ /______________ Ticari Mallar Hesabı 50.000 Kasa Hesabı 50.000 2. İşletme 25.000.-YTL malı peşin satıyor. ______________ /______________ ______________ /______________ Ticari Mallar Hesabı 25.000 Kasa Hesabı 25.000 3. İşletme 30.000.-YTL malı yarısı peşin, yarısı veresiye alıyor. ______________ /______________ ______________ /______________ Ticari Mallar Hesabı 30.000 Kasa Hesabı 15.000 Satıcılar Hesabı 15.000

- 35. 4. İşletme 40.000.-YTL malı yarısı peşin, yarısı veresiye satıyor. ______________ /______________ ______________ /______________ Ticari Mallar Hesabı 20.000 Kasa Hesabı 20.000 5. İşletme 12.000.-YTL alacağını nakden tahsil ediyor. ______________ /______________ ______________ /______________ Alıcılar Hesabı 12.000 Kasa Hesabı 12.000 6. İşletme 18.000.-YTL borcunu nakden ödüyor. ______________ /______________ ______________ /______________ 18.000 Kasa Hesabı 18.000 Satıcılar Hesabı Alıcılar Hesabı 40.000

- 36. 7. İşletme 20.000.-YTL alacağının 15.000.-YTL’ sini nakden, kalanını malen tahsil ediyor. ______________ /______________ ______________ /______________ Ticari Mallar Hesabı 15.000 Kasa Hesabı 5.000 8. İşletme 25.000.-YTL borcunun 13.000.-YTL’sini nakden kalanını malen ödüyor. ______________ /______________ ______________ /______________ Satıcılar Hesabı 25.000 Kasa Hesabı 13.000 9. İşletme sahibi, işletmeye 20.000.-YTL mal ile birlikte, 15.000.-YTL nakit getirmek suretiyle, sermaye artırımına gidiyor. ______________ /______________ ______________ /______________ 20.000 Kasa Hesabı 15.000 Sermaye Hesabı Alıcılar Hesabı 20.000 Ticari Mallar Hesabı 12.000 Ticari Mallar Hesabı 35.000

- 37. 10. İşletme geçen sene elde etmiş olduğu 14.000.-YTL kârı işletme sahibine nakden ödüyor. ______________ /______________ ______________ /______________ 14.000 Kâr Hesabı 11. İşletme sahibi işletmeden 8.000.-YTL nakit ve 12.000.-YTL tutarındaki malı alarak sermaye azaltımına gidiyor. ______________ /______________ ______________ /______________ Sermaye Hesabı 20.000 Kasa Hesabı 8.000 12. İşletme 38.000.-YTL alacağının yarısını nakit,diğer yarısını mal olarak tahsil ediyor. ______________ /______________ ______________ /______________ 19.000 Kasa Hesabı 19.000 Alıcılar Hesabı Kasa Hesabı 14.000 Ticari Mallar Hesabı 12.000 Ticari Mallar Hesabı 38.000

- 38. - Hesaba yatırılan paralar - Hesaba gelen havaleler - Hesaptan çekilen paralar - Hesaptan gönderilen havaleler BANKALAR HESABI VE BANKA KREDİLERİ HESABI - Kredi Borcu İçin yapılan ödemeler -Çekilen krediler + KASA HESABI - BANKALAR + HESABI - (BORÇLAR) - SATICILAR HESABI + BANKA KREDİLERİ - HESABI +

- 39. 1. İşletme bankasına 15.000 YTL yatırarak yeni bir hesap açtırıyor. _____________ /_____________ Bankalar Hesabı 15.000.- Kasa Hesabı 15.000.- ____________ /_____________ 2. İşletme 20.000 YTL’lik mal alımı karşılığında 5.000 YTL için bankadaki hesabından havale gönderiyor, kalan için borçlanıyor. ______________ /_____________ Ticari Mallar Hesabı 20.000.- Bankalar Hesabı 5.000.- Satıcılar Hesabı 15.000.- ____________ /______________

- 40. 3. İşletme 25.000 YTL’lik mal alımı karşılığında 7.000 YTL’yi nakden ödüyor. 8.000 YTL için bankadaki hesabından havale gönderiyor, kalan için borçlanıyor _____________ /_____________ Ticari Mallar Hesabı 25.000.- Kasa Hesabı 7.000.- ____________ /_____________ Bankalar Hesabı 8.000.- Satıcılar Hesabı 10.000.-

- 41. 4. İşletme satıcılarına olan 18.000 YTL borcuna karşılık bankadaki hesabından havale gönderiyor. _____________ /_____________ Satıcılar Hesabı 18.000.- Bankalar Hesabı 18.000.- ____________ /_____________ 5. İşletmenin alıcılarından olan 22.000 YTL’lik alacağına karşılık, bankadaki hesabına havale gelmiştir. ______________ /_____________ Bankalar Hesabı 22.000.- Alıcılar Hesabı 22.000.- ______________ /_____________

- 42. 6. İşletme bankasından 45.000 YTL tutarındaki krediyi nakden çekiyor. _____________ /_____________ Kasa Hesabı 45.000.- Banka Kredileri Hesabı 45.000.- ____________ /_____________ 7. İşletme bankasına olan kredi borcunun 10.000 YTL’lik kısmını nakden ödüyor. ______________ /_____________ Banka Kredileri Hesabı 10.000.- Kasa Hesabı 10.000.- ______________ /_____________

- 43. 8. İşletme bankasına olan 35.000 YTL’lik kredi borcuna karşılık aynı bankada bulunan mevduat hesabından VİRMAN(Hesaptan hesaba nakil) yaptırıyor. _____________ /_____________ Banka Kredileri Hesabı 35.000.- Bankalar Hesabı 35.000.- ____________ /_____________ 9. İşletme bankadan sağladığı 25.000 YTL tutarındaki krediyi, aynı bankada açtırdığı mevduat hesabına virman ettiriyor. ______________ /_____________ Bankalar Hesabı 25.000.- Banka Kredileri Hesabı 25.000.- ______________ /_____________

- 44. 10. İşletme 30.000 YTL tutarındaki malı kredili alıyor. _____________ /_____________ Ticari Mallar Hesabı 30.000.- Satıcılar Hesabı 30.000.- ____________ /_____________ 11. İşletme 40.000 YTL tutarındaki malı kredili satıyor. ______________ /_____________ Alıcılar Hesabı 40.000.- Ticari Mallar Hesabı 40.000.- ______________ /_____________

- 45. KATMA DEĞER VERGİSİ HESAPLARI _____________ /_____________ Kasa Hesabı 11.800.- Ticari Mallar Hesabı 10.000.- ____________ /_____________ 1. İşletme 10.000 YTL + %18 KDV’li malı peşin satıyor. Banka Kredileri Hesabı 1.800.- Satıcılar Hesabı KDV Borcu Hesaplanan KDV (KDV BORCU) - HESAPLANAN KDV +

- 46. _____________ /_____________ Ticari Mallar Hesabı 10.000.- Kasa Hesabı 11.800.- ____________ /_____________ 2. İşletme 10.000 YTL + %18 KDV’li malı peşin alıyor. İndirilecek KDV Hesabı 1.800.- Alıcılar Hesabı KDV Alacağı Hesaplanan KDV (KDV ALACAĞI) + İNDİRİLECEK KDV -

- 47. 3. İşletme 20.000 YTL+%18 KDV tutarındaki mal satımı karşılığında fatura bedelinin yarısını nakden tahsil ediyor.Kalan için bankadaki hesabına havale geliyor. _____________ /_____________ Kasa Hesabı 11.800.- Bankalar Hesabı 11.800.- ____________ /_____________ Hesaplanan KDV Hesabı 20.000.- Ticari Mallar Hesabı 3.600.- FATURA FATURA BEDELİ…….23.600.- MAL BEDELİ:…………20.000.- %18 KDV…………….....3.600.-

- 48. 4. İşletme 20.000 YTL+%18 KDV’li mal alımı karşılığında fatura bedelinin yarısını nakden ödüyor.Kalan için bankadaki hesabından havale gönderiyor. _____________ /_____________ Ticari Mallar Hesabı 20.000.- İndirilecek KDV Hesabı 3.600.- ____________ /_____________ Bankalar Hesabı 11.800.- Kasa Hesabı 11.800.- FATURA FATURA BEDELİ…….23.600.- MAL BEDELİ:…………20.000.- %18 KDV…………….....3.600.-

- 49. KATMA DEĞER VERGİSİ HESAPLARI _____________/_____________ Kasa Hesabı 11.800.- Ticari Mallar Hesabı 10.000.- ____________/_____________ 1. İşletme 10.000 YTL + %18 KDV’li malı peşin satıyor. Banka Kredileri Hesabı 1.800.- Satıcılar Hesabı KDV Borcu Hesaplanan KDV (KDV BORCU) - HESAPLANAN KDV +

- 50. _____________/_____________ Ticari Mallar Hesabı 10.000.- Kasa Hesabı 11.800.- ____________/_____________ 2. İşletme 10.000 YTL + %18 KDV’li malı peşin alıyor. İndirilecek KDV Hesabı 1.800.- Alıcılar Hesabı KDV Alacağı Hesaplanan KDV (KDV ALACAĞI) + İNDİRİLECEK KDV -

- 51. 3. İşletme 20.000 YTL+%18 KDV tutarındaki mal satımı karşılığında fatura bedelinin yarısını nakden tahsil ediyor.Kalan için bankadaki hesabına havale geliyor. _____________/_____________ Kasa Hesabı 11.800.- Bankalar Hesabı 11.800.- ____________/_____________ Hesaplanan KDV Hesabı 20.000.- Ticari Mallar Hesabı 3.600.- FATURA FATURA BEDELİ…….23.600.- MAL BEDELİ:…………20.000.- %18 KDV…………….....3.600.-

- 52. 4. İşletme 20.000 YTL+%18 KDV’li mal alımı karşılığında fatura bedelinin yarısını nakden ödüyor.Kalan için bankadaki hesabından havale gönderiyor. _____________/_____________ Ticari Mallar Hesabı 20.000.- İndirilecek KDV Hesabı 3.600.- ____________/_____________ Bankalar Hesabı 11.800.- Kasa Hesabı 11.800.- FATURA FATURA BEDELİ…….23.600.- MAL BEDELİ:…………20.000.- %18 KDV…………….....3.600.-

- 53. 5. İşletme fatura bedeli 14.160.- YTL olan malı veresiye satıyor .(KDV %18) _____________/_____________ Alıcılar Hesabı 14.160.- ____________/_____________ Hesaplanan KDV Hesabı 12.000.- Ticari Mallar Hesabı 2.160.- 14.160 ÷ 1,18 = 12.000-> Mal Bedeli 2.160->KDV FATURA FATURA BEDELİ…….14.160.- MAL BEDELİ:……………..?....- %18 KDV…………….........?....-

- 54. 6. İşletme fatura bedeli 18.900.- YTL olan mal alımı karşılığında 8.900.-YTL’yi nakden ödüyor.Kalan için banka hesabından havale gönderiyor.(KDV %8) _____________/_____________ Ticari Mallar Hesabı 17.500.- ____________/_____________ Bankalar Hesabı 8.900.- Kasa Hesabı 10.000.- 18.900 ÷ 1,08 = 17.500-> Mal Bedeli 1.400->KDV İndirilecek KDV 1.400.- FATURA FATURA BEDELİ…….18.900.- MAL BEDELİ:……………..?....- % 8 KDV…………….........?....-

- 55. 7. İşletme fatura bedeli 15.375.- YTL olan mal alımı karşılığında 2.375.-YTL’yi nakden ödüyor.8.000.- YTL için bankadaki hesabından havale gönderiyor. Kalan için borçlanıyor.(KDV %23) _____________/_____________ Ticari Mal Hesabı 12.500.- ____________/_____________ Bankalar Hesabı 2.375.- Kasa Hesabı 8.000.- 15.375 ÷ 1,23 = 12.500-> Mal Bedeli 2.875->KDV İndirilecek KDV 2.875.- Satıcılar Hesabı 5.000.- FATURA FATURA BEDELİ…….15.375.- MAL BEDELİ:……………..?....- % 23 KDV…………….........?....-

- 56. 8. İşletme satıcılarına olan 25.000.- YTL’lik borcuna karşılık 18.880.- YTL fatura bedelli %18 KDV’li mal ile birlikte 6.120.- YTL havaleyi banka hesabından gönderiyor. _____________/_____________ Satıcılar Hesabı 25.000.- ____________/_____________ Bankalar Hesabı 2.880.- Hesaplanan KDV Hesabı 6.120.- 18.880 ÷ 1,18 = 16.000-> Mal Bedeli 2.880->KDV Ticari Mallar Hesabı 16.000.- FATURA FATURA BEDELİ…….18.880.- MAL BEDELİ:……………..?....- % 18 KDV……………........?....-

- 57. 9. İşletmenin alıcılardan olan 30.000.- YTL’lik alacağına karşılık 25.960.- YTL fatura bedelli %18 KDV’li mal işletmeye gelmiş ve ayrıca 4.040.- YTL’lik havale işletmenin bankadaki hesabına ulaşmıştır . _____________/_____________ Alıcılar Hesabı 22.000.- ____________/_____________ Bankalar Hesabı 4.040.- İndirilecek KDV Hesabı 30.000.- 25.960 ÷ 1,18 = 22.000-> Mal Bedeli 3.960->KDV Ticari Mallar Hesabı 3.960.- FATURA FATURA BEDELİ…….25.960.- MAL BEDELİ:……………..?....- % 18 KDV…………….........?....-

- 58. ALICILAR + HESABI - SATICILAR - HESABI + BORÇ SENETLERİ - HESABI + VERİLEN ÇEKLER VE - ÖDEME EMİRLERİ(-) + + ALACAK SENETLERİ – HESABI + ALINAN ÇEKLER HESABI - -Senet alımı -Senedin Tahsili -Senedin Cirosu -Çek alımı -Çekin tahsili -Çekin cirosu -Senedin ödenmesi -Senet tanzim Edilip Verilmesi -Çekin ödenmesi -Çek tanzim Edilip verilmesi ↓ SENET VE ÇEK HESAPLARI Bankalar Hesabı ile Yakın ilişkisine Dikkat !!

- 59. 1. İşletme 20.000.- YTL+%18 KDV’si 3.600 YTL olan mal alımı karşılığında fatura bedelinin 5.600.- YTL’si için senet ciro ediyor. 4.000.- YTL’si için çek ciro ediyor. 9.000.- YTL’si için senet tanzim edip veriyor.Kalan için ise çek tanzim edip veriyor. _____________/_____________ Ticari Mallar Hesabı 20.000.- Alacak Senetleri Hesabı 5.000.- ____________/_____________ Alınan Çekler Hesabı 4.000.- Borç Senetleri Hesabı 9.000.- İndirilecek KDV Hesabı 3.600.- Verilen Çekler ve Ödeme Emirleri Hesabı 5.600.-

- 60. 2. İşletme 15.000.- YTL+ %18 KDV’si 2.700 YTL olan mal satımı karşılığında fatura bedelinin 3.700.- YTL’si için çek, 4.000.- YTL’si için senet alıyor.Kalan için alacaklanıyor . _____________/_____________ Ticari Mallar Hesabı 4.000.- Alacak Senetleri Hesabı ____________/_____________ Alınan Çekler Hesabı 15.000.- Alıcılar Hesabı 2.700.- Hesaplanan KDV Hesabı 3.700.- 10.000.- Yurtiçi Satışlar Hesabı

- 61. 3. İşletme elinde bulunan 18.000.- YTL tutarındaki çek bedelini nakden tahsil ediyor. _____________/_____________ 18.000.- Kasa Hesabı ____________/_____________ 18.000.- Alınan Çekler Hesabı 4. İşletme 17.000.- YTL’lik senetli borcuna karşılık çek ciro ediyor. _____________/_____________ Borç Senetleri Hesabı 17.000.- 17.000.- Alınan Çekler Hesabı _____________/_____________

- 62. 5. İşletme 21.000.- YTL’ lik senetli alacağına karşılık çek alıyor. _____________/_____________ 21.000.- Alınan Çekler Hesabı ____________/_____________ 21.000.- Alacak Senetleri Hesabı 6 . İşletmenin daha önce tanzim edip vermiş olduğu 22.000.- YTL tutarındaki çekinin bedelinin bankadaki hesabından ödendiğine dair dekont işletmeye geliyor. _____________/_____________ Verilen Çekler ve Ödeme Emirleri Hesabı 22.000.- 22.000.- Bankalar Hesabı _____________/_____________

- 63. 7. İşletmenin alıcılarından olan 29.000.- YTL tutarındaki senetsiz alacağına karşılık işletmeye 4.000.- YTL tutarında senet ve 25.000.- YTL tutarında çek geliyor. _____________/_____________ 4.000.- Alacak Senetleri Hesabı ____________/_____________ 29.000.- Alıcılar Hesabı 8. İşletme 32.000.- YTL+%18 KDV’si 5.760.-YTL olan mal satımı karşılığında senet alıyor. _____________/_____________ Alacak Senetleri Hesabı 37.760.- 32.000.- Yurtiçi Satışlar Hesabı _____________/_____________ Alınan Çekler Hesabı 25.000.- Hesaplanan KDV Hesabı 5.760.-

- 64. 9. İşletme fatura bedeli 28.320.- YTL olan %18 KDV’li mal alımı karşılığında çek tanzim edip veriyor. _____________/_____________ 24.000.- Ticari Mallar Hesabı ____________/_____________ 28.320.- Verilen Çekler ve Ödeme Emirleri Hesabı İndirilecek KDV Hesabı 4.320.- 28.320 ÷ 1,18 = 24.000-> Mal Bedeli 4.320->KDV

- 65. 10. İşletme satıcılara olan 29.000.- YTL’lik borcuna karşılık 12.000.- YTL tutarında çek ciro ediyor. 7.000.- YTL tutarında senet ciro ediyor. Kalan tutar için çek tanzim edip veriyor. _____________/_____________ 29.000.- Satıcılar Hesabı ____________/_____________ 12.000.- Alınan Çekler Hesabı Alacak Senetleri Hesabı 7.000.- Verilen Çekler ve Ödeme Emirleri Hesabı 10.000.-

- 66. 11. İşletme sahibi işletmeye 20.000.- YTL tutarında çek ciro ederek sermaye artırımına gidiyor. _____________/_____________ 20.000.- Alınan Çekler Hesabı 20.000.- Sermaye Hesabı _____________/_____________

- 67. TEK DÜZEN HESAP PLANINDA YER ALAN BAZI HESAPLAR 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER ve ÖDEME EMİRLERİ(-) 120 ALICILAR 121 ALACAK SENETLERİ 153 TİCARİ MALLAR 191 İNDİRİLECEK KDV 300 BANKA KREDİLERİ 320 SATICILAR 321 BORÇ SENETLERİ 391 HESAPLANAN KDV 500 SERMAYE 590 DÖNEM NET KÂRI 600 YURTİÇİ SATIŞLAR

- 68. GİDER VE GELİR HESAPLARI 750 Araştırma ve Geliştirme + Giderleri - 760 Pazarlama,Satış ve Dağıtım + Giderleri - + 770 Genel Yönetim Giderleri - + 780 Finansman Giderleri - - 600 Yurtiçi Satışlar + - 642 Faiz Gelirleri + - 643 Komisyon Gelirleri +

- 70. 3 .İşletme yönetim yerinin ısıtılmasında kullanılmak üzere 15.000.-YTL + %18 KDV’si 2.700.-YTL olan yakıt alımı karşılığında fatura bedeli için çek ciro ediyor. _____________/_____________ 15.000.- ____________/_____________ 17.700.- 4. İşletmenin bankadan almış olduğu krediye 35.000.-YTL faiz işlediğine ve, bunun işletmenin kredi hesabına kaydedildiğine dair dekont işletmeye geliyor. _____________/_____________ 780 Finansman Giderleri 35.000.- _____________/_____________ 191 İndirilecek KDV 2.700.- 300 Banka Kredileri 35.000.- 101 Alınan Çekler 770 Genel Yönetim Giderleri

- 71. 5. İşletmenin bankadan almış olduğu krediye 25.000.- YTL faiz işlediğine ve bunun işletmenin bankadaki mevduat hesabından düşüldüğüne dair dekont işletmeye geliyor. _____________/_____________ 25.000.- ____________/_____________ 25.000.- 6. İşletme 20.000.-YTL+%18 KDV’si 3.600.-YTL olan malı satarak fatura bedelinin 5.000.-YTL’sini nakden tahsil ediyor.Kalan tutar için çek alıyor . _____________/_____________ 101 Alınan Çekler 18.600.- _____________/_____________ 100 Kasa 5.000.- 600 Yurtiçi Satışlar 20.000.- 102 Bankalar 780 Finansman Giderleri 391 Hesaplanan KDV 3.600.-

- 72. 7. İşletme 20.000.-YTL+%18 KDV’si 3.600.-YTL olan malı alarak fatura bedelinin 8.600.-YTL’si için senet ciro ediyor.Kalan tutar için çek tanzim edip veriyor. _____________/_____________ 20.000.- ____________/_____________ 8.600.- 8. İşletmenin bankadaki mevduat hesabına 28.000.-YTL faiz işlendiğine dair dekont işletmeye geliyor . _____________/_____________ _____________/_____________ 102 Bankalar 28.000.- 642 Faiz Gelirleri 28.000.- 121 Alacak Senetleri 153 Ticari Mallar 191 İndirilecek KDV 3.600.- 103 Verilen Çekler ve Ödeme Emirleri 15.000.-

- 73. 9. İşletme 30.000.-YTL+%18 KDV’si 5.400.-YTL olan komisyon hizmet bedelinin 15.400.-YTL’sini çek, kalanını senet olarak tahsil ediyor. _____________/_____________ 15.400.- ____________/_____________ 30.000.- 10. İşletme kullanmak üzere fatura bedeli 15.340.-YTL olan kırtasiye alımı karşılığında senet tanzim edip veriyor.(KDV %18) _____________/_____________ _____________/_____________ 770 Genel Yönetim Giderleri 13.000.- 321 Borç Senetleri 15.340.- 643 Komisyon Gelirleri 101 Alınan Çekler 121 Alacak Senetleri 20.000.- 391 Hesaplanan KDV 5.400.- 191 İndirilecek KDV 2.340.-

- 74. 11. İşletme fatura bedeli 24.780.-YTL olan komisyon fatura bedelini nakden tahsil ediyor.(KDV %18) _____________/_____________ 24.780.- ____________/_____________ 21.000.- 12. Kömür ticareti yapan X işletmesi kendi ısınmasında kullanmak amacıyla fatura bedeli 21.240.-YTL olan kömür alımı karşılığında çek ciro ediyor. (KDV %18) _____________/_____________ _____________/_____________ 770 Genel Yönetim Giderleri 18.000.- 101 Alınan Çekler 21.240.- 643 Komisyon Gelirleri 100 Kasa 391 Hesaplanan KDV 3.780.- 191 İndirilecek KDV 3.240.-

- 75. 13. Kırtasiye ticaretiyle uğraşan bir işletme fatura bedelinin %20’lik kısmını pazarlama departmanında kullanmak, kalanını satmak amacıyla fatura bedeli 59.000.-YTL olan kırtasiye alımı karşılığında banka hesabından havale gönderiyor.(KDV %18) 1.Yol 59.000 × % 20 = 11.800 KDV Dahil ÷ 1.18 = 10.000-> Kırtasiye 1.800->KDV % 80 = 47.200 KDV Dahil ÷ 1.18 = 40.000->Mal Bedeli 7.200->KDV 2.Yol 59.000 ÷ 1.18 = 50.000 ->Mal Bedeli 9.000 ->KDV × %20 = 10.000 ->Kırtasiye × %80 = 40.000 ->Mal Bedeli _____________/_____________ ____________/_____________ 10.000.- 102 Bankalar 191 İndirilecek KDV 40.000.- 760 Pazarlama, Satış ve Dağıtım Giderleri 153 Ticari Mallar 9.000.- 59.000.-

- 76. DEVREDEN KDV HESABI İLE ÖDENECEK VERGİ ve FONLAR HESABI + 191 İndirilecek KDV - + 190 Devreden KDV - - 391 Hesaplanan KDV + - 360 Ödenecek Vergi ve Fonlar +

- 77. 1. Ay sonu itibariyle KDV hesaplarının görünümü aşağıdaki gibi olan işletmenin ay sonu KDV tespit kaydını gösteriniz. + 191 İndirilecek KDV - + 190 Devreden KDV - - 391 Hesaplanan KDV + - 360 Ödenecek Vergi ve Fonlar + 15.000 5.000 1_____________/_____________ 391 Hesaplanan KDV 190 Devreden KDV 191 İndirilecek KDV 5.000 10.000 15.000 ____________/______________ 1)15.000 1)5.000 1)10.000 15.000 Alacak 5.000 Borç 10.000 Net Alacak

- 78. 2 .Ay sonu itibariyle KDV hesaplarının görünümü aşağıdaki gibi olan işletmenin ay sonu KDV tespit kaydını gösteriniz. + 191 İndirilecek KDV - + 190 Devreden KDV - - 391 Hesaplanan KDV + - 360 Ödenecek Vergi ve Fonlar + 5.000 15.000 2_____________/_____________ 391 Hesaplanan KDV 360 Ödenecek Vergi ve Fonlar 191 İndirilecek KDV 15.000 10.000 5.000 ____________/______________ 2)5.000 2)15.000 2)10.000 15.000 Borç 5.000 Alacak 10.000 Net Borç

- 79. 3 . a) Şubat ayı sonu itibariyle indirilecek KDV Hesabı 17.000 YTL, Hesaplanan KDV Hesabı 25.000 YTL, kalan(bakiye,fazlalık) veren işletmenin ay sonu KDV tespit kaydını gösteriniz. + 191 İndirilecek KDV - + 190 Devreden KDV - - 391 Hesaplanan KDV + - 360 Ödenecek Vergi ve Fonlar + 17.000 25.000 _____________28/2_____________ 391 Hesaplanan KDV 360 Ödenecek Vergi ve Fonlar 191 İndirilecek KDV 25.000 8.000 17.000 ____________ / ______________ a)17.000 a)25.000 a)8.000 3.b) İşletme 26 Mart’ta 8.000 YTL KDV borcunu vergi dairesine nakden ödüyor. _____________26/3_____________ 360 Ödenecek Vergi ve Fonlar 8.000 100 Kasa 8.000 _____________/_____________ b)8.000

- 80. 4. İşletme Nisan ayı sonu itibariyle indirilecek KDV hesabı40.000 YTL, hesaplanan KDV hesabı 24.000 YTL kalan vermekteyken ay sonu KDV tespit kaydını yapmaktadır.Yevmiye kaydını gösteriniz. + 191 İndirilecek KDV - + 190 Devreden KDV - - 391 Hesaplanan KDV + - 360 Ödenecek Vergi ve Fonlar + 40.000 24.000 4_____________/_____________ 391 Hesaplanan KDV 191 İndirilecek KDV 190 Devreden KDV 24.000 40.000 16.000 ____________/______________ 4)40.000 4)24.000 4)16.000

- 81. ALACAK VE BORÇ NİTELİĞİNDEKİ DEPOZİTO TEMİNAT VE AVANS HESAPLARI + 126 Verilen Depozito ve Teminatlar - + 159 Verilen Sipariş Avansları - + 195 İş Avansları - + 196 Personel Avansları - - 326 Alınan Depozito ve Teminatlar + - 340 Alınan Sipariş Avansları + 126 Verilen Depozito ve Teminatlar 159 Verilen Sipariş Avansları 195 İş Avansları 196 Personel Avansları 326 Alınan Depozito ve Teminatlar 340 Alınan Sipariş Avansları

- 82. 1. İşletme sipariş verdiği mala ilişkin olarak kendinden istenen 14.000.-YTL avans için çek tanzim edip karşı işletmeye veriyor. _____________/_____________ 14.000.- 159 Verilen Sipariş Avansları ____________/_____________ 14.000.- 103 Verilen Çekler ve Ödeme Emirleri 2 . X işletmesi gireceği ihaleye ilişkin olarak kendinden istenen 8.000.-YTL nakdi teminatı nakden ödüyor. _____________/_____________ 126 Verilen Depozito ve Teminatlar 8.000.- 8.000.- 100 Kasa _____________/_____________

- 83. 3. İşletme açmış olduğu ihale için karşı işletmeden teminat olarak 21.000.-YTL’lik çek alıyor. _____________/_____________ 21.000.- 101 Alınan Çekler ____________/_____________ 21.000.- 326 Alınan Depozito ve Teminatlar 4. İşletme almış olduğu sipariş için karşı işletmeden 17.000.-YTL avansı nakden tahsil ediyor. _____________/_____________ 100 Kasa 17.000.- 17.000.- 340 Alınan Sipariş Avansları _____________/_____________

- 84. 5. İşletme satın alma personeline işletme için alacağı mala ilişkin olarak 9.700.-YTL avansı nakden ödüyor. _____________/_____________ 9.700.- 195 İş Avansları ____________/_____________ 9.700.- 100 Kasa 6 . İşletme çalışan personelinin kendi ihtiyacı için talep ettiği 8.000.-YTL avansı personeline çek ciro ederek ödüyor . _____________/_____________ 196 Personel Avansları 8.000.- 8.000.- 101Alınan Çekler _____________/_____________

- 85. 7. İşletme daha önce vermiş olduğu 14.000.-YTL sipariş avans bedeline karşılık, fatura bedeli 23.600.-YTL olan malı teslim alıyor.Daha önce ödemiş olduğu tutarla fatura bedeli arasındaki fark için bankadan havale gönderiyor. (KDV %18) _____________/_____________ 20.000.- 153 Ticari Mallar ____________/_____________ 9.600.- 102 Bankalar 8 . İşletmenin satın alma personeline vermiş olduğu 9.500.-YTL avansa karşılık, satın alma personeli işletmeye fatura bedeli 11.800.-YTL olan %18 KDV’li mal getiriyor.Aradaki fark personele çek ciro edilmek suretiyle ödeniyor. _____________/_____________ 153 Ticari Mallar 10.000.- 9.500.- 101Alınan Çekler _____________/_____________ 191 İndirilecek KDV 3.600.- 159 Verilen Sipariş Avansları 14.000.- 191 İndirilecek KDV 1.800.- 195 İş Avansları 2.300.-

- 86. 9. İşletme almış olduğu 17.000.-YTL avansa karşılık, fatura bedeli 35.400.-YTL olan malı teslim ediyor.Sipariş avansından bakiye tutar için senet alıyor .( KDV %18 ) _____________/_____________ 17.000.- 340 Alınan Sipariş Avansları ____________/_____________ 30.000.- 600 Yurtiçi Satışlar 10. İşletme almış olduğu 21.000.-YTL tutarındaki depozitoyu nakden iade ediyor. _____________/_____________ 326 Alınan Depozito ve Teminatlar 21.000.- 100 Kasa _____________/_____________ 121 Alacak Senetleri 18.400.- 391 Hesaplanan KDV 5.400.- 21.000.-

- 87. 11. İşletme daha önce vermiş olduğu 40.000.-YTL’lik sipariş avansına karşılık karşı işletmeden 35.400.-YTL fatura bedelli malı teslim alıyor.Fatura bedeliyle avans arasındaki fark için karşı işletmeden çek alınıyor.(KDV %18) _____________/_____________ 30.000.- 153 Ticari Mallar ____________/_____________ 4.600.- 101 Alınan Çekler 12. İşletme daha önce almış olduğu 60.000.-YTL sipariş avansına karşılık, 59.000.-YTL fatura bedelli malı karşı işletmeye teslim ediyor.Alınan sipariş avansı ile fatura bedeli arasındaki fark karşı işletmeye banka havalesi yoluyla ödeniyor.(KDV %18) _____________/_____________ 340 Alınan Sipariş Avansları 60.000.- 102 Bankalar _____________/_____________ 191 İndirilecek KDV 5.400.- 159 Verilen Sipariş Avansları 40.000.- 1.000.- 600 Yurtiçi Satışlar 9.000.- 391 Hesaplanan KDV 50.000.-

- 88. 13. İşletmenin mayıs ayı sonu itibariyle Hesaplanan KDV hesabı 29.200.-YTL, İndirilecek KDV hesabı 21.800.-YTL bakiye vermektedir.Buna göre işletmenin ay sonu KDV tespit kaydını gösteriniz. _____________/_____________ 29.200.- 391 Hesaplanan KDV ____________/_____________ 21.800.- 360 Ödenecek Vergi ve Fonlar 191 İndirilecek KDV 7.400.-

- 90. + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 621 + SatılanTicari Mallar Maliyeti - İşletmenin Ticari Mallar Hesabının Bakiyesi = Dönem Sonu Ticari Mal Mevcudunun Değeri = 10.000.- 3__________Dönem Sonu_________ 621 Satılan Ticari Mallar Maliyeti 10.000.- 153 Ticari Mallar 10.000.- ____________/____________ 1)10.000 3)10.000 2)18.000 3)10.000 Satılan Ticari Mallar Maliyeti 10.000.- (-) 0 -

- 92. + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 621 + SatılanTicari Mallar Maliyeti - 3__________Dönem Sonu_________ 621 Satılan Ticari Mallar Maliyeti 120.000.- 153 Ticari Mallar 120.000.- ____________/____________ 1)180.000 3)120.000 2)200.000 3)120.000 İşletmenin Ticari Mallar Hesabının Bakiyesi = Dönem Sonu Ticari Mal Mevcudunun Değeri = 120.000.- Satılan Ticari Mallar Maliyeti 180.000.- (-)60.000.- -

- 94. 621 + SatılanTicari Mallar Maliyeti - + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 1)180.000 2)120.000 3)135.000 + 591 Dönem Net Zararı - - 690 Dönem Kârı veya Zararı + - 590 Dönem Net Kârı + 3)135.000 - 692 Dönem Net Kârı veya Zararı + + - + - İşletmenin Ticari Mallar Hesabının Bakiyesi = Satılan Ticari Mallar Maliyeti Dönem Sonu Ticari Mal Mevcudunun Değeri = 180.000.- 45.000.- 135.000.- 3__________Dönem Sonu_________ 621 Satılan Ticari Mallar Maliyeti 135.000.- 153 Ticari Mallar 135.000.- ____________/____________

- 95. 4_____________/____________ 600 Yurtiçi Satışlar 120.000.- 690 Dönem Kârı veya Zararı 120.000.- 5____________/____________ 621 + SatılanTicari Mallar Maliyeti - + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 1)180.000 2)120.000 3)135.000 + 591 Dönem Net Zararı - - 690 Dönem Kârı veya Zararı + 3)135.000 4)120.000 4)120.000 621 Satılan Ticari Mallar Maliyeti 690 Dönem Kârı veya Zararı 135.000.- 135.000.- ____________/____________ 5)135.000 5)135.000 - 692 Dönem Net Kârı veya Zararı + + - + - - 590 Dönem Net Kârı +

- 96. 6_____________/____________ 692 Dönem Net Kârı veya Zararı 15.000.- 591 Dönem Net Zararı 15.000.- 7____________/____________ 621 + SatılanTicari Mallar Maliyeti - + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 1)180.000 2)120.000 3)135.000 + 591 Dönem Net Zararı - - 690 Dönem Kârı veya Zararı + 3)135.000 4)120.000 4)120.000 690 Dönem Kârı veya Zararı 15.000.- 15.000.- ____________/____________ 5)135.000 5)135.000 - 692 Dönem Net Kârı veya Zararı + 692 Dönem Net Kârı veya Zararı 6)15.000 7)15.000 6)15.000 7)15.000 + - + - - 590 Dönem Net Kârı +

- 97. TİCARİ MALLARDA İADE VE İSKONTOLAR + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + + 610 Satıştan İadeler - + 611 Satış İskontoları - -Alış iadeleri -Satıştan iadeler -Satış iskontoları -Maliyet Fiyatı Satış Fiyatı (Maliyet+Kar) *1.000.000 Alış Bedeli 200.000 Nakliye 100.000 Sigorta 50.000 Hammaliye 1.350.000 Ticari Mallar Maliyeti *Ticari mallar maliyeti = Alış ve alışla ilgili tüm giderler. - Alış iskontoları

- 99. 1____________/_____________ 100.000.- 153 Ticari Mallar ____________/_____________ 320 satıcılar 191 İndirilecek KDV 18.000.- 621 + SatılanTicari Mallar Maliyeti - + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 1)100.000 + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 118.000.-

- 100. 2____________/_____________ 5.900.- 320 Satıcılar ____________/_____________ 391 Hesaplanan KDV 153 Ticari Mallar 5.000.- 621 + SatılanTicari Mallar Maliyeti - + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 1) 100.000 + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 900.- 2) 5.000

- 101. 3____________/_____________ 94.400.- 120 Alıcılar ____________/_____________ 391 Hesaplanan KDV 600 Yurtiçi Satışlar 80.000.- 621 + SatılanTicari Mallar Maliyeti - + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 1) 100.000 + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 14.400.- 2) 5.000 3) 80.000

- 102. 4____________/_____________ 10.000.- 610 Satıştan iadeler ____________/_____________ 120 Alıcılar 191 İndirilecek KDV 1.800.- 621 + SatılanTicari Mallar Maliyeti - + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 1) 100.000 + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 11.800.- 2) 5.000 3) 80.000 4)10.000

- 103. 5____________/_____________ 11.800.- 320 Satıcılar ____________/_____________ 391 Hesaplanan KDV 153 Ticari Mallar 10.000.- 621 + SatılanTicari Mallar Maliyeti - + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 1) 100.000 + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 1.800.- 2) 5.000 3) 80.000 4) 10.000 5) 10.000

- 104. 6____________/_____________ 4.000.- 611 Satış iskontoları ____________/_____________ 120 Alıcılar 191 İndirilecek KDV 720.- 621 + SatılanTicari Mallar Maliyeti - + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 1) 100.000 + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 4.720.- 2) 5.000 3) 80.000 4) 10.000 5) 10.000 6) 4.000

- 105. 7____________/_____________ 50.000.- 621 Satılan Ticari Mallar Maliyeti ____________/_____________ 153 Ticari Mallar 621 + SatılanTicari Mallar Maliyeti - + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 1) 100.000 + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 50.000.- 2) 5.000 3) 80.000 4) 10.000 5) 10.000 6) 4.000 7) 50.000 7) 50.000 Tic. Mal. Hes.Bakiye = Dön.Sonu Mal Mev = 35.000 Sat.Tic.Mal. Maliyeti = 50.000 85.000

- 106. 8____________/_____________ 80.000.- 600 Yurtiçi Satışlar ____________/_____________ 690 Dönem Kârı veya Zararı 621 + SatılanTicari Mallar Maliyeti - + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 1) 100.000 + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 80.000.- 2) 5.000 3) 80.000 4) 10.000 5) 10.000 6) 4.000 7) 50.000 7) 50.000 8) 80.000 8) 80.000

- 107. 9____________/_____________ 64.000.- 690 Dönem Kârı veya Zararı ____________/_____________ 621 Satılan Ticari Mallar Maliyeti 621 + SatılanTicari Mallar Maliyeti - + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 1) 100.000 + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 590 Dönem Net Kârı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 50.000.- 2) 5.000 3) 80.000 4) 10.000 5) 10.000 6) 4.000 7) 50.000 7) 50.000 8) 80.000 8) 80.000 610 Satıştan iadeler 10.000.- 611 Satış İskontoları 4.000 9) 64.000 9) 10.000 9) 4.000 9) 50.000

- 108. 10____________/_____________ 16.000.- 690 Dönem Kârı veya Zararı ____________/_____________ 621 + SatılanTicari Mallar Maliyeti - + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 1) 100.000 + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 590 Dönem Net Kârı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 2) 5.000 3) 80.000 4) 10.000 5) 10.000 6) 4.000 7) 50.000 7) 50.000 8) 80.000 8) 80.000 692 Dönem Net Kârı veya Zararı 16.000.- 9) 64.000 9) 10.000 9) 4.000 9) 50.000 10) 16.000 10) 16.000

- 109. 11____________/_____________ 16.000.- 692 Dönem Net Kârı veya Zararı ____________/_____________ 621 + SatılanTicari Mallar Maliyeti - + 153 Ticari Mallar - - 600 Yurtiçi Satışlar + 1) 100.000 + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 590 Dönem Net Kârı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 2) 5.000 3) 80.000 4) 10.000 5) 10.000 6) 4.000 7) 50.000 7) 50.000 8) 80.000 8) 80.000 590 Dönem Net Kârı 16.000.- 9) 64.000 9) 10.000 9) 4.000 9) 50.000 10) 16.000 10) 16.000 11)16.000 11) 16.000

- 111. 3 . Dönem sonu itibariyle 600 Yurtiçi Satışlar hesabı 150.000.-YTL, 610 Satıştan İadeler Hesabı 15.000.-YTL, 611 Satış iskontoları Hesabı 5.000.-YTL, 621 Satılan Ticari Mallar Maliyeti Hesabı 72.000.-YTL,642 Faiz Gelirleri hesabı 10.000.-YTL,643 Komisyon Gelirleri hesabı 8.000.-YTL bakiye veren işletmenin Dönem Kâr veya Zararını belirlemek için gerekli yevmiye kayıtlarını gösteriniz. 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 15.000 5.000 72.000 150.000 - 642 Faiz Gelirleri + 10.000 - 643 Komisyon Gelirleri + 8.000

- 112. 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 15.000 5.000 72.000 150.000 1 ______________/_____________ 600 Yurtiçi Satışlar 150.000.- 690 Dönem Kârı veya Zararı 168.000.- ______________/_____________ 1)150.000 1)168.000 642 Faiz Gelirleri 643 Komisyon Gelirleri 10.000.- 8.000.- - 642 Faiz Gelirleri + 10.000 - 643 Komisyon Gelirleri + 8.000 1)10.000 1)8.000

- 113. 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 15.000 5.000 72.000 150.000 2 ______________/_____________ 610 Satıştan İadeler 92.000.- 690 Dönem Kârı veya Zararı 15.000.- ______________/_____________ 1)150.000 1)168.000 611 Satış iskontoları 5.000.- 621 Satılan Ticari Mallar maliyeti 72.000.- 2)92.000 2)15.000 2) 5.000 2) 72.000 - 642 Faiz Gelirleri + 10.000 - 643 Komisyon Gelirleri + 8.000 1)10.000 1)8.000

- 114. 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 15.000 5.000 72.000 150.000 3 ______________/_____________ 692 Dönem Net Kârı veya Zararı 76.000.- 690 Dönem Kârı veya Zararı 76.000.- ______________/_____________ 1)150.000 1)168.000 2)92.000 2)15.000 2) 5.000 2) 72.000 3)76.000 3)76.000 - 642 Faiz Gelirleri + 10.000 - 643 Komisyon Gelirleri + 8.000 1)10.000 1)8.000

- 115. 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 590 Dönem Net Kârı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 15.000 5.000 72.000 150.000 4 ______________/_____________ 692 Dönem Net Kârı veya Zararı 76.000.- 590 Dönem Net Kârı 76.000.- ______________/_____________ 1)150.000 1)168.000 2)92.000 2)15.000 2) 5.000 2) 72.000 3)76.000 3)76.000 4)76.000 4) 76.000 - 642 Faiz Gelirleri + 10.000 - 643 Komisyon Gelirleri + 8.000 1)10.000 1)8.000

- 116. 4. İşletme dönem sonunda satıcı işletmeye bir fatura düzenleyerek 10.000.-YTL + %18 KDV tutarında iskonto sağlıyor.İskonto fatura bedeli için işletmenin bankadaki hesabına havale geliyor. _____________/_____________ 11.800.- 102 Bankalar ____________/_____________ 10.000.- 391 Hesaplanan KDV 153 Ticari Mallar 1.800.- 5. İşletme 08.10.2002’ de 55.000.-YTL + %18 KDV ‘ye veresiye satmış olduğu mallardan 15.000YTL + %18 KDV’si 2.700.-YTL tutarındaki kısmını 10.10.2002’ de iade faturasıyla birlikte iade alıyor.İşletmenin 10.10.2002’de yapacağı yevmiye kaydını gösteriniz. _____________/_____________ 15.000.- 610 Satıştan İadeler ____________/_____________ 2.700.- 191 İndirilecek KDV 120 Alıcılar 17.700.-

- 117. 6. İşletme dönem sonunda satıcı işletmeye bir fatura düzenleyerek 2.000.-YTL + %18 KDV tutarında iskonto sağlıyor.İskonto fatura bedeli ilgilinin hesabından düşülüyor. _____________/_____________ 2.360.- 320 Satıcılar ____________/_____________ 2.000.- 391 Hesaplanan KDV 153 Ticari Mallar 360.- 7. İşletme dönem sonunda müşterisine 1.200.-YTL + %18 KDV tutarında iskonto yapıyor.Müşteri bu iskonto için fatura düzenleyip gönderiyor.İskonto fatura bedeli ilgilinin hesabından düşülüyor.İşletmenin yapacağı yevmiye kaydını gösteriniz. _____________/_____________ 1.200.- 611 Satış İskontoları ____________/_____________ 216.- 191 İndirilecek KDV 120 Alıcılar 1.416.-

- 118. 8 .Dönem sonuna gelindiğinde mal ile ilgili hesapların görünümü aşağıdaki gibi olan işletmenin dönem sonu mal mevcudunun değeri 15.000.-YTL’dir.Buna göre dönem sonu kayıtlarını yaparak mal satış kâr veya zararını belirleyiniz. 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 15.000 20.000 135.000 + 153 Ticari Mallar - 152.000 27.000

- 119. Ticari Mallar Hesabı Bakiyesi: 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 15.000 20.000 135.000 + 153 Ticari Mallar - 152.000 27.000 125.000 Dönem sonu mal mevcudu değeri: 15.000 110.000 Satılan Ticari Mallar Maliyeti: 1 __________/___________ __________/___________ 621 Sat.Tic.Mal.M 110.000.- 153 Tic. Mallar 110.000.- 1)110.000 1)110.000

- 120. 2 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 15.000 20.000 135.000 + 153 Ticari Mallar - 152.000 27.000 ______________/______________ 600 Yurtiçi Satışlar 135.000.- 690 Dönem Kârı veya Zararı 135.000.- 1)110.000 1)110.000 2)135.000 2)135.000

- 121. 3 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 15.000 20.000 135.000 + 153 Ticari Mallar - 152.000 27.000 ______________/______________ 690 Dönem Kârı veya Zararı 145.000.- 610 Satıştan İadeler 15.000.- 1)110.000 1)110.000 2)135.000 2)135.000 611 Satış İskontoları 20.000.- 621 Satılan Ticari Mallar Maliyeti 110.000.- 3)145.000 3) 15.000 3) 20.000 3)110.000

- 122. 4 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 15.000 20.000 135.000 + 153 Ticari Mallar - 152.000 27.000 ______________/______________ 692 Dönem Net Kârı veya Zararı 10.000.- 690 Dönem Kârı veya Zararı 10.000.- 1)110.000 1)110.000 2)135.000 2)135.000 3) 15.000 3) 20.000 3)110.000 3)145.000 4) 10.000 4) 10.000

- 123. 5 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + + 591 Dönem Net Zararı - - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 15.000 20.000 135.000 + 153 Ticari Mallar - 152.000 27.000 ______________/______________ 692 Dönem Net Kârı veya Zararı 10.000.- 591 Dönem Net Zararı 10.000.- 1)110.000 1)110.000 2)135.000 2)135.000 3) 15.000 3) 20.000 3)110.000 3)145.000 4) 10.000 4) 10.000 5) 10.000 5)10.000

- 124. 9 .Dönem sonuna gelindiğinde mal ve gelir hesapların görünümü aşağıdaki gibi olan işletmenin dönem sonu mal mevcudunun değeri 100.000.-YTL’dir.Buna göre dönem sonu kayıtlarını yaparak dönem kâr veya zararını belirleyiniz. 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 10.000 5.000 60.000 + 153 Ticari Mallar - 195.000 30.000 - 642 Faiz Gelirleri + 3.000 - 643 Komisyon Gelirleri + 7.000

- 125. Ticari Mallar Hesabı Bakiyesi: 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 10.000 5.000 60.000 + 153 Ticari Mallar - 195.000 30.000 165.000 Dönem sonu mal mevcudu değeri: 100.000 65.000 Satılan Ticari Mallar Maliyeti: 1 __________/___________ __________/___________ 621 Sat.Tic.Mal.M 65.000.- 153 Tic. Mallar 65.000.- 1)65.000 1)65.000 - 642 Faiz Gelirleri + 3.000 - 643 Komisyon Gelirleri + 7.000

- 126. 2 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 10.000 5.000 60.000 + 153 Ticari Mallar - 195.000 30.000 ______________/______________ 600 Yurtiçi Satışlar 60.000.- 690 Dönem Kârı veya Zararı 70.000.- 1)65.000 1)65.000 2)60.000 2)70.000 - 642 Faiz Gelirleri + 3.000 - 643 Komisyon Gelirleri + 7.000 3.000.- 7.000.- 642 Faiz Gelirleri 643 Komisyon Gelirleri 2) 3.000 2) 7.000

- 127. 3 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 10.000 5.000 60.000 + 153 Ticari Mallar - 195.000 30.000 ______________/______________ 690 Dönem Kârı veya Zararı 80.000.- 610 Satıştan İadeler 10.000.- 1)65.000 1)65.000 2)60.000 2)70.000 611 Satış İskontoları 5.000.- 621 Satılan Ticari Mallar Maliyeti 65.000.- 3)80.000 3) 10.000 3) 5.000 3)65.000 - 642 Faiz Gelirleri + 3.000 - 643 Komisyon Gelirleri + 7.000 2) 3.000 2) 7.000

- 128. 4 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 10.000 5.000 60.000 + 153 Ticari Mallar - 195.000 30.000 ______________/______________ 692 Dönem Net Kârı veya Zararı 10.000.- 690 Dönem Kârı veya Zararı 10.000.- 1)65.000 1)65.000 2)60.000 2)70.000 3)80.000 3) 10.000 3) 5.000 3)65.000 4) 10.000 4)10.000 - 642 Faiz Gelirleri + 3.000 - 643 Komisyon Gelirleri + 7.000 2) 3.000 2) 7.000

- 129. 5 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + + 591 Dönem Net Zararı - - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - 10.000 5.000 60.000 + 153 Ticari Mallar - 195.000 30.000 ______________/______________ 591 Dönem Net Zararı 10.000.- 692 Dönem Net Kârı veya Zararı 10.000.- 1)65.000 1)65.000 2)60.000 2)70.000 3)80.000 3) 10.000 3) 5.000 3)65.000 4) 10.000 4)10.000 5)10.000 5)10.000 - 642 Faiz Gelirleri + 3.000 - 643 Komisyon Gelirleri + 7.000 2) 3.000 2) 7.000

- 131. 1 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - ______________/______________ 153 Ticari Mallar 180.000.- 320 Satıcılar 32.400.- 1)180.000 191 İndirilecek KDV 212.400 - 642 Faiz Gelirleri +

- 132. 2 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - ______________/______________ 120 Alıcılar 141.600.- 391 Hesaplanan KDV 120.000.- 1)180.000 600 Yurtiçi Satışlar 21.600.- 2)120.000 - 642 Faiz Gelirleri +

- 133. 3 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - ______________/______________ 610 Satıştan İadeler 20.000.- 120 Alıcılar 3.600.- 1)180.000 191 İndirilecek KDV 23.600.- 2)120.000 3)20.000 - 642 Faiz Gelirleri +

- 134. 4 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - ______________/______________ 320 Satıcılar 11.800.- 391 Hesaplanan KDV 10.000.- 1)180.000 153 Ticari Mallar 1.800.- 2)120.000 3)20.000 4)10.000 - 642 Faiz Gelirleri +

- 135. 5 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - ______________/______________ 611 Satış İskontoları 10.000.- 120 Alıcılar 1.800.- 1)180.000 191 İndirilecek KDV 11.800.- 2)120.000 3)20.000 4)10.000 5)10.000 - 642 Faiz Gelirleri +

- 136. 6 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - ______________/______________ 320 Satıcılar 9.440.- 391 Hesaplanan KDV 8.000.- 1)180.000 153 Ticari Mallar 1.440.- 2)120.000 3)20.000 4)10.000 5)10.000 6) 8.000 - 642 Faiz Gelirleri +

- 137. 7 ______________/______________ 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 692 Dönem Net Kârı veya Zararı + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - ______________/______________ 102 Bankalar 25.000.- 25.000.- 1)180.000 642 Faiz Gelirleri 2)120.000 3)20.000 4)10.000 5)10.000 6) 8.000 - 642 Faiz Gelirleri + 7) 25.000

- 138. Ticari Mallar Hesabı Bakiyesi: 162.000 Dönem sonu mal mevcudu değeri: 97.000 65.000 Satılan Ticari Mallar Maliyeti: 8 __________/___________ __________/___________ 621 Sat.Tic.Mal.M 65.000.- 153 Tic. Mallar 65.000.- 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - 1)180.000 2)120.000 3)20.000 4)10.000 5)10.000 6) 8.000 - 692 Dönem Net Kârı veya Zararı + 8)65.000 8)65.000 - 642 Faiz Gelirleri + 7) 25.000

- 139. 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - 1)180.000 2)120.000 3)20.000 4)10.000 5)10.000 6) 8.000 - 692 Dönem Net Kârı veya Zararı + 8)65.000 8)65.000 9 ______________/______________ ______________/______________ 600 Yurtiçi Satışlar 120.000.- 145.000.- 690 Dönem Kârı veya Zararı 9)120.000 9)145.000 - 642 Faiz Gelirleri + 7) 25.000 25.000.- 642 Faiz Gelirleri 9) 25.000

- 140. 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - 1)180.000 2)120.000 3)20.000 4)10.000 5)10.000 6) 8.000 - 692 Dönem Net Kârı veya Zararı + 8)65.000 8)65.000 9)120.000 8)145.000 ______________/______________ 690 Dönem Kârı veya Zararı 95.000.- 610 Satıştan İadeler 20.000.- 611 Satış İskontoları 10.000.- 621 Satılan Ticari Mallar Maliyeti 65.000.- 10 ______________/______________ 10)20.000 10)10.000 10)65.000 10)95.000 - 642 Faiz Gelirleri + 7) 25.000 9) 25.000

- 141. 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - 1)180.000 2)120.000 3)20.000 4)10.000 5)10.000 6) 8.000 - 692 Dönem Net Kârı veya Zararı + 8)65.000 8)65.000 9)120.000 8)145.000 ______________/______________ 690 Dönem Kârı veya Zararı 50.000.- 692 Dönem Net Kârı veya Zararı 50.000.- 11 _____________/______________ 10)20.000 10)10.000 10)65.000 9)95.000 11)50.000 11)50.000 - 642 Faiz Gelirleri + 7) 25.000 9) 25.000

- 142. 621 + SatılanTicari Mallar Maliyeti - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dönem Kârı veya Zararı + - 590 Dönem Net Kârı + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - 1)180.000 2)120.000 3)20.000 4)10.000 5)10.000 6) 8.000 - 692 Dönem Net Kârı veya Zararı + 8)65.000 8)65.000 9)120.000 8)145.000 ______________/______________ 590 Dönem Net Kârı 50.000.- 692 Dönem Net Kârı veya Zararı 50.000.- 12 _____________/______________ 10)20.000 10)10.000 10)65.000 9)95.000 11)50.000 11) 50.000 12)50.000 12) 50.000 - 642 Faiz Gelirleri + 7) 25.000 9) 25.000

- 144. 3.İşletme geçen aya ait net katma değer vergisi borcu olan 30.000.-YTL’yi vergi dairesine nakden ödüyor. _____________/_____________ 30.000.- 360 Ödenecek Vergi ve Fonlar ____________/_____________ 100 Kasa 30.000.- 4. İşletme satıcısının sağladığı 100.000.-YTL’lik dönem sonu iskontosuna karşılık 100.000.-YTL + %18 KDV tutarında iskonto faturasını düzenleyerek satıcı firmaya gönderiyor.Fatura bedeli ilgilinin hesabından düşülüyor. _____________/_____________ 100.000.- 391 Hesaplanan KDV ____________/_____________ 118.000.- 320 Satıcılar 153 Ticari Mallar 18.000.-

- 145. 5.İşletme fatura bedeli 236.000.-YTL olan %18 KDV’li yakacağı 05/02/2004’de peşin alıyor.Söz konusu yakacağın %25’lik kısmını kendisi tüketecek olan işletme kalan %75’lik kısmını satacaktır.Buna göre işletmenin 05/02/2004’de söz konusu yakacak alımına ilişkin yapacağı yevmiye kaydını gösteriniz. _____________/_____________ 150.000.- 153 Ticari Mallar 100 Kasa 50.000.- 191 İndirilecek KDV ____________/_____________ 36.000.- 770 Genel Yönetim Giderleri 236.000.-

- 147. 1______________/______________ + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - ______________/______________ 153 Ticari Mallar 10.000.- 320 Satıcılar 1.800.- 191 İndirilecek KDV 11.800.- Aralıklı Envanter Yöntemi Sürekli Envanter Yöntemi 1______________/______________ ______________/______________ 153 Ticari Mallar 10.000.- 320 Satıcılar 1.800.- 191 İndirilecek KDV 11.800.- - 590 Dön. Kârı + + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - - 590 Dön. Kârı + 1) 10.000 1) 10.000

- 148. 2______________/______________ + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - ______________/______________ 153 Ticari Mallar 2.360.- 320 Satıcılar 2.000.- 391 Hesaplanan KDV 360.- Aralıklı Envanter Yöntemi Sürekli Envanter Yöntemi - 590 Dön. Kârı + + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - - 590 Dön. Kârı + 1) 10.000 1) 10.000 2______________/______________ ______________/______________ 153 Ticari Mallar 2.360.- 320 Satıcılar 2.000.- 391 Hesaplanan KDV 360.- 2) 2.000 2) 2.000

- 149. 3______________/______________ + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - ______________/______________ 600 Yurtiçi Satışlar 11.800.- 120 Alıcılar 10.000.- 391 Hesaplanan KDV 1.800.- Aralıklı Envanter Yöntemi Sürekli Envanter Yöntemi - 590 Dön. Kârı + + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - - 590 Dön. Kârı + 1) 10.000 1) 10.000 3 ______________/______________ ____________/______________ 600 Yurtiçi Satışlar 11.800.- 120 Alıcılar 10.000.- 391 Hesaplanan KDV 1.800.- 2) 2.000 2) 2.000 621 Sat.Tic.M.Mal. 5.000.- 5.000.- 153 Ticari Mallar ____________/______________ 3)10.000 3a)10.000 3b) 5.000 3b)5.000 a) b)

- 150. 4______________/______________ + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - ______________/______________ 120 Alıcılar 2.000.- 610 Satıştan İadeler 360.- 191 İndirilecek KDV 2.360.- Aralıklı Envanter Yöntemi Sürekli Envanter Yöntemi - 590 Dön. Kârı + + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - - 590 Dön. Kârı + 1) 10.000 1) 10.000 4 ____________/______________ ____________/______________ 191 İndirilecek KDV 2.000.- 610 Satıştan İadeler 360.- 120 Alıcılar 2.360.- 2) 2.000 2) 2.000 621 Sat.Tic.M.Mal. 1.000.- 1.000.- 153 Ticari Mallar ____________/______________ 3)10.000 3a)10.000 3b) 5.000 3b)5.000 4) 2.000 4a) 2.000 4b) 1.000 4b) 1.000 a) b)

- 151. 5______________/______________ + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - ______________/______________ 391 Hesaplanan KDV 1.180.- 320 Satıcılar 1.000.- 153 Ticari Mallar 180.- Aralıklı Envanter Yöntemi Sürekli Envanter Yöntemi - 590 Dön. Kârı + + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - - 590 Dön. Kârı + 1) 10.000 1) 10.000 5) ____________/______________ ____________/______________ 153 Ticari Mallar 1.180.- 320 Satıcılar 500.- 391 Hesaplanan KDV 500.- 2) 2.000 2) 2.000 621 Sat.Tic.M.Mal. 180.- 3)10.000 3a)10.000 3b) 5.000 3b)5.000 4) 2.000 4a )2.000 4b) 1.000 4b) 1.000 5) 1.000 5) 500 5) 500 toplam 8 adet malın 4’ü 621’de 4’ü 153’de olduğuna göre 1000x(4/8) = 500 621’e 1000x(4/8) = 500 153’e

- 152. + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - Aralıklı Envanter Yöntemi Sürekli Envanter Yöntemi - 590 Dön. Kârı + + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - - 590 Dön. Kârı + 1) 10.000 1) 10.000 2) 2.000 2) 2.000 3)10.000 3a)10.000 3b) 5.000 3b)5.000 4) 2.000 4a) 2.000 4b) 1.000 4b) 1.000 5) 1.000 5) 500 5) 500 6) 500 6______________/______________ ______________/______________ 120 Alıcılar 500.- 611 Satış İskontoları 90.- 191 İndirilecek KDV 590.- 6______________/______________ ______________/______________ 120 Alıcılar 500.- 611 Satış İskontoları 90.- 191 İndirilecek KDV 590.- 6) 500

- 153. + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - Aralıklı Envanter Yöntemi Sürekli Envanter Yöntemi - 590 Dön. Kârı + + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - - 590 Dön. Kârı + 1) 10.000 1) 10.000 2) 2.000 2) 2.000 3)10.000 3a)10.000 3b) 5.000 3b)5.000 4) 2.000 4a) 2.000 4b) 1.000 4b) 1.000 5) 1.000 5) 500 5) 500 6) 500 7______________/______________ ______________/______________ 153 Ticari Mallar 3.500.- 621 Sat.Tic.Mal.M. 3.500.- 6) 500 Ticari Mallar Hesabı Bakiyesi = 7.000 Dönem sonu mal mevcudu = 3.500 Satılan Tic.Mallar Maliyeti = 3.500 7)3.500 7) 3.500

- 154. + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - Aralıklı Envanter Yöntemi Sürekli Envanter Yöntemi - 590 Dön. Kârı + + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - - 590 Dön. Kârı + 1) 10.000 1) 10.000 2) 2.000 2) 2.000 3)10.000 3a)10.000 3b) 5.000 3b)5.000 4) 2.000 4a) 2.000 4b) 1.000 4b) 1.000 5) 1.000 5) 500 5) 500 6) 500 8______________/______________ ______________/______________ 690 Dön.Kârı/Zar. 10.000.- 600 Yurtiçi Satışlar 10.000.- 6) 500 7) 3.500 7) 3.500 8______________/______________ ______________/______________ 690 Dön.Kârı/Zar. 10.000.- 600 Yurtiçi Satışlar 10.000.- 8)10.000 8)10.000 8)10.000 8)10.000

- 155. + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - Aralıklı Envanter Yöntemi Sürekli Envanter Yöntemi - 590 Dön. Kârı + + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - - 590 Dön. Kârı + 1) 10.000 1) 10.000 2) 2.000 2) 2.000 3)10.000 3a)10.000 3b) 5.000 3b)5.000 4) 2.000 4a) 2.000 4b) 1.000 4b)1.000 5) 1.000 5) 500 5) 500 6) 500 9______________/______________ ______________/______________ 690 Dön.Kârı/Zar. 6.000.- 610 Satıştan iadeler 2.000.- 6) 500 7) 3.500 7) 3.500 621 Sat.Tic.Mal.M 500.- 611Satış İskontoları 3.500.- 8)10.000 8)10.000 8)10.000 8)10.000 9______________/______________ ______________/______________ 690 Dön.Kârı/Zar. 6.000.- 610 Satıştan iadeler 2.000.- 621 Sat.Tic.Mal.M 500.- 611Satış İskontoları 3.500.- 9)6.000 9)6.000 9) 2.000 9) 2.000 9) 500 9) 500 9)3.500 9) 3.500

- 156. + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - Aralıklı Envanter Yöntemi Sürekli Envanter Yöntemi - 590 Dön. Kârı + + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - - 590 Dön. Kârı + 1) 10.000 1) 10.000 2) 2.000 2) 2.000 3)10.000 3a)10.000 3b) 5.000 3b)5.000 4) 2.000 4a) 2.000 4b) 1.000 4b)1.000 5) 1.000 5) 500 5) 500 6) 500 10______________/______________ ______________/______________ 690 Dön.Kârı/Zar. 4.000.- 692 Dön.Net Kârı/Zar. 4.000.- 6) 500 7) 3.500 7) 3.500 8)10.000 8)10.000 8)10.000 8)10.000 9)6.000 9)6.000 9) 2.000 9) 2.000 9) 500 9) 500 9)3.500 9) 3.500 10______________/______________ ______________/______________ 690 Dön.Kârı/Zar. 4.000.- 692 Dön.Net Kârı/Zar. 4.000.- 10)4.000 10) 4.000 10)4.000 10) 4.000

- 157. + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - Aralıklı Envanter Yöntemi Sürekli Envanter Yöntemi - 590 Dön.NetKârı + + 621Sat.Tic.Mal.Maliyeti. - - 600 Yurtiçi Satışlar + + 611 Satış İskontoları - - 690 Dön. Kârı/Zararı + - 692Dön.Net Kârı/Zar. + + 610 Satıştan İadeler - + - + - + 153 Ticari Mallar - - 590 Dön.Net Kârı + 1) 10.000 1) 10.000 2) 2.000 2) 2.000 3)10.000 3a)10.000 3b) 5.000 3b)5.000 4) 2.000 4a) 2.000 4b) 1.000 4b)1.000 5) 1.000 5) 500 5) 500 6) 500 11______________/______________ ______________/______________ 590 Dön.Net Kârı 4.000.- 692 Dön.Net Kârı/Zar. 4.000.- 6) 500 7) 3.500 7) 3.500 8)10.000 8)10.000 8)10.000 8)10.000 9)6.000 9)6.000 9) 2.000 9) 2.000 9) 500 9) 500 9)3.500 9) 3.500 11______________/______________ ______________/______________ 590 Dön.Net Kârı 4.000.- 692 Dön.Net Kârı/Zar. 4.000.- 10)4.000 10) 4.000 10)4.000 10) 4.000 11)4.000 11) 4.000 11)4.000 11) 4.000

- 159. 3) Sürekli envanter yöntemini kullanmakta olan işletme, dönem sonunda satıcı firmaya bir fatura düzenleyerek 3.000.-YTL +%18 KDV tutarında iskonto temin ediyor.Gerekli yevmiye kaydını gösteriniz. 4) Aralıklı envanter yöntemini kullanmakta olan işletmeye müşterisinden dönem sonunda 6.000.-YTL + %18 KDV tutarında iskonto faturası gelmiştir.Gerekli yevmiye kaydını gösteriniz. ______________/_____________ 153 Ticari Mallar 391 Hesaplanan KDV 320 Satıcılar 3.540.- 3.000.- 540.- ______________/_____________ ______________/_____________ 611 Satış İskontoları 191 İndirilecek KDV 120 Alıcılar 6.000.- 1.080.- 7.080.- ______________/_____________

- 160. 5) Sürekli envanter yöntemini kullanmakta olan işletme, 25.000.-YTL maliyetli mallarını veresiye 30.000.-YTL +%18 KDV’ye satıyor.Gerekli yevmiye kaydını gösteriniz. 6) Sürekli envanter yöntemini kullanmakta olan işletme daha önce peşin 100.000.-YTL + %18 KDV ‘ ye satmış olduğu 70.000.-YTL maliyetli mallardan 20.000.-YTL + %18 KDV’lik kısmını müşterinin İade faturasıyla iade alıyor.Fatura bedeli için bankadan havale yapıldığına göre iade yevmiye kaydını gösteriniz. ______________/_____________ 600 Yurtiçi Satışlar 391 Hesaplanan KDV 120 Alıcılar 35.400.- 30.000.- 5.400.- ______________/_____________ ______________/_____________ 610 Satıştan İadeler 191 İndirilecek KDV 102 Bankalar 20.000.- 3.600.- 23.600.- ______________/_____________ ______________/_____________ 153 Ticari Mallar 25.000.- 621 Sat.Tic.Mal.M. 25.000.- ______________/_____________ 153 Ticari Mallar 14.000.- 621 Sat.Tic.Mal.M. 14.000.-

- 161. 7) Sürekli envanter yöntemini kullanmakta olan işletme,dönem sonunda satıcı firmaya bir fatura düzenleyerek 500.000.-YTL +%18 KDV tutarında iskonto sağlıyor.Söz konusu iskonto daha önce alınmış olan 50 adet mal ile ilgili olup bu malların 30 adedi satılmış bulunmaktadır.Gerekli yevmiye kaydını gösteriniz. ______________/_____________ 391 Hesaplanan KDV 320 Satıcılar 300.000.- 590.000.- 200.000.- ______________/_____________ 90.000.- 153 Ticari Mallar 621 Sat.Tic.Mal.M. 50 adet Mal 20 (153) 30 ( 621) 40/100 60/100 = 500.000 x %40 = 200.000 = 500.000 x %60 = 300.000

- 162. 25 MADDİ DURAN VARLIKLAR 250 Arazi ve Arsalar 251 Yeraltı ve Yerüstü Düzenleri 252 Binalar 253 Tesis, Makine, ve Cihazlar 254 Taşıtlar 255 Demirbaşlar 256 Diğer Maddi Duran Varlıklar 257 Birikmiş Amortismanlar(-) 258 Yapılmakta olan yatırımlar 259 Verilen Avanslar

- 163. 1) İşletme üretim departmanında kullanmak amacıyla 200.000.-YTL + %18 KDV’si 36.000.-YTL olan bir makinayı fatura bedeline çek ciro edip vermek suretiyle alıyor.Gerekli yevmiye kaydını gösteriniz. 2) İşletme pazarlama, satış ve dağıtım departmanında kullanmak amacıyla 100.000.-YTL + %18 KDV‘ye 2 adet minibüs alarak fatura bedelini banka hesabından havale göndermek suretiyle ödüyor. ______________/_____________ 101 Alınan Çekler 191 İndirilecek KDV 253 Tesis makine ve Cihazlar 236.000.- 200.000.- 36.000.- ______________/_____________ ______________/_____________ ______________/_____________ 102 Bankalar 191 İndirilecek KDV 254 Taşıtlar 118.000.- 100.000.- 18.000.-

- 164. 3) İşletme yönetim yerinde kullanmak amacıyla 4.000.-YTL + %18 KDV’yi peşin ödemek suretiyle bir bilgisayar satın alıyor.Gerekli yevmiye kaydını gösteriniz. ______________/_____________ 100 Kasa 191 İndirilecek KDV 255 Demirbaşlar 4.720.- 4.000.- 720.- ______________/_____________

- 165. b)_____________/_____________ 100 Kasa 191 İndirilecek KDV 258 Yapılmakta olan Yatırımlar 59.000.- 50.000.- 9.000.- a)______________/_____________ c)_____________/_____________ ______________/_____________ 258 Yapılmakta olan Yatırımlar 252 Binalar 90.000.- 90.000.- 4)a) İşletme pazarlama, satış ve dağıtım departmanına bir bina yaptırmak amacıyla 50.000.-YTL+%18 KDV tutarında malzemeyi peşin ödemeyle alıyor. b) İşletme söz konusu binanın inşaatı için anlaştığı müteahhit firmaya yaptığı işler için 40.000.-YTL + %18 KDV’yi nakden ödüyor. c) Tamamlanan inşaat ilgili hesaba naklediliyor . 100 Kasa 191 İndirilecek KDV 258 Yapılmakta olan Yatırımlar 47.200.- 40.000.- 7.200.- + 252 Binalar - + 258 Yap. olan Yatırımlar - a)50.000.- b)40.000.- c)90.000.- c)90.000.-

- 166. AMORTİSMAN HESAPLAMA YÖNTEMLERİ 1) Normal Amortisman Hesaplama 2) Azalan Bakiyeler Yöntemi Amortisman Oranı: 1/4yıl = %25, 1/5yıl = %20, 1/10yıl = %10 Amortisman Oranı: 1/4yıl = %25x2 = %50, 1/5yıl = %20x2 = %40, 1/10yıl = %10x2 = %20 Azalan Bakiyeler yönteminde amortisman oranı %50 yi geçemez.Çarpım sonucu oranın %50’yi geçmesi halinde amortisman oranı olarak %50 alınır. Örnek:1/2yıl = %50x2 = %100 3)Fevkalade Amortisman Yöntemi × %50 BİRİKMİŞ AMORTİSMANLAR HESABI + 255 Demirbaşlar - - 257 Birikmiş Amortismanlar(-) + 1)10.000 2)2.000 2)2000 ______________/_____________ 770 Genel Yön.Gid. 255 Demirbaşlar 2.000.- 2.000.- 2______________/_____________ ______________/_____________ 770 Genel Yön.Gid. 257 Birikmiş Amortismanlar 2.000.- 2.000.- 2______________/_____________

- 168. Demirbaşın Kalan Değeri Amortisman Oranı Ayrılan Amortisman Tarih 100.000 %40 40.000 31.12.2000 60.000 %40 24.000 31.12.2001 36.000 %40 14.400 31.12.2002 21.600 %40 8.640 31.12.2003 12.960 12.960 31.12.2004 100.000 2) Amortisman Oranı: 1/5yıl = %20x2 = %40

- 169. Azalan Bakiyeler Yöntemine Göre: ___________ 31/12/2000 ___________ 770 Gen.Yön.Gid. 40.000.- 40.000.- 257 Birikmiş Amortisman ____________ 31/12/2001 ___________ 770 Gen. Yön.Gid. 24.000.- 24.000.- 257 Birikmiş Amortisman ____________ 31/12/2002 ___________ 770 Gen. Yön. Gid. 14.400.- 14.400.- 257 Birikmiş Amortisman ____________ 31/12/2003 ___________ 770 Gen. Yön. Gid. 8.640.- 8.640.- 257 Birikmiş Amortisman ____________ 31/12/2004 ___________ 770 Gen. Yön. Gid. 12.960.- 12.960.- 257 Birikmiş Amortisman _______________/______________ 3 ) Normal Amortisman Yöntemine Göre: ___________ 31/12/2000 ___________ 770 Gen. Yön.Gid. 20.000.- 20.000.- 257 Birikmiş Amortisman ____________ 31/12/2001 ___________ 770 Gen. Yön. Gid. 20.000.- 20.000.- 257 Birikmiş Amortisman ____________ 31/12/2002 ___________ 770 Gen. Yön. Gid. 20.000.- 20.000.- 257 Birikmiş Amortisman ____________ 31/12/2003 ___________ 770 Gen. Yön. Gid. 20.000.- 20.000.- 257 Birikmiş Amortisman ____________ 31/12/2004 ___________ 770 Gen. Yön. Gid. 20.000.- 20.000.- 257 Birikmiş Amortisman ____________/___________

- 170. 2) İşletme 30/11/2000’ de araştırma ve geliştirme departmanında kullanmak üzere 200.000.-YTL + %18 KDV’si 36.000.-YTL olan makineyi fatura bedeline çek vermek suretiyle alıyor. İşletme sözkonusu makinasından 10 yıl süreyle amortisman ayıracağına göre işletmenin 31/12/2002 tarihinde yapacağı amortisman yevmiye kaydını; a) Normal amortisman yöntemi rakamlarını esas alarak b) Azalan bakiyeler yöntemi rakamlarını esas alarak gösteriniz. Makine Amortisman Oranı Ayrılan Amortisman Tarih 200.000 %10 20.000 31.12.2000 200.000 %10 20.000 31.12.2001 200.000 %10 20.000 31.12.2002 Makine Amortisman Oranı Ayrılan Amortisman Tarih 200.000 %20 40.000 31.12.2000 160.000 %20 32.000 31.12.2001 128.000 %20 25.600 31.12.2002 253 Tesis,Makine ve Cihazlar 36.000.- 200.000.- 191 İndirilecek KDV _______________/______________ 103 Verilen Çekler ve Ödeme Emirleri 236.000.- _______________/______________ a) Amortisman Oranı: 1/10yıl= %10 b) Amortisman Oranı: 1/10yıl= %10 x 2 = %20

- 171. ____________31/12/2002___________ 750 Araştırma ve Geliştirme Giderleri 20.000.- 20.000.- 257 Birikmiş Amortismanlar ____________31/12/2002___________ 750 Araştırma ve Geliştirme Giderleri 25.600.- 25.600.- 257 Birikmiş Amortismanlar _______________/______________ a) Normal amortisman yöntemi rakamlarına göre yevmiye kaydı b) Azalan bakiyeler yöntemi rakamlarına göre yevmiye kaydı _______________/______________