1. Wat is de invloed van de economische ontwikkeling op

de ketenzorg en de harde infrastructuur van de zorg?

De casus van Scenario Planning.

Planning

Inleiding door J. Worst

JW Business StaZa 9 september 2010 1

Consultancy & Support

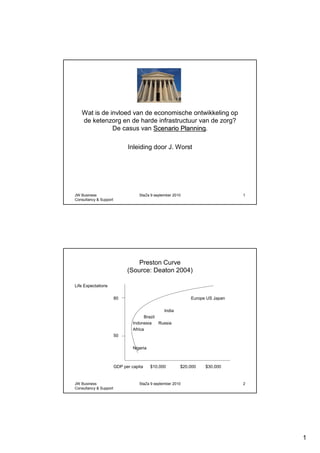

Preston Curve

(Source: Deaton 2004)

Life Expectations

80 Europe US Japan

India

Brazil

Indonesia Russia

Africa

50

Nigeria

GDP per capita $10.000 $20.000 $30.000

JW Business StaZa 9 september 2010 2

Consultancy & Support

1

2. Premisse

• Ieder mens vindt cure & care belangrijk,

maar hij/zij heeft geen specifieke kennis.

• Asymmetrische informatie induceert

imperfectie in de zorgketen en vervuiling

bij de zorgverleners.

• Performance = een functie van gedrag

overheid en organisatie van

zorgcapaciteit.

• Werkt kwaliteitszorg onderscheidend?!

JW Business StaZa 9 september 2010 3

Consultancy & Support

Governance in gezondheidszorg

Paradox p x q versus capaciteit fill

Overheid Politiek is bang voor fouten!

Verloren vertrouwen in medische stand!

Eisen t.a.v. Kwaliteitszorg

Markt

ROE (Return On Equity) van organisaties, zoals o.a.

ziekenhuizen is momenteel een “driver”.

Betreffen vormen “cure&care” het publieke of private

domein? Of is het een mix van factoren?

Kwaliteitsverschillen in faciliteiten. Circa 10 topklinische

ziekenhuizen en 120 perifere of lokale ziekenhuizen en

circa 1600 V & V instellingen.

JW Business StaZa 9 september 2010 4

Consultancy & Support

2

3. Scenario-planning

Wat stelt het bedrijf over 20 jaar voor?

Doel van scenarioplanning is lange termijn beleid en strategie

te ontwikkelen.

Visie en Missie

Verandering

Economie

Beleid &

Strategie

Scenarios

Ontwikkeling voor de

Nieuwe Middellange

Technologie Tactische

termijn

Bedrijfsvoering

Beschikbaarheid

Productiefactoren Operationeel

Management

JW Business StaZa 9 september 2010 5

Consultancy & Support

Trends m.b.t.

de gezondheidszorg.

Sociaal

• Vergrijzing (dubbele) van de bevolking.

• Preventie gericht op voorkomen multi- & co-morbiditeit.

• Welzijn van ouderen, die vragen om hoge kwaliteit van zorg, terwijl

de patiënt er geen verstand (?) van heeft.

Economisch

• Koopkracht zorgsector (fte’s) betreft ca. 1,2 millioen medewerkers.

• 8 % of BBP Nederland of ca. 65 miljard Euro d.w.z. lager dan UK en

Duitsland en bijna gelijk aan Zweden.

• Gewenst: meer markt en ketenzorg.

– Inkoop zorg door verzekeraars o.b.v. capaciteit en niet per behandeling.

• Nieuwe technologie is een “driver” voor hoge prijzen.

• Beperking van de uitgaven door overheid is aanstaande.

• WTZi en gevolgen onduidelijk door ontbreken goede richtlijnen.

• Integratie EPD, web-based services, datawarehousing en Internet.

JW Business StaZa 9 september 2010 6

Consultancy & Support

3

4. De trend per regio

• Aanbod is per agglomeratie gedetermineerd.

• Patiënten zijn adherent aan hun locale “cure & care” voorzieningen.

• De vraag nam/neemt toe door niveau welvaart staat, vergrijzing

populatie, medicalization (iedere meeloper is een onderwerp van

research), kwaliteit van de vraag, vraag neemt niet af door een

toename van risico.

• Aanbod neemt toe vanwege kansen (opportuniteit), de prijs van

geavanceerde apparatuur is hoog, maar beschikbaar, informatie

inzake behandeling is beschikbaar, tarieven zijn uitonderhandeld

door anderen dan patiënten, en de arbeid intensiteit beïnvloedt de

kosten van “cure & care”.

JW Business StaZa 9 september 2010 7

Consultancy & Support

Focus op evenwichtige en duurzame bedrijfsvoering.

Aandacht in bedrijfsvoering op:

Kapitaalgoederen

complex Vermogen

Zorginfra Eigen Vreemd

complex vermogen vermogen

Exploitatie

Zorglijnen Cash Flow

resultaat

JW Business StaZa 9 september 2010 8

Consultancy & Support

4

5. Optie(s) voor de toekomst.

De virtuele bundeling van behandelingen.

Focus op capaciteit of aantal behandelingen?

• Netwerken

– gericht op: Basic Orthopedia

Cure & Care

• Basic cure & care

– Preventie

– Dagelijkse zorgverlening

Hospital

• Orthopedie

Geriatrics

• Oncologie

Oncology

• Geriatrie

• Cardiologie Housing

Ageing

population

Palliative

centers Cardiology

JW Business StaZa 9 september 2010 9

Consultancy & Support

Marktwerking

• Gewijzigde bekostiging uit secundaire inkomensverdeling.

Ketenzorg en

Onduidelijkheid zorglijnen

regelgeving!

Noodzakelijke

investeringen

Marktwerking

Toepassing sector zorg

Nieuwe

Technologie? Bedrijfsvoering

t.a.v. nieuwe

technologie

Beschikbaarheid

Productiefactoren Capaciteit of

op ieder niveau in medische

alle zorglijnen? behandeling

JW Business StaZa 9 september 2010 10

Consultancy & Support

5

6. Is er een gezondheidszorg markt?

markt?

Niet de behandeling maar de capaciteit staat centraal.

centraal.

Er is geen markt!

1. Door betalen van een premie aan een verzekering

maatschappij is er geen markt, die het evenwicht

tussen vraag en aanbod houdt voor wat betreft

aandoeningen.

2. Het betreft een overeenkomst tussen ziekenhuizen,

artsspecialisten en verzekeringsmaatschappijen

betreffende een “capacity fill”.

JW Business StaZa 9 september 2010 11

Consultancy & Support

Trend

• De Zorg Markten

– Zorgsector na 2012: Geld moet verdiend worden.

– Honorarium op basis van behandelingen schept

markten.

Patient

Zorgaanbieder Zorgverzekeraar

JW Business StaZa 9 september 2010 12

Consultancy & Support

6

7. Nieuwe technologie

Niet op iedere locatie toepasbaar en vraagt om specialisten.

Investeringsbeleid

Hulpmiddelen en draagvlak

verpleging

Specialisatie in

zorglijnen

Nieuwe

Technologie technologie

t.b.v.

diagnostiek en Scholing,

chirurgie training en

toepassing

Beschikbaarheid

Technologie en Intra en extra

Ruimte muraal

toepasbaar?

JW Business StaZa 9 september 2010 13

Consultancy & Support

Interdependentie

in “cure and care”

care”

Analyse van de hulpvraag tot zorgverlening.

Research Treatment

Cure & Care

Technology Life style

JW Business StaZa 9 september 2010 14

Consultancy & Support

7

8. Interdependentie

Research Treatment

Medicine tests

Medicine

Clinical test and care

Surgery Small surgery and care at home

Treatment

Cure & Care

Technology Life style

E-Diagnosis change of attitude towards good food

Gamma surgery Jogging

Radiology walking

JW Business StaZa 9 september 2010 15

Consultancy & Support

Levenscyclus zorglijn (bron: EZ)

• Groot Buy - out

expansie & financiering

venture capital

• Klein Start

Begin levenscyclus Volwassen

JW Business StaZa 9 september 2010 16

Consultancy & Support

8

9. Productiefactoren arbeid,

arbeid,

geld en onroerend goed.

goed.

• Schaarste?

Fusies a.g.v.

Banken, koude sanering

verzekeraars,

regelgeving en

garanties

ZBC’s

Productie

Allocatie factoren

capaciteit cure

& care Focus op

zorglijnen

Beschikbaarheid

Factor arbeid Operationeel

Management

JW Business StaZa 9 september 2010 17

Consultancy & Support

Economisch Imperatief

(aanpassing van model Wheaton & DiPasquale)

Research & Development Price Care

S2 S1 S2 S3

S1 S3

q1 q2 q3

Price new technology Health care capacity

0

P=f(C)

HCC = C/acceptation rate

Cure methods Cure Treatments

JW Business StaZa 9 september 2010 18

Consultancy & Support

9

10. Ketenzorg: hulpvraag t/m zorgverlening

“Cure & Care” netwerken betreffen behandelingen van

Care”

aandoeningen op een thuis markt

Patient met Chirurgie of

Specialist Diagnose Behandeling

aandoening Medicatie

Cure

Patient Gezondheids Netwerk Hersteld

Hulpvraag Zorgverlening

Care Verpleging Pharmacy.

Combinatie

Huisarts Hospitaal

JW Business StaZa 9 september 2010 19

Consultancy & Support

ZorgNetwerken

Thuismarkt

Hulpvraag Zorgverlening

Zorgverzekeraar

Arbeid

Apparatuur

R&D Locale netwerken

Vastgoed

Voeding en disposables

Pharmacie

Artsen

JW Business StaZa 9 september 2010 20

Consultancy & Support

10

11. De wet van afnemende meeropbrengst

in cure & care.

Toegevoegde waarde van nieuwe technologie en de marktwerking?

H3

Nederlandse

situatie

H2

H1

M1 M2 M3

JW Business StaZa 9 september 2010 21

Consultancy & Support

Meeropbrengst Vastgoed?

JW Business StaZa 9 september 2010 22

Consultancy & Support

11

12. De vastgoed portefeuille vormt een belangrijke productiefactor.

De capaciteit om business mee te doen.

Hoe ziet dit er uit voor uw organisatie? WTZi effect?

Zorginfrastructuur Vastgoed beleid

Beleid

Scenario Scenario

2009 -2025 2025 -2040

Strategisch

Vastgoed Plan

JW Business StaZa 9 september 2010 23

Consultancy & Support

Change: status portefeuille vastgoed

Cycli: 2010 – 2020 en 2025- 2040

State of the art

Portfolio

vastgoed

Refurbishment WTZi

Filter

Strat. Vastgoed Plan

Onderhoud

Investeren

Versterking financiële

positie

Desinvesteren

zorgverzekeraars

Up to date brengen

Van het vastgoed

Aanpassen Beleid & Strategie

v.d. zorglijn(en)

v.d. zorglijn(en) zorgaanbieder

JW Business StaZa 9 september 2010 24

Consultancy & Support

12

13. Vastgoed beleid & strategie

1. Capaciteit

2. Gericht op huisvesten van zorglijnen:

• Curatieve zorg

• Oncologie, cardiologie, vasculair, orthopedie, ………….

• Preventieve geondheidszorg en geriatrie

• Verpleging en revalidatie

• Terminale & Palliatieve zorg

• Thuiszorg c.a. nurse practitioner centres.

3. Gericht op het houden van een bepaalde kwaliteit

• Bijvoorbeeld o.g representeert altijd 90 % nieuw waarde

4. Gericht op rentabiliteit van de investering: NKc > Lasten o.g.

JW Business StaZa 9 september 2010 25

Consultancy & Support

Trend 1: Keten (Bron: Veldhoen + Company)

Ziekenhuis in de toekomst

Kennis & expertise centrum (10 %)

Medewerkers

Verrichtingen

Centrum

centrum

Voor Thuis

Spreekuur Verpleeg

Diagnostiek Huisarts

Centrum OK Centrum

Patient Huisarts En Thuiszorg

Behandeling V&V

(10 %) Dagcentrum (35 %)

(10 %)

(15 %)

Goederen/

diensten

Logistiek centrum (20 %)

JW Business StaZa 9 september 2010 26

Consultancy & Support

13

14. Trend 2 Het ziekenhuis van de toekomst

bron: Veldhoen + Company

• De virtuele benadering of de integratie van:

Mens & organisatie

ICT & informatie

Werkomgeving & gebouw

voorzieningen

Back office Front office

(Gebouw en (uitvoering

E-Health zorglijnen)

networks)

JW Business StaZa 9 september 2010 27

Consultancy & Support

Trends 3 Ketenzorg en huisvesten

Ketenzorg: hulpvraag tot zorgverlening.

OK

Huis (+thuiszorg)

Groeiende

Verpleegduur Of

Ziekenhuis poli Circa 8 dagen behandelt

vraag

V&V

SEH

JW Business StaZa 9 september 2010 28

Consultancy & Support

14

15. Trend 4: voorbeeld verzelfstandiging

• Organisatie van het ziekenhuis is cruciaal en ook

bedreigend voor ZBC’s

• Benut bestaande middelen

– Er zijn genoeg OK’s

– Er zijn genoeg gebouwen

• Vb: Alant Medical (bron presentatie Min. EZ.)

– AlantCardio (joint venture met AMC en verkocht aan AMC)

– Alant Vrouw d.i. gynaecologisch concept

• Eerste kliniek had zich vergist in kapitaallasten, dus sluiten.

– AlNatal d.i. concept, dat wordt opgestart.

JW Business StaZa 9 september 2010 29

Consultancy & Support

Trend 5: Vastgoedmanagement

Afweging maken tussen traditioneel denken en strategisch denken.

• Marktgericht

– Rendement- en waardedenken

– Flexibel en courant

– Aandacht voor locatie, opbouw en architectuur

– Betere vierkante meters

– Gebouw en ligging als marktinstrument

– Bewuste afweging tussen koop, huur, en lease

• Traditioneel (Waarderingsgrondslagen i.o.m. markt brengen)

– Gericht op afschrijving

– Specifiek vastgoed

– Eigen vastgoed

– Zelffinanciering

– Normatieve argumentatie

– Zorg in verpakking

JW Business StaZa 9 september 2010 30

Consultancy & Support

15

16. Samenhang in bedrijfsvoering vereist m.b.t.:

Scenarioplanning

Ondernemingsplan

Strategisch

Business Vastgoed Plan

case

Financieel

Beleid

JW Business StaZa 9 september 2010 31

Consultancy & Support

JW Business Consultancy

& Support

• JW Business Consultancy & Support is gespecialiseerd in sectoren:

– Zorg (Cure & Care), Industrie, Vastgoed en Bouwnijverheid

– Contact via Dr. J. Worst: jlworst@plex.nl

Met de activiteiten:

• Consultancy en Advies:

– Scenario Planning, Beleid & Strategie, Bedrijfsvoering

– Treasury en Vastgoedmanagement

– Corporate Performance Measurement (CPM)

– Financiën & Accounting

• Interim management

• Samenwerking met Partners Vastgoed Management te Eindhoven

JW Business StaZa 9 september 2010 32

Consultancy & Support

16