Alavancagem financeira

•Als DOCX, PDF herunterladen•

12 gefällt mir•26,352 views

O documento discute decisões de financiamento e alavancagem financeira. Explica que empresas podem usar recursos próprios ou de terceiros para financiar suas atividades e que alavancagem financeira ocorre quando se usa capital de terceiros. Também define índices como retorno sobre ativo, patrimônio líquido e custo da dívida para medir a eficiência da alavancagem.

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Alavancagem financeira

Ähnlich wie Alavancagem financeira (20)

Alavancagem financeira

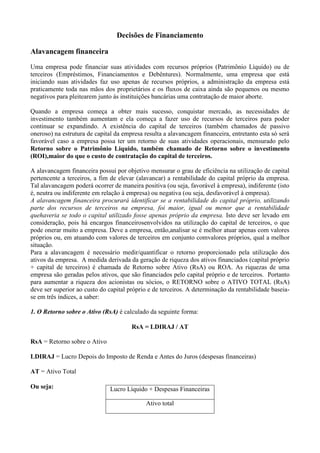

- 1. Decisões de Financiamento Alavancagem financeira Uma empresa pode financiar suas atividades com recursos próprios (Patrimônio Líquido) ou de terceiros (Empréstimos, Financiamentos e Debêntures). Normalmente, uma empresa que está iniciando suas atividades faz uso apenas de recursos próprios, a administração da empresa está praticamente toda nas mãos dos proprietários e os fluxos de caixa ainda são pequenos ou mesmo negativos para pleitearem junto às instituições bancárias uma contratação de maior aborte. Quando a empresa começa a obter mais sucesso, conquistar mercado, as necessidades de investimento também aumentam e ela começa a fazer uso de recursos de terceiros para poder continuar se expandindo. A existência do capital de terceiros (também chamados de passivo oneroso) na estrutura de capital da empresa resulta a alavancagem financeira, entretanto esta só será favorável caso a empresa possa ter um retorno de suas atividades operacionais, mensurado pelo Retorno sobre o Patrimônio Liquido, também chamado de Retorno sobre o investimento (ROI),maior do que o custo de contratação do capital de terceiros. A alavancagem financeira possui por objetivo mensurar o grau de eficiência na utilização de capital pertencente a terceiros, a fim de elevar (alavancar) a rentabilidade do capital próprio da empresa. Tal alavancagem poderá ocorrer de maneira positiva (ou seja, favorável à empresa), indiferente (isto é, neutra ou indiferente em relação à empresa) ou negativa (ou seja, desfavorável à empresa). A alavancagem financeira procurará identificar se a rentabilidade do capital próprio, utilizando parte dos recursos de terceiros na empresa, foi maior, igual ou menor que a rentabilidade quehaveria se todo o capital utilizado fosse apenas próprio da empresa. Isto deve ser levado em consideração, pois há encargos financeirosenvolvidos na utilização do capital de terceiros, o que pode onerar muito a empresa. Deve a empresa, então,analisar se é melhor atuar apenas com valores próprios ou, em atuando com valores de terceiros em conjunto comvalores próprios, qual a melhor situação. Para a alavancagem é necessário medir/quantificar o retorno proporcionado pela utilização dos ativos da empresa. A medida derivada da geração de riqueza dos ativos financiados (capital próprio + capital de terceiros) é chamada de Retorno sobre Ativo (RsA) ou ROA. As riquezas de uma empresa são geradas pelos ativos, que são financiados pelo capital próprio e de terceiros. Portanto para aumentar a riqueza dos acionistas ou sócios, o RETORNO sobre o ATIVO TOTAL (RsA) deve ser superior ao custo do capital próprio e de terceiros. A determinação da rentabilidade baseia- se em três índices, a saber: 1. O Retorno sobre o Ativo (RsA) é calculado da seguinte forma: RsA = LDIRAJ / AT RsA = Retorno sobre o Ativo LDIRAJ = Lucro Depois do Imposto de Renda e Antes do Juros (despesas financeiras) AT = Ativo Total Ou seja: Lucro Líquido + Despesas Financeiras Ativo total

- 2. • É uma medida de rentabilidade do negócio antes da ocorrência de despesas financeiras geradas pela tomada de recursos de terceiros. Interpretação: Quanto a empresa gera de lucro para cada $1,00 investidos 2. Retorno sobre o Patrimônio Líquido:Outra medida de rentabilidade de um empreendimento, pois mede o retorno contábil obtido com o investimento do capital próprio. É abreviado como sendo (RsPL) ou ROE. RsPL = LL / PL RsPL = Rentabilidade do Patrimônio Líquido LL = Lucro Líquido (corresponde ao resultado da entidade após impostos e despesas financeiras) PL = Patrimônio Líquido (é o capital próprio, originário dos acionistas) Interpretação:Quanto os acionistas/investidores ganham para cada $1,00 investidos Custo da Dívida: Para medir o custo da dívida (ou retorno do capital de terceiros) proveniente da utilização de recursos de terceiros (CD) é necessário usar a seguinte fórmula: CD = Despesas Financeiras _________________________________ Passivo Gerador de Encargos (Empréstimos Bancários) Interpretação:Quanto a empresa paga de juros para cada $1,00 investidos O índice RsA mostra qual a rentabilidade do negócio. Quanto maior o índice, maior a eficiência. O índice CD demonstra quanto a empresa paga para terceiros. Portanto, quanto menor o índice, melhor a atratividade. Isso significa que se o custo da dívida é maior que o RsA, então os acionistas bancam a diferença com sua parte no lucro ou até com o próprio capital. Se o contrário acontecer, os acionistas ganham a diferença. Portanto: • RsA> que CD = a tomada de recursos de terceiro possibilitou um retorno maior sobre o ativo total do que o custo da dívida, ou seja, o endividamento é benéfico para a empresa e a alavancagem financeira é favorável. • RsA< que CD = a tomada de recursos de terceiro é maior que o retorno sobre o ativo total, ou seja, o endividamento não se mostrou benéfico para as contas da empresa e a alavancagem financeira é desfavorável. • RsA = CD = o endividamento é neutro, não contribuindo para a alavancagem que também é neutra. Grau de Alavancagem Financeira (GAF) A análise do grau de alavancagem financeira é importante instrumento de gestão financeira. Existe uma medida (na realidade um índice), denominadoGRAU DE ALAVANCAGEM FINANCEIRA.

- 3. Esse índice mede o quanto uma empresa está ganhando (ou perdendo) por conta da utilização de CAPITAL DE TERCEIROS; O grau de alavancagem financeira (GAF) é medido pela relação entre Retorno sobre Patrimônio Líquido e Retorno sobre Ativo Total. Veja a fórmula abaixo: GAF = RsPL / RsAT Ou seja: Onde: LL = Lucro Líquido PL = Patrimônio Líquido DF = Despesa Financeira AT = Ativo Total O resultado desta operação pode ser: ▫ GAF maior que 1 = significa que o retorno sobre o patrimônio líquido é maior que o retorno sobre o ativo total da empresa, indicando que o capital de terceiros contribuiu para a geração de um retorno adicional para o acionista. (situação favorável). ▫ GAF menor que 1 = significa que o retorno sobre patrimônio líquido é menor que o retorno do ativo total, caracterizando uma situação onde o capital de terceiros teve um custo tal que, além de prejudicar, não possibilitou um retorno adicional para o acionista.(situação desfavorável) ▫ GAF = 1 = significa que nesta situação o capital de terceiros nem prejudicou e nem contribuiu parageração de retorno adicional ao acionista. (situação nula ou indiferente). Vamos ver um exemplo da alavancagem: (Sem considerar IR) Ativo Passivo 10.000 0 PL 10.000 Lucro antes Juros 2000 Despesa de juros 0 Lucro após juros 2000 a) A empresa acima é financiada somente por capital próprio, sendo assim, apresenta um Retorno sobre o Patrimônio Líquido de 20%. GAF: LL PL LL + DF ou (LDIRAJ) AT

- 4. RSPL = LL / PL => 2000 / 10000 = 0,2 ou 20% RSAT= LDIRAJ/AT=>2000/10000=0,2 ou 20% Ou seja, não houve alavancagem financeira, pois utilizou apenas capital próprio. b) Caso a empresa consiga aumentar suas atividades, através de capital de terceiros (empréstimos), mantendo a mesma margem de lucro, a atratividade de tal operação vai depender do custo do empréstimo. Situação 1 : Empréstimo de $10.000 ao custo de 10%: Juros de 10% sobre empréstimo= 1.000 Ativo Passivo 20.000 10.000 PL 10.000 Lucro antes Juros 4000 Despesa de juros -1000 Lucro após juros 3000 RSPL = LL / PL => 3000 / 10000 = 0,3 ou 30% RSAT= LDIRAJ/AT=>4000/20000=0,2 ou 20% O Retorno sobre o PL aumentou para 30%. Isto ocorreu porque a rentabilidade da empresa (20%) é maior que o custo do empréstimo (10%). Lembrando: RsA> que CD = a tomada de recursos de terceiro possibilitou um retorno maior sobre o ativo total do que o custo da dívida, ou seja, o endividamento é benéfico para a empresa e a alavancagem financeira é favorável. LL 3.000 ----------- PL 10.000 0,3 GAF = ------------------ => -------------------- => -------------=> GAF = 1,5 LL + DF 3000 + 1000 0,2 -------------- ----------------- AT 20.000 Como o GAF é maior que 1, é interessante a empresa captar empréstimos. Situação 2 : Empréstimo de $10.000 ao custo de 20% Juros de 20% sobre empréstimo Ativo 20.000 Passivo 10.000 PL 10.000 Lucro antes Juros 4000 Despesa de juros -2000 Lucro após juros 2000 RSPL = LL / PL => 2000 / 10000 = 0,2 ou 20% O Retorno sobre o PL permaneceu o mesmo, como era de se esperar, uma vez que o custo do empréstimo é igual à rentabilidade da empresa..

- 5. LL 2.000 ----------- ----------- PL 10.000 0,2 GAF = ------------------ => -------------------- => -------------=> GAF = 1,0 LL + DF 2000 + 2000 0,2 -------------- ---------------- A T 20.000 Como o GAF é igual a 1, a captação de novos empréstimos é indiferente, não afeta o retorno para o acionista. Situação 3: Empréstimo de $10.000 ao custo de 30% Juros de 30% sobre empréstimo Ativo 20.000 Passivo 10.000 PL 10.000 Lucro antes Juros 4000 Despesa de juros -3000 Lucro após juros 1000 RSPL = LL / PL => 1000 / 10000 = 0,1 ou 10% O Retorno sobre o PL diminuiu, pois o custo do empréstimo (30%) é maior que a rentabilidade da empresa (10%). Lembrando: RsA< que CD = a tomada de recursos de terceiro é maior que o retorno sobre o ativo total, ou seja, o endividamento não se mostrou benéfico para as contas da empresa e a alavancagem financeira é desfavorável. LL 1.000 ------------ ---------- PL 10.000 0,1 GAF = ------------------ => -------------------- => -------------=> GAF = 0,5 LL + DF 1000 + 3000 0,2 -------------- ----------------- A 20.000 Como o GAF é menor que 1, a captação de novos empréstimos diminui o retorno para o acionista. EXEMPLO: Analisando a demonstração de resultados do quadro abaixo, sob duas hipóteses: (a) Ativo Total, no valor de $500.000, financiado integralmente pelo capital próprio (b) 60% do Ativo Total ($300.000) financiado pelo capital de terceiros comuma taxa de juros de 35% ao ano (35% de $300.000=105.000). Ou seja, 40% ($200.000) do Ativo total é financiado pelo capital próprio.

- 6. Reajuste da DRE: Cap. Próprio Cap. Próprio 100% 40% Hipótese A Hipótese B Vendas 1.000.000 1.000.000 ( - ) Custo dos Produtos Vendidos -300.000 -300.000 ( = ) Lucro Bruto 700.000 700.000 ( - ) Despesas Administrativas e de Vendas -500.000 -500.000 ( = ) Lucro Antes do Imposto de Renda e Juros 200.000 200.000 ( - ) Imposto de Renda: 25% -50.000 -50.000 ( = ) Lucro Depois do IR e Antes dos Juros 150.000 150.000 ( - ) Juros DO CAPITAL DE TERCEIROS 0 -105.000 ( = ) Lucro Depois do IR e Depoisdos Juros 45.000 ( + ) Economia do IR sobre juros: 25% 0 26.250 ( = ) Lucro Líquido 150.000 71.250 ANALISANDO AS HIPÓTESES A e B: Fórmulas: RAT = LDIRAJ / AT RPL = LL / PL D. R. E. Hipótese A (sem empréstimo) Hipótese B (com empréstimo) Vendas 1.000.000 1.000.000 Custo dos produtos vendidos (300.000) (300.000) Lucro Bruto 700.000 700.000 Despesas administrativas e de vendas (500.000) (500.000) LAJIR 200.000 200.000 Juros 0,00 (105.000) LAIR 200.000 95.000 Imposto de renda (25%) 50.000 23.750 Lucro Líquido 150.000 71.250 Economia no IR devido aos juros 0,00 26.250 Hipótese A Hipótese B Nessa hipótese, o PL é de R$ 500.000. As rentabilidades são as seguintes: RAT = 150.000 / 500.000 = 30% RPL = 150.000 / 500.000 = 30% Nessa hipótese, o capital de terceiros é de R$ 300.000 e o patrimônio líquido é de R$ 200.000. As rentabilidades são as seguintes: RAT = 150.000 / 500.000 = 0,30 OU 30% RPL = 71.250 / 200.000 = 35,625%

- 7. Conclusão: Na hipótese A, o RAT é igual ao RPL (30%), pois não existe alavancagem financeira, por não utilizar capital de terceiros para financiar o ativo; Já na hipótese B, o RAT é 30% (o mesmo da hipótese A), porém o RPL é de 35,625, o que significa que existe alavancagem financeira favorável, pois o RPL é maior do que o RAT. Isso ocorre porque a empresa está financiando o ativo, utilizando o capital de terceiros que custa nominalmente (105.000 / 300.000 = 35%). Calculando o GAF: Hipótese A: GAF = RPL / RAT GAF = 30% / 30% = 1 Alavancagem financeira foi nula. Hipótese B: GAF = RPL / RAT GAF = 35,625% / 30% = 1,1875 Alavancagem financeira é favorável com retorno adicional de 18,75% a favor do acionista. A próxima demonstração de resultado, desdobrada em lucro líquido gerado pelo capital próprio e pelo capital de terceiros, vai facilitar a compreensão do efeito da alavancagem financeira. Pode-se verificar que a utilização do capital de terceiros gerou um lucro líquido adicional de R$ 11.250,00. No caso do exemplo anterior, o proprietário da empresa deveria ter um lucro de apenas R$ 60.000,00. Entretanto, por conta da Alavancagem Financeira, a lucratividade da empresa é 18,75% ,maior, tendo em vista que: 18,75% de R$60.000,00= R$ 11.250,00, Nesse caso, o Grau de Alavancagem Financeira é igual a 1,1875, e como a empresa está ganhando dinheiro (R$ 11.250,00 a mais do que deveria), ela conseguiu uma Alavancagem Financeira POSITIVA. D. R. E. Capital próprio (40%) Capital de terceiros (60%) Total (100%) Lucro antes do IR e juros 80.000 120.000 200.000 Imposto de Renda – 25% (20.000) (30.000) (50.000) Lucro após IR e antes de Juros 60.000 90.000 150.000 Juros 0 (105.000) (105.000) Economia do IR sobre Juros 0 26.250 26.250 Lucro Líquido 60.000 11.250 71.250