Unidad IV Planificación Estratégica IC

•Als PPTX, PDF herunterladen•

0 gefällt mir•537 views

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Unidad IV Planificación Estratégica IC

Ähnlich wie Unidad IV Planificación Estratégica IC (20)

Mehr von Stalin Arguello

Mehr von Stalin Arguello (15)

Unidad IV Planificación Estratégica IC

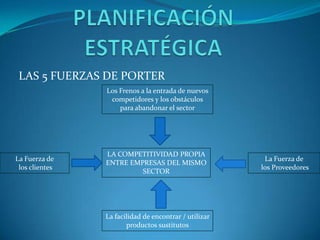

- 1. LAS 5 FUERZAS DE PORTER LA COMPETITIVIDAD PROPIA ENTRE EMPRESAS DEL MISMO SECTOR La facilidad de encontrar / utilizar productos sustitutos Los Frenos a la entrada de nuevos competidores y los obstáculos para abandonar el sector La Fuerza de los Proveedores La Fuerza de los clientes

- 2. Paso 1.- La empresa explota una necesidad de negocio. Paso 2.- Otras empresas ven la misma oportunidad y compiten por conseguir el mismo valor o beneficio. Nace la competitividad Paso 3.- Se amplia la oferta y los clientes tienen mas posibilidad de obtener mejores ofertas. Nace la fuerza del cliente Paso 4.- Al subir el número de competidores, se incrementa el número de compradores a los proveedores. Nace la fuerza de los proveedores

- 3. Paso 5.- El esfuerzo de mayor # de competidores aumenta la demanda y el sector se hace apetecible para otras empresas el grado de dificultades que estas encuentren representan un freno o listón de entrada para las mismas. Nacen los Frenos de entrada Paso 6.- Al aumentar la competitividad, disminuyen los márgenes, lo que provoca que para algunas empresas deje de ser interesantes, ya que poseen mejoras alternativas para rentabilizar su inversión. Nacen los obstáculos de Salida. Paso 7.- El mercado ha ido aumentando y otras empresas han ido buscando alternativas al producto actual que mejoren la calidad o el precio. Nacen los sustitutos.

- 4. Es estudiar el grado de interés que puede tener para nosotros el sector, mediante el análisis de los factores que la determinan. Será mas interesante un sector donde haya menos competidores que otro donde existan muchos. Los factores son los siguientes: El número de competidores es reducido.- la competencia no es tan feroz y existe un mayor conocimiento de la misma. El crecimiento de las ventas es rápido.- En mercados de rápido crecimiento es mas fácil obtener un rápido posicionamiento y obtener ventajas como las economías a escala así como recuperar mas rápido las inversiones.

- 5. Los costos de estructura necesarios son bajos.- nos permite mantener la rentabilidad, sin hacer grandes sacrificios para obtener el punto muerto. El producto es especializado.- El hecho de que el producto sea diferenciado nos ayuda a mantener la rentabilidad, ya que entran otros factores como imagen de marca, el servicio postventa, etc. No solo se deja a elección el precio. La fuerza de los competidores es débil.- En un sector donde los competidores tienen una posición débil, nos podemos permitir realizar acciones ofensivas que mejoren nuestra posición

- 6. Los competidores son homogéneos.- En sectores estables, donde los competidores son de parecidas dimensiones, se presentan mejores resultados al tener menor participación de empresas pequeñas que se conforman con menores beneficios. La rentabilidad del sector es alta.- Cuando la rentabilidad del sector es alta, la competitividad interna entre empresas del propio sector es menor. Somos importantes para nuestros clientes.- Si el valor añadido que ofrece nuestro producto o servicio es importante para nuestros clientes, eso nos permite conseguir condiciones extras, como acortamiento de plazos de cobro , mas facilidad para conseguir entrevistarnos etc. Somos importantes para nuestros proveedores..- Es importante el determinar el interés que tenemos para nuestro proveedor, tanto desde el punto de vista del peso en su total de facturación, como desde el aspecto estratégico, ya que ello nos permite conseguir facilidades extras, como financiación, stocks 0, etc.

- 7. Es estudiar la viabilidad de la entrada de nuevos competidores en el sector, cuanto menor sea el punto muerto necesario, o más débil la respuesta de las empresas del sector, más facilidades hay para competir en el mismo. Los principales frenos los podemos resumir en: El punto muerto es elevado.- En un sector donde el punto muerto es elevado se crea un gran freno para nuevos competidores, ya que se esta obligado a arriesgar mucho mas. La imagen de marca es importante.- Uno de los factores más difícil de imitar o conseguir es el de la imagen de marca y los atributos que pueden ir asociados como calidad, confianza, servicios, etc. Si en nuestro segmento la imagen de marca puede ser determinante, actuará como freno para los nuevos competidores potenciales.

- 8. El nivel de inversión inicial es alto.- Si la inversión inicial es alta, se produce un doble efecto: uno disuasorio para muchas empresas y otro selectivo de entrada al sector, que creará un filtro o que con el tiempo puede convertirse en una mayor homogeneidad. Existen leyes restrictivas.- En el caso de existir leyes restrictivas, como en el caso de farmacias, gasolineras, etc. es un freno importante a la entrada de nuevos competidores. Es difícil entrar en la distribución.- La dificultad al acceso de los canales de distribución puede ser un factor de repulsión a nuevos competidores en muchos sectores. Los requerimientos tecnológicos son elevados.- La necesidad de una sofisticada tecnología, o la dificultad de acceder a ella, son factores que limitan la entrada al sector de nuevos competidores.

- 9. El acceso a proveedores estratégicos es difícil.- Cuanto mayor sea el grado de acceso a los proveedores estratégicos, mayor será el grado de disuasión para la entrada a nuevos competidores. Se requiere personal especializado.- La necesidad de personal especializado supone un freno para la entrada a nuevos competidores por un doble sentido: el primero la dificultad de encontrarlo en el mercado y el segundo que su coste siempre será mayor. El cambio de proveedor supone altas inversiones.- Si el hecho de cambiar de proveedor supone un alto coste para el cliente, en formación, compras de nuevos equipamientos, etc., supondrá un freno de alta disuasión para competidores potencialmente entrantes en el mismo. Existen protecciones intelectuales o tecnológicas.- Si existen patentes o registros intelectuales o tecnológicos, pueden suponer un freno a futuros limitadores. Las empresas actúan contundentemente.- La experiencia en la reacción frente a nuevas empresas del sector supone un obstáculo para nuevas empresas que intenten entrar en el sector.

- 10. Es predeterminar quién puede tirar más de la cuerda para quedarse con mayor parte del beneficio, lo cual evidentemente redundará en un mayor o menor atractivo del sector. Los principales factores que determinan la fuerza de los clientes los podemos resumir en: El número de clientes es elevado.- Cuanto mayor sea el numero de clientes, menor será nuestro riesgo, y mas posibilidades tendremos de diversificar nuestra cartera, por lo tanto mayor será nuestra fuerza e independencia de los mismos, así como nuestra fuerza se negociación. Es difícil para el cliente realizar nuestro producto o servicio.- El grado de dificultad y de coste que tenga el cliente para realizar o producir nuestro producto o servicio nos ayudará a determinar el valor que este pueda tener para él, y por lo tanto determinará nuestra fuerza de negociación.

- 11. La rentabilidad del cliente es alta.- Si la rentabilidad de nuestros clientes es alta, siempre tendremos mas posibilidades de obtener mejores condiciones que en un sector donde la rentabilidad sea escasa. Existe fidelización económica por parte del cliente.- Si la para el cliente resulta económicamente ventajoso seguir con nosotros, nos aportará una gran fuerza en las negociaciones, situándonos en una posición ventajosa. Somos importantes en el producto o servicio final del cliente.- Si somos percibidos por parte del cliente como importantes dentro de nuestro valor añadido, estaremos obteniendo una posición de fuerza respecto al mismo. Percibe el cliente nuestra diferenciación.- Si el cliente percibe una diferenciación importante para su proceso en el diseño, innovación, servicio, etc., respecto a la oferta de los competidores, nos permitirá obtener una ventaja de posicionamiento al no tener como única variable competitiva el precio. Le es difícil al cliente disponer de información de nuestro sector. - Cuanto mayor grado de dificultad encuentre el cliente para disponer de información del sector, mas importante será mantener buenas relaciones con el proveedor, y menor fuerza en las negociaciones.

- 12. Es predeterminar hacia qué lado de la balanza se inclina la fuerza para poder obtener una mayor parte del beneficio, Los principales factores que determinan la fuerza de los proveedores son los siguientes: El número de Proveedores es alto.- Cuanto mayor sea el número de proveedores, menor será su fuerza y viceversa. Es difícil encontrar productos o servicios sustitutivos.- Cuanta mayor facilidad tengamos para encontrar productos o servicios sustitutivos mas fuerza tendremos respecto a los proveedores.

- 13. El esfuerzo económico de cambiar de proveedor es bajo.- Cuanto menor sea el coste del cambio de sustitución de proveedor, mas fuerza tendremos frente a los mismos. Es difícil para el proveedor realizar nuestro producto o servicio.- Si las dificultades con las que se encuentra el proveedor para realizar nuestro producto o servicio final son altas, tendrá menor predisposición a obviarnos y ofrecer directamente el producto o servicio final, al mismo tiempo nos vera mas necesarios y, por lo tanto, mas valorará nuestro valor añadido. El número de clientes del proveedor es bajo.-Si el número de clientes que tiene el proveedor es bajo, mayor fuerza tendremos nosotros, puesto que nuestro peso en su facturación será más elevado. Nuestro sector es estratégico para nuestro proveedor.- Cuanto mayor sea el valor estratégico que perciba el cliente de nuestro sector, mayor será la fuerza que obtendremos respecto a él. Así, si nos ve como una nueva línea de negocios que le pueda reconvertir o diversificar su cartera, mas esfuerzos realizará para apoyarnos.

- 14. Es predeterminar la facilidad que tienen nuestros clientes en encontrar productos o servicios sustitutivos, y que, por lo tanto, determinará el valor que perciben del mismo. Los principales factores que determinan la fuerza de los sustitutivos son los siguientes: Es difícil encontrar productos sustitutivos.- Independientemente al tamaño, el hecho de que nuestros clientes puedan obtener fácilmente productos sustitutivos, sin duda es uno de los factores que mas negativamente nos pueden afectar. La relación coste/calidad del sustitutivo es alto.- Si la relación coste calidad de los sustitutivos es alta, perderá valor como alternativa para los clientes, proporcionándonos una mayor fuerza.

- 15. Los argumentos de cambio del sustitutivo son débiles.- Cuanto menos evidente y contundentes sean los argumentos del producto sustitutivo, menor será la fuerza que obtendrá delante de nuestros clientes. Supone altos costes para el cliente cambiarnos por otro Proveedor.- Cuanto mayor sea el coste de cambio por parte del cliente, menor será la fuerza de los sustitutivos.

- 16. Es analizar que empresas tienen mas posibilidades de mantenerse en situaciones desfavorables del sector, y cuales de permanecer, así que tan atractivo es el sector. La peor de las situaciones es tener pocos frenos para ingresar en el sector y de muchos obstáculos para salir, si la oferta supera a la demanda se vera como disminuyen los beneficios, lo optimo seria al contrario, los principales factores son: Es fácil reconvertir nuestras inversiones a otras actividades.- La facilidad de reconversión de nuestros activos, maquinaria, instalaciones, etc. a otras actividades hará más atractivo el sector, puesto que, en situaciones desfavorables o de abandono, nuestras perdidas serían menores. El coste de abandono de la actividad es bajo.- Cuanto mas bajo sean los costes de abandono de la actividad, menor será el nivel de perdidas a soportar en situaciones desfavorables, lo que aumenta el atractivo del sector.

- 17. La autonomía con otras líneas de negocio es alta.- Si tenemos otras líneas de negocio funcionando y lo realiza con alta autonomía, menores serán las perdidas ocasionales. Dispongo de alternativas que mejoran los rendimientos.- Si dispongo de alternativas de inversión que mejoren los rendimientos, mas facilidad tendré para obtener mejores resultados, pues no me veré forzado a tener que soportar situaciones de competitividades feroces. El coste de imagen social de abandono da la actividad es poco significativo.- Uno de los puntos a valorar es el coste social de abandono de la actividad; en ocasiones puede ser lo suficientemente alto para ser determinante el hecho de soportarla. Los impedimentos legales de cierre de la actividad son fácilmente asumibles.- Si los impedimentos legales son muy fuertes para el abandono de la actividad, pueden suponer un gran rechazo para realizar inversiones en el sector.

- 18. Mediante el análisis interno, nuestro objetivo será analizar nuestras fortalezas y debilidades. Para que la planificación tenga éxito, debemos poder responder a preguntas como: Entorno: ¿Las condiciones del entorno son favorables? Técnica: ¿Disponemos o podemos disponer de la capacidad técnica para la implementación del Plan Estratégico? Objetivos: ¿Se conoce de forma concreta lo que se desea? Sector: ¿La evolución del sector a corto y medio plazo no es favorable? Económica: ¿Disponemos o podemos disponer de la inversión necesaria que nos garantice el buen fin del Plan Estratégico? Planificación: ¿Se han definido bien las necesidades y posplazos de ejecución y de seguimiento? Oportunidad: ¿Es el momento oportuno para implementar el plan? Organizativa: ¿Disponemos de la experiencia necesaria para su implementación? Responsables: ¿Los responsables disponen de la preparación e implicación necesaria para desarrollar con éxito el Plan Estratégico?

- 20. Información Análisis y diagnóstico Decisión y Acción Resultado El tiempo es limitado y las alternativas son: Poco Tiempo Aspectos positivos Aspectos negativos Decisiones con falta de rigor, difícil la delegación al no existir método ni rigor. Decisiones muy a corto plazo. Forma de actuar de las PYMES Mucho Tiempo Aspectos positivos Aspectos negativos Empresas ineficaces, hundidas en montañas de información de dudoso valor real. Desgraciadamente miles de directivos se encuentran en esta situación.

- 21. Información: En los últimos 20 años el volumen de la información al alcance de la dirección se ha multiplicado por 1000. Desde la información Endógena generada y creada por la propia empresa a la que hay que sumar la generada por el propio sector a nivel nacional e internacional, mediante los medios de comunicación, también hay que añadir la generada por las organizaciones públicas y semipúblicas, las bases de datos, Internet, etc. Análisis y diagnóstico: La pequeña empresa busca la planificación y el rigor de la gran empresa, la gran empresa busca la agilidad y la flexibilidad de la pequeña. El tiempo es limitado y las alternativas son: Poco tiempo: Aspectos positivos: Dispongo de mayor tiempo para la acción, ya que la toma de decisiones me ocupa poco tiempo. Aspectos negativos: Pierdo fiabilidad en las decisiones ya que son a corto plazo, aunque debería ser a medio o a largo. Mucho tiempo Aspectos positivos: Se gana fiabilidad en las decisiones, ya que existe una dedicación mayor de tiempo, por lo tanto, mayor profundidad. Aspectos negativos: Se dispone de menos tiempo para la acción porque la toma de decisiones ocupa mucho tiempo. Resultado: Las nuevas tecnologías aplicadas al proceso de toma de decisiones agilizaran y permitirán acortar los tiempos de decisiones, en especial los sistema expertos, que le permite obtener la información en la forma y profundidad que daría un gran experto o especialista de la materia en solo unos segundos, Algunos ejemplos de esta tecnología que ya esta disponible son FORENET sistema experto de previsiones empresariales, Product Manager system Sistema experto para el análisis de la cartera de productos, etc.

- 22. Recuerde: Que el nexo de unión entre la Planificación y el Control es la Información, y que ésta debe ser: Fiable y objetiva, Oportuna en el tiempo Que aporte algún valor Que tenga un cierto grado de importancia Que sea comparable para facilitar su interpretación Que sea comprensible Las nuevas tecnologías en sistemas expertos y sistemas de apoyo a la Toma de Decisiones, permiten a los directivos y ejecutivos actuales disminuir los tiempos de Toma de Decisiones, sin sacrificar el rigor de las mismas. Sin duda el éxito de la empresa depende del éxito de las decisiones de sus directivos. Y este factor, el de toma de decisiones, es uno de los que más se ha visto afectado en los últimos años. Estos cambios han sido motivados por: Disminución de margen de errores de las decisiones.- En las organizaciones el margen de error es cada vez menor y los costes de esos errores son mayores Disminución de los tiempos.- Efectivamente cada día es menor el tiempo del que disponen los directivos para tomar sus decisiones, no es sólo importante decidir adecuadamente sino en el momento oportuno. Este es uno de los puntos que diferencian a una empresa ágil y flexible de una empresa pesada y torpe Disminución de las estructuras.- Así es, cada día disminuyen las estructuras jerárquicas dentro de la empresa, y el directivo cuenta con menos personal de apoyo Mala utilización de la tecnología.- Este posiblemente sea el punto mas controvertido para muchas personas dentro de la organización, pero desgraciadamente en los últimos años muchas compañías han pagado un precio muy alto hasta entender este concepto, mas adelante lo ampliaremos, pero baste ahora decir que la tecnología debe ser utilizada de forma adecuada a las necesidades del puesto y de la función y que una mala utilización puede repercutir en lo que se denomina infoadicción. Carencia en la formación actual.- Este es, sin lugar a dudas, uno de los conceptos que mas van ha evolucionar en los próximos diez años a nivel mundial.

- 23. 1.Análisis de líneas de negocio 2.Análisis de toma de decisiones y estudio económico – financiero mediante el método de ratios. 3.Estudio de la cartera de productos. 4.Estudio de la cartera de clientes.. Herramientas de control de la satisfacción del cliente. 5.Análisis de Competidores.

- 24. 1. Análisis de las Líneas de Negocio A la hora de empezar el análisis interno es importante que el analista conozca en profundidad los siguientes factores: Las Líneas de Negocio que posee la empresa. La facturación de cada una de estas líneas. El Beneficio de cada una de ellas. Esta información permitirá determinar las prioridades del analista, ya que los recursos de los que dispone la empresa tendrán que competir entre las distintas Líneas de Negocio. El objetivo de este análisis es identificar de forma concreta a qué se dedica la empresa, determinar las prioridades, las acciones y los recursos. Definir las líneas de negocio más interesantes para potenciarlas de aquellas que es preferible mantener o de las que es preferible abandonar. El objetivo de este análisis es identificar de forma concreta a qué se dedica la empresa, determinar las prioridades, las acciones y los recursos. Definir las líneas de negocio más interesantes para potenciarlas de aquellas que es preferible mantener o de las que es preferible abandonar

- 25. 2. Análisis Económico - Financiero: Ratios Para el Análisis Interno económico-financiero es importante disponer de los siguientes ratios o indicadores: Ratios Ratio de Solvencia y Liquidez Financieros Ratio de Estructura Ratio de Cobertura Ratio de Rentabilidad de las Ventas Ratios Ratio de Rentabilidad Económica Económicos Ratio de Rentabilidad Financiera Ratio de Rendimiento Otros

- 26. 1. Ratios Financieros Ratio de solvencia y liquidez Mide la distancia de la quiebra a que puede estar la empresa. Es decir, la capacidad total de la empresa para cubrir (hacer frente) a sus deudas con terceros (pasivo exigible). Es decir, trata de conocer por cada peseta que debe la empresa, cuántas tiene para cubrirlas. Ratios de estructura Son aquellos referidos a la estructura financiera de la empresa, por lo que sus variables serán exclusivamente del Balance: Estructura del Activo Estructura del Pasivo Estructura de Endeudamiento Composición del Endeudamiento Estructura de los recursos estables Ratios de cobertura Los ratios de cobertura más relevantes son: Cobertura de gastos financieros Cobertura del Inmovilizado con Financiación Propia Cobertura del Inmovilizado con Recursos Permanentes Coeficiente básico de financiación Amortización Anual Envejecimiento del Inmovilizado

- 27. 1. Ratios de liquidez Son los ratios que miden la disponibilidad o solvencia de dinero en efectivo, o la capacidad que tiene la empresa para cancelar sus obligaciones de corto plazo. A su vez, los ratios de liquidez se dividen en: •Ratios de liquidez corriente. •Ratios de liquidez severa o Prueba ácida. •Ratios de liquidez absoluta o Ratio de efectividad o Prueba superácida. •Capital de trabajo. 1.1. Ratio de liquidez corriente Este ratio muestra qué proporción de deudas de corto plazo son cubiertas por elementos del activo cuya conversión en dinero corresponden aproximadamente al vencimiento de las deudas. Su fórmula es: Activo Corriente / Pasivo Corriente Si el resultado es igual a 2, la empresa cumple con sus obligaciones a corto plazo. Si el resultado es mayor que 2, la empresa corre el riesgo de tener activos ociosos. Si el resultado es menor que 2, la empresa corre el riesgo de no cumplir con sus obligaciones a corto plazo.

- 28. 1.2. Ratio de liquidez severa o Prueba ácida Este ratio muestra una medida de liquidez más precisa que la anterior, ya que excluye a las existencias (mercaderías o inventarios) debido a que son activos destinados a la venta y no al pago de deudas, y, por lo tanto, menos líquidos; además de ser sujetas a pérdidas en caso de quiebra. Su fórmula es: (Act. Corriente – Existencias) / Pasivo Corriente Si el resultado es igual a 1, la empresa cumple con sus obligaciones a corto plazo. Si el resultado es mayor que 1, la empresa corre el riesgo de tener activos ociosos. Si el resultado es menor que 1, la empresa corre el riesgo de no cumplir con sus obligaciones a corto plazo. 1.3. Ratio de liquidez absoluta o Ratio de efectividad o Prueba superácida Es un índice más exacto de liquidez que el anterior, ya que considera solamente el efectivo o disponible, que es el dinero utilizado para pagar las deudas y, a diferencia del ratio anterior, no toma en cuenta las cuentas por cobrar (clientes) ya que es dinero que todavía no ha ingresado a la empresa. Su fórmula es: Caja y banco / Pas. Corriente El índice ideal es de 0.5. Si el resultado es menor que 0.5, no se cumple con obligaciones de corto plazo.

- 29. 1.4. Capital de trabajo Se obtiene de deducir el pasivo corriente al activo corriente. Su fórmula es: Act. Corriente – Pas. Corriente Lo ideal es que el activo corriente sea mayor que el pasivo corriente, ya que el excedente puede ser utilizado en la generación de más utilidades. 2. Ratios de endeudamiento, solvencia o de apalancamiento Son aquellos ratios o índices que miden la relación entre el capital ajeno (fondos o recursos aportados por los acreedores) y el capital propio (recursos aportados por los socios o accionistas, y lo que ha generado la propia empresa), así como también el grado de endeudamiento de los activos. Miden el respaldo patrimonial. A su vez, los ratios de endeudamiento se dividen en: •Ratio de endeudamiento a corto plazo. •Ratio de endeudamiento a largo plazo. •Ratio de endeudamiento total. •Ratio de endeudamiento de activo.

- 30. 2.1. Ratio de endeudamiento a corto plazo Mide la relación entre los fondos a corto plazo aportados por los acreedores y los recursos aportados por la propia empresa. (Pas. Corriente / Patrimonio) x 100 2.2. Ratio de endeudamiento a largo plazo Mide la relación entre los fondos a largo plazo proporcionados por los acreedores, y los recursos aportados por la propia empresa. (Pas. no Corriente / Patrimonio) x 100 2.3. Ratio de endeudamiento total Mide la relación entre los fondos totales a corto y largo plazo aportados por los acreedores, y los aportados por la propia empresa. ((Pas. Corr. + Pas. no Corr) / Patrimonio) x 100 2.4. Ratio de endeudamiento de activo Mide cuánto del activo total se ha financiado con recursos o capital ajeno, tanto a corto como largo plazo. ((Pas. Corr. + Pas. no Corr.) / Activo total) x 100

- 31. 3. Ratios de rentabilidad Muestran la rentabilidad de la empresa en relación con las ventas, el patrimonio y la inversión, indicando además la eficiencia operativa de la gestión empresarial. A su vez, los ratios de rentabilidad se dividen en: •Ratio de rentabilidad de la inversión. •Ratio de rentabilidad del patrimonio. •Ratio de rentabilidad bruta sobre ventas. •Ratio de rentabilidad neta sobre ventas. •Ratio de rentabilidad por acción. •Ratio de dividendos por acción. 3.1. Ratio de rentabilidad de la inversión (ROA) Es el ratio más representativo de la marcha global de la empresa, ya que permite apreciar su capacidad para obtener utilidades en el uso del total activo. (Utilidad neta / Activos) x 100 3.2. Ratio de rentabilidad del patrimonio (ROE) Este ratio mide la capacidad para generar utilidades netas con la inversión de los accionistas y lo que ha generado la propia empresa (capital propio). (Utilidad neta / Patrimonio) x 100

- 32. 3.3. Ratio de rentabilidad bruta sobre ventas Llamado también margen bruto sobre ventas, muestra el margen o beneficio de la empresa respecto a sus ventas. (Utilidad bruta / Ventas netas) x 100 3.4. Ratio de rentabilidad neta sobre ventas Es un ratio más concreto ya que usa el beneficio neto luego de deducir los costos, gastos e impuestos. (Utilidad neta / Ventas netas) x 100 3.5. Ratio de rentabilidad por acción Llamado también utilidad por acción, permite determinar la utilidad neta que le corresponde a cada acción. Este ratio es el más importante para los inversionistas, pues le permite comparar con acciones de otras empresas. (Utilidad neta / número de Acciones) x 100 3.6. Ratio de dividendos por acción El resultado de este ratio representa el monto o importe que se pagará a cada accionista de acuerdo a la cantidad de acciones que éste tenga. Dividendos / número de Acciones

- 33. 4. Ratios de gestión, operativos o de rotación Evalúan la eficiencia de la empresa en sus cobros, pagos, inventarios y activo. A su vez, los ratios de gestión se dividen en: Ratio de rotación de cobro. Ratio de periodo de cobro. Ratio de rotación por pagar. Ratio de periodo de pagos. Ratio de rotación de inventarios. 4.1. Ratio de rotación de cobro Éste índice es útil porque permite evaluar la política de créditos y cobranzas empleadas, además refleja la velocidad en la recuperación de los créditos concedidos. Ventas a crédito / Cuentas por cobrar comerciales

- 34. 4.2. Ratio de periodo de cobro Indica el número de días en que se recuperan las cuentas por cobrar a sus clientes. (Cuentas por cobrar comerciales / Ventas a crédito) x 360 4.3. Ratio de rotación por pagar Mide el plazo que la empresa cuenta para cancelar bonificaciones. Compras a crédito / Cuentas por pagar comerciales 4.4. Ratio de periodo de pagos Determina el número de días en que la empresa se demora en pagar sus deudas a los proveedores. (Cuentas por pagar comerciales / Compras a crédito) x 360 4.5. Ratio de rotación de inventarios Indica la rapidez en que los inventarios se convierten en cuentas por cobrar mediante las ventas al determinar el número de veces que rota el stock en el almacén durante un ejercicio. Costo de ventas / Inventarios (existencias)

- 35. Entendemos por cartera de productos, o portafolio, el conjunto de productos o servicios que conforman la oferta de la empresa, con el objetivo de satisfacer unas necesidades del mercado, obteniendo un beneficio por ello. La fuente de los ingresos de cualquier compañía viene originada por los productos o servicios que ofrece. Sin embargo, no todos los productos se encuentran en la misma situación. Unos estarán más desfasados, otros estarán recibiendo una muy buena acogida por el mercado, otros tendrán problemas por ataques de competidores, etc... El análisis de la cartera o portafolio de productos tiene como fundamental prioridad indicar cómo estamos situados globalmente en el mercado. Sin su análisis es muy difícil y es improbable que una organización pueda triunfar de forma sostenida. Son muy pocas las compañías en el mundo que comercializan el mismo producto, con la misma apariencia y por el mismo canal que hace sólo diez años, esto nos da una idea de la importancia que tiene para la empresa tomar las decisiones oportunas en el momento adecuado.

- 36. 1º Etapa La primera etapa, también conocida como etapa de lanzamiento, introducción o penetración es cuando el producto es presentado al mercado, es decir, empieza a ser comercializado. Es la etapa en la que tenemos menos información de la acogida por parte de los usuarios o consumidores, por lo que requiere una mayor atención y supervisión, ya que puede ser necesario realizar algún tipo de cambio o mejora en el producto o servicio, para mantener su ciclo. 2º Etapa Esta etapa es conocida como de crecimiento, expansión o desarrollo. En esta fase, el producto ya ha sido aceptado por el mercado. Es el momento en el que se suelen producir los ataques de los competidores más directos, ya que nos está permitiendo adquirir una posición competitiva interesante, y al mismo tiempo, están comprobando una aceptación por parte del mismo. 3º Etapa Esta etapa también es conocida con el nombre de cima o madurez. En ella ya observamos una disminución en la velocidad de crecimiento de las ventas. Para mantener su tendencia deberemos hacer cambios en el producto o lanzar un producto sustitutivo, que en esta fase puede suponer un cierto solapamiento o "canibalismo" entre ambos, consiguiendo de esta forma aprovechar la inercia del primero y disminuir los esfuerzos de introducción del segundo. 4º Etapa Esta fase es también conocida como declive, hipermadurez, envejecimiento o rechazo. En esta fase el producto se encuentra en una situación "de rechazo" por parte de los usuarios o consumidores, ya que no mantiene el mismo grado de aceptación, o bien ha tocado su propio techo. Es necesario reponer urgentemente un nuevo producto en el mercado o lanzar una versión del mismo con características y funcionalidades que sean claramente percibidas, por los usuarios o consumidores, como realmente nuevas

- 37. El éxito en el Mercado ¿De que depende nuestro éxito? De que los clientes valoren lo que reciben (percepciones), por encima de lo que esperan (expectativas). El nivel de satisfacción del cliente será mayor o menor en función del grado de expectativas que se forme de nuestro producto o servicio y la percepción real que del mismo tenga una vez adquirido. Podemos afirmar que el grado de satisfacción se determinará del siguiente modo: Expectativas Percepción Real Consecuencias Cliente muy satisfecho, el producto satisface sobresalientemente sus necesidades y expectativas. Estamos ante una situación favorable. Expectativas = Percepción Real Consecuencias Situación intermedia, lo que el cliente esperaba de nuestro producto o servicio es exactamente lo que le hemos dado. Expectativas Percepción Real Consecuencias Cliente no satisfecho: ¿Por qué? Esperaba más de lo que le hemos dado. Estamos ante una situación desfavorable.

- 38. Análisis de Clientes: Expectativas Mínimas Las percepciones varían según la procedencia de los clientes, así, por ejemplo: Cliente de la Competencia La Experiencia El Cliente procedente de la competencia espera encontrar y percibir, como mínimo, el servicio, funcionabilidad, etc., que encontró en nuestro competidor. Su expectativa mínima es la que recibió de la competencia. Cliente Repetitivo Fidelización El cliente repetitivo espera encontrar, percibir, un valor como mínimo igual al que recibió en la última compra o contratación. Su expectativa mínima es recibir lo que percibió en su última adquisición. Nuevos Clientes Deseo o Necesidad Desea satisfacer sus deseos o necesidades. El valor mínimo de sus expectativas es el más difícil de medir, sin embargo se encontrará influenciado por los mensajes transmitidos en nuestras comunicaciones o acciones de Marketing.

- 39. ¿Cómo satisfacer a nuestros clientes? Hemos hablado de expectativas, pero éstas se generan debido a la agrupación de numerosos factores como pueden ser, por ejemplo: • Información procedente de la compañía: medios de comunicación propios (ejemplo: revistas, folletos, presentaciones, información de los vendedores de la propia red de ventas, de los distribuidores, notas, Internet, etc.), campañas de Marketing y Promociones, entre otras. • Información procedente de terceros: competencia, prensa especializada, asociaciones profesionales, otros usuarios, etc. Es absolutamente necesario tener mucho cuidado con la generación de expectativas , ya que si éstas son muy exageradas, lo más probable es que no superen la percepción real que, posteriormente a la compra de producto, tenga el cliente, por lo que, en vez de ayudarnos a satisfacerlo, nos estaremos equivocando con la posible pérdida de ese cliente y de potenciales. La dirección debe crear y fomentar una cultura de servicio; cada vez que un cliente se pone en contacto con cualquier persona de la organización, nuestras expectativas tenderán a aumentar o disminuir. Esta no es una tarea sólo del departamento comercial, sino de toda la organización, y corresponde a la misma poner los medios necesarios para motivar y fomentar esta cultura.