More than Just Lines on a Map: Best Practices for U.S Bike Routes

Hesapların incelenmesi

1. 100 KASA HESABI

100 Kasa Hesabı: Bu hesap, işletmelerin elinde bulundurduğu ulusal ve yabancı paraların TL

karşılıklarının giriş ve çıkışlarının izlenmesi için kullandıkları hesaptır. Kasa hesabından çıkış

olabilmesi için mutlaka kasada para bulunması gerekir. Kasada ne kadar nakit varsa en fazla o

kadar nakit çıkışı olabilir.100 Kasa Hesabının İşleyişi: İşletmelerin nakit girişleri kasa

hesabının borcuna, nakit çıkışları ise kasa hesabının alacağına kaydedilir. Kasa hesabının borç

bakiyesi o andaki kasa mevcudunu gösterir. Hesap daima borç bakiyesi verir veya hiç bakiye

vermez. Hiçbir şekilde kasa hesabı alacak bakiyesi vermez.

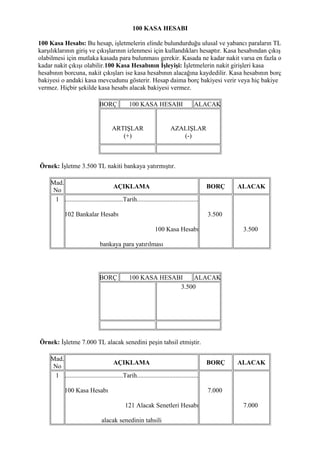

BORÇ 100 KASA HESABI ALACAK

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme 3.500 TL nakiti bankaya yatırmıştır.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

102 Bankalar Hesabı 3.500

100 Kasa Hesabı 3.500

bankaya para yatırılması

BORÇ 100 KASA HESABI ALACAK

3.500

Örnek: İşletme 7.000 TL alacak senedini peşin tahsil etmiştir.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

100 Kasa Hesabı 7.000

121 Alacak Senetleri Hesabı 7.000

alacak senedinin tahsili

2. BORÇ 100 KASA HESABI ALACAK

7.000

101 ALINAN ÇEKLER HESABI

101 Alınan Çekler Hesabı: Bu hesap gerçek ve tüzel kişiler tarafından işletmeye verilmiş

olup, henüz tahsil için bankaya verilmemiş veya ciro edilmemiş olan çeklerin izlendiği

hesaptır. İşletme çeki alıyorsa burada alınan çekler hesabı kullanılır.

101 Alınan Çekler Hesabının İşleyişi: Alınan çeklerin üzerindeki yazılı değerleri ile borçlu

tarafa kayıt edilir, bankadan tahsil veya ciro edildiğinde alacak tarafa kaydedilir. Hesap daima

borç bakiyesi verir veya hiç bakiye vermez. Hiçbir şekilde alınan çekler hesabı alacak

bakiyesi vermez.

101 ALINAN ÇEKLER

BORÇ ALACAK

HS.

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme 2.500 TL malı satmıştır, karşılığında çek almıştır.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

101 Alınan Çekler Hesabı 2.500

600 yurt İçi Satışlar Hesabı 2.500

çek karşılığı mal satımı

101 ALINAN ÇEKLER

BORÇ ALACAK

HS.

2.500

3. Örnek: İşletme 2.000 TL çekini bankadan peşin olarak tahsil etmiştir.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

100 Kasa Hesabı 2.000

101 Alınan Çekler Hesabı 2.000

çekin tahsili

101 ALINAN ÇEKLER

BORÇ ALACAK

HS.

2.000

102 BANKALAR HESABI

102 Bankalar Hesabı: Bu hesap, işletmelerin yurt içi ve yurt dışında banka ve benzeri finans

kurumlarında açtırılan hesaplarına yatırılan ve hesaptan çekilen paraların izlendiği hesaptır.

102 Bankalar Hesabının İşleyişi: Bankalara para olarak veya hesaben yatırılan değerler borç

tarafına, bankadan çekilen tutarlar ile üçüncü kişilerce tahsil edildiği anlaşılan çek ve ödeme

emirleri için ödenen tutarlar bankalar hesabının alacak tarafına kaydedilir.

BORÇ 102 BANKALAR HESABI ALACAK

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme 10.000 TL nakiti bankaya yatırmıştır.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

102 Bankalar Hesabı 10.000

4. 100 Kasa Hesabı 10.000

bankaya para yatırılması

BORÇ 102 BANKALAR HESABI ALACAK

10.000

Örnek: İşletme 4.000 TL lik demirbaşı almış, tutarını banka hesabından ödemiştir.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

255 Demirbaşlar Hesabı 4.000

102 Bankalar Hesabı 4.000

demirbaşın bankadan ödenerek alımı

BORÇ 102 BANKALAR HESABI ALACAK

4.000

103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ HESABI (-)

103 Verilen Çekler ve Ödeme Emirleri Hesabı (-): İşletmelerin üçüncü kişilere bankalardan

çek ile veya ödeme emri ile yapacağı ödemeleri izlediği hesaptır. Verilen çekler hesabı pasif

karakterli bir hesaptır yani varlık hesabı olmasına rağmen işleyişi kaynak hesapları

şeklindedir. Yani artışlar alacağa, azalışlar borca kaydedilir. Hesabın yanındaki (-) işareti bu

anlama gelmektedir. 103 Verilen Çekler ve Ödeme Emirleri Hesabının İşleyişi: İşletmeler

çek verdiklerinde bu hesap kullanılır. Kişilere çek ve ödeme emri verildiğinde hesabın alacak

tarafına ,çek ve ödeme emirlerinin bankadan tahsil edildiği anlaşıldığında verilen çekler

hesabının borcuna kaydedilir.

BORÇ 103 VERİLEN ÇEKLER ALACAK

5. VE ÖDEME EMİRLERİ

HESABI

AZALIŞLAR ARTIŞLAR

(-) (+)

Örnek: İşletme 5.000 TL lik malı almış, karşılığında çek vermiştir.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

153 Ticari Mallar Hesabı 5.000

103 Verilen Çekler ve Ödeme Emirleri Hs 5.000

çek ile mal alımı

103 VERİLEN ÇEKLER

BORÇ VE ÖDEME EMİRLERİ ALACAK

HESABI

5.000

Örnek: İşletme 1.500 TL tutarındaki çekini bankadan ödemiştir.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

103 Verilen Çekler ve Ödeme Emirleri Hs 1.500

102 Bankalar Hesabı 1.500

çekin ödenmesi

103 VERİLEN ÇEKLER

BORÇ VE ÖDEME EMİRLERİ ALACAK

HESABI

6. 1.500

108 DİĞER HAZIR DEĞERLER HESABI

108 Diğer Hazır Değerler Hesabı: Nitelikleri itibarıyla hazır değer sayılan kredi kart

çekimleri, pullar, vadesi gelmiş kuponlar, tahsil edilecek banka ve posta havaleleri gibi

değerleri kapsar. 108 Diğer Hazır Değerler Hesabının İşleyişi: Hazır değerler elde

edildiğinde hesabın borç tarafına, elden çıkarıldığında da hesabın alacak tarafına kaydedilir.

108 DİĞER HAZIR

BORÇ ALACAK

DEĞERLER HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme kullanılmak üzere 300 TL tutarında posta pulunu peşin alınmıştır.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

108 Diğer Hazır Değerler Hesabı 300

100 Kasa Hesabı 300

posta pulunun peşin alımı

108 DİĞER HAZIR

BORÇ ALACAK

DEĞERLER HESABI

300

Örnek: İşletme 800 TL tutarında posta havelesini nakit olarak almıştır.

7. Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

100 Kasa Hesabı 800

108 Diğer Hazır Değerler Hesabı 800

posta havalesinin gelerek alınması

108 DİĞER HAZIR

BORÇ ALACAK

DEĞERLER HESABI

800

110 HİSSE SENETLERİ HESABI

110 Hisse Senetleri Hesabı: İşletmelerin geçici olarak elde tutmak amcıyla aldığı hisse

senetlerini izlediği hesaptır. 110 Hisse Senetleri Hesabının İşleyişi: Hisse senetleri alındığı

zaman hesabın borcuna kaydedilir. Hisse senetleri satıldığı zaman hesabın alacağına

kaydedilir. Hisse senetleri kar farkı ile satıldığı zaman aradaki fark 645 Menkul Kıymet Satış

Karları hesabına alacak olarak kaydedilir. Hisse senetleri zarar ile satıldığı zaman aradaki fark

655 Menkul Kıymet Satış Zararları hesabına borç olarak kaydedilir.

110 HİSSE SENETLERİ

BORÇ ALACAK

HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme 30 TL den 1.000 adet hisse senedini peşin olarak satın alıyor.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

110 Hisse Senetleri Hesabı 30.000

100 Kasa Hesabı 30.000

30 x 1.000 = 30.000, hisse senetlerinin alımı

8. 110 HİSSE SENEDİ

BORÇ ALACAK

HESABI

30.000

Örnek: İşletme tanesi 20 TL den 500 adet hisse senedini peşin olarak satın alıyor. Daha sonra

hisse senetlerinin hepsini tanesi 22 TL den peşin olarak satıyor.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

110 Hisse Senetleri Hesabı 10.000

100 Kasa Hesabı 10.000

20 x 500 = 10.000, hisse senetlerinin alımı

2 ....................................Tarih......................................

100 Kasa Hesabı 11.000

110 Hisse Senetleri Hesabı 10.000

645 Menkul Kıymet Satış Karları Hs 1.000

22 x 500 = 11.000, hisse senetlerinin satımı

110 HİSSE SENEDİ

BORÇ ALACAK

HESABI

10.000 10.000

Örnek: İşletme tanesi 50 TL den 500 adet hisse senedini peşin olarak satın alıyor. Daha

sonra hisse senetlerinin hepsini tanesi 45 TL den peşin olarak satıyor.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

25.000

9. 110 Hisse Senetleri Hesabı

100 Kasa Hesabı 25.000

50 x 500 = 25.000, hisse senetlerinin alımı

2 ....................................Tarih......................................

100 Kasa Hesabı 22.500

655 Menkul Kıymet Satış Zararları Hs 2.500

110 Hisse Senetleri Hesabı 25.000

45 x 500 = 22.500, hisse senetlerinin satımı

110 HİSSE SENEDİ

BORÇ ALACAK

HESABI

25.000 25.000

Örnek: HG Anonim Şirketi tanesi 30 TL olan hisse senetlerinden 1.000 adet hisse senedini

almıştır. Alış için %1 komisyon ödenmiştir. Daha sonra hisse senetlerinin tanesini 32 TL den

satmıştır.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

110 Hisse Senetleri Hesabı 30.000

653 Komisyon Giderleri Hesabı 300

100 Kasa Hesabı 30.300

hisse senedi alımı

2 ....................................Tarih......................................

100 Kasa Hesabı 32.000

110 Hisse Senetleri Hesabı 30.000

645 Menkul Kıymet Satış Karı Hs 2.000

hisse senetlerinin satışı

118 DİĞER MENKUL KIYMETLER HESABI

10. 118 Diğer Menkul Kıymetler Hesabı: İşletmenin aldığı Hisse senetleri, özel kesim ve kamu

kesimi tarafından çıkarılan tahvil, senet ve bonolar dışında kalan ve kısa vadede yatırım

yapmak amacıyla kullanılan diğer menkul kıymetlerden oluşmaktadır. Bu menkul kıymetler

şöyledir; Repo, finansman bonosu, menkul kıymetler yatırım fonu, konut ve mevduat

sertifikaları, varlığa dayalı menkul kıymetler, yatırım fonları, banka bonoları.118 Diğer

Menkul Kıymetler Hesabının İşleyişi: Bu menkul kıymetler satın alındığında bu hesaba

borç olarak kaydedilir, menkul kıymetler satıldığında ya da işletmeden çıktığında ise hesaba

alacak kaydedilir.

118 DİĞER MENKUL

BORÇ ALACAK

KIYMETLER HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme varlığa dayalı menkul kıymetlerden 3.000 adedini tanesi 100 TL den peşin

olarak satın alıyor.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

118 Diğer Menkul Kıymetler Hesabı 300.000

100 Kasa Hesabı 300.000

100 x 3.000 = 300.000, menkul kıymetlerin alımı

118 DİĞER MENKUL

BORÇ ALACAK

KIYMETLER HESABI

300.000

Örnek: İşletme tanesi 80 TL den 1.000 adet finansman bonosu peşin olarak satın alıyor. Daha

sonra finansman bonolarının yarısını tanesi 90 TL den peşin olarak satıyor.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

80.000

11. 118 Diğer Menkul Kıymetler Hesabı

100 Kasa Hesabı 80.000

80 x 1.000 = 80.000, menkul kıymetlerin alımı

2 ....................................31.12.2008......................................

100 Kasa Hesabı 45.000

118 Diğer Menkul Kıymetler Hesabı 40.000

645 Menkul Kıymet Satış Karları Hs 5.000

90 x 500 = 45.000,menkul kıymetlerin satımı

118 DİĞER MENKUL

BORÇ ALACAK

KIYMETLER HESABI

80.000 40.000

119 MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI HESABI (-)

119 Menkul Kıymetler Değer Düşüklüğü Karşılığı Hesabının İşleyişi: Değer azalması

olan menkul kıymetler için ayrılması gereken karşılık hesabın alcağına kaydedilirken, 654

Karşılık Giderleri Hesabının borcuna kaydedilir. Değer azalmasının ortadan kalkması ya da

menkul kıymetin işletme kayıtlarından çıkartılması durumunda ise bu hesap borca

kaydedilerek kapatılır. Değer azalmasının ortadan kalkması ya da azalması durumunda iptal

edilen karşılıklar 644 Konusu Kalmayan Karşılıklar Hesabının alcağına kaydedilir.

119 MENKUL

KIYMETLER DEĞER

BORÇ ALACAK

DÜŞÜKLÜĞÜ

KARŞILIĞI HESABI

AZALIŞLAR ARTIŞLAR

(-) (+)

Örnek: İşletme elinde bulundurduğu hisse senetlerinin tutarı 50.000 TL dir. Yapılan envanter

sonucunda hisse senetlerinin borsa değerinin 40.000 TL ye düştüğünü tespit etmiştir. Daha

12. sonra değeri düşen hisse senetlerinin piyasa değerinin 45.000 TL ye yükseldiği tespit

edilmiştir.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

654 Karşılık Giderleri Hesabı 10.000

119 Menkul Kıymetler Değer Düşüklüğü Karşılığı 10.000

Hisse senetlerine karşılık ayrılması

Hisse senetleri 50.000 TL den 40.000 TL ye düştüğünden 50.000 - 40.000 = 10.000 TL değer

düşüklüğü olumuştur.

2 ....................................Tarih......................................

119 Menkul Kıymetler Değer Düşüklüğü Karşılığı 5.000

644 Konusu Kalmayan Karşılıklar Hs 5.000

Karşılık ayrılmasının yarısının iptali

Hisse senetlerinin değeri 40.000 TL den 45.000 TL ye yükseldiğinden, ayrılan karşılıkların

5.000 TL si iptal edilir.

119 MENKUL

KIYMETLER DEĞER

BORÇ ALACAK

DÜŞÜKLÜĞÜ

KARŞILIĞI HESABI

5.000 10.000

120 ALICILAR HESABI

120 Alıcılar Hesabı: İşletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından

kaynaklanan senetsiz yani veresiye alacaklarının izlenmesi için kullanılan hesaptır. Finansal

kiralamadan doğan senetsiz alacaklar da bu hesapta izlenir. Bu hesaptaki alacakların vadesi 1

yıla kadardır. 120 Alıcılar Hesabının İşleyişi: Veresiye olarak mal veya hizmet satışlarından

dolayı senetsiz alacağın doğması ile bu hesaba borç kaydedilir, alacakların tahsil edilmesi

halinde ise hesaba alacak kaydedilir.

BORÇ 120 ALICILAR HESABI ALACAK

13. ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme 25.02.2009 tarihinde 10.000 TL tutarındaki malı veresiye olarak müşterisi

Elif A. ya satıyor. 05.03.2009 tarihinde Elif A. işletmeye olan borcunun yarısını peşin, kalan

yarısınıda çek ile ödüyor.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................25.02.2009......................................

120 Alıcılar Hesabı 10.000

120.01 Elif A. 10.000

600 Y.İ. Satışlar Hesabı 10.000

Veresiye mal satımı

2 ....................................05.03.2009......................................

100 Kasa Hesabı 5.000

101 Alınan Çekler Hesabı 5.000

120 Alıcılar Hesabı 10.000

120.01 Elif A. 10.000

Elif A.nın borcunu ödemesi

120 ALICILAR HESABI ALACAK

10.000 10.000

Yardımcı hesap:

BORÇ 120.01 ELİF A. ALACAK

10.000 10.000

14. 121 ALACAK SENETLERİ HESABI

121 Alacak Senetleri Hesabı: İşletmenin faaliyet konusunu oluşturan mal ve hizmet

satışlarından kaynaklanan vadesi 1 yılı geçmeyen senetli alacakların izlendiği hesaptır.

Finansal kiralama işlemlerinden doğan senetli alacaklar da bu hesapta izlenir.121 Alacak

Senetleri Hesabının İşleyişi: Alınan senet tutarları bu hesaba borç, tahsil edilen ya da

işletmenin elinden çıkan senet tutarları ise hesaba alacak olarak kaydedilir.

121 ALACAK

BORÇ ALACAK

SENETLERİ HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme 15.02.2009 tarihinde 8.000 TL tutarındaki malı 6 ay vadeli senet karşılığı

satıyor. KDV % 18 hariç. 25.02.2009 tarihinde elinde bulundurduğu ve vadesi gelen 2.500 TL

tutarındaki bir senedi tahsil ediyor.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................15.02.2009......................................

121 Alacak Senetleri Hesabı 9.440

600 Y.İ. Satışlar Hesabı 8.000

391 Hesaplanan KDV Hesabı 1.440

Senet ile mal satımı

2 ....................................25.02.2009......................................

100 Kasa Hesabı 2.500

121 Alacak Senetleri Hesabı 2.500

Senedin tahsil edilmesi

121 ALACAK

BORÇ ALACAK

SENETLERİ HESABI

9.440 2.500

15. Örnek: İşletme 01.02.2009 tarihinde 6.000 TL tutarındaki malı satın alıyor. Karşılığında

elinde bulundurduğu 5.000 TL tutarındaki senedi ciro ederek veriyor, kalanını peşin ödüyor.

KDV % 18 hariç.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................15.02.2009......................................

153 Ticari Mallar Hesabı 6.000

191 İndirilecek KDV Hesabı 1.080

121 Alacak Senetleri Hesabı 5.000

100 Kasa Hesabı 2.080

Senet ve peşin olarak mal alımı

121 ALACAK

BORÇ SENETLERİ ALACAK

HESABI

5.000

122 ALACAK SENETLERİ REESKONTU HESABI (-)

122 Alacak Senetleri Reeskontu Hesabı: Dönem sonunda bilançoda senetli alacakların

tasarruf değeri (peşin değerleri) ile gösterilmesi halinde nominal değer ile peşin değer

arasındaki fark, bir başka ifadeyle alacak senetleri için ayrılan reeskont tutarlarının

izlenmesinde kullanılan hesaptır. Pasif karakterli bir hesaptır.122 Alacak Senetleri

Reeskontu Hesabının İşleyişi: Hesaplanan reeskont tutarları bu hesaba alacak olarak

kaydedilir, 657 Reeskont Faiz Giderleri Hesabının borcuna kaydedilir. Böylece alacak

senetleri bilançoda peşin değerinde gösterilmiş olur. 122 Alacak Senetleri Reeskontu hesabı

izleyen dönemde 647 Reeskont Faiz Gelirleri Hesabı ile kapatılır.

122 ALACAK

BORÇ SENETLERİ ALACAK

REESKONTU HESABI

AZALIŞLAR ARTIŞLAR

(-) (+)

16. Örnek: İşletme 1 Ekim 2008 tarihinde 15.000 TL tutarındaki malı 17.000 TL ye 4 ay vadeli

senet ile satıyor, kdv tutarını peşin alıyor. KDV % 10 hariç.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................01.10.2008......................................

121 Alacak Senetleri Hesabı 17.000

100 Kasa Hesabı 1.700

600 Y.İ. Satışlar Hesabı 17.000

391 Hesaplanan KDV Hesabı 1.700

KDV si peşin senet ile mal satımı

Senetlerin nominal değerinin tamamı 600 Yurt İçi Satışlar Hesabına yazılarak gelir

kaydedilmiştir. Senet 4 aylık vadeli olduğundan aylık faizi 500 TL olur. Fakat vadeye göre 3

aylık kısmı 2008 yılına ait, 1 aylık kısmı 2009 yılına aittir. Buradaki 2009 yılına ait olan 500

TL nin 2008 yılı gelirlerinden çıkartılıp 2009 yılına aktarılması gerekir. İşte bu işleme

reeskont işlemi denir.

31.12.2008 tarihindeki envanter kaydı:

2 ....................................31.12.2008......................................

657 Reeskont Faiz Giderleri Hesabı 500

122 Alacak Senetleri Reeskontu Hs 500

Alacak senetlerinin reeskont kaydı

122 ALACAK

BORÇ SENETLERİ ALACAK

REESKONTU HESABI

500

Böylece 500 TL yi 2008 yılı karından düşürmüş oluyoruz.

01.01.2009 tarihinde 122 Alacak Senetleri Reeskontu hesabında yer alan 500 TL, 647

Reeskont Faiz Gelirleri Hesabına devredilerek kapatılır. 500 TL de 2009 yılında gelir olarak

kaydedilmiş olur.

17. 1 ....................................01.01.2009......................................

122 Alacak Senetleri Reeskontu Hs 500

647 Reeskont Faiz Gelirleri Hesabı 500

Reeskont kaydının iptali

122 ALACAK

BORÇ SENETLERİ ALACAK

REESKONTU HESABI

500 500

126 VERİLEN DEPOZİTO VE TEMİNATLAR HESABI

126 Verilen Depozito ve Teminatlar Hesabı: İşletme tarafından üçüncü kişilere karşı bir

işin yapılmasının üstlenilmesi ya da bir sözleşmenin karşılığı olarak geri alınmak üzere

verilen depozito ve teminat niteliğindeki nakit değerlerin izlendiği hesaptır.

126 Verilen Depozito ve Teminatlar Hesabının İşleyişi: Bir yıl içersinde geri alınması

öngörülen depozito ve teminatlar bu hesabın borcuna kaydedilir, geri alınan depozito ve

teminatlar hesabın alacağına kaydedilir.

126 VERİLEN

BORÇ DEPOZİTO VE ALACAK

TEMİNATLAR HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme 18.02.2009 tarihinde bir ihaleye katılabilmek için 5.000 TL tutarında bir

depozito yatırmıştır. 01.03.2009 tarihinde yapılan ihale işletmede kalmadığı için verilen

depozito geri alınıyor.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................18.02.2009......................................

126 Verilen Depozito ve Teminatlar Hesabı 5.000

100 Kasa Hesabı 5.000

18. İhale için teminat verilmesi

2 ....................................25.02.2009......................................

100 Kasa Hesabı 5.000

126 Verilen Depozito ve Teminatlar Hesabı 5.000

Verilen teminatın geri alınması

126 VERİLEN DEPOZİTO

BORÇ VE TEMİNATLAR ALACAK

HESABI

5.000 5.000

127 DİĞER TİCARİ ALACAKLAR HESABI

127 Diğer Ticari Alacaklar Hesabı: Ticari faaliyetler sonucu ortaya çıkan ve diğer ticari

alacak hesapların kapsamına girmeyen diğer çeşitli senetsiz ticari alacakların izlandiği

hesaptır.127 Diğer Ticari Alacaklar Hesabının İşleyişi: Diğer çeşitli alacaklar ortaya

çıktığında bu hesaba borç olarak kaydedilir. Bu alacaklar tahsil edildiğinde hesaba alacak

olarak kaydedilir.

127 DİĞER TİCARİ

BORÇ ALACAK

ALACAKLAR HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme 1.000 TL tutarında mal satmış, karşılığının kredi kartından çekmiş fakat

çekilen tutar banka hesabına henüz yatmamıştır. KDV % 18 hariç. Daha sonra bu paranın

banka hesabına yatttığı öğrenilmiştir.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

127 Diğer Ticari Alacaklar Hesabı 1.180

127.01 Kredi kartında bekleyen paralar

19. 600 Y.İ. Satışlar Hesabı 1.000

391 Hesaplanan KDV Hesabı 180

Kredi kartı ile mal satımı

2 ....................................Tarih......................................

102 Bankala Hesabı 1.180

127 Diğer Ticari Alacaklar Hesabı 1.180

127.01 Kredi kartında bekleyen paralar

Alacağın banka hesabına yatması

127 DİĞER TİCARİ

BORÇ ALACAK

ALACAKLAR HESABI

1.180 1.180

128 ŞÜPHELİ TİCARİ ALACAKLAR HESABI

128 Şüpheli Ticari Alacaklar Hesabı: Ödeme süresi geçmiş bu nedenle vadesi bir kaç defa

uzatılmış veya protesto edilmiş, yazı ile birden fazla istenmiş ya da dava veya icra safhasına

aktarılmış senetli ve senetsiz alacakların izlendiği hesaptır.

128 Şüpheli Ticari Alacaklar Hesabının İşleyişi: Tahsili şüpheli hale gelmiş olan alacaklar

bulundukları hesaplardan çıkartılarak bu hesaba borç kaydedilirler. Şüpheli alacağın tahsili

veya tahsil edilemeyeceğinin kesinleşmesi durumunda bu hesaba alacak olarak kaydedilirler.

128 ŞÜPHELİ TİCARİ

BORÇ ALACAK

ALACAKLAR HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme 5.000 TL tutarında bir alacak senedini ödenmediği için protesto ettirmiş ve

bu senedi şüpheli hale getirmiştir. Fakat şüpheli hale gelen bu senet daha sonra ödenmiştir.

20. Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

128 Şüpheli Ticari Alacaklar Hesabı 5.000

121 Alacak Senetleri Hesabı 5.000

Senedin şüpheli hale getirilmesi

2 ....................................Tarih......................................

100 Kasa Hesabı 5.000

128 Şüpheli Ticari Alacaklar Hesabı 5.000

Şüpheli alacağın tahsili

128 ŞÜPHELİ TİCARİ

BORÇ ALACAK

ALACAKLAR HESABI

5.000 5.000

Örnek: İşletme 2.000 TL tutarındaki bir malı versiye olarak HG ye satmıştır. KDV % 18

hariç. HG den borcunun birden fazla istenmesine rağmen ödememiştir. İşletme bu alacağını

dava takibine almıştır. HG daha sonra borcunun yarısını çek vererek ödemiştir.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

120 Alıcılar Hesabı 2.360

120.01 HG

600 Y.İ. Satışlar Hesabı 2.000

391 Hesaplanan KDV Hesabı 360

Versiye mal satımı

2 ....................................Tarih......................................

128 Şüpheli Ticari Alacaklar Hesabı 2.360

21. 120 Alıcılar Hesabı 2.360

120.01 HG

Alacağın şüpheli hale getirilmesi

3 ....................................Tarih......................................

101 Alınan Çekler Hesabı 1.180

128 Şüpheli Ticari Alacaklar Hesabı 1.180

Şüpheli alacağın yarısının tahsilii

128 ŞÜPHELİ TİCARİ

BORÇ ALACAK

ALACAKLAR HESABI

2.360 1.180

.

131 ORTAKLARDAN ALACAKLAR HESABI

131 Ortaklardan Alacaklar Hesabı: İşletmenin esas faaliyet konusu dışındaki işlemleri

dolayısı ile (ödünç verme, borç verme ve benzer nedenlerle ortaya çıkan) ortaklarından veya

işletme sahiplarinden olan alacak tutarlarının izlendiği hesaptır.131 Ortaklardan Alacaklar

Hesabının İşleyişi: Alacağın ortaya çıkması halinde hesaba borç kaydedilir, tahsili halinde

ise alacak kaydedilir.

131 ORTAKLARDAN

BORÇ ALACAK

ALACAKLAR HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme 20.02.2009 tarihinde işletme ortaklarından Hakan A. ya 3.750 TL borç para

vermiştir. Bir ay sonra ortak borcunu peşin olarak ödemiştir.

22. Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................20.02.2009......................................

131 Ortaklardan Alacaklar Hesabı 3.750

131.01 Hakan A.

100 Kasa Hesabı 3.750

Ortak Hakan A. ya borç verilmesi

2 ....................................20.03.2009.......................................

100 Kasa Hesabı 3.750

131 Ortaklardan Alacaklar Hesabı 3.750

131.01 Hakan A.

Ortak Hakan A. nın borcunu ödemesi

131 ORTAKLARDAN

BORÇ ALACAK

ALACAKLAR HESABI

3.750 3.750

135 PERSONELDEN ALACAKLAR HESABI

135 Personelden Alacaklar Hesabı: İşletmenin esas faaliyet konusu dışındaki işlemleri

dolayısı ile işletme personelinin borçlarının izlendiği hesaptır.

135 Personelden Alacaklar Hesabının İşleyişi: Personelden alacağın ortaya çıkması halinde

hesaba borç kaydedilir, tahsili halinde ise alacak kaydedilir.

135 PERSONELDEN

BORÇ ALACAK

ALACAKLAR HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

23. Örnek: İşletme personeli Ahmet B. ye 750 TL borç para vermiştir. Bir ay sonra personel

borcunu peşin olarak ödemiştir.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

135 Personelden Alacaklar Hesabı 750

135.01 Ahmet B.

100 Kasa Hesabı 750

Personel Ahmet B. ye borç verilmesi

2 ....................................Tarih.......................................

100 Kasa Hesabı 750

135 Personelden Alacaklar Hesabı 750

135.01 Ahmet B.

Personel Ahmet B. nin borcunu ödemesi

135 PERSONELDEN

BORÇ ALACAK

ALACAKLAR HESABI

750 750

136 DİĞER ÇEŞİTLİ ALACAKLAR HESABI

136 Diğer Çeşitli Alacaklar Hesabı: Ticari bir nedene dayanmayan diğer alacak

hesaplarından herhangi birine dahil edilemeyen alacakların izlendiği hesaptır.

136 Diğer Çeşitli Alacaklar Hesabının İşleyişi: Alacağın ortaya çıkması halinde hesaba

borç kaydedilir, tahsili halinde ise alacak kaydedilir.

136 DİĞER ÇEŞİTLİ

BORÇ ALACAK

ALACAKLAR HESABI

24. ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme 20.12.2008 tarihinde 2.500 TL tutarındaki bir demirbaşı veresiye olarak 3 ay

vade ile peşin satmıştır. KDV % 8 hariç. 01.02.2009 tarihinde alacağını peşin tahsil etmiştir.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................20.12.2008......................................

136 Diğer Çeşitli Alacaklar Hesabı 2.700

255 Demirbaşlar Hesabı 2.500

391 Hesaplanan KDV Hesabı 200

Demirbaşın peşin satılması

2 ....................................01.02.2009.......................................

100 Kasa Hesabı 2.700

136 Diğer Çeşitli Alacaklar Hesabı 2.700

Alacağın tahsil edilmesi

136 DİĞER ÇEŞİTLİ

BORÇ ALACAK

ALACAKLAR HESABI

2.700 2.700

153 TİCARİ MALLAR HESABI

153 Ticari Mallar Hesabı: Üzerinde herhangi bir değişikliğe tabi tutulmadan satılmak amacı

ile alınan ticari malların izlendiği hesaptır.

153 Ticari Mallar Hesabının İşleyişi: Satın alınan ticari mallar maliyet bedeli ile bu hesaba

borç kaydedilir, aynı zamanda mallar için yapılan alış giderleri de borç olarak kaydedilir.

Satılması veya herhangi bir nedenle işletmeden çıkmasında ise maliyet bedeli ile alacak

kaydedilir. Aynı zamanda iskonto ve iadelerde de hesap alacak olarak kaydedilir.

25. Satılan mallarla ilgili olarak satış ve maliyet hesaplarının kullanılması gerekir. Ticari mallar

stoklarının izlenmesi ve maliyetlerinin hesaplanması için iki yöntem mevcuttur.

1. Sürekli envanter yöntemi

2. Aralıklı envante yöntemi

153 TİCARİ MALLAR

BORÇ ALACAK

HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme 10 adet televizyonu tanesi 600 TL den peşin olarak almıştır. Bu malların 2

tanesi arızalı çıktığı için iade edilmiştir.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

153 Ticari Mallar Hesabı 6.000

153.01 Televizyon

6.000

100 Kasa Hesabı

Peşin mal alımı (10 x 600 = 6.000)

2 ....................................Tarih......................................

100 Kasa Hesabı 1.200

153 Ticari Mallar Hesabı 1.200

153.01 Televizyon

Mal iadesi (2 x 600 = 1.200)

153 TİCARİ MALLAR

BORÇ ALACAK

HESABI

26. 6.000 1.200

Örnek: İşletme 20 adet bilgisayarı tanesi 800 TL den peşin olarak almıştır. Bu malların

nakliyesi için 400 TL para ödeniyor. Daha sonra satıcı firma peşin ödemeden dolayı 700 TL

iskonto yapıyor ve parasını peşin iade ediyor.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

153 Ticari Mallar Hesabı 16.000

153.01 Bilgisayar

100 Kasa Hesabı 16.000

Peşin mal alımı (20 x 800 = 16.000)

2 ....................................Tarih......................................

153 Ticari Mallar Hesabı 400

153.01 Bilgisayar

100 Kasa Hesabı 400

Mal alış gideri

3 ....................................Tarih......................................

100 Kasa Hesabı 700

153 Ticari Mallar Hesabı 700

153.01 Bilgisayar

Mal alımında iskonto yapılması

153 TİCARİ MALLAR

BORÇ ALACAK

HESABI

16.000 700

400

27. SÜREKLİ ENVANTER - ARALIKLI ENVANTER YÖNTEMLERİ

Satılan Ticari Malların Maliyetinin Hesaplanması: İşletmeler ticari mal satışlarından elde

ettiği kar veya zararın belirlenmesi için satışlarını ve bu satışların maliyetlerini belirlemeleri

gerekir. Satılan ticari mal maliyetleri aşağıdaki şekilde hesaplanabilir.

- Dönem Başı Mal Mevcudu: +

- Dönem İçi Mal Alışları: +

- Mal Alış Giderleri: +

- Mal Alış İskontoları: -

- Mal Alış İadeleri: -

- Dönem Sonu Mal Mevcudu: -

Satılan Malların Maliyeti: ...

Muhasebe kayıtlarında iki tür maliyet hesaplama yöntemi vardır. Bunlardan biri sürekli

envanter yöntemi, ikincisi aralıklı envanter yöntemi.

1. Sürekli Envanter Yöntemi: Bu yöntemde yapılan bir satış işleminden sonra maliyet kaydı

hemen ardından yapılır. Yani satış kaydı ile birlikte maliyet kaydı da yapılır. Bu yöntemin

uygulanabilmesi için yapılan satışların maliyetlerinin kolay bir şekilde tespit edilmesi gerekir.

Örnek:

- 02.12.2008 tarihinde 10 adet televizyonu tanesi 500 TL den peşin olarak almıştır. KDV %

18 hariç.

- 04.12.2008 tarihinde 3 adet televizyonu tanesi 550 TL den peşin olarak satıyor. KDV % 18

hariç.

- 08.12.2008 tarihinde 2 adet televizyonu tanesi 600 TL den peşin olarak satıyor. KDV % 18

hariç.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................02.12.2008......................................

153 TİCARİ MALLAR HESABI 5.000

191 İNDİRİLECEK KDV HESABI 900

100 KASA HESABI 5.900

.............Peşin mal alımı (500 x 10 = 5.000)..............

2 ....................................04.12.2008......................................

100 KASA HESABI 1.947

600 Y.İ. SATIŞLAR HESABI 1.650

391 HESAPLANAN KDV HESABI 297

28. ...............Peşin mal satışı (550 x 3 = 1.650)................

3 ....................................04.12.2008......................................

621 SATILAN MALLAR MALİYETİ HS 1.500

153 TİCARİ MALLAR HESABI 1.500

.....Satılan malınmaliyeti kaydı (500 x 3 = 1.500).....

4 ....................................08.12.2008......................................

100 KASA HESABI 1.416

600 Y.İ. SATIŞLAR HESABI 1.200

391 HESAPLANAN KDV HESABI 216

...............Peşin mal satışı (600 x 2 = 1.200)................

5 ....................................08.12.2008......................................

621 SATILAN MALLAR MALİYETİ HS 1.000

153 TİCARİ MALLAR HESABI 1.000

.....Satılan malınmaliyeti kaydı (500 x 2 = 1.000).....

2. Aralıklı Envanter Yöntemi: Bu yöntemde satılan ticari malların maliyeti, dönem sonunda

envanter sonucu bulunan mal stoklarına göre satışların maliyeti toplu olarak bir defada kayıt

yapılır.

Örnek: Sürekli envanter yönteminde yaptığımız örneği aralıklı envanter yöntemine göre

yapalım;

- 02.12.2008 tarihinde 10 adet televizyonu tanesi 500 TL den peşin olarak almıştır. KDV %

18 hariç.

- 04.12.2008 tarihinde 3 adet televizyonu tanesi 550 TL den peşin olarak satıyor. KDV % 18

hariç.

- 08.12.2008 tarihinde 2 adet televizyonu tanesi 600 TL den peşin olarak satıyor. KDV % 18

hariç.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................02.12.2008......................................

153 TİCARİ MALLAR HESABI 5.000

191 İNDİRİLECEK KDV HESABI 900

100 KASA HESABI 5.900

.............Peşin mal alımı (500 x 10 = 5.000)..............

29. 2 ....................................04.12.2008......................................

100 KASA HESABI 1.947

600 Y.İ. SATIŞLAR HESABI 1.650

391 HESAPLANAN KDV HESABI 297

...............Peşin mal satışı (550 x 3 = 1.650)................

3 ....................................08.12.2008......................................

100 KASA HESABI 1.416

600 Y.İ. SATIŞLAR HESABI 1.200

391 HESAPLANAN KDV HESABI 216

...............Peşin mal satışı (600 x 2 = 1.200)................

Dönem sonunda yapılacak satışların maliyeti kaydı: 10 adet televizyon alınmış, bunların 5

adedi satıldığından dönem sonu mal mevcudu 5 adet yani; 500 TL x 5 adet = 2.500 TL dir.

- Dönem Başı Mal Mevcudu:

- Dönem İçi Mal Alışları: 5.000

- Mal Alış Gİderleri:

- Mal Alış İskontoları:

- Mal Alış İadeleri:

- Dönem Sonu Mal Mevcudu: (2.500)

Satılan Malların Maliyeti: 2.500

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................31.12.2008......................................

621 SATILAN MALLAR MALİYETİ HS 2.500

153 TİCARİ MALLAR HESABI 2.500

.............Satılan malın maliyeti kaydı..............

Sürekli envanter yönteminde satışların ardından maliyet hesaplarız, aralıklı envanter

yönteminde dönem sonunda toplu olarak bir defada maliyet hesaplarız.

Yapılan iki yöntemde de satılan malların maliyeti ve bunun sonucunda kar veya zarar aynıdır.

Hangi yöntemi kullanırsak kullanalım sonuç aynı çıkar. Sadece yöntemleri farklıdır.

30. 157 DİĞER STOKLAR HESABI

157 Diğer Stoklar Hesabı: Daha önce saydığımız stok kalemlerinin hiç birinin kapsamına

alınmayan ürün, artık ve hurda gibi kalemler bu hesap grubunda yer alır.

157 Diğer Stoklar Hesabının İşleyişi: Elde edilen bu stoklar maliyet bedeli ile hesaba borç

kaydedilir, satıldığında, devredildiğinde veya kullanıldığında ise alacak olarak kaydedilir.

Bunların satışından doğan karlar 649 Diğer Olağan Gelir ve Karlar Hesabına, zararlar ise 659

Diğer Olağan Gider ve Zararlar Hesabına kaydedilir.

157 DİĞER STOKLAR

BORÇ ALACAK

HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme 25.02.2009 tarihinde şehir dışındaki 25.000 TL tutarındaki bir malı banka

hesabından ödeme yaparak alıyor, fakat malı henüz teslim almıyor. 28.02.2009 tarihinde mal

teslim alınıyor

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................25.02.2009......................................

157 Diğer Stoklar Hesabı 25.000

157.01 Yoldaki mallar

102 Bankalar Hesabı 25.000

Malların şehir dışından alınması

2 ....................................28.02.2009......................................

153 Ticari Mallar Hesabı 25.000

157 Diğer Stoklar Hesabı 25.000

157.01 Yoldaki mallar

Yoldaki malların teslim alınması

157 DİĞER STOKLAR

BORÇ ALACAK

HESABI

25.000 25.000

31. Örnek: İşletmedeki 40.000 TL tutarındaki bir malın değeri 38.000 TL ye inmiştir, fakat

değer düşüklüğü kesin değildir.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

157 Diğer Stoklar Hesabı 40.000

157.02 Değeri düşen mallar

153 Ticari Mallar Hesabı 40.000

Ticari malın değerinin düşmesi

2 ....................................Tarih......................................

654 Karşılık Giderleri Hesabı 2.000

158 Stok Değer Düşüklüğü Karşılığı 2.000

Değer düşüklüğü için karşılık ayrılması

157 DİĞER STOKLAR

BORÇ ALACAK

HESABI

40.000

158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI HESABI (-)

158 Stok Değer Düşüklüğü Karşılığı Hesabı: Stokların fiziki ve ekonomik değerlerinde

azalışların ortaya çıkması, stokların piyasa fiyatlarında düşmelerin meydana gelmesi

dolayısıyla, kayıpları karşılamak üzere ayrılan karşılıkların izlendiği hesaptır. Pasif karakterli

158 Stok Değer Düşüklüğü Karşılığı Hesabının İşleyişi: Stok değer düşüklüğü tespit

edildiğinde bu hesaba alacak kaydedilir, 654. Karşılık Giderleri Hesabı da borç olarak

kaydedilir. Karşılık ayrılan stok kaleminin işletme içinde kullanılması ya da satılması halinde;

ilgili stok hesabının alacağı ile karşılaştırılarak daha önce ayrılan karşılık 644. Konusu

Kalmayan Karşılıklar Hesabına aktarılarak kapatılır.

158 STOK DEĞER

BORÇ DÜŞÜKLÜĞÜ ALACAK

KARŞILIĞI HESABI

AZALIŞLAR ARTIŞLAR

(-) (+)

32. Örnek: İşletmedeki 40.000 TL tutarındaki bir mal için 5.000 TL karşılık ayrılmıştır. Daha

sonra Bu mal 37.000 TL ye satılıyor. KDV % 18 hariç.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................Tarih......................................

654 Karşılık Giderleri Hesabı 5.000

158 Stok Değer Düşüklüğü Karşılığı 5.000

Değer düşüklüğü için karşılık ayrılması

2 ....................................Tarih......................................

100 Kasa Hesabı 43.660

600 Y.İ. Satışlar Hesabı 37.000

391 Hesaplanan KDV Hesabı 6.660

Değeri düşen malın satılması

3 ....................................Tarih......................................

158 Stok Değer Düşüklüğü Karşılığı 5.000

644 Konusu Kalmayan Karşılıklar Hesabı 5.000

Karşılık hesabının kapatılması

58 STOK DEĞER

BORÇ DÜŞÜKLÜĞÜ ALACAK

KARŞILIĞI HESABI

5.000 5.000

159 VERİLEN SİPARİŞ AVANSLARI HESABI

159 Verilen Sipariş Avansları Hesabı: Bu hesap yurt içinden ya da yurt dışından satın

alınmak üzere sipariş edilen stoklarla ilgili olarak yapılan avans ödemelerinin izlendiği

hesaptır.

159 Verilen Sipariş Avansları Hesabının İşleyişi: Yapılan avans ödemeleri bu hesaba borç

olarak kaydedilir, malın teslim edilmesinde hesap alacak kaydedilir.

33. 159 VERİLEN SİPARİŞ

BORÇ ALACAK

AVANSLARI HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletme 25.02.2009 tarihinde 30.000 TL tutarındaki malın alınması için 10.000 TL

avans olarak ödenmiştir. 05.03.2009 tarihinde mal teslim alınmış ve kalan tutar da peşin

ödenmiştir. KDV % 18 hariç.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................25.02.2009......................................

159 Verilen Sipariş Avansları Hesabı 10.000

100 Kasa Hesabı 10.000

Alınan mal için avans verilmesi

2 ....................................28.02.2009......................................

153 Ticari Mallar Hesabı 30.000

191 İndirilecek KDV Hesabı 5.400

159 Verilen Sipariş Avansları Hesabı 10.000

100 Kasa Hesabı 25.400

Malın teslim alınması

159 VERİLEN SİPARİŞ

BORÇ ALACAK

AVANSLARI HESABI

10.000 10.000

190 DEVREDEN KDV HESABI

190 Devreden KDV Hesabı: Bir dönemde indirelemeyen ve gelecek döneme devredilen

katma değer vergisinin takip edildiği hesaptır. Yani 191 İndirilecek KDV, 391 Hesaplanan

KDV'den büyükse, aradaki fark 190 Devreden KDV tutarıdır.

34. 190 Devreden KDV Hesabının İşleyişi: Ay sonlarında 191 İndirilecek KDV hesabı ile 391 Hesaplanan KDV hesabının

karşılaştırılmasında, 191 İndiriecek KDV hesabı daha büyükse aradaki fark 190 Devreden KDV hesabına borç olarak

yazılır. İzleyen dönem bu hesap alacak yazılarak 391 Hesaplanan KDV hesabı ile karşılaştırılır.

191 İNDİRİLECEK KDV > 391 HESAPLANAN KDV = 190 DEVREDEN KDV HESABI

190 DEVREDEN KDV

BORÇ ALACAK

HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: İşletmenin Ocak ayı sonundaki büyük defter hesapları aşağıdaki gibidir. Buna göre işletmenin ay sonu KDV

tahakkukunu yapınız.

191 İNDİRİLECEK KDV 391 HESAPLANAN KDV

BORÇ ALACAK BORÇ ALACAK

HESABI HESABI

12.000 12.000

20.000 40.000

45.000 22.000

18.000 16.000

95.000 90.000

191 İndirilecek KDV ve 391 Hesaplanan KDV hesaplarının toplamları alınarak, yevmiye defterinde ters kayıt yapılarak

kapatılır. Yani 191 indirilecek KDV hesabı borçta olduğu için bu hesabı alacağa, 391 hesaplanan KDV hesabı alacakta

olduğu için bu hesabı borca yazarak hesapları kapatırız.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................31.01.2009......................................

391 Hesaplanan KDV Hesabı 90.000

190 Devreden KDV Hesabı 5.000

191 İndirilecek KDV Hesabı 95.000

Ay sonu KDV tahakkuku

Yevmiye kaydını yaptığımızda borç ve alacak arasındaki 5.000 TL lik farkı da yazıyoruz. Bu 5.000 TL, 191 İndirilecek

KDV daha fazla olduğu için 190 Devreden KDV Hesabına kayıt edilir.

190 DEVREDEN KDV

BORÇ ALACAK

HESABI

35. 5.000

Örneğin Devamı: İşletmenin Şubat ayı sonundaki büyük defter hesapları aşağıdaki gibidir. Buna göre işletmenin ay sonu

KDV tahakkukunu yapınız.

191 İNDİRİLECEK KDV 391 HESAPLANAN KDV

BORÇ ALACAK BORÇ ALACAK

HESABI HESABI

30.000 40.000

15.000 15.000

10.000 20.000

55.000 75.000

Şubat ayındada aynı işlem 191 İndirilecek KDV ve 391 Hesaplanan KDV hesaplarının toplamları alınarak, yevmiye

defterinde ters kayıt yapılarak kapatılır, fakat önceki aydan 190 Devreden KDV Hesabı mevcutsa bu hesabı da

kapatmamız gerekir.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................28.02.2009......................................

391 Hesaplanan KDV Hesabı 75.000

191 İndirilecek KDV Hesabı 55.000

190 Devreden KDV Hesabı 5.000

360 Ödenecek Vergi ve Fonlar Hs 15.000

Ay sonu KDV tahakkuku

Yevmiye kaydını yaptığımızda borç ve alacak arasındaki 15.000 TL lik farkı da yazıyoruz. Bu 15.000 TL, 391

Hesaplanan KDV daha fazla olduğu için 360 Ödenecek Vergi ve Fonlar Hesabına kayıt edilir. Görüldüğü gibi 190

Devreden KDV Hesabını da alacak yazarak kapatmış oluyoruz.

190 DEVREDEN KDV

BORÇ ALACAK

HESABI

5.000 5.000

36. 191 İNDİRİLECEK KDV HESABI

191 İndirilecek KDV Hesabı: İşletme tarafından, her türlü mal ve hizmetin satın alınması

sırasında satıcılara ödenen katma değer vergisinin kaydedildiği, izlendiği ve hesaplanan KDV

den indirilinceye kadar bekletildiği hesaptır.

37. 191 İndirilecek KDV Hesabının İşleyişi: Mal ve hizmet alımlarında ödenen katma değer vergisi bu hesaba borç

kaydedilir, mevzuat gereği yapılabilecek indirimler ve hesaba yapılan düzeltmeler hesabın alacağına kaydedilir.

Dönem sonlarında da bu hesapta biriken katma değer tutarları alacak kaydedilerek 391 Hesaplanan KDV Hesabı

ile karşılaştırılarak hesap kapatılır.

391 HESAPLANAN KDV > 191 İNDİRİLECEK KDV = 360 ÖDENECEK VERGİ VE FONLAR

191 İNDİRİLECEK KDV > 391 HESAPLANAN KDV = 190 DEVREDEN KDV HESABI

191 İNDİRİLECEK KDV

BORÇ ALACAK

HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: HG işletmesi 05.03.2009 tarihinde 40.000 TL tutarındaki malı peşin olarak alıyor. KDV % 18 hariç.

İşletme 07.03.2009 tarihinde 25.000 TL tutarındaki malı 10 ay vadeli senet ile alıyor. KDV % 18 hariç.

İşletme 08.03.2009 tarihinde 50.000 TL tutarındaki malı çek alarak satıyor. KDV % 18 hariç.

İşletme 10.03.2009 tarihinde işyerinde kullanmak için 4.000 TL değerinde bir yazar kasayı peşin alıyor. KDV % 8

hariç.

İşletme 11.03.2008 tarihinde 20.000 TL tutarındaki malı peşin olarak satıyor. KDV % 18 hariç.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................05.03.2009......................................

153Ticari Mallar Hesabı 40.000

191 İndirilecek KDV Hesabı 7.200

100 Kasa Hesabı 47.200

Peşin mal alımı

2 ....................................07.03.2009......................................

153Ticari Mallar Hesabı 25.000

191 İndirilecek KDV Hesabı 4.500

321 Borç Senetleri Hesabı 29.500

Senet ile mal alımı

3 ....................................08.03.2009......................................

101 Alınan Çekler Hesabı 59.000

600 Y.İ. Satışlar Hesabı 50.000

391 Hesaplanan KDV Hesabı 9.000

38. Çek karşılığı mal satımı

4 ....................................10.03.2009......................................

255 Demirbaşlar Hesabı 4.000

191 İndirilecek KDV Hesabı 320

100 Kasa Hesabı 4.320

Peşin demirbaş alımı

5 ....................................11.03.2009......................................

100 Kasa Hesabı 23.600

600 Y.İ. Satışlar Hesabı 20.000

391 Hesaplanan KDV Hesabı 3.600

Peşin mal satımı

Dönem içi işlemlerden sonra ay sonlarında KDV tahakkuku yapılır. 191 İndirilecek KDV Hesabı ve 391

Hesaplanan KDV Hesabı ters kayıt yapılarak kapatılır.

191 İNDİRİLECEK KDV 391 HESAPLANAN KDV

BORÇ ALACAK BORÇ ALACAK

HESABI HESABI

7.200 9.000

4.500 3.600

320

12.020 12.600

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................28.02.2009......................................

391 Hesaplanan KDV Hesabı 12.600

191 İndirilecek KDV Hesabı 12.020

360 Ödenecek Vergi ve Fonlar Hs 580

Ay sonu KDV tahakkuku

Böylece 191 İndirilecek KDV Hesabı ve 391 Hesaplanan KDV Hesabı kapanmış olur. 391 Hesaplanan KDV daha

fazla olduğu için Ödenecek Katma Değer Vergisi ortaya çıkar. Bu tutarda 360 Ödenecek Vergi ve Fonlar

Hesabında izlenir.

39. 193 PEŞİN ÖDENEN VERGİLER VE FONLAR HESABI

193 Peşin Ödenen Vergiler ve Fonlar Hesabı: Mevzuat gereği uyarınca peşin ödenen gelir

vergisi, kurumlar vergisi ve diğer vergiler ile fonların kayıt ve takip edildiği hesaptır.

193 Peşin Ödenen Vergiler ve Fonlar Hesabının İşleyişi: Mevzuatın belirlediği dönemler

itibariyle peşin ödenen gelir vergisi, kurumlar vergisi ve diğer vergiler ile fonlar, bu hesaba

borç olarak kaydedilir. Yıl sonunda tahakkuk edecek gelir veya kurumlar vergisi ile fon

karşılıklarından yapılacak olan indirimi teminen 371. Dönem Kârının Peşin Ödenen Vergi ve

Diğer Yükümlülükleri Hesabı borcuna aktarılır. Ancak aktarılacak tutar 370. Dönem Kârı

Vergi ve Diğer Yasal Yükümlülük Karşılıkları Hesabı'nın tutarından fazla olamaz.

Aktarılamayan tutar, dönem sonunda bu hesabın bakiyesi olarak kalır.

193 PEŞİN ÖDENEN

BORÇ VERGİLER VE ALACAK

FONLAR HESABI

ARTIŞLAR AZALIŞLAR

(+) (-)

Örnek: HG İşletmesi 15.03.2009 tarihinde 4.500 TL tutarındaki geçici vergiyi peşin olarak

ödüyor.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................15.03.2009......................................

193 Peşin Ödenen Vergiler ve Fonlar Hesabı 4.500

100 Kasa Hesabı 4.500

Peşin geçici vergi ödenmesi

193 PEŞİN ÖDENEN

BORÇ VERGİLER VE FONLAR ALACAK

HESABI

4.500

40. Örnek: İşletme sahibinin adına ödenen vergi ve fonlar 193 Peşin Ödenen Vergiler ve Fonlar

Hesabında izlenmiştir. 31.12.2008 tarihinde hesabın kalan toplamı 3.700 TL dir.

Mad.

AÇIKLAMA BORÇ ALACAK

No

1 ....................................31.12.2008......................................

131 Ortaklardan Alacaklar Hesabı 3.700

193 Peşin Ödenen Vergiler ve Fonlar Hesabı 3.700

Peşin ödenen vergilerin işl. sahibine devri

193 PEŞİN ÖDENEN

BORÇ VERGİLER VE FONLAR ALACAK

HESABI

3.700

3.700 3.700