Empfohlen

Weitere ähnliche Inhalte

Mehr von portalefa

Mehr von portalefa (19)

Exercícios

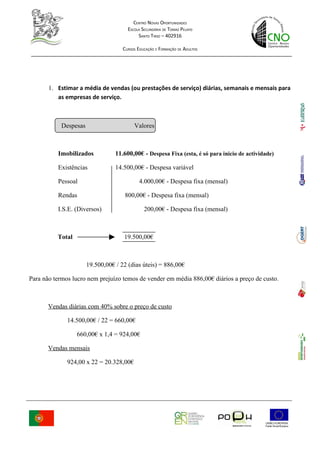

- 1. CENTRO NOVAS OPORTUNIDADES ESCOLA SECUNDÁRIA DE TOMAZ PELAYO SANTO TIRSO – 402916 CURSOS EDUCAÇÃO E FORMAÇÃO DE ADULTOS 1. Estimar a média de vendas (ou prestações de serviço) diárias, semanais e mensais para as empresas de serviço. Despesas Valores Imobilizados 11.600,00€ - Despesa Fixa (esta, é só para inicio de actividade) Existências 14.500,00€ - Despesa variável Pessoal 4.000,00€ - Despesa fixa (mensal) Rendas 800,00€ - Despesa fixa (mensal) I.S.E. (Diversos) 200,00€ - Despesa fixa (mensal) Total 19.500,00€ 19.500,00€ / 22 (dias úteis) = 886,00€ Para não termos lucro nem prejuízo temos de vender em média 886,00€ diários a preço de custo. Vendas diárias com 40% sobre o preço de custo 14.500,00€ / 22 = 660,00€ 660,00€ x 1,4 = 924,00€ Vendas mensais 924,00 x 22 = 20.328,00€

- 2. CENTRO NOVAS OPORTUNIDADES ESCOLA SECUNDÁRIA DE TOMAZ PELAYO SANTO TIRSO – 402916 CURSOS EDUCAÇÃO E FORMAÇÃO DE ADULTOS 2. Elaboração de uma demonstração de resultados previsional (mês) tendo em conta o seguinte esquema: Operações Valores 1. Vendas (ou prestações de serv.) 20.328,00 € 2. Gastos comerciais variáveis 2.1.Comissões 0,00 € 2.2.Transportes 250,00€ 3. Vendas líquidas de g.c. variáveis 20.078,00€ 4. Custo dos produtos vendidos 14.500.00€ 5. Margem bruta das vendas 5.578,00€ 6. Gastos não industriais (serviços comerciais, administrativos e 5.000,00€ financeiros) 7. Resultado antes de impostos 578,00 €

- 3. CENTRO NOVAS OPORTUNIDADES ESCOLA SECUNDÁRIA DE TOMAZ PELAYO SANTO TIRSO – 402916 CURSOS EDUCAÇÃO E FORMAÇÃO DE ADULTOS 3. Calcular a percentagem que melhor serve a empresa (sobre o preço de venda ou sobre o preço de custo); Preço compra = 660,00€ - aplicamos 40% de margem de lucro sobre o preço de custo. a) Pv = Pc + L b) Pv = Pc + L Pv = 660 + 0.4 x 660 Pv = 660 + 0.4 x Pv P = 660 + 264 Pv – 0.4 X Pv = 660 Pv = 924 0.6 x Pv = 660 Pv = 660 / 0.6 Pv = 1.100 É mais vantajoso para a empresa utilizar uma percentagem sobre o preço de venda, como acabamos de demonstrar (de acordo com a alínea b)). 4. Preenchimento de uma factura e aplicar os conhecimentos adquiridos sobre descontos sucessivos (por ex: 10%+3%); O preenchimento da factura está anexo nesta proposta de trabalho.

- 4. CENTRO NOVAS OPORTUNIDADES ESCOLA SECUNDÁRIA DE TOMAZ PELAYO SANTO TIRSO – 402916 CURSOS EDUCAÇÃO E FORMAÇÃO DE ADULTOS 5. Verificar se existe proporcionalidade entre o montante de vendas diário e o número de clientes atendido. (Ex: 300 €, 5 clientes; 2100 €, 36 clientes). Clientes Volume de vendas 50 500 100 1.500 150 1.950 50 5 = = 0,1 500 50 100 1 Não existe proporcionalidade directa porque o nº de = = 0,0666 clientes não coincide com o volume de vendas. 1.500 15 150 15 = = 0,0769 1.950 195

- 5. CENTRO NOVAS OPORTUNIDADES ESCOLA SECUNDÁRIA DE TOMAZ PELAYO SANTO TIRSO – 402916 CURSOS EDUCAÇÃO E FORMAÇÃO DE ADULTOS Clientes Volume de vendas 50 500 100 1.000 150 1.500 50 5 = = 0,1 500 50 100 1 Existe proporcionalidade directa porque o nº de = = 0,1 clientes coincide com o volume de vendas. 1.000 10 150 15 = = 0,1 1.500 150

- 6. CENTRO NOVAS OPORTUNIDADES ESCOLA SECUNDÁRIA DE TOMAZ PELAYO SANTO TIRSO – 402916 CURSOS EDUCAÇÃO E FORMAÇÃO DE ADULTOS