Tarea APE Nro. 1 INFORME GRUPAL CONSULTA Y PRESENTACIÓN FINANZAS.pdf

Acuerdos con las entidades de crédito CARM

1. PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA CONTRATAR CON

ENTIDADES DE DEPÓSITO LA PRESTACIÓN DE DETERMINADOS SERVICIOS

FINANCIEROS PARA LA ADMINISTRACIÓN REGIONAL.

1. OBJETO.

Constituye el objeto de la presente contratación establecer las

condiciones específicas de tipo técnico a que ha de someterse la contratación de los

servicios financieros definidos en este Pliego con las entidades de depósito que

resulten seleccionadas.

Al amparo de dicho Contrato Marco y con las condiciones establecidas en

el presente Pliego podrán formalizarse con todas o con alguna de las entidades

seleccionadas los siguientes contratos:

- De cuenta corriente.

- De apertura de crédito en cuenta corriente.

- De inversión de excedente de tesorería mediante compra o venta

con pacto de recompra a fecha fija de activos financieros que se

negocien en la Central de Anotaciones del Banco de España, u otros

productos, necesarios para la correcta gestión del Tesoro Público

Regional.

- De Servicio de Pago Flexible a Proveedores

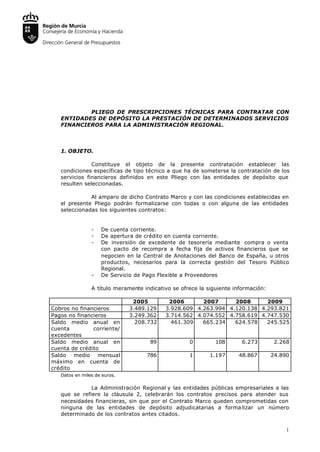

A título meramente indicativo se ofrece la siguiente información:

2005 2006 2007 2008 2009

Cobros no financieros 3.489.129 3.928.609 4.263.994 4.120.138 4.293.821

Pagos no financieros 3.249.362 3.714.562 4.074.552 4.758.619 4.747.530

Saldo medio anual en 208.732 461.309 665.234 624.578 245.525

cuenta corriente/

excedentes

Saldo medio anual en 89 0 108 6.273 2.268

cuenta de crédito

Saldo medio mensual 786 1 1.197 48.867 24.890

máximo en cuenta de

crédito

Datos en miles de euros.

La Administración Regional y las entidades públicas empresariales a las

que se refiere la cláusula 2, celebrarán los contratos precisos para atender sus

necesidades financieras, sin que por el Contrato Marco queden comprometidas con

ninguna de las entidades de depósito adjudicatarias a forma lizar un número

determinado de los contratos antes citados.

1

2. Las cláusulas de los contratos que se firmen al amparo del Contrato

Marco no podrán ser contrarias a lo estipulado en los Pliegos de Bases ni contener

obligaciones adicionales para la Administración Regional o para las Entidades

públicas empresariales a las contenidas en los mismos.

2. ÁMBITO SUBJETIVO

A los efectos de la presente contratación, se entenderá por

Administración Regional, la Administración de la Comunidad Autónoma de la Región

de Murcia y sus Organismos Autónomos.

Podrán adherirse a esta contratación las Entidades públicas

empresariales a que se refiere el artículo 46 de la Ley 7/2004, de 28 de diciembre,

de Organización y Régimen Jurídico de la administración pública de la Comunidad

Autónoma de la región de Murcia que así lo soliciten.

Si la gestión de la tesorería de la Administración de la Comunidad

Autónoma, de alguno de sus Organismos Autónomos o entidad pública empresarial

quedase delegada en un organismo público al que se le asignen legalmente estas

competencias, este se subrogará a los contratos firmados al amparo de los

presentes pliegos de prescripciones técnicas.

En el presente concurso podrán tomar parte aquellas entidades de

depósito inscritas en los correspondientes Registros del Banco de España, que

reúnan los requisitos y no estén incursas en las prohibiciones para contratar,

establecidas en la Ley 30/2007, de 30 de octubre, de Contratos del Sector Público.

El número de entidades de depósito con las que se formalizarán los

contratos derivados del presente pliego, vendrá determinado por las cantidades

ofertadas en los apartados de crédito en cuenta corriente y servicio de pago

flexible, así como de las necesidades de los mismos de la Administración Regional y

será un máximo de seis.

3. ÁMBITO OBJETIVO DE LOS SERVICIOS BANCARIOS OBJETO DE

CONTRATACIÓN.

3.1 – Contratos de cuenta corriente

Sin perjuicio de las cuentas corrientes en el Banco de España, con las

entidades seleccionadas se formalizarán todos los contratos de cuenta corriente

necesarios para situar en las mismas los fondos del Tesoro Público Regional y los

fondos de las Entidades públicas empresariales, recoger sus ingresos y efectuar

todos sus pagos, con las siguientes excepciones:

a) Las cuentas corrientes abiertas en las entidades colaboradoras de

recaudación, reguladas en la Orden de 21 de diciembre

de 1998, de la Consejería de Economía y Hacienda por la

que se regula el funcionamiento de las entidades de

depósito que colaboran en la recaudación.

2

3. b) Las cuentas corrientes utilizadas para instrumentar los ingresos y

pagos correspondientes a operaciones de endeudamiento

a largo plazo.

c) Cualesquiera otras que puedan ser objeto de determinación con

posterioridad con arreglo a la normativa aplicable y que

presten un servicio cuyo objetivo principal no sea

instrumentar la gestión del Tesoro Público Regional.

3.1.1.- Tipos de cuenta corriente del Tesoro Público Regional según su finalidad y

régimen de funcionamiento.

El artículo 74 del Decreto Legislativo 1/1999, de 2 de diciembre, por el

que se aprueba el Texto Refundido de la Ley de Hacienda de la Región de Murcia,

establece que el Tesoro Público Regional está constituido por todos los recursos

financieros, ya sean dinero, valores o créditos de la Comunidad Autónoma y sus

organismos autónomos, tanto por operaciones presupuestarias como

extrapresupuestarias.

Las cuentas del Tesoro Público Regional podrán ser:

3.1.1.a) Cuentas corrientes operativas.-

Son aquellas reguladas en el artículo 5 del Decreto 69/1998, de 13 de

noviembre, por el que se regula el régimen de funcionamiento y gestión de las

cuentas y de los fondos integrantes del Tesoro Público Regional, abiertas para

situar sus fondos y cumplir las funciones encomendadas al mismo por el artículo 75

del Decreto Legislativo 1/1999. Las cuentas operativas girarán baja la

denominación “Tesoro Público Regional.- Cuenta Operativa”. En dichas cuentas no

podrán existir descubiertos salvo los debidos a desfases por valoración.

La disposición de fondos de una Cuenta Operativa requerirá la firma

mancomunada de la Ordenación de Pagos y de la Intervención.

Los Organismos Autónomos dispondrán de los fondos situados en sus

propias cuentas operativas a través de las firmas mancomunadas de sus

respectivos Ordenadores e Interventores Delegados, o personas que legalmente les

sustituyan.

3.1.1.b) Cuentas corrientes restringidas de pagos.

Son aquellas abiertas con la finalidad de facilitar el proceso de pagos y

reguladas en el artículo 7 de Decreto 69/1998, de 13 de noviembre, por el que se

regula el régimen de funcionamiento y gestión de las cuentas y de los fondos

integrantes del Tesoro Público Regional. En dichas cuentas no podrán existir bajo

ningún concepto descubiertos, siendo responsabilidad de la entidad de crédito los

quebrantos por posibles pagos que pudieran realizarse sin existencia de fondos

suficientes.

Las cuentas corrientes a que se refiere este apartado solo podrán

admitir ingresos de la Dirección General de Presupuestos o del correspondiente

Organismo Autónomo.

3

4. Excepcionalmente podrán admitirse en estas cuentas, ingresos

derivados de la imposibilidad de cumplimentación de transferencias ordenadas.

Las liquidaciones de intereses de las citadas cuentas se abonarán en la

Cuenta Corriente Operativa que mantenga abierta la Comunidad Autónoma o el

Organismo Autónomo correspondiente en la entidad de crédito de que se trate.

De los fondos situados en las citadas cuentas dispondrán

mancomunadamente, el habilitado pagador o cajero correspondiente y un

funcionario que designe el Jefe de la Unidad Administrativa a que esté adscrita la

citada Habilitación o los sustitutos de los mismos. En ningún caso podrá ser una

misma persona la que realice ambas sustituciones.

3.1.1.b).1. Tipo de cuentas corrientes restringidas de pagos.

- Cuentas de Fondos a Justificar. (Con la denominación de “Tesoro

Público Regional, Consejería de , Servicio . Fondos a Justificar”).

Se utilizarán para situar fondos y realizar pagos con cargo a

libramientos expedidos a justificar en virtud de lo dispuesto en el

artículo 53 ) del Decreto Legislativo n º 1/1999, de 2 de diciembre,

por el que se aprueba el Texto Refundido de la Hacienda de la

Región de Murcia , Orden de la Consejería de Hacienda y

Administración Pública de 25 de abril de 1995 y demás disposiciones

que la desarrollen.

- Cuentas de Provisión de Fondos. (Con la denominación de “Tesoro

Público Regional…Consejería de…Provisión de Fondos”). Se utilizarán

para situar fondos para atender el pago de obligaciones de acuerdo

con el artículo 54 del Decreto Legislativo n º 1/1999, de 2 de

diciembre, por el que se aprueba el Texto Refundido de la Hacienda

de la Región de Murcia, la Orden de la Consejería de Hacienda y

Administración Pública de 14 de abril de 1994 y demás disposiciones

que la desarrollen.

3.1.1.d) Cuentas corrientes operativas de los centros docentes públicos no

universitarios.

Son aquellas abiertas con la finalidad de facilitar el funcionamiento de

los centros docentes públicos no universitarios y reguladas en el artículo 11 del

Decreto 1/2003, de 17 de enero, por el que se regula el régimen jurídico de la

autonomía de gestión de los centros públicos no universitarios.

La disposición de los fondos de estas cuentas corrientes operativas

requerirá la firma mancomunada del Director y del Secretario del centro, o de los

sustitutos de los mismos, sin que en ningún caso, una misma persona pueda

realizar ambas sustituciones, a excepción de aquellos Centros que no cuenten entre

sus órganos de gobierno con un Secretario por razón del número de unidades, en

cuyo caso, bastará la firma del Director.

4

5. En virtud del principio de autonomía de gestión económica de gestión de

los centros docentes públicos no universitarios, serán estos los que determinen de

entre las entidades seleccionadas, aquella que les prestará soporte para su gestión

a través de la cuenta corriente operativa correspondiente.

3.1.1.c) Cuentas corrientes restringidas de recaudación.

Este tipo de cuenta no forma parte del ámbito objetivo de los servicios

bancarios objeto de la presente contratación. Son aquellas reguladas en el artículo

6 del Decreto 69/1998, de 13 de noviembre, por el que se regula el régimen de

funcionamiento y gestión de las cuentas y de los fondos integrantes del Tesoro

Público Regional, abiertas para facilitar el proceso de recaudación de aquellos

ingresos cuya gestión esté a cargo de las distintas Consejerías de la Administración

Regional, o de sus Organismos Autónomos.

3.1.2.- Servicios a prestar con relación a las cuentas corrientes.

Las entidades adjudicatarias deberán prestar, en relación con las

cuentas corrientes los siguientes servicios con carácter general:

a) Realizar las operaciones propias del contrato de cuenta corriente

bancaria

b) Liquidar los intereses de las presentes cuentas con arreglo a las

siguientes reglas:

1ª) El tipo de interés aplicable a las cuentas obtenido de acuerdo con

lo dispuesto en la cláusula 8ª, apartado A), se aplicará al saldo diario

de las cuentas que el Tesoro Público Regional o las Entidades públicas

empresariales mantengan abiertas en esa entidad.

Todas las cuentas de una entidad serán retribuidas al mismo tipo de

interés, con independencia de su saldo individual.

2ª) La liquidación de intereses de las cuentas corrientes se realizará

por trimestres naturales, y la cantidad resultante, se ingresará dentro

de los cinco primeros días hábiles del mes siguiente, con valor del

último día del periodo liquidado, en la cuenta que para cada caso

disponga la Dirección General de Presupuestos, del Organismo

Autónomo o de la correspondiente entidad pública empresarial.

3ª) Dentro del plazo de cinco días indicado en el párrafo anterior, la

entidad remitirá a la Dirección General de Presupuestos, del

Organismo Autónomo o de la correspondiente entidad pública

empresarial, respectivame nte, las liquidaciones de intereses

señaladas para su conformidad. Estas liquidaciones contendrán al

menos, la mención del periodo liquidado, los movimientos de cargo y

abono con sus fechas de operación y valor, los números generados y

el tipo aplicado.

c) Posibilitar a la Dirección General de Presupuestos, la conexión

informática necesaria para recibir a través del sistema de conexión

5

6. multibancos, XRT Comunicación de la firma XRT , Editran o cualquie ra

que pueda sustituirlos, los extractos de cuenta en formato cuaderno

43 de la AEB (N.43) correspondientes al cierre del día anterior.

d) Remitir al órgano administrativo, al Organismo Autónomo o entidad

pública empresarial al que la cuenta preste servicio, los extractos de

las cuentas con la periodicidad que éstos convengan con la entidad.

e) Todas las entidades adjudicatarias, deberán suministrar la

información necesaria para gestionar los ingresos que se recauden

en los plazos, forma y soporte que determine el Consejero de

Economía y Hacienda.

f) No aplicar comisión o cargo alguno, en la cuenta o en la cantidad

pagada al perceptor, en las operaciones ordenadas y ejecutadas en

relación con los siguientes conceptos:

- Negociación y compensación de cheques.

- Domiciliación de recibos.

- Pago de nóminas

- Transferencias de y a otras cuentas, dentro y fuera de la entidad,

incluso por transferencias al exterior, ordenadas de acuerdo a la

normativa vigente.

- Gestión de los servicios propios de cuenta centralizada

- Servicios de conexión informática

- Administración y mantenimiento de la cuenta

- Transferencias recibidas de dentro y fuera de la entidad, incluso por

transferencias del exterior.

- Generación de ficheros formato N43 (cuaderno 43) de la AEB

g) No aplicar a las operaciones en divisa con cargo o abono en euros,

un tipo de cambio del euro más desfavorable que los cambios

publicados diariamente en el Boletín Oficial del Estado a través del

Banco de España, por el Banco Central Europeo, que tienen la

consideración de cambios oficiales

h) Aplicar como máximo las valoraciones a las operaciones fijadas en

las disposiciones aplicables (actualmente circular del Banco de

España 8/1990, de 7 de septiembre).

i) Sólo podrán resultar descubiertos en cuenta debidos a desfases de

valoración a los que se aplicará el mismo tipo de interés resultante

para el saldo acreedor que presente la cuenta en el correspondiente

periodo de liquidación, más un punto.

j) Poner a disposición de la Dirección General de Presupuestos, del

Organismo Autónomo o de la Entidad Pública Empresarial

correspondiente al que la cuenta preste servicio, un sistema de

banca electrónica que ofrezca, al menos los siguientes servicios sin

coste alguno:

- Conexión con el sistema de información de la entidad en tiempo real,

con el objeto de conocer en todo momento los saldos y movimientos

6

7. de las cuentas, inversiones efectuadas, movimientos y saldos de

cuentas de crédito

- Servicio automático de centralización de fondos

- Servicio de ejecución automática y directa de transferencias.

k) Las transferencias de fondos ordenadas entre cuentas del Tesoro

Público Regional en distintas entidades financieras, se realizarán

mediante el sistema utilizado en el mercado interbancario, con su

mismo horario y valoración.

l) Poder ejecutar automáticamente los ficheros de transferencias a

terceros enviados antes de las 12 horas, en soporte magnético,

correo electrónico o a través de las aplicaciones de banca electrónica

el mismo día de su recepción.

Una vez efectuada la selección de las entidades financieras objeto de la

presente contratación, los restantes aspectos de la mecánic a de funcionamiento de

las cuentas será objeto de determinación por la Dirección General de Presupuestos.

Los contratos de cuenta corriente a formalizar para la apertura de estas

cuentas, se referirán exclusivamente a los derechos y obligaciones determinados en

la presente contratación y al tipo de interés ofertado para la misma y contendrán

una cláusula de exclusión de la facultad de compensación y el respeto al beneficio

de inembargabilidad de los fondos públicos.

3.2. – Contratos de apertura de crédito en cuenta corriente.

Los servicios bancarios que deberán prestar las entidades adjudicatarias

con relación a los contratos de apertura de crédito en cuenta corriente serán los

siguientes:

a) Poner a disposición del Tesoro Regional la apertura de crédito en

cuenta corriente por plazo igual o inferior a un año, por un mínimo total de

30.000.000 (treinta millones) de euros, durante el tiempo de vigencia del presente

Contrato Marco, a un coste máximo de 160 centésimas de punto porcentual, sobre

el tipo de referencia Euribor a tres meses, expresado en enteros con tres

decimales.

Para la disposición de los diferentes créditos en cuenta corriente se

valorará el coste de los mismos.

b) Liquidar los intereses de las operaciones de crédito conforme a las

siguientes reglas:

1ª) El tipo de interés obtenido como resultado de los procedimientos

descritos en la cláusula 9 se aplicará al saldo dispuesto diario de las cuentas de

.2

crédito que el Tesoro Público Regional o las Entidades públicas empresariales

mantengan en esa entidad.

2ª) La liquidación de intereses se realizará por trimestres naturales.

Dentro del plazo de los cinco primeros días hábiles del mes siguiente, la entidad

remitirá a la Dirección General de Presupuestos o las Entidades Públicas

Empresariales, las liquidaciones correspondientes para su conformidad. Estas

7

8. contendrán, al menos, la mención del periodo liquidado, los movimientos de cargo y

abono con sus fechas de operación y valor, los números generados y el tipo.

3ª) Una vez conformada la liquidación, la Administración Regional o las

Entidades Públicas Empresariales pondrán a disposición de la entidad financiera, en

los cinco días hábiles siguientes, con valor del último día del periodo liquidado, los

fondos necesarios para satisfacer los intereses devengados.

4ª) Los saldos que pudiera presentar la cuenta a favor de la

Administración Regional o de la Entidad Pública Empresarial correspondiente serán

retribuidos al mismo tipo de interés que el resto de cuentas corrientes ordinarias

abiertas en la entidad.

3.3. – Contratos de inversión de excedentes de tesorería mediante compra

o venta con pacto de recompra a fecha fija de activos financieros u otros

productos.

Las entidades adjudicatarias deberán:

a) Poner a disposición de la Administración Regional la realización de

contratos de compraventa con pacto de recompra a fecha fija de

activos consistentes en Imposiciones a plazo fijo, depósitos

estructurados, u otros productos que minimicen el riesgo de capital,

por un importe de al menos 50.000.000 ( cincuenta millones) de

euros.

b) No aplicar comisión o gasto alguno en relación con la adquisición,

tenencia y reembolso de activos con pacto de recompra.

c) Remitir mediante fax el mismo día del inicio del periodo de inversión,

resguardo o acreditación de la operación, con identificación del

activo, fecha valor y fecha vencimiento, importe de la adquisición e

importe al vencimiento, tipo de interés nominal y T.A.E.

3.4. – Contratos de establecimiento de servicio de pago flexible a

proveedores.

Esta Administración Regional o las Entidades Públicas Empresariales,

como consecuencia de la gestión de sus intereses y en el ámbito de sus

competencias, tienen un volumen de obligaciones a pagar a sus acreedores

derivado de las relaciones que mantiene con los mismos, de considerable

importancia y notablemente diversificado en cuanto al número de personas o

entidades acreedoras, obligaciones recogidas en los documentos contables

debidamente registrados y propuesto su pago.

Adicionalmente a la mejora general de su gestión de pagos a

proveedores, es intención de esta administración, facilitar a sus proveedores la

posibilidad de financiación de sus pagos, de una forma ágil y sencilla y sin que les

consuma su endeudamiento financiero.

Definiremos pues como servicio de pago flexible a proveedores, al

servicio prestado por entidades financieras que consiste en gestionar los pagos de

una empresa (en este caso la Administración Regional y entidades públicas

empresariales) a sus proveedores nacionales, ofreciéndole a estos la posibilidad de

8

9. cobrar las facturas con anterioridad a la fecha de vencimiento, siendo un servicio de

gestión de pagos y no un servicio de gestión de deudas.

Las entidades ofertantes deberán poseer la estructura y organización

empresarial necesarias para prestar determinados servicios financieros y de gestión

de pagos, que faciliten a la Administración Regional y entidades públicas

empresariales, el pago de sus obligaciones a proveedores, ofreciendo

simultáneamente a los proveedores el posible pago anticipado de las mismas,

adquiriendo en este caso los créditos a que se refieren los documentos contables

antes mencionados.

La entidad adjudicataria deberá autorizar, un límite de riesgo por un importe

mínimo de 20.000.000 euros (veinte millones) que permita a la Administración

Regional y entidades públicas empresariales, la gestión de pagos a proveedores a

través de un sistema de pago flexible a proveedores.

Al amparo de este límite, por la Administración Regional, cuando sea necesario, se

solicitarán ofertas de las entidades adjudicatarias, y se formalizarán los contratos

correspondientes entre la Administración Regional o sus entidades públicas

empresariales y la entidad adjudicataria o en su caso la filial de dicha entidad a

través de la cual opere la misma, para l gestión de pago de obligaciones que,

a

aceptadas por la Administración Regional y entidades públicas empresariales, y a su

cargo emitan sus proveedores.

El riesgo, dentro del límite establecido y formalizado en cada contrato, estará

compuesto de los pagos a proveedores no anticipados por éstos pendientes de

alcanzar su vencimiento, el saldo vivo de los anticipos efectivamente realizados por

la cesionaria pendientes de alcanzar su vencimiento y por último del importe de los

pagos realizados al vencimiento por la cesionaria que no hubieran sido

reembolsados a la misma por la Administración Regional o entidades públicas

empresariales, emisores de los mismos.

El aplazamiento de pago máximo que se podrá gestionar a través de estos

contratos será de seis meses.

Por el pago anticipado a proveedores y acreedores de la Administración Regional, la

entidad adjudicataria podrá aplicar a los acreedores de la Administración Regional o

entidades públicas empresariales por abono en fechas anteriores al vencimiento y

adquisición de la titularidad del crédito, un interés al tipo de referencia euribor 6

meses más un diferencial máximo y una comisión máxima, que se determinarán en

la correspondiente petición de ofertas por parte de la Administración Regional, de

acuerdo con las condiciones de mercado imperantes en ese momento.

Al amparo del límite de riesgo indicado con anterioridad, y a través de su

formalización en el contrato correspondiente, se permitirá, asimismo, que la

Administración Regional o las entidades públicas empresariales, puedan optar por

abonar a la adjudicataria, las remesas cuya gestión de pago haya encomendado

con posterioridad a su vencimiento.

Las condiciones para permitir dicha demora en el pago son las siguientes:

9

10. ? Deberá comunicarse expresamente la intención de demorar el pago la

adjudicataria o su filial con una antelación mínima de diez días, sobre la

fecha de vencimiento del pago.

? Se podrá elegir una fecha posterior al vencimiento que se desee para

proceder al abono pero en todo caso esta fecha nunca podrá ser superior al

plazo de ciento ochenta (180) días, a contar desde el vencimiento de la

REMESA.

Por esta demora en el pago la entidad adjudicataria o su filial aplicará sobre el

importe de las remesas una penalización que resulte de aplicar el tipo de referencia

EURIBOR a 6 meses, más un porcentaje máximo que quedará determinado en la

oferta que realice la adjudicataria. No se aplicará ningún tipo de comisión ni gastos

a esta operación.

El tipo de referencia EURIBOR se determinará a la fecha de vencimiento de las

facturas y se revisará el primer día hábil de cada mes natural, durante el cual será

aplicable el que resulte según lo anterior al inicio de cada revisión.

La Administración Regional o las entidades públicas empresariales, se obligarán a

tener saldo disponible en la cuenta que se especifique en el contrato para atender

los pagos que las entidades adjudicatarias deban realizar en las fechas y condiciones

previstas en el contrato.

Si transcurrido el periodo de demora antes señalado la Administración Regional o la

entidad pública empresarial no abonase el importe debido a la entidad

adjudicataria, se aplicará el tipo legal de interés d demora previsto en la Ley

e

3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la

morosidad en las operaciones comerciales.

4. COMPETENCIA.

Para la ejecución del presente Contrato Marco en materia de

competencias se estará a lo dispuesto en el Decreto Legislativo n º 1/1999, de 2 de

diciembre, por el que se aprueba el Texto Refundido de la Hacienda de la Región de

Murcia, en las leyes fundacionales de las Entidades Públicas Empresariales y en

cuanta normativa sea de aplicación.

Murcia a 5 de mayo de 2010

El Subdirector General del Tesoro

Fdo. : Miguel López Giménez.

Vº Bº,

LA DIRECTORA GENERAL DE PRESUPUESTOS

Fdo.: María Dolores Gomariz Marín.

10