Exercicio 9 a

•

0 gostou•843 visualizações

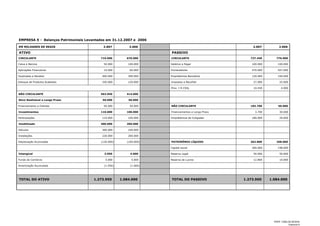

O documento apresenta os balanços patrimoniais da Empresa X em 31 de dezembro de 2007 e 2006, demonstrando um aumento no ativo total de R$189,95 milhões. O patrimônio líquido cresceu R$104,8 milhões no período, impulsionado principalmente pelo aumento no capital social e na reserva de lucros. As aplicações financeiras diminuíram R$50 milhões enquanto o estoque de produtos acabados aumentou R$130 milhões.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (17)

Destaque

Destaque (17)

Semelhante a Exercicio 9 a

Semelhante a Exercicio 9 a (20)

Mais de Claudio Parra

Mais de Claudio Parra (20)

Exercicio 9 a

- 1. EMPRESA X - Balanços Patrimoniais Levantados em 31.12.2007 e 2006 EM MILHARES DE REAIS 2.007 2.006 2.007 2.006 710.000 670.000 727.450 776.000 Caixa e Bancos 50.000 100.000 Salários a Pagar 100.000 100.000 Aplicações Financeiras 10.000 60.000 Fornecedores 470.000 547.000 Duplicatas a Receber 400.000 390.000 Empréstimos Bancários 120.000 100.000 Estoque de Produtos Acabados 250.000 120.000 Impostos a Recolher 27.000 25.000 Prov. I R CSSL 10.450 4.000 183.700 50.000 3.700 30.000 Empréstimos de Coligadas 180.000 20.000 PATRIMÔNIO LÍQUIDO 362.800 258.000 300.000 198.000 Reserva Legal 50.000 50.000 Reserva de Lucros 12.800 10.000 ATIVO CIRCULANTE NÃO CIRCULANTE PASSIVO 563.950 414.000 50.000 50.000 50.000 50.000 110.000 100.000 Participações 110.000 100.000 Imobilizado 400.000 260.000 Veículos 300.000 160.000 Instalações 220.000 200.000 (120.000) (100.000) CIRCULANTE Ativo Realizável a Longo Prazo Financiamento a Clientes Investimentos Depreciação Acumulada NÃO CIRCULANTE Financiamentos a Longo Prazo Capital social Intangível Fundo de Comércio Amortização Acumulada TOTAL DO ATIVO 3.950 4.000 5.000 5.000 (1.050) (1.000) 1.273.950 1.084.000 TOTAL DO PASSIVO 1.273.950 1.084.000 PROF. CARLOS SEIXAS Exercicio 9

- 2. DEMONSTRAÇÕES DO RESULTADO RECEITA BRUTA DE VENDAS 2.007 2.006 800.000 FÓRMULAS INDICADORES 780.000 2.007 2.006 Liquidez Vendas canceladas (2.000) AC : PC Descontos incondicionais (5.000) (AC - E) : PC Corrente Seca Capital de Giro Impostos sobre vendas (220.000) (214.500) RECEITA LÍQUIDA DE VENDAS 580.000 558.500 ACO Ativo Circulante Operacional (400.000) (380.000) PCO Passivo Circulante Operacional R$ 180.000 178.500 AC - PC Custo dos Produtos Vendidos RESULTADO BRUTO R$ CCL (50.000) (40.000) ACO (-) PCO NLCDG (120.000) (100.000) CCL - NLCDG T Despesas Financeiras Líquidas (1.000) (1.000) Outras Despesas (5.000) Despesas com Vendas Despesas Administrativas OCAC Outras contas Ativo Circulante OCPC Outras Contas Passivo Circulante Rentabilidade Outras Receitas LL : TTAT RESULTADO ANTES DO IR E CSLL 4.000 37.500 LL : PL Imposto de Renda e Contribuição Social (1.200) (11.250) LL : REC.BRUTA RESULTADO APÓS IMPOSTOS 2.800 ROI - Rentabilidade do Ativo % 26.250 % Margem Líquida de Vendas % ACO = Aplicações de Capital de Giro; PCO = Fontes de Capital de Giro; OCAC - OCPC = T PARTICIPAÇÕES LUCRO OU (PREJUÍZO) DO EXERCÍCIO ROE - Rentabilidade do Patrimônio 2.800 26.250 PROF. CARLOS SEIXAS Exercicio 9

- 3. POSICIONAMENTO FINANCEIRO DA EMPRESA COM BASE NAS VARIÁVEIS CCL, NLCDG, T. TIPO CCL NLCDG T EXERCICIO I + - + Excelente II + + + Sólida III - - + Arriscada IV + + - Insatisfatória V - - - Ruim VI - + - Péssima PERSPECTIVAS DO MODELO FLEURIET ( MICHEL FLEURIET - PESQUISADOR FRANCÊS ) O Método Fleuriet consegue demonstrar seu poder de evidenciação através do enfoque dinâmico das variáveis Capital Circulante Líquido (CCL), Investimento Operacional em Giro NLCDG e Saldo de Tesouraria - T. É um instrumento de gestão financeira cujas particularidades remetem a reformulação do balanço patrimonial e classificação em determinadas rubricas conforme sua relação com as operações da empresa. A descrição para cada tipo de situação leva às seguintes caracterizações: • Excelente: empresas com este tipo de estrutura apresentam excelente liquidez e boa folga financeira. Possuem recursos permanentes aplicados no ativo circulante e passivos circulantes operacionais maiores que os ativos circulantes operacionais. Essas características são normalmente encontradas em empresas comerciais, que apresentam ciclo financeiro reduzido ou negativo. • Sólida: o investimento operacional em giro positivo significa que os passivos circulantes operacionais são insuficientes para atender às necessidades de financiamento a curto prazo, sendo que os recursos permanentes suprem essa deficiência e geram saldo positivo de tesouraria. O saldo de tesouraria positivo indica uma situação financeira sólida, enquanto for mantido determinado volume de vendas. • Arriscada : os passivos circulantes têm permitido o financiamento dos ativos circulantes operacionais, contribuindo também para manutenção de um saldo positivo de tesouraria. Quedas nos volumes de atividade podem consumir os excedentes do passivo circulante operacional, tornando a necessidade de investimento em giro positiva e o saldo de tesouraria negativo • Insatisfatória: empresas neste tipo de estrutura patrimonial são bastante dependentes de empréstimos a curto prazo para financiar suas operações (saldo de tesouraria negativo). Verifica-se uma situação de solvência mais frágil da empresa. • Ruim: os passivos circulantes operacionais têm permitido o financiamento dos ativos circulantes operacionais, diminuindo os efeitos negativos provocados sobre o saldo de tesouraria, sendo que eventuais problemas nas renovações das linhas a curto prazo poderiam prejudicar a continuidade de suas operações. Denota a existência de risco de insolvência. • Péssima: o CCL negativo indica que a empresa está financiando ativos permanentes com dívidas de curto prazo, sendo que a expansão dos negócios traria possibilidades de agravamento desta situação, em função do crescimento do saldo negativo de tesouraria. Empresas nesta situação apresentam grande risco de insolvência PROF. CARLOS SEIXAS Exercicio 9