Relatório da Administração do Paraná Banco S.A. no 1S09

•

0 gefällt mir•483 views

O documento apresenta os resultados financeiros do primeiro semestre de 2009 do Paraná Banco. O banco teve crescimento na carteira de crédito, impulsionado principalmente por operações de crédito consignado. A administração do banco aprovou a distribuição de Juros sobre Capital Próprio no valor de R$ 24,2 milhões. O relatório também discute as operações da seguradora J. Malucelli, controlada pelo Paraná Banco.

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (18)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Relatório da Administração do Paraná Banco S.A. no 1S09

Ähnlich wie Relatório da Administração do Paraná Banco S.A. no 1S09 (20)

Mehr von Paraná Banco

Mehr von Paraná Banco (20)

Relatório da Administração do Paraná Banco S.A. no 1S09

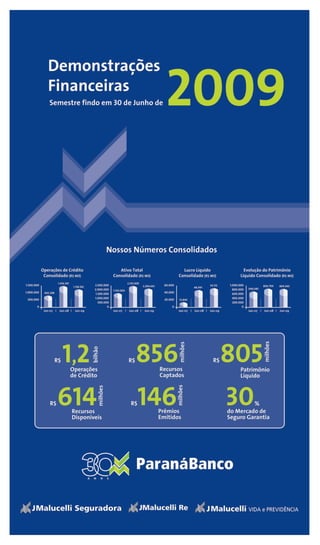

- 2. PARANÁ BANCO S.A. Banco Múltiplo conforme o certificado de 21/06/89 CNPJ nº 14.388.334/0001-99 Companhia Aberta de Capital Autorizado www.paranabanco.com.br Relatório daAdministração A Administração do Paraná Banco S.A. (BOVESPA: PRBC4/ADR Nível I: PARPY), banco múltiplo privado, Ações Custo Total O diferencial da J. Malucelli Seguradora é ter uma operação rentável, com baixa sinistralidade e uma vasta especializado em crédito consignado, crédito para pequenas e médias empresas (PME), seguro garantia e Programas Adquiridas Preço Médio (R$ milhões) Status carteira de clientes que dá sustentação a uma seletividade de clientes e atratividade para os resseguradores. resseguros, em conformidade com as disposições legais e estatutárias apresenta a seus acionistas as 1 4.155.600 8,85 36.768 Encerrado em 07/07/2008 A J. Malucelli tem hoje relacionamento com 15 resseguradores internacionais. Demonstrações Financeiras Individuais e Consolidadas do 1º semestre de 2009, juntamente com o Outro diferencial é a sua capacidade de análise de crédito e agilidade na emissão de apólices. 2 4.072.300 5,06 20.604 Encerrado em 17/03/2009 Desde abril de 2008, 100% das apólices emitidas são digitais, o que confere maior segurança nas Relatório de Revisão dos Auditores Independentes. Todas as informações financeiras aqui apresentadas são 3 3.331.800 4,06 13.526 Encerrado em 01/04/2009 operações e significativa redução de custos. Além disso, com um sistema de análise de crédito por pontos, consolidadas, abrangendo as demonstrações financeiras do Banco, suas controladas, o Fundo de 4 2.987.200 5,55 16.598 Encerrado em 27/05/2009 58% das propostas de apólice são analisadas e monitoradas automaticamente. E através de uma Investimento em Direitos Creditórios Paraná Banco I, o Fundo de Investimento em Direitos Creditórios 5 356.400 6,09 2.168 Em andamento classificação em 12 níveis de riscos as apólices são divididas por setores, regiões e tamanhos e é Paraná Banco II (“FIDCs”), a J. Malucelli Seguradora, a J. Malucelli Re., a J. Malucelli Vida e Previdência, determinada a periodicidade da necessidade de novas análises. Hoje o tempo médio de análise é de 1 dia a J. Malucelli Agenciamento e Serviços e Paraná Administradora de Consórcio. As informações, Total 14.903.300 6,01 89.664 e a estratégia é continuar investindo em análise de crédito e agilizar ainda mais este processo. exceto quando indicado de forma diferente, são expressas em moeda corrente nacional (em milhares reais) Juros sobre Capital Próprio e Benefício Fiscal Resseguro e foram elaboradas com base nas práticas contábeis emanadas da legislação societária brasileira, Conforme a ata da Reunião do Conselho de Administração de 31 de março de 2009 e de 30 de junho de 2009, A J. Malucelli Resseguradora é a primeira resseguradora de capital privado no Brasil. Unindo a experiência associadas às normas e instruções do Conselho Monetário Nacional (CMN), do Banco Central do Brasil os Conselheiros aprovaram a distribuição dos Juros sobre o Capital Próprio (JCP), referentes ao do grupo em Seguro Garantia ao conhecimento de profissionais conceituados na área de resseguros, (BACEN), da Comissão de Valores Mobiliários (“CVM”), do Conselho Nacional de Seguros Privados (CNSP), resultado apurado no primeiro semestre de 2009, no valor bruto total de R$ 24,2 milhões, a J. Malucelli Resseguradora tem como objetivo consolidar-se no mercado brasileiro e então expandir da SUSEP - Superintendência de Seguros Privados e do Comitê de Pronunciamentos Contábeis (CPC), correspondentes a R$ 0,25 por ação. a atual participação na América Latina. A J. Malucelli Re. concentra suas atividades exclusivamente quando aplicável. Com a distribuição do JCP, o Banco fará uso de benefício fiscal no valor de R$ 9,7 milhões. Assim, no mercado de Seguro Garantia, capturando as oportunidades da abertura do mercado de Resseguros o Paraná Banco encerra o 1° semestre de 2009 com um 44,8% de pay-out e um dividend yield de 2,35%. no Brasil e da quebra do monopólio do IRB - Brasil Resseguros S.A. No primeiro semestre de 2009, os estímulos fiscais utilizados pelo Governo Federal para amenizar Ágio - Em 3 de julho de 2009 o Banco Central do Brasil aprovou a incorporação da Fors Holdings conforme No 1º semestre, 94,5% dos prêmios emitidos pela J. Malucelli Re. foram provenientes da J. Malucelli os choques externos começaram a surtir efeito. As medidas fiscais, somadas ao agressivo movimento de aprovado na AGE de 27 de junho de 2008. O ágio acumulado desta operação foi de R$ 49.920 mil e será Seguradora, sendo o restante originado por outras seguradoras nacionais. No 1º Semestre de 2009, corte de juros - mais um corte na taxa básica de juros encerrou julho com a Selic fixada em 8,75% a.a. - amortizado em 60 meses a partir de janeiro de 2009. O benefício gerado neste semestre é de R$ 1.996 mil. o volume de prêmios de resseguros emitidos totalizou R$ 115,1 milhões, lucro líquido de R$ 7,9 milhões e o ambiente de inflação controlada têm proporcionado ao Brasil apresentar, de forma gradual, indicadores Programa de ADR’s Nível 1 e ROAE anualizado de 13,9%. Em junho de 2009, o market-share da J. Malucelli Re. para o mercado que apontam para o início de uma recuperação da atividade econômica. Dados divulgados pelo Instituto de resseguro total foi de 5,8%. A SUSEP ainda não disponibilizou as informações por produto, e por isso Em 30 de abril de 2008, o Conselho de Administração do Paraná Banco autorizou a criação do Programa Brasileiro de Geografia e Estatística (IBGE), mostram que o comércio varejista cresceu 0,8% em maio ante ainda não é possível determinar o market-share da J. Malucelli Re. para o mercado de resseguro garantia, de ADR Nível 1, visando o aumento de liquidez, visibilidade e valorização, sendo assim um dos primeiros abril. No varejo ampliado, que inclui os setores de construção e automotivo, a expansão foi de 3,7%. setor no qual atua. bancos médios do Brasil com programa de ADR. Desde o início do programa, já foram emitidas 95.500 Considerando os últimos 12 meses até maio, a massa salarial cresceu 6,6%. São resultados que reforçam A J. Malucelli Re. possui contrato de retrocessão com as maiores resseguradoras mundiais. Em janeiro deste ADRs. O programa, que teve início em 19 de agosto de 2008, tem como instituição depositária o banco a afirmação de que o consumo das famílias está em um nível constante e já faz com que analistas tenham ano a J. Malucelli Re. assinou acordo de cooperação para negócios de resseguro de vida e saúde com The Bank of New York Mellon e como instituição custodiante o Banco Itaú S.A. Atualmente cada ADR uma expectativa mais positiva para o PIB de 2009. a Hannover Life Re. Esta parceria estabelece que, com o suporte tecnológico da Hannover Life Re., representa uma ação preferencial do Paraná Banco, no entanto, no dia 28 de janeiro de 2009 foi aprovado Também já é possível identificar os reflexos desses resultados na produção industrial, ainda que setores mais a J. Malucelli Re. desenvolverá negócios e “know-how” em resseguro de seguro de vida e saúde no Brasil, em reunião do Conselho de Administração o grupamento de ADRs, com o objetivo de ajustar o valor dependentes de investimento e comércio internacional apresentem fragilidade. Dados do IBGE apontaram possibilitando a Hannover Life Re. melhorar significativamente o acesso e os serviços ao dinâmico mercado unitário de cotação do ADR em dólares americanos. brasileiro, enquanto a J. Malucelli Re. amplia suas atividades em um novo segmento de mercado. que a produção industrial cresceu 1,3% em maio ante abril e apresentou crescimento em 8 das 14 regiões Quando homologado o grupamento, a nova proporção entre ações preferenciais e ADRs será de 1 ADR O plano estratégico desta parceria já foi concluído e agora começará o período de treinamento e pesquisadas pelo IBGE. Outro indicador relevante, o índice de utilização da capacidade instalada, calculado para 5 PNs de emissão do Paraná Banco, mantendo-se as mesmas instituições depositária e custodiante. prospecção de clientes. pela Confederação Nacional da Indústria (CNI), cresceu em maio pelo 4º mês consecutivo e atingiu 79,8%. Os títulos de ADR do Paraná Banco são negociados no mercado de balcão (OTC) com o símbolo PARPY RATINGS A prorrogação da redução do IPI para veículos, materiais de construção e eletrodomésticos da chamada e CUSIP número 699352100. “linha branca” devem continuar contribuindo para essa retomada. Operações de Crédito No cenário externo, ainda que em menor ritmo, as ações coordenadas para enfrentar o período de recessão A carteira de crédito do Paraná Banco é composta por operações de crédito consignado e cartão de crédito tem se mostrado acertadas na maioria dos casos, principalmente, nos países emergentes. A China divulgou consignado, operações de crédito a pequenas e médias empresas (PME) e operações de produtos como crescimento no seu PIB de 7,9% e reservas superiores a US$ 2 trilhões, o que levou o Fundo Monetário o CDC Lojista. No setor de seguros, por meio da J. Malucelli Seguradora e J. Malucelli Re. o Paraná Banco Internacional (FMI) a elevar sua projeção de crescimento para 2009 de 6,5% para 7,5%. O FMI também atua no segmento do seguro garantia e resseguros. RATING RATING reviu sua projeção de crescimento para a Índia, 5,4% ante previsão anterior de 4,5%. Dados divulgados na Crédito Consignado A- brBBB+ Rússia apontam queda na taxa de desemprego para 8,3%, isso após já ter atingido 10%. Já no Reino O crédito consignado a funcionários públicos e aposentados e pensionistas do INSS, é tradicionalmente Unido, a produção industrial registrou o primeiro crescimento em 14 meses, 0,3% em abril ante março. Baixo Risco de Crédito Baixo Risco de Crédito considerado de baixo risco. Isto porque nesta modalidade de crédito a inadimplência é registrada Ainda é cedo para afirmar que a crise já passou, mas não há dúvidas que os recentes indicadores apontam basicamente por atrasos no repasse de RH das instituições conveniadas, óbito do cliente contratante para uma leve recuperação. e prioridades judiciais como pensões alimentícias. Desta forma, dada a grande concentração em operações SOBRE O PARANÁ BANCO de crédito consignado, o Paraná Banco possui uma carteira de crédito de excelente qualidade. JULHO 2009 MAIO 2009 Perfil O Paraná Banco detém a vantagem competitiva de ter canais de vendas bem estruturados com O Paraná Banco, banco múltiplo privado, é especializado em crédito consignado, crédito para pequenas uma diversificada rede de distribuição. Além do tradicional canal de vendas de correspondentes bancários e médias empresas (PME), seguro garantia, e resseguros. Em abril deste ano o Banco completou 30 anos, o Paraná Banco detém o canal de franquias como um canal de venda alternativo, inovador e de baixo custo, sendo um dos primeiros bancos a atuar no segmento de crédito consignado e seguro garantia no Brasil, que em dois anos de funcionamento já recebeu pelo 2º ano consecutivo o Prêmio Pequenas Empresas este último através da J. Malucelli Seguradora. Grandes Negócios de melhor franquia do setor de serviços financeiros. Além das franquias a Companhia RATING/RANKING também possui lojas próprias, que exercem um papel de regionais, coordenando correspondentes RATING A evolução das operações de crédito do sistema financeiro em junho de 2009 manteve a tendência A de recuperação, destacando-se o desempenho da demanda por crédito consignado e por financiamentos e franqueados em sua região. habitacionais. O volume total de crédito atingiu R$ 1.278,3 bilhões em junho, expandindo-se 1,3% no mês Cartão de crédito consignado 11,07 Baixo Risco de Crédito Baixo Risco de Crédito e 19,7% em doze meses. Como resultado, a relação com o PIB aumentou para 43,7%. A participação das É uma modalidade de crédito ao consumidor na qual, o pagamento é feito por meio de um valor mínimo para Médio prazo instituições privadas nacionais recuou para 41,6%, assim como a das estrangeiras para 19,8%. da fatura mensal debitada em folha de pagamento. O valor remanescente é faturado para pagamentos O saldo de crédito destinado ao setor privado, incluindo-se recursos livres e direcionados, totalizou complementares. O cartão de crédito consignado opera por meio do convênio com o INSS e mantém R$ 1.249,8 bilhões em junho, apresentando aumentos de 1,4% no mês. As operações de crédito em atividade contrato para emissão de cartões de crédito com a bandeira Mastercard. O saldo da carteira JULHO 2009 JUNHO 2009 do cartão de crédito em 30 de junho de 2009 somou R$ 17,9 milhões, totalizando 35.739 cartões ativos. consignado, que atualmente respondem por 55,7% do volume total de crédito pessoal, registraram Crédito para Pequenas e Médias Empresas (PME) elevação de 2,5%, favorecidas principalmente pelas novas regras na margem de empréstimo de consignado Com o intuito de ampliar sua atuação para novos mercados, em 2007 o Paraná Banco iniciou suas para aposentados do INSS para 30% do comprometimento da renda mensal independente da utilização O Paraná Banco possui cobertura de quatro importantes agências de ratings que corroboram a sua solidez operações de crédito para pequenas e médias empresas, a qual pretende intensificar e aumentar (até então 10% era dedicado exclusivamente para o cartão de crédito consignado), por reduções nas taxas e confortável situação econômico-financeira, fundamentado em um crescimento sustentável. participação de mercado. de juros promovidas por instituições financeiras com participação relevante nesse segmento e pelo baixo ATUAÇÃO DA EQUIPE DE RI Capital de Giro - provê uma linha de crédito para reforço das necessidades de caixa, além de financiar O Paraná Banco possui uma área de relações com investidores que busca constantemente manter uma risco de inadimplência desta modalidade. as atividades produtivas da empresa contratante. postura proativa com o objetivo de melhor atender as demandas do mercado, fortalecer a imagem A inadimplência do crédito referencial em junho, que consiste nos atrasos superiores a noventa dias, Conta Garantida - similar ao Capital de Giro, disponibiliza uma linha de crédito para reforço das e presença do Banco. Em abril de 2009 a equipe realizou uma reunião pública com analistas (Apimec) situou-se em 5,7%, elevando-se 0,2 p.p. no mês e 1,7 p.p. em doze meses. Não houve variação mensal necessidades de caixa da empresa, no entanto, com prazos mais curtos. Caracteriza-se por ser um no Rio de Janeiro e realizará outra reunião pública com analistas dia 26 de agosto em São Paulo. no segmento de pessoas físicas, mas houve uma variação de 0,2 p.p., no de pessoas jurídicas. Tais variações empréstimo rotativo garantido por recebíveis da empresa contratante. Por meio da forte exposição ao mercado, o Paraná Banco reforça o objetivo de criação de valor aos situaram os percentuais de inadimplência em 8,6% e 3,4%, respectivamente, nas operações com pessoas As operações de PME são beneficiadas por uma forte sinergia com a J. Malucelli Seguradora seus acionistas, com o intuito de trazer maior liquidez às suas ações, com transparência nas divulgações físicas e pessoas jurídicas na utilização de base de clientes. Este produto ganha força também com a oportunidade criada dos resultados e na condução dos negócios. Governança Corporativa Divulgação das Informações pela concentração de bancos, dado que um cliente que antes possuía linha de crédito em dois Atualmente, o Paraná Banco está listado entre as empresas do Nível 1 da Bovespa, e já deu início ao Em 5 de agosto de 2009, o Conselho de Administração autorizou a Diretoria do Banco a divulgar bancos distintos, com a unificação passa a usufruir de uma única linha de crédito e por isso atende a processo de adaptação para o Nível 2 e confere 100% de tag-along para todas as ações preferenciais. as informações financeiras, a partir do dia 6 de agosto de 2009. procurar outras. Com o compromisso de adotar as melhores práticas de Governança Corporativa, o quadro de membros Auditores Independentes CDC Lojista do Conselho do Paraná Banco possui um conselheiro independente. Adicionalmente, desde março de 2008, Em atendimento à Instrução CVM n° 381, o Banco e as empresas controladas não contrataram Em outubro de 2008, o Paraná Banco deu início às operações do CDC Lojista, que conta com os seguintes o Paraná Banco instalou um Conselho Fiscal com três membros efetivos responsáveis por fiscalizar as e nem tiveram serviços prestados pela KPMG Auditores Independentes relacionados a essas empresas produtos: “Crediário Paraná Banco - Cheque, Carnê e Consignado”. O Crediário Paraná Banco tem como atividades da administração, rever demonstrações financeiras da sociedade e reportar suas conclusões aos que não os serviços de auditoria externa. A política adotada atende aos princípios que preservam finalidade o financiamento para a compra de produtos e serviços em lojas individuais ou redes de varejo, acionistas. O Conselho Fiscal é um órgão societário independente da administração e dos auditores a independência do auditor, de acordo com os critérios internacionalmente aceitos, quais sejam, como: lojas de materiais de construção, autocenters, lojas de informática, lojas de departamento, o auditor não deve auditar o seu próprio trabalho nem exercer funções gerenciais no seu cliente ou independentes da Companhia. redes de distribuição de marcas, redes de franquias de produtos, entre outros. promover os interesses deste. Com o objetivo de maximizar a geração de valor para o seu acionista o Paraná Banco já concluiu Seguro garantia Agradecimentos 4 programas de recompra de ações através dos quais adquiriu 14.546.900 ações preferenciais A J. Malucelli Seguradora foi uma das pioneiras na emissão de apólices de Seguro Garantia no Brasil. Agradecemos aos nossos acionistas, clientes e parceiros de negócios pela confiança demonstrada ao longo já canceladas e iniciou o 5º programa. Desta forma o capital social do Paraná Banco é composto por Esta modalidade de seguro tem a finalidade de garantir o cumprimento de obrigações estabelecidas do tempo, e aos Diretores, Conselheiros, funcionários e colaboradores, pelos esforços, competência, R$ 763,9 milhões, divididos em 96.586.432 ações, sendo 56.724.976 ações ordinárias e 39.861.456 ações em contratos públicos, privados ou em licitações e é uma grande aposta especialmente em um momento lealdade e dedicação frente aos desafios passados e do futuro. preferenciais. O percentual de ações em circulação em 30 de junho era de 29,8% sobre o número de ações da economia em que os investimentos em infra-estrutura estão acelerados. Segundo dados disponíveis totais do Banco. No quadro abaixo estão detalhados os 4 programas de recompra de ações já finalizados na SUSEP até junho de 2009, a J. Malucelli Seguradora detinha 30,0% participação de mercado, Joel Malucelli e o 5º programa que teve início em 27 de maio e ainda está em andamento. em prêmios emitidos, e sinistralidade de 1,0%. Presidente do Conselho de Administração Operações de Crédito Ativo Total Lucro Líquido Evolução do Patrimônio Consolidado (R$ Mil) Consolidado (R$ Mil) Consolidado (R$ Mil) Líquido Consolidado (R$ Mil) 1.416.391 2.315.008 1.500.000 2.500.000 2.294.661 60.000 54.112 1.000.000 806.799 804.540 1.158.182 48.991 2.000.000 800.000 690.081 1.543.006 1.000.000 843.298 1.500.000 40.000 600.000 1.000.000 400.000 500.000 20.000 12.849 500.000 200.000 0 0 0 0 Jun-07 Jun-08 Jun-09 Jun-07 Jun-08 Jun-09 Jun-07 Jun-08 Jun-09 Jun-07 Jun-08 Jun-09 Balanços Patrimoniais Demonstrações de Resultados Em 30 de junho de 2009 e 2008 (Em milhares de Reais) Semestres findos em 30 de junho de 2009 e 2008 (Em milhares de Reais, exceto o lucro líquido por ação) Banco Consolidado Banco Consolidado Ativo Nota 2009 2008 2009 2008 Passivo Nota 2009 2008 2009 2008 Banco Consolidado Circulante 596.876 756.642 1.019.096 1.085.048 Circulante 475.393 648.802 819.392 939.922 Disponibilidades 195 360 2.492 1.539 Depósitos 11 360.097 500.550 389.213 580.345 Nota 2009 2008 2009 2008 Aplicações interfinanceiras de liquidez 4 30.263 102.464 35.034 114.593 Depósitos à vista 11.575 2.026 11.107 1.848 Receitas da intermediação financeira 138.046 154.533 163.923 184.941 Aplicações no mercado aberto 19.999 94.000 24.770 106.129 Depósitos interfinanceiros 38.176 88.621 38.176 88.621 Aplicações em depósitos interfinanceiros 10.264 8.464 10.264 8.464 Depósitos a prazo 310.289 408.842 339.873 488.815 Operações de crédito 119.766 138.042 131.900 162.666 Títulos e valores mobiliários Outros depósitos 57 1.061 57 1.061 Resultado de operações com e instrumentos financeiros derivativos 5 28.903 87.776 159.180 132.641 Captações no mercado aberto 12 910 1.859 910 1.859 títulos e valores mobiliários 18.280 16.491 32.023 22.275 Carteira própria 27.992 85.912 158.269 130.777 Carteira própria 910 1.859 910 1.859 Vinculados a compromisso de recompra 911 1.864 911 1.864 Recursos de aceites e emissão de títulos 13 – 41.268 – 41.268 Despesas da intermediação financeira (60.939) (56.939) (67.944) (68.546) Relações interfinanceiras 757 863 757 863 Obrigações por títulos e Operações de captação no mercado (41.160) (39.872) (46.499) (51.125) Pagamentos e recebimentos a liquidar 749 825 749 825 valores mobiliários emitidos no exterior – 41.268 – 41.268 Depósitos no Banco Central 8 38 8 38 Relações interfinanceiras 298 233 298 233 Resultado com instrumentos Operações de crédito 6 486.508 508.635 505.733 605.299 Recebimentos e pagamentos a liquidar 298 233 298 233 financeiros derivativos 131 (748) 131 (748) Operações de crédito - setor privado 522.853 535.636 553.596 642.099 Instrumentos financeiros derivativos 5 – 8.263 – 8.263 Provisão para perdas Outras obrigações 114.088 96.629 428.971 307.954 Provisão para perdas com créditos 6 (19.910) (16.319) (21.576) (16.673) com operações de crédito (36.345) (27.001) (47.863) (36.800) Cobrança e arrecadação de Resultado bruto da intermediação financeira 77.107 97.594 95.979 116.395 Outros créditos 19.355 23.861 146.015 90.904 tributos e assemelhados 355 730 355 730 Sociais e estatutárias 16.089 16.532 16.089 16.532 Outras receitas (despesas) operacionais (18.782) (49.994) (26.864) (54.490) Rendas a receber 1 8 1 8 Créditos das operações com seguros 7 – – 117.113 60.734 Fiscais e previdenciárias 12.204 16.560 39.299 32.481 Receitas de prestação de serviços 2.220 4.568 36.177 26.374 Diversos 8 19.638 23.853 29.185 30.162 Débitos de operações Prêmios de seguros – – 172.717 96.544 Provisão para perdas com outros créditos (284) – (284) – com seguros e resseguros 14 – – 102.549 73.696 Outros valores e bens 30.895 32.683 169.885 139.209 Provisões técnicas - seguros e resseguros 15 – – 182.793 120.335 Prêmios de cosseguros e resseguros cedidos – – (113.693) (64.968) Outros valores e bens 129 159 129 160 Diversas 16 85.440 62.807 87.886 64.180 Variação de provisões técnicas de seguros – – (10.224) (11.011) Provisão para desvalorização Exigível a longo prazo 454.678 371.760 670.729 568.287 de outros valores e bens (46) (24) (46) (24) Depósitos 11 364.094 363.303 396.018 459.383 Sinistros retidos – – (24.315) (9.491) Despesas antecipadas 30.812 32.548 169.802 139.073 Depósitos interfinanceiros – 7.121 – 7.121 Despesas de pessoal (6.875) (7.016) (14.498) (12.401) Realizável a longo prazo 892.872 853.671 1.214.224 1.166.108 Depósitos a prazo 364.094 356.182 396.018 452.262 Títulos e valores mobiliários Recursos de aceites e emissão de títulos 13 70.290 – 70.290 – Remuneração da diretoria (1.372) (1.114) (1.649) (1.366) e instrumentos financeiros derivativos 5 278.265 163.078 416.947 250.302 Obrigações por títulos e valores Outras despesas administrativas 21 (27.935) (55.586) (64.815) (72.084) Carteira própria 278.265 163.078 416.947 250.302 mobiliários emitidos no exterior 70.290 – 70.290 – Despesas tributárias (4.798) (6.275) (7.256) (8.458) Operações de crédito 6 565.915 640.116 599.488 768.516 Instrumentos financeiros derivativos 5 11.170 – 11.170 – Operações de crédito - setor privado 571.013 645.892 604.586 774.292 Outras obrigações 9.124 8.457 193.251 108.904 Resultado de participação Provisão para perdas Fiscais e previdenciárias 2.799 3.334 3.437 5.915 em controladas 9 22.204 11.428 – – com operações de crédito (5.098) (5.776) (5.098) (5.776) Débitos de operações Outros créditos 15.133 11.235 50.387 41.207 com seguros e resseguros 14 – – 52.477 38.516 Outras receitas operacionais 22 10.295 15.894 22.327 24.231 Créditos das operações com seguros 7 – – 34.959 27.763 Provisões técnicas - seguros e resseguros 15 – – 129.086 58.000 Outras despesas operacionais 22 (12.521) (11.893) (21.635) (21.860) Diversos 8 15.322 11.235 15.617 13.444 Diversas 16 6.325 5.123 8.251 6.473 Provisão para perdas com outros créditos (189) – (189) – Resultado de exercícios futuros 7.688 183 – – Resultado operacional 58.325 47.600 69.115 61.905 Outros valores e bens 33.559 39.242 147.402 106.083 Patrimônio líquido 19 803.191 807.382 804.540 806.799 Resultado não operacional 1.012 49 959 4 Despesas antecipadas 33.559 39.242 147.402 106.083 Capital social De domiciliados no País 670.920 424.396 670.920 424.396 Resultado antes da tributação sobre o lucro 59.337 47.649 70.074 61.909 Permanente 251.202 217.814 61.341 63.852 Investimentos 247.258 213.962 1.270 1.564 De domiciliados no exterior 92.947 339.471 92.947 339.471 Imposto de renda e contribuição social 18 (3.154) (3.319) (14.892) (11.225) Participação em controladas no País 9 247.108 213.744 – – Reserva de capital 265 265 265 265 Imposto de renda - corrente (3.603) (5.258) (11.677) (8.756) Outros investimentos 167 462 1.287 1.582 Reservas de lucros 41.329 78.291 42.678 77.708 Provisão para perdas (17) (244) (17) (18) Ajuste ao valor de mercado - Contribuição social - corrente (2.237) (3.242) (7.071) (4.966) Imobilizado de uso 3.225 3.212 5.477 4.854 Títulos e valores mobiliários (102) (18) (102) (18) Imposto de renda e Imóveis de uso 1.867 1.867 1.867 1.867 Ações em tesouraria (2.168) (35.023) (2.168) (35.023) Outras imobilizações de uso 2.945 3.259 6.118 5.620 contribuição social diferidos 2.686 5.181 3.856 2.497 Depreciação acumulada (1.587) (1.914) (2.508) (2.633) Participação dos empregados Diferido 10 719 640 37 40 e administradores nos lucros (339) (1.350) (1.070) (1.693) Gastos de organização e expansão 1.014 1.104 187 222 Amortização acumulada (295) (464) (150) (182) Lucro líquido do semestre 55.844 42.980 54.112 48.991 Intangível 10 – – 54.557 57.394 Juros sobre o capital próprio (24.258) (24.718) (24.258) (24.718) Gastos de organização e expansão – – 65.520 65.551 Amortização acumulada – – (10.963) (8.157) Quantidade de ações (em milhares) 96.586 111.133 Total 1.740.950 1.828.127 2.294.661 2.315.008 Total 1.740.950 1.828.127 2.294.661 2.315.008 Lucro líquido por ação - R$ 0,58 0,39 As notas explicativas são parte integrante das demonstrações financeiras As notas explicativas são parte integrante das demonstrações financeiras