1. CURSO DE CONHECIMENTOS BANCÁRIOS

AULA 01

CONCEITO E ESTRUTURA DO SISTEMA FINANCEIRO NACIONAL (SFN)

Conceito de SFN

Conjunto de agentes que se dedicam ao trabalho de propiciar condições para a

manutenção de um fluxo de recursos entre poupadores e investidores (Assaf

Neto, 2001, in Mercado Financeiro).

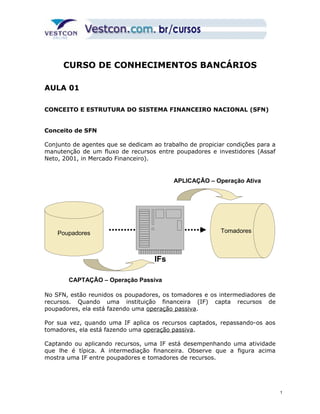

APLICAÇÃO – Operação Ativa

Poupadores Tomadores

IFs

CAPTAÇÃO – Operação Passiva

No SFN, estão reunidos os poupadores, os tomadores e os intermediadores de

recursos. Quando uma instituição financeira (IF) capta recursos de

poupadores, ela está fazendo uma operação passiva.

Por sua vez, quando uma IF aplica os recursos captados, repassando-os aos

tomadores, ela está fazendo uma operação passiva.

Captando ou aplicando recursos, uma IF está desempenhando uma atividade

que lhe é típica. A intermediação financeira. Observe que a figura acima

mostra uma IF entre poupadores e tomadores de recursos.

1

2. Conceito de Instituição Financeira (IF)

A Lei 4.595/64 (Lei que definiu o atual SFN), conceitua instituições financeiras

como:

“as pessoas jurídicas públicas ou privadas, que tenham como atividade

principal ou acessória a coleta, intermediação ou aplicação de recursos

financeiros próprios ou de terceiros, em moeda nacional ou

estrangeira, e a custódia de valor de propriedade de terceiros”

(Art.17).

Estrutura do SFN

Conforme o próprio Banco Central do Brasil, o SFN está estruturado da

seguinte forma:

Orgãos

normativos

Entidades

supervisoras

Operadores

Banco Central do

Brasil - Bacen

Instituições

financeiras

captadoras

de

depósitos à

vista

Demais

instituições

financeiras

Conselho

Monetário

Nacional -

CMN

Comissão de

Valores

Mobiliários - CVM

Bolsas de

mercadorias

e futuros

Bolsas de

valores

Superintendência

de Seguros

Privados - Susep

Conselho

Nacional de

Seguros

Privados -

CNSP

IRB-Brasil

Resseguros

Sociedades

seguradoras

Sociedades

capitalização

Conselho de

Gestão da

Previdência

Complementar

- CGPC

Secretaria de

Previdência

Complementar -

SPC

Entidades fechadas de previdência

complementar

(fundos de pensão)

Fonte: Banco Central do Brasil. Disponível no site: www.bcb.gov.br

Outros

intermediários

financeiros e

administradores

de recursos de

terceiros

de

Entidades

abertas de

previdência

complementar

Observem que o quadro acima, segrega o SFN em 3 grandes grupos: os

órgãos normativos, as entidades normativas e os operadores. Cada órgão

2

3. normativo tem suas entidades supervisoras que os auxilia na supervisão dos

operadores.

Note que a estrutura não se limita as instituições financeiras propriamente

ditas, mas abrange o mercado de seguros, capitalização e os planos de

previdência privados, sejam abertos ou fechados.

Os órgãos normativos são os entes superiores dentro de cada subdivisão do

SFN. São a instância decisória e não têm estrutura física. São geralmente,

entes políticos .

As entidades supervisoras são órgãos do Governo que implementam e fazem

cumprir as decisões dos órgãos normativos dentro do SFN. Como se verá

podem ser constituídos na forma de autarquias, empresas públicas ou

secretárias.

Os operadores são as entidades e empresas que operam no SFN, segundo as

regras definidas, seja na legislação, seja pelos órgãos normativos e entidades

supervisoras. Como demonstrado são os bancos, financeiras, corretoras,

bolsas, seguradoras etc.

EXERCÍCIOS

1. (BACEN - 2000) Na estrutura do SFN, o Subsistema Operativo, que tem por

função operacionalizar a transferência de recursos entre poupador para o

tomador, inclui

a) bancos de investimento.

b) sociedades de crédito, financiamento e investimento.

c) bancos múltiplos sem carteira comercial ou de crédito imobiliário.

d) cooperativas de crédito.

e) bancos comerciais.

RESPOSTA: TODOS OS ITENS SÃO VERDADEIROS.

AULA 02

OS ÓRGÃOS NORMATIVOS DO SFN

São 3 os órgãos normativos do SFN:

- O Conselho Monetário Nacional – CMN;

- O Conselho Nacional de Seguros Privados – CNSP; e

- O Conselho de Gestão da Previdência Complementar - CGPC

3

4. Para fins de estudo e avaliação de conhecimento é preciso saber a composição,

a função e as entidades subordinadas a cada um destes conselhos:

O CONSELHO MONETÁRIO NACIONAL

É composto por 3 representantes: O ministro da Fazenda, o ministro do

Planejamento, Orçamento e Gestão e o Presidente do Banco Central do Brasil.

A presidência deste conselho cabe ao Ministro do Planejamento.

São funções do CMN, dentre outras:

1. Adaptar o volume dos meios de pagamento às reais necessidades da

economia nacional.

2. Regular o valor interno da moeda.

3. Regular o valor externo da moeda.

4. Orientar a aplicação dos recursos das instituições financeiras públicas ou

privadas, de forma a garantir condições favoráveis ao desenvolvimento

equilibrado da economia nacional.

1. 5.Propiciar o aperfeiçoamento das instituições e dos instrumentos

financeiros, de forma a tornar mais eficiente o sistema de pagamento e

mobilização de recursos.

5. Zelar pela liquidez e pela solvência das instituições financeiras.

6. Coordenar as políticas monetárias, creditícia, orçamentária, fiscal e da

dívida pública interna e externa.

O CMN utiliza a estrutura do Bacen para normatizar e acompanhar o mercado

financeiro, que abrange bancos, financeiras, cooperativas de crédito, caixas

econômicas, empresas de arrendamento mercantil (leasing) etc. Utiliza, ainda,

a Comissão de Valores Mobiliários (CVM) para realizar a supervisão do

mercado de títulos e valores mobiliários, abrangendo as bolsas de valores e de

mercadorias e futuros, as corretoras, distribuidores etc.

O CONSELHO NACIONAL DE SEGUROS PRIVADOS

Atualmente o CNSP é composto de 6 membros, quais sejam:

1. • Ministro de Estado da Fazenda ou seu representante, na qualidade de

Presidente;

2. Superintendente da Superintendência de Seguros Privados (SUSEP), na

qualidade de Vice-Presidente;

3. Representante do Ministério da Justiça;

4. Representante do Banco Central do Brasil;

5. Representante do Ministério da Previdência e Assistência Social;

6. Representante da Comissão de Valores Mobiliários.

São funções do CNSP, dentre outras:

1. Fixar as diretrizes e normas da política de seguros privados;

4

5. 2. Regular a constituição, organização, funcionamento e fiscalização dos

que exercerem atividades subordinadas a este Conselho, bem como a

aplicação das penalidades previstas;

3. Estipular índices e demais condições técnicas sobre tarifas,

investimentos e outras relações patrimoniais a serem observadas pelas

Sociedades Seguradoras;

4. Fixar as características gerais dos contratos de seguros;

5. Fixar normas gerais de contabilidade e estatística a serem observadas

pelas Sociedades Seguradoras;

6. Delimitar o capital do IRB e das Sociedades Seguradoras, com a

periodicidade mínima de dois anos, determinando a forma de sua

subscrição e realização;

7. Estabelecer as diretrizes gerais das operações de resseguro; e

8. Disciplinar as operações de cosseguro, nas hipóteses em que o IRB não

aceite resseguro do risco ou quando se tornar conveniente promover

melhor distribuição direta dos negócios pelo mercado

O utiliza a estrutura da Superintendência de Seguros Privados (SUSEP), e do

Instituto de Resseguros do Brasil (IRB) para normatizar e acompanhar o

mercado de seguros, que abrange seguradoras, empresas de capitalização e

os fundos abertos de previdência complementar.

O CONSELHO DE GESTÃO DA PREVIDÊNCIA COMPLEMENTAR (CGPC)

É composto por 8 conselheiros, a seguir descritos:

1. o ministro da Previdência Social (presidente),

2. o Secretário da Previdência Complementar,

3. um representante da Secretaria da Previdência Social,

4. um representante do Ministério da Fazenda,

5. um representante do Ministério do Planejamento, Orçamento e Gestão,

6. um representante dos patrocinadores e instituidores de entidades

fechadas de previdência complementar

7. um representante das entidades fechadas de previdência complementar,

e

8. um representante dos participantes assistidos das entidades fechadas de

previdência complementar

São funções do CGPC, dentre outras:

1. estabelecer as normas gerais complementares à legislação e

regulamentação aplicável às entidades fechadas de previdência

complementar, em consonância com os objetivos da ação do Estado

discriminados no art. 3º da Lei Complementar nº 109, de 2001;

2. estabelecer regras para a constituição e o funcionamento da entidade

fechada, reorganização da entidade e retirada de patrocinador;

3. normatizar a transferência de patrocínio, de grupo de participantes, de

planos e de reservas entre entidades fechadas;

5

6. 4. determinar padrões para a instituição e operação de planos de

benefícios, de modo a assegurar sua transparência, solvência, liquidez e

equilíbrio financeiro;

5. normatizar novas modalidades de planos de benefícios;

6. estabelecer normas complementares para os institutos da portabilidade,

do benefício proporcional diferido, do resgate e do autopatrocínio,

garantidos aos participantes;

7. estabelecer normas especiais para a organização de planos instituídos;

8. determinar a metodologia a ser empregada nas avaliações atuariais;

9. estabelecer regras para o número mínimo de participantes ou associados

de planos de benefícios;

O CGPC utiliza a estrutura da Secretaria da Previdência Complementar (SPC)

para normatizar e acompanhar os fundos fechados de previdencia complentar

(conhecidos como fundos de pensao).

EXERCÍCIOS

1. (BACEN 2000) O Conselho Monetário Nacional (CMN) é composto pelo

ministro da Fazenda, pelo ministro do Planejamento e Orçamento e pelo

presidente do BACEN e tem como principais atribuições

a) expedir normas gerais de contabilidade e estatística a serem observadas

pelas instituições financeiras.

b) delimitar o capital máximo das instituições financeiras.

c) estabelecer limites para as alíquotas de tributos federais (imposto de

renda, contribuição social, PIS etc.) aplicáveis às instituições financeiras

autorizadas a funcionar no país.

d) determinar recolhimentos compulsórios e encaixes obrigatórios de

depósitos à vista, do total dos depósitos e/ou outros títulos contábeis

das instituições financeiras.

Resposta: letras a e d – verdadeiras. Demais letras são falsas.

2. (BB - 2001) Em 1964, foi instituído o CMN, no contexto da reforma bancária

realizada por meio da Lei 4.595/1964. À época, o CMN era integrado pelo

ministro da Fazenda, que o presidia; pelo presidente do BB, pelo presidente do

Banco Nacional de Desenvolvimento Econômico; por seis membros nomeados

pelo Presidente da República e aprovados pelo Senado Federal, escolhidos

entre brasileiros de ilibada reputação e notória capacidade em assuntos

econômico-financeiros, com mandato de seis anos, podendo ser reconduzidos.

Podiam, ainda, participar das reuniões o ministro da Indústria e Comércio e o

ministro para Assuntos de Planejamento e Economia. O CMN teve sua

composição modificada diversas vezes, a última em 1995. Dos seus

integrantes originais, ainda permanece(m) como membro(s) componente(s)

a) o ministro da Fazenda.

b) o presidente do BB.

6

7. c) o presidente do Banco Nacional de Desenvolvimento Econômico, hoje

denominado Banco Nacional de Desenvolvimento Econômico e Social.

d) seis membros nomeados pelo Presidente da República, após aprovação

pelo Senado Federal, escolhidos entre brasileiros de ilibada reputação e

notória capacidade em assuntos econômico-financeiros, atualmente com

mandato de quatro anos.

e) o ministro da Indústria e Comércio, hoje denominado ministro do

Desenvolvimento, Indústria e Comércio.

Resposta: Somente a letra a é verdadeira.

2. (BB/2003) O Conselho Nacional de Seguros Privados (CNSP) inclui um

representante do(a)

a) Ministério da Fazenda, escolhido entre os membros do segundo escalão.

b) Ministério da Previdência e Assistência Social.

c) Superintendência de Seguros Privados (SUSEP), o qual exerce a função

de presidente desse conselho.

d) Ministério do Planejamento, Orçamento e Gestão.

e) Comissão de Valores Mobiliários (CVM), o qual exerce a função de

presidente-substituto desse conselho.

Resposta: Somente a letra b é verdadeira.

AULA 03

ENTIDADES SUPERVISORAS DO SFN

Conforme quadro apresentado na aula 2, o Banco Central do Brasil (Bacen), a

Comissão de Valores Mobiliários (CVM), a Superintendência de Seguros

Privados (SUSEP), o Instituto de Resseguros do Brasil (IRB) e a Secretaria da

Previdência Complementar (SPC) são as entidades supervisoras do SFN.

Relativamente a tais entidades é preciso saber, principalmente, como são

constituídas e suas funções e atividades.

O BANCO CENTRAL DO BRASIL

Criado em 1964, após a extinção as SUMOC – Superintendência da Moeda e do

Crédito. É uma autarquia federal dirigida por 8 diretores e 1 presidente,

nomeados pelo Presidente da Republica, que só são conduzidos ao cargo após

sabatina no Senado Federal. É o principal executor das políticas traçadas pelo

Conselho Monetário Nacional e órgão supervisor do Sistema Financeiro

Nacional. É um banco fiscalizador e disciplinador do mercado financeiro. Após

Março de 1986, passou a ser a única autoridade monetária no Brasil.

Tem como principais funções :

1. emitir papel-moeda e moeda metálica nas condições e limites

autorizados pelo CMN;

7

8. 2. executar os serviços do meio circulante;

3. receber os recolhimentos compulsórios dos bancos comerciais e os

depósitos voluntários das instituições financeiras e bancárias que

operam no país;

4. realizar operações de redesconto e empréstimo às instituições

financeiras dentro de um enfoque de política econômica do governo ou

como socorro a problemas de liquidez;

5. regular a execução dos serviços de compensação de cheques e outros

papéis;

6. efetuar, como instrumento de política monetária, operações de compra e

venda de títulos públicos federais;

7. emitir títulos de responsabilidade própria, de acordo com as condições

estabelecidas pelo CMN;

8. exercer o controle do crédito sob todas as suas formas;

A COMISSÃO DE VALORES MOBILIÁRIOS

Autarquia federal vinculada ao Ministério da Fazenda, cujas atribuições são a

normatização, regulamentação, desenvolvimento, controle e fiscalização do

mercado de valores mobiliários do país. É administrada por um presidente e 4

diretores, todos nomeados pelo Presidente da República. A lei atribui à CVM

competência para apurar, julgar e punir irregularidades eventualmente

cometidas no mercado de valores mobiliários.

Tem como principais funções :

1. assegurar o funcionamento eficiente e regular dos mercados de bolsa e

de balcão;

2. proteger os titulares e valores mobiliários emitidos;

3. evitar ou coibir modalidades de fraude ou manipulação no mercado;

4. estimular o funcionamento das bolsas de valores e das instituições

operadoras do mercado acionário;

5. assegurar a lisura nas operações de compra e venda de valores

mobiliários;

6. dar proteção aos investidores de mercado.

A SUPERINTENDENCIA DE SEGUROS PRIVADOS (SUSEP)

A SUSEP é uma autarquia federal vinculada ao Ministério da Fazenda,

pertencente ao Sistema Nacional de Seguros Privados (SNSP), responsável

pelo controle e fiscalização do mercado de seguro, previdência privada aberta

e capitalização. Ela e gerida por um superintendente e 4 diretores. Suas

atribuições são de fiscalizar a constituição, organização, funcionamento e

operação das sociedades seguradoras, de capitalização, entidades de

previdência privada aberta e resseguradores, na qualidade de executora da

política traçada pelo CNSP.

8

9. Tem como principais funções :

1. Fiscalizar a constituição, organização, funcionamento e operação das

Sociedades Seguradoras, de Capitalização, Entidades de Previdência

Privada Aberta e Resseguradores, na qualidade de executora da política

traçada pelo CNSP;

2. Atuar no sentido de proteger a captação de poupança popular que se

efetua através das operações de seguro, previdência privada aberta, de

capitalização e resseguro;

3. Zelar pela defesa dos interesses dos consumidores dos mercados

supervisionados;

4. Promover o aperfeiçoamento das instituições e dos instrumentos

operacionais a eles vinculados, com vistas à maior eficiência do Sistema

Nacional de Seguros Privados e do Sistema Nacional de Capitalização;

5. Promover a estabilidade dos mercados sob sua jurisdição, assegurando

sua expansão e o funcionamento das entidades que neles operem;

6. Zelar pela liquidez e solvência das sociedades que integram o mercado;

7. Disciplinar e acompanhar os investimentos daquelas entidades, em

especial os efetuados em bens garantidores de provisões técnicas;

8. Cumprir e fazer cumprir as deliberações do CNSP e exercer as atividades

que por este forem delegadas;

9. Prover os serviços de Secretaria Executiva do CNSP.

O INSTITUTO DE RESSEGUROS DO BRASIL

Sociedade de economia mista com controle acionário da União, jurisdicionada

ao Ministério da Fazenda, com o objetivo de regular o cosseguro, o resseguro e

a retrocessão (operações típicas do mercado de seguros), além de promover o

desenvolvimento das operações de seguros no País. E composto por uma

diretoria colegiada.

Tem como principais funções :

1. elaborar e expedir normas reguladoras de cosseguro, resseguro e

retrocessão;

2. aceitar o resseguro obrigatório e facultativo, do País ou do exterior;

3. reter o resseguro aceito, na totalidade ou em parte;

4. promover a colocação, no exterior, de seguro, cuja aceitação não

convenha aos interesses do País ou que nele não encontre cobertura;

5. impor penalidade às Sociedades Seguradoras por infrações cometidas na

qualidade de cosseguradoras, resseguradas ou retrocessionárias;

6. organizar e administrar consórcios, recebendo inclusive cessão integral

de seguros;

7. proceder à liquidação de sinistros, de conformidade com os critérios

traçados pelas normas de cada ramo de seguro;

8. distribuir pelas Sociedades a parte dos resseguros que não retiver e

colocar no exterior as responsabilidades excedentes da capacidade do

mercado segurador interno, ou aquelas cuja cobertura fora do País

convenha aos interesses nacionais;

9

10. 9. representar as retrocessionárias nas liquidações de sinistros amigáveis

ou judiciais;

10.publicar revistas especializadas e toda capacidade do mercado nacional

de seguros.

A SECRETARIA DE PREVIDENCIA COMPLEMENTAR

Ligada ao Ministério da Previdência e Assistência Social, é o órgão regulador e

fiscalizador das entidades fechadas de previdência complementar (mais

conhecidos fundos de pensão). Tem como principal missão a fiscalização e

controle dos planos de benefícios complementar das entidades fechadas de

previdência complementar.

Tem como principais funções :

1. Propor diretrizes básicas para o Sistema de Previdência Complementar;

2. Harmonizar as atividades das entidades fechadas de previdência privada

com as políticas de desenvolvimento;

3. Supervisionar, coordenar, orientar e controlar as atividades relacionadas

com a previdência complementar fechada;

4. Fiscalizar as atividades das entidades fechadas de previdência privada.

EXERCÍCIOS

1. (BACEN - 2000) Na estrutura do SFN, o Subsistema de Supervisão possui as

funções de editar normas que definam os parâmetros para a transferência de

recursos de poupadores aos tomadores e de controlar o funcionamento das

instituições e entidades que efetuem atividades de intermediação financeira.

Participa da composição desse subsistema o (a):

a) BACEN.

b) Banco do Brasil S.A.

c) Banco Nacional de Desenvolvimento Econômico e Social.

d) Comissão de Valores Mobiliários.

e) Secretaria de Previdência Complementar.

Resposta: letras b e c – falsas. Demais letras são verdadeiras.

2. (BB - 2002) No SFN existem órgãos de regulação e fiscalização que se

encarregam de verificar o cumprimento das leis e normas administrativas

referentes às atividades das instituições sob sua jurisdição. Com relação ao

contexto, julgue os itens abaixo.

a) todas as entidades ligadas aos sistemas de previdência e seguros são

supervisionadas unicamente pela Superintendência de Seguros Privados

(SUSEP).

b) todas as entidades do sistema de liquidação e custódia são fiscalizados

exclusivamente pelo Bacen.

10

11. c) os bancos comerciais são duplamente supervisionados pelo Bacen e pela

CVM.

d) as bolsas de mercadorias e de futuros são duplamente supervisionados,

pelo Bacen e pela CVM.

Resposta: somente a letra d eh verdadeira.

AULA 04

INSTITUICOES FINANCEIRAS QUE CAPTAM DEPOSITOS A VISTA

No SFN, algumas instituições podem captar depósitos a vista da população. O

deposito a vista e aquele que o cliente de uma instituição financeira mantem

em sua conta-corrente, podendo movimenta-lo livremente. Tal deposito não

pode ser remunerado pela instituição financeira e são bastante importantes no

controle do credito e da inflação realizados pelo Banco Central, que faz a

supervisão de tais entidades.

Podem captar depósitos à vista:

1. Bancos Comerciais

2. Caixas Econômicas

3. Bancos Múltiplos com Carteira Comercial

4. Cooperativas de Crédito e bancos cooperativos

BANCO COMERCIAL

É instituição financeira privada ou pública que tem como atividade tipica a

captacao de depósitos a vista, embora também possa captar depósitos à

prazo. Tem como objetivo principal proporcionar o suprimento oportuno e

adequado dos recursos necessários para financiamento a curto e médio prazos.

Deve ser constituído sob a forma de sociedade anônima, devendo constar a

palavra “Banco” em sua denominação social.

CAIXAS ECONOMICAS

Equiparam-se aos bancos comerciais pois podem captar depósitos à vista,

realizar operações ativas e prestar serviços. Concedem empréstimos e

financiamentos a programas e projetos nas áreas de assistência social. São

instituições de cunho social. A Caixa Econômica Federal é atualmente a única

instituição com esta característica no SFN.

BANCOS MÚLTIPLOS COM CARTEIRA COMERCIAL

11

12. As instituições financeiras operam no SFN em segmentos nos quais elas são

especializadas. Estes segmentos são chamados, no jargão do mercado

financeiro, de carteiras. O banco múltiplo pode operar com 2 ou mais carteiras,

sendo, necessariamente, uma comercial ou de investimentos. Isto indica que

um banco múltiplo pode realizar todas as operações realizadas por um banco

comercial e por um banco de investimento. Indica ainda que ele pode fazer

qualquer atividade típica de outra instituição financeira, desde que ele tenha a

autorização especifica para operar. As demais carteiras que um banco múltipo

pode operar são: de desenvolvimento (para bancos públicos); de crédito

imobiliário; de crédito, financiamento e investimento e de arrendamento

Mercantil. O Banco do Brasil atua como um banco múltiplo.

COOPERATIVAS DE CRÉDITO E BANCOS COOPERATIVOS

São sociedades constituídas sob a forma de associação civil, com

regulamentação específica. Atuando tanto no setor rural quanto no urbano, as

cooperativas de crédito podem se originar da associação de funcionários de

uma mesma empresa ou grupo de empresas, de profissionais de determinado

segmento, de empresários ou mesmo adotar a livre admissão de associados

em uma área determinada de atuação, sob certas condições. Os eventuais

lucros auferidos com suas operações - prestação de serviços e oferecimento de

crédito aos cooperados - são repartidos entre os associados. As cooperativas

de crédito devem adotar, obrigatoriamente, em sua denominação social, a

expressão "Cooperativa", vedada a utilização da palavra "Banco". Devem

possuir o número mínimo de vinte cooperados e adequar sua área de ação às

possibilidades de reunião, controle, operações e prestações de serviços. Estão

autorizadas a realizar operações de captação por meio de depósitos à vista e a

prazo somente de associados, de empréstimos, repasses e refinanciamentos

de outras entidades financeiras, e de doações. Podem conceder crédito,

somente a associados, por meio de desconto de títulos, empréstimos,

financiamentos, e realizar aplicação de recursos no mercado financeiro.

Diversas cooperativas de crédito singulares podem ser reunir formando

cooperativas de crédito centrais. As cooperativas de crédito centrais também

podem ser reunir formando os sistemas cooperativos. Os principais sistemas

cooperativos no Brasil são o SICOOB, o SICREDI e o UNICRED. As cooperativas

de crédito de crédito também podem ser reunir e constituir os bancos

cooperativos. Tais bancos são constituídos sob a forma de bancos comerciais e

devem seguir a regulamentação especifica aplicável aos bancos comerciais.

EXERCÍCIOS

1. Relativamente a captação de depósitos a vista por parte de instituições

financeiras, e correto afirmar que:

a) As cooperativas de credito podem receber depositos a vista da

população em geral.

b) O banco múltiplo sem carteira comercial só pode receber depósitos a

vista quando tiver a carteira de investimento.

12

13. c) As caixas econômicas estão autorizadas a receber depósitos a vista

desde que vinculado a um financiamento habitacional.

d) Os bancos comerciais, alem de depósitos a vista, realizam, normalmente

operações de credito de curto e medio prazos.

e) Os bancos de investimento podem captar depósitos a vista e a prazo,

desde que autorizados pela CVM.

Resposta: somente d é verdadeira.

AULA 05

INSTITUICOES FINANCEIRAS QUE NÃO CAPTAM DEPOSITOS A VISTA

Como já comentado, algumas instituições financeiras não estão autorizadas a

operar com depósitos à vista, possuindo, no entanto, características

operacionais específicas. Isto quer dizer que tais entidades não podem oferecer

aos seus clientes contas-correntes, mas podem trabalhar com diversos outros

produtos. Tais entidades também são supervisionadas pelo Banco Central.

As instituições que não podem receber depósitos à vista, classificadas no

quadro da aula 2, como “demais instituições financeiras”, são as elencadas a

seguir:

1. Bancos de Investimento

2. Bancos de Desenvolvimento

3. Sociedades Crédito, Financiamento e Investimento

4. Sociedades de Crédito Imobiliário

5. Associações de Poupança e Empréstimo

6. Agências de Fomento

7. Companhias Hipotecárias

8. Sociedades de Crédito ao Microempreendedor

BANCOS DE INVESTIMENTO

Os bancos de investimento são instituições financeiras privadas especializadas

em operações de participação societária de caráter temporário, de

financiamento da atividade produtiva para suprimento de capital fixo e de giro

e de administração de recursos de terceiros. Devem ser constituídos sob a

forma de sociedade anônima e adotar, obrigatoriamente, em sua denominação

social, a expressão "Banco de Investimento".

13

14. Não possuem contas correntes e captam recursos via depósitos a prazo,

repasses de recursos externos, internos e venda de cotas de fundos de

investimento por eles administrados. As principais operações ativas são

financiamento de capital de giro e capital fixo, subscrição ou aquisição de

títulos e valores mobiliários, depósitos interfinanceiros e repasses de

empréstimos externos.

BANCOS DE DESENVOLVIMENTO

Os bancos de desenvolvimento são instituições financeiras públicas controladas

pelos governos estaduais (exceto o Banco Nacional de Desenvolvimento

Econômico e Social – BNDES, que é controlado pela União), e têm como

objetivo precípuo proporcionar o suprimento oportuno e adequado dos

recursos necessários ao financiamento, a médio e a longo prazos, de

programas e projetos que visem a promover o desenvolvimento econômico e

social do respectivo Estado.

As operações passivas são depósitos a prazo, empréstimos externos, emissão

ou endosso de cédulas hipotecárias, emissão de cédulas pignoratícias de

debêntures e de Títulos de Desenvolvimento Econômico. As operações ativas

são empréstimos e financiamentos, dirigidos prioritariamente ao setor privado.

Devem ser constituídos sob a forma de sociedade anônima, com sede na

capital do Estado que detiver seu controle acionário, devendo adotar,

obrigatória e privativamente, em sua denominação social, a expressão "Banco

de Desenvolvimento", seguida do nome do Estado em que tenha sede.

SOCIEDADES DE CRÉDITO, FINANCIAMENTO E INVESTIMENTO

As sociedades de crédito, financiamento e investimento, também conhecidas

por financeiras, são instituições financeiras privadas que têm como objetivo

básico a realização de financiamento para a aquisição de bens, serviços e

capital de giro. Devem ser constituídas sob a forma de sociedade anônima e na

sua denominação social deve constar a expressão "Crédito, Financiamento e

Investimento". Tais entidades captam recursos por meio de aceite e colocação

de Letras de Câmbio.

SOCIEDADES DE CRÉDITO IMOBILIÁRIO

As sociedades de crédito imobiliário são instituições financeiras criadas para

atuar no financiamento habitacional. Constituem operações passivas dessas

instituições os depósitos de poupança, a emissão de letras e cédulas

hipotecárias e depósitos interfinanceiros. Suas operações ativas são:

financiamento para construção de habitações, abertura de crédito para compra

ou construção de casa própria, financiamento de capital de giro a empresas

incorporadoras, produtoras e distribuidoras de material de construção.

14

15. Devem ser constituídas sob a forma de sociedade anônima, adotando

obrigatoriamente em sua denominação social a expressão "Crédito

Imobiliário".

ASSOCIAÇÕES DE POUPANÇA E EMPRÉSTIMO

As associações de poupança e empréstimo são constituídas sob a forma de

sociedade civil, sendo de propriedade comum de seus associados. Suas

operações ativas são, basicamente, direcionadas ao mercado imobiliário e ao

Sistema Financeiro da Habitação (SFH). As operações passivas são constituídas

de emissão de letras e cédulas hipotecárias, depósitos de cadernetas de

poupança, depósitos interfinanceiros e empréstimos externos.

Os depositantes dessas entidades são considerados acionistas da associação e,

por isso, não recebem rendimentos, mas dividendos. Os recursos dos

depositantes são, assim, classificados no patrimônio líquido da associação e

não no passivo exigível.

AGÊNCIAS DE FOMENTO

As agências de fomento têm como objeto social a concessão de financiamento

de capital fixo e de giro associado a projetos na Unidade da Federação onde

tenham sede. Devem ser constituídas sob a forma de sociedade anônima de

capital fechado e estar sob o controle de Unidade da Federação, sendo que

cada Unidade só pode constituir uma agência.

Tais entidades têm status de instituição financeira, mas não podem captar

recursos junto ao público, recorrer ao redesconto, ter conta de reserva no

Banco Central, contratar depósitos interfinanceiros na qualidade de depositante

ou de depositária e nem ter participação societária em outras instituições

financeiras. De sua denominação social deve constar a expressão "Agência de

Fomento" acrescida da indicação da Unidade da Federação Controladora.

É vedada a sua transformação em qualquer outro tipo de instituição integrante

do Sistema Financeiro Nacional. As agências de fomento devem constituir e

manter, permanentemente, fundo de liquidez equivalente, no mínimo, a 10%

do valor de suas obrigações, a ser integralmente aplicado em títulos públicos

federais.

COMPANHIAS HIPOTECÁRIAS

As companhias hipotecárias são instituições financeiras constituídas sob a

forma de sociedade anônima, que têm por objeto social conceder

financiamentos destinados à produção, reforma ou comercialização de imóveis

residenciais ou comerciais aos quais não se aplicam as normas do Sistema

Financeiro da Habitação (SFH).

15

16. Suas principais operações passivas são: letras hipotecárias, debêntures,

empréstimos e financiamentos no País e no Exterior. Suas principais operações

ativas são: financiamentos imobiliários residenciais ou comerciais, aquisição de

créditos hipotecários, refinanciamentos de créditos hipotecários e repasses de

recursos para financiamentos imobiliários. Tais entidades têm como operações

especiais a administração de créditos hipotecários de terceiros e de fundos de

investimento imobiliário.

SOCIEDADES DE CRÉDITO AO MICROEMPREENDEDOR

As sociedades de crédito ao microempreendedor são entidades que têm por

objeto social exclusivo a concessão de financiamentos e a prestação de

garantias a pessoas físicas, bem como a pessoas jurídicas classificadas como

microempresas, com vistas a viabilizar empreendimentos de natureza

profissional, comercial ou industrial de pequeno porte.

São impedidas de captar, sob qualquer forma, recursos junto ao público, bem

como emitir títulos e valores mobiliários destinados à colocação e oferta

públicas. Devem ser constituídas sob a forma de companhia fechada ou de

sociedade por quotas de responsabilidade limitada, adotando obrigatoriamente

em sua denominação social a expressão "Sociedade de Crédito ao

Microempreendedor", vedada a utilização da palavra "Banco".

EXERCÍCIOS

1. Julgue os itens a seguir relativos ao SFN:

a) Os bancos de desenvolvimento podem ser públicos e privados.

b) As sociedades de credito imobiliário podem receber depósitos a vista.

c) Um banco de múltiplo pode ter carteira de investimento e de

arrendamento mercantil.

d) As sociedades de crédito ao microempreendedor foram criadas para

viabilizar o acesso ao crédito pela parcela de baixa renda da população.

e) As financeiras, alem de atuarem no financiamento de compra de bens de

consumo durável, podem conceder financiamentos habitacionais.

Resposta: somente as letras c e d são verdadeiras.

AULA 06

OUTROS INTERMEDIÁRIOS FINANCEIROS

Além das instituições financeiras vistas nas aulas 5 e 6, o SFN possui outros

intermediários financeiros que são supervisionados pelo Banco Central ou pela

Comissão de Valores Mobiliários. Tais entidades não podem ser consideradas

16

17. taxativamente como instituições financeiras, pois geralmente atuam apenas

prestando um serviço aos seus clientes. São elas:

1. Sociedades de arrendamento mercantil

2. Sociedades corretoras de títulos e valores mobiliários

3. Sociedades distribuidoras de títulos e valores mobiliários

4. Sociedades corretoras de câmbio

5. Administradoras de Consórcio

SOCIEDADES DE ARRENDAMENTO MERCANTIL

As sociedades de arrendamento mercantil são constituídas sob a forma de

sociedade anônima, devendo constar obrigatoriamente na sua denominação

social a expressão "Arrendamento Mercantil". Tais entidades realizam as

operações conhecidas como “leasing”.

As operações passivas dessas sociedades são emissão de debêntures, dívida

externa, empréstimos e financiamentos de instituições financeiras. Suas

operações ativas são constituídas por títulos da dívida pública, cessão de

direitos creditórios e, principalmente, por operações de arrendamento

mercantil de bens móveis, de produção nacional ou estrangeira, e bens

imóveis adquiridos pela entidade arrendadora para fins de uso próprio do

arrendatário. São supervisionadas pelo Banco Central do Brasil.

SOCIEDADES CORRETORAS DE TÍTULOS E VALORES MOBILIÁRIOS

As sociedades corretoras de títulos e valores mobiliários são constituídas sob a

forma de sociedade anônima ou por quotas de responsabilidade limitada. São

supervisionadas pelo Banco Central do Brasil e pela Comissão de Valores

Mobiliários, dentro de suas esferas de atuação.

Dentre seus objetivos estão: operar em bolsas de valores, subscrever

emissões de títulos e valores mobiliários no mercado; comprar e vender títulos

e valores mobiliários por conta própria e de terceiros; encarregar-se da

administração de carteiras e da custódia de títulos e valores mobiliários;

exercer funções de agente fiduciário; instituir, organizar e administrar fundos e

clubes de investimento; emitir certificados de depósito de ações e cédulas

pignoratícias de debêntures; intermediar operações de câmbio; praticar

operações no mercado de câmbio de taxas flutuantes; praticar operações de

conta margem; realizar operações compromissadas; praticar operações de

compra e venda de metais preciosos, no mercado físico, por conta própria e de

terceiros; operar em bolsas de mercadorias e de futuros por conta própria e de

terceiros.

SOCIEDADES DISTRIBUIDORAS DE TÍTULOS E VALORES MOBILIÁRIOS

As sociedades distribuidoras de títulos e valores mobiliários são constituídas

sob a forma de sociedade anônima ou por quotas de responsabilidade limitada,

devendo constar na sua denominação social a expressão "Distribuidora de

17

18. Títulos e Valores Mobiliários". Exercem praticamente as mesmas atividades das

corretoras, com exceção do fato de não poderem operar em ambiente de bolsa

de valores. São supervisionadas pelo Banco Central do Brasil e pela Comissão

de Valores Mobiliários, dentro de suas esferas de atuação.

Algumas de suas atividades: intermedeiam a oferta pública e distribuição de

títulos e valores mobiliários no mercado; administram e custodiam as carteiras

de títulos e valores mobiliários; instituem, organizam e administram fundos e

clubes de investimento; operam no mercado acionário, comprando, vendendo

e distribuindo títulos e valores mobiliários, inclusive ouro financeiro, por conta

de terceiros; fazem a intermediação com as bolsas de valores e de

mercadorias; efetuam lançamentos públicos de ações; operam no mercado

aberto e intermedeiam operações de câmbio.

SOCIEDADES CORRETORAS DE CÂMBIO

As sociedades corretoras de câmbio são constituídas sob a forma de sociedade

anônima ou por quotas de responsabilidade limitada, devendo constar na sua

denominação social a expressão "Corretora de Câmbio". Têm por objeto social

exclusivo a intermediação em operações de câmbio e a prática de operações

no mercado de câmbio de taxas flutuantes. São supervisionadas pelo Banco

Central do Brasil.

ADMINISTRADORAS DE CONSÓRCIO

As administradoras de consórcio são pessoas jurídicas prestadoras de serviços

relativos à formação, organização e administração de grupos de consórcio,

estando sujeitos a supervisão do Banco Central do Brasil por força do disposto

de Lei. Ao Banco Central cabe, ainda, autorizar a constituição de grupos de

consórcio, a pedido de administradoras previamente constituídas sem

interferência expressa da referida Autarquia, mas que atendam a requisitos

estabelecidos, particularmente quanto à capacidade financeira, econômica e

gerencial da empresa.

Também cumpre ao Bacen fiscalizar as operações do segmento de consórcio e

aplicar as penalidades cabíveis. Ademais, o Bacen pode intervir nas empresas

de consórcio e decretar sua liquidação extrajudicial. O grupo é uma sociedade

de fato, constituída na data da realização da primeira assembléia geral

ordinária por consorciados reunidos pela administradora, que coletam

poupança com vistas à aquisição de bens, conjunto de bens ou serviço

turístico, por meio de autofinanciamento.

EXERCÍCIOS

1. (BB/2003) O BACEN estabelece as normas operacionais de todas as

instruções financeiras que operam no território brasileiro, definindo as suas

características e as suas possibilidades de atuação. Com relação a essas

18

19. normas atualmente vigentes, julgue os itens subseqüentesJulgue os itens a

seguir relativos ao SFN:

a) As sociedades distribuidoras de títulos e valores mobiliários têm uma

faixa operacional bem mais ampla que a das sociedades corretoras de

títulos e valores mobiliários.

b) As cooperativas de crédito atuam basicamente no setor primário da

economia, permitindo melhor comercialização de produtos rurais e

facilitando o escoamento das safras agrícolas para os centros

consumidores. Destaca-se que os usuários finais dos créditos por elas

concedidos são sempre os cooperados.

c) O objetivo principal dos bancos comerciais é proporcionar o suprimento

oportuno e adequado de recursos necessários para a concessão de

financiamento a curto e médio prazo ao comércio, à indústria, às

empresas prestadoras de serviços e às pessoas físicas.

d) As sociedades de arrendamento mercantil nasceram do reconhecimento

de que o lucro de uma atividade produtiva pode advir da simples

utilização do equipamento e não necessariamente de sua propriedade.

e) As companhias hipotecárias podem captar depósitos a prazo com

correção monetária, por meio de letras imobiliárias, e estabelecer

convênios com bancos comerciais para funcionarem exclusivamente

como agentes do Sistema Financeiro da Habitação.

Resposta: somente as letras “a” e “e” são falsas.

AULA 07

AS BOLSAS, O SELIC E O CETIP

Além das instituições financeiras e dos demais intermediários financeiros vistos

nas últimas aulas, o SFN, especificamente, o sujeito à supervisão do Bacen e

da CVM, conta com a participação de outras entidades responsáveis pela

criação de ambientes propícios aos negócios e pelo registro e validação das

operações realizadas. São elas:

1. As bolsas de valores;

2. As bolsas de mercadorias e futuros;

3. O Sistema Especial de Liquidação e Custódia de Títulos Públicos

4. A Central de Liquidação e Custódia de Títulos Públicos

BOLSAS DE VALORES

As bolsas de valores são associações privadas civis, sem finalidade lucrativa,

com objetivo de manter local adequado ao encontro de seus membros e à

realização, entre eles, de transações de compra e venda de títulos e valores

19

20. mobiliários pertencentes a pessoas jurídicas públicas e privadas, em mercado

livre e aberto, especialmente organizado e fiscalizado por seus membros e pela

Comissão de Valores Mobiliários. Possuem autonomia financeira, patrimonial e

administrativa. A principal e mais conhecida bolsa de valores no Brasil e a

Bovespa.

BOLSAS DE MERCADORIAS E FUTUROS

As bolsas de mercadorias e futuros são associações privadas civis, sem

finalidade lucrativa, com objetivo de efetuar o registro, a compensação e a

liquidação, física e financeira, das operações realizadas em pregão ou em

sistema eletrônico. A única bolsa de mercadorias e futuros no Brasil e a BM&F.

Tais entidades desenvolvem, organizam e operacionalizam um mercado de

derivativos livre e transparente, que proporcione aos agentes econômicos a

oportunidade de efetuarem operações de hedging (proteção) ante flutuações

de preço de commodities agropecuárias, índices, taxas de juro, moedas e

metais, bem como de todo e qualquer instrumento ou variável

macroeconômica cuja incerteza de preço no futuro possa influenciar

negativamente suas atividades. Possuem autonomia financeira, patrimonial e

administrativa e são fiscalizadas pela Comissão de Valores Mobiliários.

Atualmente, a única bolsa de mercadorias e futuros no Brasil e a BM&F.

SISTEMA ESPECIAL DE LIQUIDAÇÃO E CUSTÓDIA DE TÍTULOS

PÚBLICOS

É um sistema eletrônico de teleprocessamento que permite a atualização diária

das posições das instituições financeiras em títulos públicos federais. Foi

desenvolvido pelo Banco Central e a Andima em 1979, voltado a operar com

títulos públicos de emissão do BACEN e do Tesouro Nacional. Tem por

finalidade controlar e liquidar financeiramente as operações de compra e venda

de títulos públicos, e manter a custódia escritural dos documentos.

CENTRAL DE LIQUIDAÇÃO E CUSTÓDIA DE TÍTULOS PÚBLICOS.

É uma empresa privada de custódia e de liquidação que se constitui em um

mercado de balcão organizado para registro e negociação de valores

mobiliários de renda fixa. Sem fins lucrativos, foi criada em conjunto pelas

instituições financeiras e o Banco Central, em março de 1986, para garantir

mais segurança e agilidade às operações do mercado financeiro brasileiro.

Atualmente, a CETIP oferece o suporte necessário a toda a cadeia de

operações com títulos privados, prestando serviços integrados de custódia;

negociação on line; registro de negócios e liquidação financeira. Custodia

quase a totalidade de títulos e valores mobiliários privados de renda fixa, alem

de derivativos, dos títulos emitidos pelos estados e municípios e do estoque de

papeis utilizados como moedas de privatização, de emissão do Tesouro

Nacional.

20

21. EXERCÍCIOS

1. (ESAF/BACEN/2002) Tanto o SELIC (Sistema Especial de Liquidação e

Custódia), quanto a CETIP (Central de Custódia e Liquidação Financeira de

Títulos) correspondem a sistemas em que são feitas a custódia e liquidação de

operações com títulos. Sobre esses dois sistemas, assinale a opção correta:

a) A custódia e liquidação das operações com títulos públicos federais

podem ser feitas tanto no SELIC, quanto na CETIP, cabendo às partes

envolvidas no negócio realizar a escolha do sistema a ser utilizado.

b) Os títulos negociados no SELIC são escriturais, o que praticamente

elimina os riscos relativos a extravio, roubo ou falsificação dos papéis

negociados naquele sistema.

c) A liquidação das operações realizadas na CETIP são feitas

exclusivamente pela Centralizadora de Compensação de Cheques e

Outros Papéis.

d) Somente instituições com conta de reserva bancária junto ao Banco

Central do Brasil podem registrar suas operações na CETIP.

e) A CETIP custodia e promove a liquidação tanto dos CDBs (Certificados

de Depósito Bancário) ao portador quanto dos CDBs nominativos.

Resposta: somente a letras “b” é correta.

AULA 08

AS SOCIEDADES SEGURADORAS, AS SOCIEDADES DE CAPITALIZACAO

E ENTIDADES ABERTAS DE PREVIDENCIA PRIVADA

Como estudado nas aulas 3 e 4 uma das subdivisões do SFN é o segmento de

seguros. Tal segmento é normatizado pelo Conselho Nacional de Seguros

Privados (CNSP), tendo como entidades supervisoras a Superintendência de

Seguros Privados e o Instituto de Resseguros do Brasil (IRB). Nesta aula, serão

estudadas as características das entidades que operam neste setor. São elas:

1. As sociedades seguradoras

2. As sociedades de capitalização

3. As entidades abertas de previdência privada

4. As corretoras de seguro

Alem de tais entidades, serão feitas algumas considerações sobre as

sociedades administradoras de seguro-saúde.

SOCIEDADES SEGURADORAS

São entidades, constituídas sob a forma de sociedades anônimas,

especializadas em pactuar contrato, por meio do qual assumem a obrigação de

21

22. pagar ao contratante (segurado), ou a quem este designar, uma indenização,

no caso em que advenha o risco indicado e temido, recebendo, para isso, o

prêmio estabelecido.

SOCIEDADES DE CAPITALIZACAO

São entidades, constituídas sob a forma de sociedades anônimas, que

negociam contratos (títulos de capitalização) que têm por objeto o depósito

periódico de prestações pecuniárias (pagamentos) pelo contratante, o qual

terá, depois de cumprido o prazo contratado, o direito de resgatar parte dos

valores depositados corrigidos por uma taxa de juros estabelecida

contratualmente; conferindo, ainda, quando previsto, o direito de concorrer a

sorteios de prêmios em dinheiro.

ENTIDADES ABERTAS DE PREVIDENCIA PRIVADA

Entidades abertas de previdência complementar - são entidades constituídas

unicamente sob a forma de sociedades anônimas e têm por objetivo instituir e

operar planos de benefícios de caráter previdenciário concedidos em forma de

renda continuada ou pagamento único, acessíveis a quaisquer pessoas físicas.

São regidas pelo Decreto-Lei 73, de 21 de novembro de 1966, e pela Lei

Complementar 109, de 29 de maio de 2001. Tais entidades são reguladas e

supervisionadas pelo Ministério da Fazenda, por intermédio do Conselho

Nacional de Seguros Privados (CNSP) e da Superintendência de Seguros

Privados (SUSEP).

CORRETORAS DE SEGURO

A Corretora de Seguros é a pessoa autorizada a realizar a corretagem, isto é,

analisar o risco, determinar as coberturas e as importâncias seguradas,

elaborar a proposta de seguros e de protocolar a proposta em uma

seguradora. No Brasil, nenhuma operação de seguro pode ser contratada sem

que haja um Corretor de Seguro. A Corretora de Seguros pode ser uma

pessoa física ou jurídica.

ADMINISTRADORAS DE SEGURO-SAÚDE

As seguradoras que atuem no segmento do seguro saúde devem ser

especializadas nesta área. Tais entidades estão subordinadas a uma estrutura

de regulação e fiscalização vinculada ao Ministério da Saúde, juntamente com

outras modalidades de operadoras de planos de saúde privados. Seguem

regulamentação específica da Agência Nacional de Saúde Complementar –

ANS.

EXERCÍCIOS

1. Relativamente às entidades integrantes do subsistema de seguros, é

possível afirmar que:

22

23. a) As administradoras de seguro-saude são entidades supervisionadas pela

SUSEP.

b) Somente pessoas jurídicas podem operar como corretoras de seguro.

c) As sociedades de capitalização fornecem ao publico a possibilidade de

constituição de um capital mínimo, que será pago em moeda corrente,

dentro de um prazo maximo estabelecido pelo próprio plano.

d) As entidades abertas de previdência privada são conhecidas como

fundos de pensão.

e) Uma sociedade seguradora pode explorar qualquer outro ramo de

atividade comercial ou industrial.

Resposta: somente as letras “c” e “e” são corretas.

AULA 09

AS ENTIDADES FECHADAS DE PREVIDENCIA COMPLEMENTAR, AS

SOCIEDADES DE FOMENTO MERCANTIL E AS ADMINISTRADORAS DE

CARTOES DE CREDITO

Entidades fechadas de previdencia complementar

Como estudado nas aulas 3 e 4, uma das subdivisões do SFN é o segmento de

previdência complementar. Tal segmento é normatizado pelo Conselho de

Gestão de Previdência Complementar (CGPC), tendo como entidade

supervisora a Secretaria de Previdência Complementar (SPC). As entidades

que operam neste segmento são chamadas de “entidades fechadas de

previdência complementar” , mais conhecidas como fundos de pensão.

As entidades fechadas de previdência complementar (fundos de pensão) são

organizadas sob a forma de fundação ou sociedade civil, sem fins lucrativos e

são acessíveis, exclusivamente:

1. aos empregados de uma empresa ou grupo de empresas ou aos

servidores da União, dos Estados, do Distrito Federal e dos Municípios

(entes denominados patrocinadores) ou

2. aos associados ou membros de pessoas jurídicas de caráter profissional,

classista ou setorial (denominadas instituidores)

Sociedades de fomento mercantil

São empresas que compram direitos creditórios de empresas comerciais,

antecipando recursos para a empresa originadora dos créditos. Tais empresas

não são consideradas instituições financeiras, não sendo fiscalizadas pelo

Bacen, pela CVM ou por qualquer outro órgão do Governo

23

24. O fomento mercantil (factoring) é uma operação comercial que soma a

prestação de serviços à compra de ativos. Ao adquirir os créditos de outra

empresa, a factoring (empresa que compra os créditos) fomenta a atividade

mercantil. O devedor do credito é a pessoa sacada. O factoring permite a

antecipação dos fluxos de caixa de uma empresa, viabilizando a solução de

problemas relativos à ausência de capital de giro. A empresa de factoring não

tem, pela Lei, o direito de regresso em uma operação de factoring.

Sociedades administradoras de cartões de crédito

São empresas que emitem cartões de crédito, que são utilizados para compras

em estabelecimentos credenciados. As administradoras de cartão de crédito,

também chamadas emissoras, utilizam-se das “bandeiras” existentes, firmando

acordos com estas empresas. No Brasil, grande parte das administradoras de

cartão são ou estão ligadas às instituições financeiras.

EXERCÍCIOS

1. Em relação a participação no SFN e possível afirmar que:

a) O factoring e tipicamente uma atividade comercial, não sendo, portanto,

característica de uma instituição financeira.

b) As entidades fechadas de previdência privada não são supervisionadas

pela SUSEP.

c) As empresas de factoring estão sujeitas a fiscalização do Banco Central

do Brasil.

d) Todas as administradoras de cartões de credito são fiscalizadas pela

CVM.

e) O Conselho Nacional de Gestão da Previdência Complementar expede

normas a serem seguidas pelas entidades abertas e fechadas de

previdência complementar.

Resposta: somente a letras “a” é correta.

2. (Banco de Brasília – 2001 – Cespe) Nas operações de fomento mercantil

(factoring),

I – não há captação de recursos.

II – os financiamentos são efetuados mediante o desconto de títulos.

III – ocorrem transações de natureza mercantil.

IV – o devedor é a empresa sacada.

A quantidade de itens certos é igual a

a) 0.

b) 1.

c) 2.

d) 3.

e) 4.

Resposta: a letras “D” é correta.

24

25. AULA 10

PRODUTOS E SERVICOS BANCÁRIOS – CAPTAÇÔES POR DEPÓSITOS

Como visto na aula 1, quando uma instituição financeira recebe recursos de

poupadores (investidores), ela está fazendo uma captação de recursos ou esta

contratando uma operação passiva. Nesta aula, serão estudadas as captações

de recursos realizadas por instituições financeiras por meio de depósitos:

1. Depósitos a vista (Contas-Correntes),

2. Depósitos a Prazo (CDB e RDB),

3. Depósitos de Poupança (Conta Poupança),

DEPÓSITOS A VISTA

E o tipo mais comum de conta. Também conhecido como conta-corrente. Pode

ser mantido por pessoas físicas e jurídicas de direito público ou privado e

constitui-se na principal fontes de recursos dos bancos. São recursos de livre

movimentação. As normas do SFN não permitem a remuneração de depósitos

à vista. Somente os bancos com carteira comercial podem captar recursos de

depósitos à vista. Tais depósitos podem ser movimentados por meio de

cheques.

Para abertura desta conta, o cliente deve preencher ficha-proposta com sua

identificação completa. A ficha-proposta deve conter, no mínimo, as seguintes

informações :

1. P essoas Físicas: nome completo, filiação, nacionalidade, data e local

de nascimento, sexo, estado civil, nome do cônjuge (se casado),

profissão, documento de identificação (tipo, número, data de emissão e

órgão emissor), inscrição no Cadastro de Pessoa Física - CPF.

2. P essoas Jurídicas: razão social, atividade principal, forma e data de

constituição, documentos, contendo as informações referidas na alínea

anterior, que qualifiquem e autorizem os represetantes, mandatários ou

prepostos a movimentar a conta, CNPJ e atos constitutivos,

devidamente registrados, na forma da lei, na autoridade competente.

Além destes itens, é indispensável a apresentação : endereço, telefones,

referências, data da abertura da conta e assinatura dos depositantes. As

instituições devem condicionar a abertura de conta para pessoas físicas

estejam inscritas no CPF. Tanto na abertura quanto nas atualizações cadastrais

a instituição deverá verificar a situação do titular da conta no CPF.

Se o titular da conta for menor ou incapaz : além da qualificação, é necessário

indicar uma pessoa responsável que o assistirá ou o representará nas

operações necessárias.

25

26. A instituição deverá arquivar, juntamente com a ficha-proposta, cópia dos

documentos apresentados. Eles poderão ser microfilmados e é obrigatório a

manutenção em arquivo até 5 anos após o encerramento da conta.

O CMN proíbe a concessão de talonário enquanto as informações prestadas não

houverem sido checadas ou quando forem constatadas irregularidades na

informação. Se o titular da conta estiver impedido de receber talão, a

movimentação vai ocorrer por meio eletrônico ou cheque avulso sem ônus para

o correntista. A IF não poderá criar limitações à sustação do pagamento de

cheques, mas poderá cobrar tarifa se existir cláusula prevendo na ficha-proposta;

É facultado à instituição a entrega de talonário pelo correio ou por empresas

especializadas desde que autorizada pelo depositante. O CMN facultou à IF a

abertura, manutenção ou encerramento de conta-corrente de depósito à vista

cujo titular figure ou tenha figurado no cadastro de emitentes de cheque sem

fundo. É vedado, no entanto, o fornecimento de talonário de cheques para

pessoas que ainda figurem neste cadastro.

Existe um tipo especial de conta que é a chamada conta-salário. Esta conta

não está sujeita às tarifas bancárias e não é movimentável por cheques.

DEPÓSITOS A PRAZO

Os depósitos a prazo caracterizam-se por terem data de resgate previamente

definida. Não têm livre movimentação. Podem ter remuneração pré e pós-fixada.

Isto quer dizer que a remuneração do depósito pode ser conhecida no

momento em que ele é feita (prefixada) ou somente no futuro (pos-fixada).

Os depósitos a prazo podem ser contratados com emissão de certificado (CDB)

e sem emissão (RDB). Os CDBs são um dos principais títulos emitidos por

bancos comerciais, de investimento, múltiplos e caixas econômicas. Esses

papéis podem ou não ter deságio em sua emissão. Tem como objetivo captar

recursos das pessoas físicas e jurídicas não financeiras. Essas operações

permitem que tais entidades obtenham dinheiro para emprestarem às

empresas que necessitem de numerário para financiar operações e negócios.

Parte destes recursos irão financiar captados na modalidade de CDB vão

financiar o crédito direto ao consumidor (CDC), empréstimos para capital de

giro das empresas e compra de bens e serviços.

O CDB pode ser transferido por endosso em preto (isto é, com o nome e

qualificação do endossatário), quando não for emitido de forma escritural. Não

pode ser prorrogado, mas renovado de comum acordo.

O Recibo de Depósito Bancário (RDB) é muito semelhante ao CDB,

diferenciando-se deste pelo fato de não poder ser resgatado antecipadamente.

Nos contratos de CDB, caso o investidor tenha uma emergência, existe a

26

27. possibilidade dele negociar o resgate antes do prazo programado. Nessa

situação, o banco irá compatibilizar a taxa ao prazo em que o dinheiro foi

investido. Para os RDB's essa possibilidade não existe.

DEPÓSITOS DE POUPANCA

Os depósitos de poupança foram criados na década de 60, para fortalecimento

da poupança popular. Tais depósitos estão vinculados ao crédito habitacional.

Seu rendimento anual eh de TR + 6% a.a. A apropriação mensal dos

rendimentos se da de forma pró rata, ou seja, todo mês é feita a apropriação

proporcional a 1/12 da remuneração anual. A movimentação é livre, mas há

perda de remuneração caso o saque seja feito antes de 1 mês do deposito do

recurso.

Somente os Bancos Múltiplos com carteira de crédito imobiliário, a Caixa

Econômica Federal, as sociedades de crédito imobiliário e as associações de

poupança e empréstimo podem receber depósitos de poupança. As sociedades

de crédito imobiliário e as associações de poupança e empréstimo podem,

mediante prévia autorização do Banco Central do Brasil, estabelecer convênios

com bancos múltiplos com carteira comercial e bancos comerciais para a

captação de depósitos de poupança.

Para efeito de rendimento, os depósitos efetuados em cheque, se honrados na

primeira compensação e independente do prazo necessário para tal, devem ser

considerados a partir do dia do depósito.

A poupança, como é dito no mercado, é um dinheiro carimbado, ou seja,

possui uma destinação previamente definida pelo Conselho Monetário Nacional.

Grande parte dos recursos captados sob a forma de poupança, mais

especificamente, no mínimo 65% destes, deverão ser aplicados em operações

no mercado imobiliário. Deste valor, pelo menos 80%, ou seja, 52% do total,

deve ser aplicado em operações de financiamento habitacional no âmbito do

Sistema Financeiro da Habitação – SFH.

Existem ainda recursos que são captados em depósitos de poupança rural pelo

Banco da Amazônia S.A., Banco do Brasil S.A. e Banco do Nordeste do Brasil

S.A. e deverão ter uma destinação diferente da poupança convencional. Destes

valores captados sob a forma de poupança rural, 15% do montante deve ser

depositado compulsoriamente no Banco Central do Brasil, no mínimo, 40%

deve ser mantido em operações de crédito rural e, no máximo, 45% dos

recursos podem ser aplicados em títulos da dívida pública federal, estadual,

municipal, depósitos interfinanceiros, financiamentos para habitação rural e

outros empréstimos.

EXERCÍCIOS

27

28. 1. (BB - 2002) Uma pessoa física foi abrir uma conta-corrente em uma

instituição bancária. No ato de abertura da conta, demandou que certas

informações fossem prestadas pelo banco e que essas informações estivessem

previstas em cláusulas explicativas na ficha-proposta, que é o contrato de

abertura da conta, celebrado entre o banco e a pessoa física. Em face dessa

situação, é dever do banco informar ao cliente:

f) o saldo médio mínimo exigido para a manutenção da conta.

g) as condições para fornecimento de talonário de cheques.

h) a necessidade de o cliente comunicar, por escrito, qualquer mudança de

endereço ou número de telefone..

i) as condições para a inclusão do nome do depositante no Cadastro de

Emitentes de Cheques sem Fundos.

j) que os cheques liquidados, uma vez microfilmados, poderão ser

destruídos.

Resposta: Todos os itens são verdadeiros.

2. (BB - 2003) Julgue os itens a seguir quanto aos tipos de conta bancária

existentes no mercado brasileiro.

a) Da conta de poupança, o dinheiro só pode ser sacado depois de um

prazo fixado por ocasião do depósito.

b) A conta de depósito a prazo foi criada com o fim específico de estimular

a economia popular e permite a aplicação de valores até R$ 1.000,00,

que passam a gerar rendimentos mensalmente.

c) A conta-salário — tipo especial de conta de depósito à vista destinada a

receber salários, vencimentos, aposentadorias, pensões e similares — é

movimentável por cheques e está sujeita aos regulamentos aplicáveis às

demais contas de depósitos, mas é isenta da cobrança de tarifas.

d) Na conta de depósito à vista, o dinheiro depositado fica à disposição do

titular para ser sacado a qualquer momento.

Resposta: Somente o item `d` é verdadeiro.

AULA 11

PRODUTOS E SERVICOS BANCÁRIOS –LETRAS DE CAMBIO E

COMMERCIAL PAPERS

28

29. As captações de recursos pelas empresas podem ser feitas diretamente junto

aos sócios, pela emissão de ações. Outra forma de captação é a contratação de

empréstimos e financiamentos junto as instituições financeiras. Uma terceira

forma de captação de recursos é a emissão de títulos de divida por parte de

tais entidades. Nesta aula, estudaremos os seguintes instrumentos de

captação:

1. As letras de cambio, muito utilizadas pelas financeiras, e

2. Os commercial papers, papeis emitidos pelas sociedades anônimas (SA).

AS LETRAS DE CÂMBIO

Representa um instrumento de captação típico das sociedades de credito,

financiamento e investimento, estando sempre relacionado com uma operação

comercial. Em uma operação de Letra de Câmbio existem três elementos

fundamentais: o mutuário é quem emite a Letra de Câmbio, confessando que

pagara um determinado valor no futuro; o aceitante é a sociedade de Crédito,

Financiamento e Investimento (financeira); e o tomador ou mutuante é o

investidor da Letra de Câmbio e, por isso, recebe um rendimento.

O fluxo de emissão, aceite e negociação pode ser visto desta maneira:

Aceitante Tomador

MÁQUINA

Financeira Investidor

Emitente

Mutuário

1 – O devedor emite a letra de câmbio e entrega a financeira

2 – A financeira dá o seu aceite e negocia com o investidor

3 – O investidor adquire os aceites cambiais emitidos pelas financeiras

A Letra de Câmbio é emitida por entidade não-financeira e usuários de bens e

serviços, existindo o aceite, bem como a coobrigação das sociedades de

crédito, financiamento e investimento (financeiras) e tem por finalidade a

obtenção de recursos por parte das financeiras, visando a financiar o

consumidor final.

COMMERCIAL PAPERS

A regulamentação brasileira denomina tais títulos como notas promissórias. E

uma nota promissória emitida por uma empresa no mercado externo para

captação de recursos à curto prazo, gerando portanto uma dívida de curto

29

30. prazo para a empresa. Tal captação é feita para atender necessidades

financeiras de uma empresa (expansão, investimentos, etc). É

caracteristicamente um titulo de curto prazo, emitido por empresas não

financeiras. Seu prazo maximo é de 6 meses, caso seja emitido por uma S.A.

de capital fechado, e de ateh um ano caso seja emitido por uma companhia

aberta. O commercial paper não pode oferecer garantias reais, podendo ser

garantido por fiança bancária.

O objetivo de tais títulos é facilitar para as empresa a obtenção de recursos de

curto prazo. Sua emissão é regulamentada pela CVM por meio da Instrução nº

134, de 1/11/90. É negociável em mercado secundário, ou seja, os títulos

podem ser negociados, após sua emissão, entre investidores. Tal negociação

normalmente ocorre com um desconto sobre o valor de emissão (também

chamado de valor de face).

EXERCÍCIOS

1. (CAIXA/1998) É ordem de pagamento

a) a ação ordinária.

b) a fatura.

c) a nota promissória.

d) warrant.

e) a letra de câmbio.

Resposta: Somente o item `e` é verdadeiro.

2. (Cespe/Banco do Brasil – 2001) Um commercial paper com vencimento em

120 dias, cujo valor nominal é de R$ 10.000,00, foi negociado por uma

empresa por R$ 9.400,00. Acerca dessa situação hipotética e de commercial

papers, julgue os itens abaixo.

a) Usualmente, no Brasil, o commercial paper é negociado no

mercado por um valor descontado, sendo recomprado pela

empresa emitente pelo seu valor de face, como na situação

hipotética em apreço.

b) Além dos juros pagos, a empresa emitente de commercial papers

incorre também em despesas de emissão.

c) O commercial paper é, de praxe, utilizado para a captação de

capital para investimentos de longo prazo das empresas.

d) A operação de commercial papers costuma ter como vantagens

agilidade e custo financeiro inferior ao das operações de

empréstimo bancário.

e) Na situação hipotética apresentada, a taxa de rentabilidade é

inferior a 1% ao mês.

Resposta: Os itens `c` e `e` são falsos.

30

31. AULA 12

PRODUTOS E SERVIÇOS FINANCEIROS – OPERAÇÕES DE CRÉDITO

A principal aplicação dos recursos captados por instituições financeiras é a

contratação das operações de crédito, mais conhecidas como empréstimos e

financiamentos. Tais operações também são chamadas de operações ativas.

Nesta aula, estudaremos os seguintes tipos de operações de crédito.

1. Hot Money

2. Contas Garantidas

3. Crédito Rotativo

4. Descontos de Títulos

5. Financiamento de Capital de Giro

HOT MONEY

O hot money pode ser definido como um empréstimo de curtíssimo prazo,

normalmente por um dia ou, no máximo, por 10 dias. A formação de taxa para

o hot money é definida pela taxa do CDI do dia da operação acrescido dos

custos do PIS (0,75%) e do COFINS (2,00%) sobre o faturamento da

operação. Por ser uma operação de curto prazo o hot money tem a vantagem

de permitir uma rápida mudança de posição no caso de uma variação brusca

nas taxas de juros para baixo.

CONTAS GARANTIDAS

Caracterizadas como empréstimos de curto prazo, para os quais o tomador

mantém sob a custódia de uma instituição financeira valores a receber junto a

seus clientes, numa proporção que garanta o pagamento do empréstimo, no

caso de inadimplência por parte do tomador. São semelhantes ao crédito

rotativo, exceto pelo fato de ter, obrigatoriamente, garantias vinculadas à

operação.

CRÉDITO ROTATIVO

São empréstimos em conta corrente, de natureza rotativa, com cobrança de

encargos mensais somente sobre os valores utilizados no período do contrato.

São direcionadas tanto para as pessoas físicas como jurídicas. Quanto às suas

modalidades, quando destinadas às pessoas físicas, denominam-se Cheque

Especial, e quando às jurídicas, Cheque Especial Empresa ou com o nome

genérico Empréstimos Em Conta Corrente.

Tanto para as pessoas físicas, quanto para as jurídicas, as amortizações são

parciais do saldo devedor, através de simples depósitos em conta, até a

liquidação total do débito; no vencimento do contrato, dá-se a liquidação do

saldo devedor. Os prazos variam de acordo com o período de captação dos

31

32. recursos. O que se faz normalmente é um contrato para um prazo de 180 dias,

com repactuação dos encargos a cada 30 dias.

DESCONTO DE TÍTULOS

É o adiantamento de recursos ao cliente feito pelo banco, sobre os valores

referenciados em duplicatas de cobrança ou notas promissórias, de forma a

antecipar o fluxo de caixa do cliente, que transfere o risco do recebimento de

suas vendas a prazo ao banco. O banco deve selecionar cuidadosamente a

qualidade de crédito das duplicatas de forma a evitar a inadimplência.

Nesta operação, a empresa emitente da duplicata transfere o título para o

banco, recebendo o líquido do valor nominal.

Nesta operação, o banco cobra juros, comissões e IOF, que será calculado

sobre o principal. Na data do vencimento do título, caso o mesmo não seja

liquidado, a empresa é a responsável pelo mesmo junto ao banco, efetuando o

pagamento do título acrescido de juros e multa pelo atraso.

FINANCIAMENTO DE CAPITAL DE GIRO

Destinados ao suprimento da necessidade de capital de giro de empresas.

Empréstimos vinculados a um contrato específico, contendo prazos, taxas,

valores e garantias. Através dessa modalidade de empréstimo, as empresas

garantem recursos para sua movimentação a curto prazo. A amortização do

empréstimo será negociada entre as partes.

EXERCÍCIOS

1. (CEF – 2004 – Fundação Carlos Chagas) Julgue o item correto, a partir das

afirmativas abaixo:

a) Sobre a operações de Crédito Rotativo não incidem juros e IOF.

b) Operações Hot Money são operações de empréstimo de curto e curtíssimo

prazos, demandas para cobrir as necessidades de longo prazo da empresa. O

custo dessas operações é baseado na taxa ao CDI do dia mais o spread

cobrado pelo banco.

c) As operações Hot Money são referenciadas pelo CDI – Certificado de

Depósito Interfinanceiro – e

as taxas são repactuadas diariamente.

d) Crédito Rotativo é uma linha de crédito aberta pelos bancos para

financiamento de investimentos

permanentes.

e) As operações de Crédito Rotativo, por serem simples de operar, não exigem

garantias.

Resposta: Somente o item c é verdadeiro.

2. (CEF – 2004 – Fundação Carlos Chagas) Julgue o item correto, a partir das

afirmativas abaixo

32

33. a) Nas operações de desconto bancário, o risco é assumido pela instituição

financeira.

b) A operação de Desconto de Títulos diz respeito ao adiantamento de recursos

ao cliente, feito pelo banco, como uma antecipação dos valores a pagar a seus

fornecedores.

c) Na operação de Desconto de Títulos, o valor liberado ao tomador é superior

ao valor nominal (valor de resgate) dos títulos, em razão do encargos

financeiros cobrados antecipadamente.

d) Nas operações de desconto bancário, a responsabilidade final da liquidação

do titulo negociado perante a instituição financeira, caso o cedente não pague

no vencimento, é do tomador de recursos, ou seja, o sacado.

e) A operação de Desconto de Títulos dá ao banco o direito de regresso, caso o

título não seja pago pelo sacado.

Resposta: Somente o item `e` é verdadeiro.

33

34. AULA 13

PRODUTOS E SERVIÇOS FINANCEIROS – OPERAÇÕES DE CRÉDITO

Nesta aula, estudaremos mais 3 tipos de operação de crédito. São eles:

1. Vendor Finance e Compror/Finance

2. Financiamento de Capital Fixo

3. Crédito Direto ao Consumidor

VENDOR FINANCE E COMPROR FINANCE

Operação realizada visando permitir ao comerciante o recebimento à vista de

vendas realizadas a prazo, com a intermediação de uma instituição financeira.

A seguir são apresentadas duas representações de operações de credito. A

primeira, sem a presença do vendor.

A segunda representação apresenta a intermediação de uma instituição

financeira, com o contrato de vendor com o comerciante vendedor.

34

35. Neste tipo de operação, a empresa vendedora transfere seu crédito ao banco

em troca de uma taxa. Os impostos e taxas serão menores, já que a empresa

não embute o valor dos impostos e taxas no valor da mercadoria. Um

exemplo: A empresa “A” efetua uma operação de venda a prazo cliente “B”, no

valor de $ 20.000,00. Se não houver a operação de Vendor, o valor final da

operação será de $ 21.500,00. Já com a operação de Vendor, o valor que a

empresa “A” cobrará do banco será de $ 20.000,00, enquanto o mesmo

financiará as mercadorias para o cliente “B”, no valor de $ 21.230,00.

O Compror Finance é uma operação inversa ao vendor finance, ocorrendo

quando pequenas indústrias vendem para grandes redes comerciais. Neste

caso o fiador do contrato é o próprio comprador. É um instrumento que dilata

o prazo de pagamento de compras para os adquirentes, sem envolver o

vendedor, tendo em vista que a instituição financeira financia a aquisição.

FINANCIAMENTO DE CAPITAL FIXO

35

36. O capital fixo é representando por máquinas, equipamentos, imóveis,

instalações, etc. Em muitos casos é muito difícil as empresas terem condições

para efetuarem investimentos em bens fixos, pois seria necessária uma

descapitalização para a aplicação nas aquisições de tais bens. As instituições

financeiras dispõem de recursos destinados ao financiamento de bens fixos.

Tais recursos podem ter origem própria ou através de repasses de órgãos do

governo ou de recursos obtidos no exterior para tal finalidade. Várias são as

linhas de financiamento para a aquisição de capital fixo, inclusive com recursos

oriundos do BNDES. As operações de arrendamento mercantil podem ser vistas