Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Cuadro sinoptico

Ähnlich wie Cuadro sinoptico (20)

Mehr von nohoramile

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Cuadro sinoptico

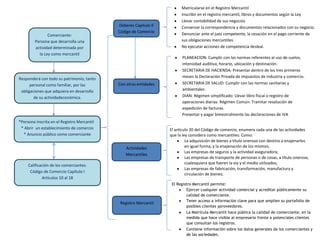

- 1. Matricularse en el Registro Mercantil Inscribir en el registro mercantil, libros y documentos según la Ley Llevar contabilidad de sus negocios Deberes Capitulo II Conservar la correspondencia y documentos relacionados con su negocio. Código de Comercio Denunciar ante el juez competente, la cesación en el pago corriente de Comerciante: Persona que desarrolla una sus obligaciones mercantiles actividad determinada por No ejecutar acciones de competencia desleal. la Ley como mercantil PLANEACION: Cumplir con las normas referentes al uso de suelos, intensidad auditiva, horario, ubicación y destinación. SECRETARIA DE HACIENDA: Presentar dentro de los tres primeros meses la Declaración Privada de impuestos de industria y comercio. Responderá con todo su patrimonio, tanto personal como familiar, por las Con otras entidades SECRETARIA DE SALUD: Cumplir con las normas sanitarias y obligaciones que adquiera en desarrollo ambientales. de su actividadeconómica. DIAN: Régimen simplificado: Llevar libro fiscal o registro de operaciones diarias. Régimen Común: Tramitar resolución de expedición de facturas. Presentar y pagar bimestralmente las declaraciones de IVA *Persona inscrita en el Registro Mercantil * Abrir un establecimiento de comercio El artículo 20 del Código de comercio, enumera cada una de las actividades * Anuncio público como comerciante que la ley considera como mercantiles: Como: La adquisición de bienes a título oneroso con destino a enajenarlos Actividades en igual forma, y la enajenación de los mismos; An Las empresas de seguros y la actividad aseguradora; Mercantiles Las empresas de transporte de personas o de cosas, a título oneroso, cualesquiera que fueren la vía y el medio utilizados; Calificación de los comerciantes. Las empresas de fabricación, transformación, manufactura y Código de Comercio Capítulo I circulación de bienes; Artículos 10 al 18 El Registro Mercantil permite: Ejercer cualquier actividad comercial y acreditar públicamente su An calidad de comerciante. Tener acceso a información clave para que amplíen su portafolio de Registro Mercantil posibles clientes yproveedores. La Matrícula Mercantil hace pública la calidad de comerciante, en la medida que hace visible al empresario frente a potenciales clientes que consultan los registros. Contiene información sobre los datos generales de los comerciantes y de las sociedades.

- 2. LAS SOCIEDADES Se constituye mediante escritura pública Sociedad colectiva (& cía., entre dos o más socios quienes responden Los socios gestores Hermanos o e Hijos) solidaria, ilimitada y subsidiariamente por responden solidaria, todas las operaciones sociales. ilimitada y por las Sociedades Personales: Son aquellas operaciones. Los donde los socios se conocen entre sí y socios capitalistas o tanto la sociedad como los socios comanditarios solo Se constituye mediante escritura pública responden con la totalidad de su Sociedad en comandita simple responden por sus entre uno o más socios gestores y uno o patrimonio. (& Cía. S. en C.) respectivos aportes. más socios comanditarios o capitalistas. Se constituye mediante escritura pública entre mínimo cinco accionistas quienes responden hasta por el monto o aporte de Sociedad Anónima (S.A.) capital respectivo que han suministrado para la sociedad. Sociedades Capitalistas:Son aquellas en Sociedad en comandita por las que no se saben quiénes son los Se constituye mediante escritura pública acciones (nombre o apellido de socios y estos responden hasta el monto entre uno o más socios gestores y por lo uno o más socio seguido de “& de sus aportes. menos 5 socioscapitalistas. Cía. SCA”) Se constituye con documento privado por Sociedades por acciones sus signatarios o por escritura Pública simplificadas (SAS) entre una o más de un socio.

- 3. Se constituye mediante escritura pública entre mínimo 2 socios y máximo 25, quienes responden con sus respectivos aportes, y en algunos casos según el Código de Comercio artículos 354, 355 y Sociedad Limitada (Ltda) 357, se puede autorizar la responsabilidad ilimitada y solidaria, para alguno de los socios Sociedades de naturaleza mixta: Son aquellas en la que todos los socios se conocen entre sí, pero solo responden por las obligaciones hasta el monto de sus aportes. Los socios gestores Sociedad Limitada responden solidaria, Sociedad Colectiva Sociedad en Comandita simple Se constituye mediante escritura pública ilimitada y por las Sociedad en Comandita simple (nombre o apellido de uno o más entre uno o más socios gestores y uno o operaciones. Los socio seguido de “& Cía. S. en C.) Sociedad anónima más socioscomanditarios o capitalistas. socios capitalistas o Sociedad en comandita por acciones comanditarios solo responden por sus respectivos aportes.

- 4. TRANSFORMACION FUSION ENCISION Es una reforma estatutaria por medio de Es una reforma estatutaria en la cual la Es una reforma estatutaria en la cual una la cual una sociedad (escindente) traspasa sociedad cambia de tipo societario. Por o más sociedades se disuelven sin parte de sus activos y/o pasivos en bloque, ejemplo deja de ser sociedad limitada y liquidarse y traspasan todos sus activos, a una o varias sociedades ya constituidas o pasa a ser Sociedad Anónima pasivos, derechos y obligaciones a otra(s) a una o varias que se constituyen llamadas sociedad(es) existente o a una Nueva. Beneficiarias. Debe ser aprobada en reunión de Junta Autorización de la superintendencia Reforma de los estatutos de la de Socio(s) o Asamblea de Accionistas, respectiva si alguna de las sociedades sociedad encindente y estatutos de las de la cual se levantará un acta donde se se encuentre sometida a vigilancia. sociedades o reformas a las deja constancia de las modificaciones Copia de las Actas de asamblea de sociedades existentes. efectuadas a los estatutos. accionistas socios Autorización de la superintendencia Balances generales de las sociedades respectiva si alguna de las sociedades fusionadas y balance consolidado de se encuentre sometida a vigilancia. la absorbente o nueva sociedad. Copia de las Actas de asamblea de accionistas socios Estados Financieros por Contador o Revisor Fiscal de cada una de las sociedades participantes. La fusión, transformación y escisión de las sociedades comerciales y civiles se formaliza mediante escritura pública, salvo en los casos de las Empresas Unipersonales, las Sociedades por Acciones Simplificadas y las Sociedades de la Ley 1014 de 2006

- 5. LAS EMPRESAS Factor Persona = Talento Capital = Aportes efectivo, mercancías, Trabajo = Actividad para lograr el Humano maquinaria, equipo tecnológico, muebles y otros objetivo Comerciales 1. Personas Naturales (Con Ánimo de Lucro) 2. Personas Jurídicas Sociedades Comerciales Inst. del sector Financiero y asegurador Pretenden una utilidad Inst. del mercado de valores con su actividad Inst. del mercado cambiario 3. Empresas Unipersonales 1. Sector Cooperativo No Comerciales 2. Cajas de Compensación Familiar (Sin Ánimo de Lucro) 3. Fondos mutuos de inversión Clasificación 4. Fondos de empleados Prestación de un 5. Asociaciones mutuales por Objetivo servicio especifico 6. Sindicatos como salud, educación 7. Corporaciones Civiles y otros 8. Fundaciones de beneficencia 9. Otros Otras 1. Sociedades de Hecho 2. Cuentas en participación Pretenden una utilidad 3. Patrimonio Autónomo con su actividad sin estar 4. Consorcios constituidas legalmente 5. Uniones temporales como sociedades

- 6. Clasificación por Tipo de Actividad Agropecuarias Mineras Industriales Comerciales Servicios Producen bienes Explotación de los Su objetivo es Compra y venta de Prestan servicios para agrícolas y pecuarios recursos del subsuelo transformar la materia productos naturales, satisfacer necesidades en grandes cantidades (Petroleras, auríferas, prima en productos semielaborados, y de la comunidad (salud, (Granjas avícolas, piedras preciosas y terminados (Fabrica terminados (distribuidoras, educación, servicios porcinas, invernaderos) otros minerales) telas, muebles, calzado) supermercados) públicos, universidades) Según su procedencia del capital Privadas Oficiales o Públicas Economía Mixta Las que para su constitución y Las que para su funcionamiento necesitan funcionamiento reciben aportes Las que reciben aportes de aportes de personas o del Estado; ejemplos: particulares y del Estado; entidades particulares; hospitales departamentales, ejemplo: universidades ejemplos: centros educativos colegios nacionales. semioficiales. privados, supermercado de propiedad de una familia.

- 7. Según numero de Según Tamaño propietarios LAS MIPYME: Micro Pequeña y Mediana PERSONAS NATURALES: Empresas con Empresa: Unidad de explotación propietario único. económica por persona natural o jurídica en actividades empresariales, industriales, comerciales o de servicio rural y urbana EMPRESAS UNIPERSONALES: Persona natural o Jurídica que reuniendo requisitos LAS MICROEMPRESAS: Unidades para ejercer unidad mercantil o no, destina económicas con más de 10 trabajadores y parte de sus activos para la realización de con activos fijos que no superen los 501 la misma. SMLV. PEQUEÑA EMPRESA: Poseen entre 11 y 50 trabajadores y sus activos deben estar entre SOCIEDADES: Empresas de propiedad de los 501 y 5001 SMLV. dos o más personas llamadas socios. MEDIANA EMPRESA: Poseen entre 51 y 200 trabajadores y sus activos deben estar entre los 5001 y 15000 SMLV. GRAN EMPRESA: Poseen más de 200 trabajadores y sus activos superan los 15000 SMLV.

- 8. PASOS PARA LA FORMALIZACION DE UNA EMPRESA 2. Idea de negocio o plan de empresa 1. RUT Registro Único Tributario 4. RUE Registro Único Empresarial 3. Elaborar documento de constitución de la sociedad (Persona Jurídica) 5. Diligenciamiento formularios para 6. Registro Matricula Mercantil CCB formalizar la empresa Documentos PERSONA NATURAL PERSONA JURIDICA ESTABLECIMIENTO DE COMERCIO Original Documento de identidad Original Documento de identidad Registro Único Tributario RUT Registro Único Empresarial RUE Registro Único Tributario Registro Único Empresarial RUE Registro Matricula Mercantil CCB Registro Único Empresarial Carátula única empresarial y anexo Carátula única empresarial y anexo de de matrícula mercantil matricula mercantil Registro Matricula Mercantil CCB Registro Matricula Mercantil CCB Estatutos de la persona jurídica (documento privado o público)

- 9. Comprensible: Cuando es clara y Fácil de Cualidades Concepto Es la ciencia y técnica que enseña a recopilar, entender clasificar y registrar, de una forma sistemática y Útil: Cuando es confiable y oportuna. estructural, las operaciones mercantiles realizadas Confiable: Cuando representa fielmente los por una empresa, con el fin de producir informes hechos económicos que, analizados e interpretados, permitan planear, controlar y tomar decisiones sobre la actividad de la Comparable: Cuando se prepara sobre bases LA CONTABILIDAD empresa. comparables. Duran te el siglo XV la técnica contable sufrió un impacto En la antigüedad existieron pueblos que se distinguieron por fuerte, por lo que se considera la gestación de las bases de ser grandes mercaderes, como los fenicios en Asia y los lo que se conoce hoy como Contabilidad, en este periodo se venecianos en Europa, estos pueblos desarrollaron formas le atribuyó la paternidad de la Contabilidad al monje Luca primitivas de contabilización de sus operaciones, se han Paccioli, quien protocolizó un esquema rudimentario para encontrado evidencias de este tipo de registro a épocas tan registrar operaciones mercantiles. lejanas como 3000 años antes de nuestra era. OBJETIVOS RAMAS 1. Obtener en cualquier momento una información ordenada Contabilidad Oficial: Registra actividades comerciales de las y sistemática sobre el desenvolvimiento económico y empresas del estado y se rige por las normas expedidas por la financiero de la empresa. Contaduría General de la Nación. 2. Establecer en término monetarios, la cuantía de los Contabilidad de Servicios: Registra actividades comerciales bienes, deudas y el patrimonio que posee la empresa. 3. Llevar un control de los ingresos y egresos. desarrollas por empresas prestadoras de servicios. 4. Facilitar la planeación, ya que no solo da a conocer los Contabilidad Bancaria: Registra operaciones de los bancos o efectos de una operación mercantil, sino que permite corporaciones de ahorro y crédito. prever situaciones futuras. Contabilidad Comercial: Registra y controla las actividades 5. Determinar las utilidades o pérdidas obtenidas al finalizar referentes a la compra y venta de mercancías, en las el ciclo contable. empresas comerciales. 6. Servir de fuente fidedigna de información ante terceros Contabilidad de Costos: Registra operaciones económicas que (proveedores, bancos y Estado). determinan el costo de los productos semielaborados y terminados, en las empresas industriales.

- 10. Ente Económico: Empresa, actividad económica organizada para la cual se deben controlar los recursos. Periodo: El ente económico debe preparar y difundir periódicamente estados financieros, durante su existencia. Valuación o medición: Los recursos como los hechos económicos que los afecten deben ser apropiadamente cuantificados en términos de la unidad de medida. Son criterios de medición Costo NORMAS BASICAS histórico, valor del mercado, valor de reposición y valor presente. Continuidad: Los recursos y hechos económicos deben contabilizarse teniendo en cuenta si el ente económico va a continuar o no en periodos futuros. Unidad de medida: Los recursos y los hechos económicos deben manejarse con una misma unidad de medida monetaria funcional (signo monetario de medio económico) Esencia sobre forma:Los recursos y hechos económicos deben ser reconocidos y revelados de acuerdo con su esencia o realidad económica y no únicamente en su forma legal. Importancia relativa o materialidad. La información contable debe mostrar aspectos importantes de la entidad, susceptibles de ser cuantificados en unidades monetarias. Asociación: Se deben asociar con los ingresos devengados en cada periodo los costos y gastos incurridos para producir tales ingresos, registrando unos y otros simultáneamente de resultados.