Weitere ähnliche Inhalte

Ähnlich wie Analise financeira e df

Ähnlich wie Analise financeira e df (20)

Analise financeira e df

- 1. © Lidel-Edições Técnicas

Prática Financeira II – Gestão Financeira

16

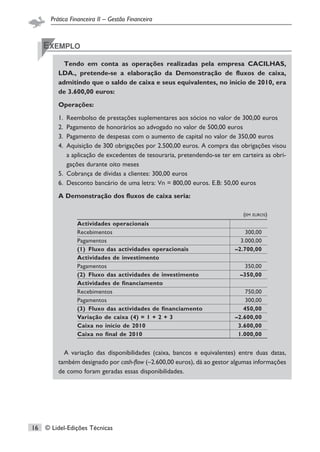

EXEMPLO

Tendo em conta as operações realizadas pela empresa CACILHAS,

LDA., pretende-se a elaboração da Demonstração de fluxos de caixa,

admitindo que o saldo de caixa e seus equivalentes, no início de 2010, era

de 3.600,00 euros:

Operações:

1. Reembolso de prestações suplementares aos sócios no valor de 300,00 euros

2. Pagamento de honorários ao advogado no valor de 500,00 euros

3. Pagamento de despesas com o aumento de capital no valor de 350,00 euros

4. Aquisição de 300 obrigações por 2.500,00 euros. A compra das obrigações visou

a aplicação de excedentes de tesouraria, pretendendo-se ter em carteira as obri-

gações durante oito meses

5. Cobrança de dívidas a clientes: 300,00 euros

6. Desconto bancário de uma letra: Vn = 800,00 euros. E.B: 50,00 euros

A Demonstração dos fluxos de caixa seria:

A variação das disponibilidades (caixa, bancos e equivalentes) entre duas datas,

também designado por cash-flow (–2.600,00 euros), dá ao gestor algumas informações

de como foram geradas essas disponibilidades.

Actividades operacionais

Recebimentos 300,00

Pagamentos 3.000,00

(1) Fluxo das actividades operacionais –2.700,00

Actividades de investimento

Pagamentos 350,00

(2) Fluxo das actividades de investimento –350,00

Actividades de financiamento

Recebimentos 750,00

Pagamentos 300,00

(3) Fluxo das actividades de financiamento 450,00

Variação de caixa (4) = 1 + 2 + 3 –2.600,00

Caixa no início de 2010 3.600,00

Caixa no final de 2010 1.000,00

(em euros)

- 2. © Lidel-Edições Técnicas

Gestão Financeira a Curto Prazo CAP I

17

EXEMPLO

Consideremos os seguintes dados referentes à sociedade EXTREMOZ, LDA:

Balanços funcionais

Variação20102009Aplicações

Activo fixo

Activos fixos tangíveis 2.706,49 10.729,67 8.023,18

Activos fixos intangíveis 444,63 444,63

2.706,49 11.174,30 8.467,81

Necessidades cíclicas

Inventários 18.045,56 39.620,69 21.575,13

Dívidas de exploração c/prazo 3.485,80 3.485,80

Outras 359,11 1.000,00 640,89

18.404,67 44.106,49 25.701,82

Tesouraria activa

Dívidas a receber extra-exploração 3.673,49 –3.673,49

Disponibilidades 1.005,35 11.608,31 10.602,96

TOTAL 25.790,00 66.889,10 41.099,10

Variação20102009Origens

Capitais permanentes

Capitais próprios –447,3 57.374,38 54.622,08

Recursos cíclicos

Fornecedores 3.286,84 3.286,84

Dívidas de exploração c/prazo 2.266,3 –2.266,34

2.266,34 3.286,84 1.020,50

Tesouraria passiva

Dívidas a pagar extra-exploração 23.971,00 6.227,88 –14.543,48

Total 25.790,00 66.889,10 41.099,10

O conceito simples de cash-flow está relacionado com a variação das disponi-

bilidades. No caso anterior é de 10.602,96 euros. Como se pode verificar na

Demonstração de fluxos de caixa apresentada na página seguinte. Contudo, este

valor não nos dá informações sobre o modo como essas disponibilidades foram gera-

das. É preciso apurar o contributo de cada actividade, operacional, de investimento e

de financiamento. Daí a necessidade de elaborar a Demonstração dos fluxos de caixa

que explique a variação das disponibilidades e de apurar o cash-flow da empresa ao

longo do ciclo financeiro.

(em euros)

- 3. © Lidel-Edições Técnicas

Aplicações Financeiras CAP II

99

EXERCÍCIO

O Director financeiro da sociedade, Jorge Gomes, analisou as diversas aplicações financeiras de

curto prazo. São várias as alternativas de financiamento num prazo de 3 meses para o excedente

de tesouraria.

1 – Bilhetes do tesouro a 3 meses, à taxa de 4,9%, com valor nominal de 40.500,00 euros e emitidos a

desconto por dentro.

2 – Depósito a prazo, à taxa Euribor a 1 mês: 4,8%. Spread de 0,3%.

3 – Desconto a pp de fornecedores. PMP: 45 dias. Os fornecedores estão a conceder um desconto de pp

de 0,3% para uma liquidação de facturas, até 10 dias após a data da factura.

4 – Fundo de tesouraria GALIS, com uma taxa de rendibilidade nominal anual de 5,7%.

5 – Depósito no MMI (Mercado Monetário Interbancário) à taxa Euribor a 3 meses, 4,8%, deduzida de

um spread de 0,5%.

Resolução

- 4. © Lidel-Edições Técnicas

Prática Financeira II – Gestão Financeira

100

• Análise da Rendibilidade

1 – Bilhetes do tesouro

40.500,00 365

R = ( – 1)×

40.000,00 90

R = 0,0506 ou seja 5,06%

2 – Depósito a prazo

0,045 × 30 365

R = [(1 + )90/30

– 1] ×

360 90

R = 0,0457 ou seja 4,57%

3 – Desconto de pp

0,003 365

R = [(1 + )90/35

– 1] ×

1 – 0,003 90

R = 0,0314 ou seja 3,14%

4 – Fundos de tesouraria

0,057 365

R = [(1 + )90

– 1] ×

365 90

O fundo de tesouraria é capitalizado diariamente.

R = 0,05739, ou seja, 5,73%

5 – Depósito no MMI (Mercado monetário interbancário)

R = 4,8% – 0,5% ⇔ R = 4,3%

• Análise da Liquidez

A liquidez está relacionada com a transformação dos valores investidos em disponibilidades:

– Se os Bilhetes do tesouro forem levantados antes do prazo há penalizações. Dentro dos produtos em

estudo, são dos que apresentam uma liquidez mais baixa.

– No Fundo de tesouraria, se for respeitado o prazo de pré-aviso, não há penalização. Elevada Liquidez.

– No Depósito a prazo só há penalização se for desmobilizado no 1º mês. Boa liquidez.

– No desconto de pp, o período mínimo é de 35 dias. Não há possibilidade de desmobilização durante

este período. Baixa liquidez.

– Depósito no MMI tem uma elevada liquidez.

- 5. © Lidel-Edições Técnicas

Prática Financeira II – Gestão Financeira

128

Em que:

A – Valor do empréstimo

i – Taxa de juro

n – Prazo

t – varia de 1 a n

Isa – Taxa de imposto de selo na abertura do crédito

Isj – Taxa de imposto de selo sobre os juros

EXEMPLO

Empréstimo bancário em euros:

• Valor: 945.000 euros

• Taxa de juro fixa de 5,5%

• Período de carência: 1 semestre

• Imposto de selo de abertura de crédito: 0,5% ou seja 945.000 × 0,5% = 4725

euros

• Imposto de selo sobre juros: 4%

• IRC: 35%

• 5 prestações constantes

Apuramento do All in Cost:

a

5 12,75% = [1 – (1 + 2,75%)5] ÷ 2,75%

= 4,612581864

945.000 = C × 4,612581864

C = 204.874,41 euros

Semestres

Dívida

inicial

Amortização Juros Prestação

Efeito fiscal

de juros

Imposto

de selo

Efeito

fiscal

imposto

de juros

Efeito fiscal

imposto de

selo abertura

de crédito

Outflow

1

2

3

4

5

6

945.000,00

945.000,00

766.113,09

582.306,78

393.445,81

199.391,16

178.886,91

183.806,30

188.860,98

194.054,65

199.391,16

25.987,50

25.987,50

21.068,11

16.013,44

10.819,76

5.483,26

204.874,41

204.874,41

204.874,41

204.874,41

204.874,41

18.191,25

12.978,54

5.706,06

1.039,50

1.039,50

842,72

640,54

432,79

219,33

727,65

519,14

228,24

551,25

551,25

551,25

27.027,00

186.443,76

205.717,14

191.466,02

205.307,20

198.608,19

(em euros)

- 6. © Lidel-Edições Técnicas

Prática Financeira II – Gestão Financeira

130

EXEMPLO

Empréstimo obrigacionista em euros, por um prazo de três anos:

• Valor nominal: 945.000,00 euros

• Valor de emissão: 125%

• Despesas de emissão: 1%

• Prémio de reembolso: 20%

• Taxa de juro fixa de 5,75%. Taxa de juro nominal com capitalizações semestrais

• Reembolso de capital em partes iguais no 2.º ano e no 3.º ano

• Pagamento dos juros de 6 em 6 meses

• IRC=35%

Apuramento do All in Cost:

Outflow = 1 + 2 – 3 – 4 + 5 + 6 – 7

Em que:

• Valor de emissão: 1.181.250 euros (945.000 × 125%)

• Taxa efectiva semestral: 5,75% ÷ 2 = 2,875%

• Despesas de emissão: 945.000 × 1% = 9.450 euros

• Prémio de reembolso: 945.000 × 20% =189.000 euros

• Prémio de emissão: 945.000 × 25% = 236.250 euros

• Efeito fiscal de prémios de emissão: (236.250 × 25%) ÷ 3 = 27.562,50 euros

Semestres

Dívida

inicial

Amortização

(1)

Juros

(2)

Efeito

fiscal de

juros

(3)

Efeito

fiscal das

despesas

de emissão

(4)

Efeito fiscal

de prémios

de emissão

(5)

Prémio de

reembolso

(6)

Efeito

fiscal do

prémio de

reembolso

(7)

Outflow

1

2

3

4

5

6

945.000,00

945.000,00

945.000,00

945.000,00

945.000,00

945.000,00

472.500,00

567.000,00

27.168,75

27.168,75

27.168,75

27.168,75

13.584,39

13.584,38

19.018,13

19.018,13

9.509,06

1.102,50

1.102,50

1.102,50

27.562,50

27.562,50

27.562,50

94.500,00

113.400,00

22.050,00

22.050,00

22.050,00

27.168,75

12.560,63

27.168,75

579.560,63

13.584,38

688.885,31

(em euros)

- 7. © Lidel-Edições Técnicas

Planeamento Financeiro a Curto Prazo CAP IV

241

EXERCÍCIO

Orçamento de Tesouraria do 1.º semestre de 2011 da empresa VILA REAL:

A empresa tem descobertos de tesouraria em Fevereiro, Março e Abril. A empresa vai calcular os mon-

tantes financeiros necessários à cobertura dos descobertos periódicos e, ao mesmo tempo, constituir

disponibilidades mínimas (300,00 euros a partir de Fevereiro). Pelo que terá de estudar as formas de

financiamento mais convenientes, quer em valor quer em prazos.

Na elaboração do orçamento financeiro para o primeiro semestre consideremos a taxa de juro de 20%.

Teríamos de financiar:

– Em Fevereiro: Descoberto bancário (600,00 euros) e disponibilidades mínimas (300,00 euros);

– Em Março: Descoberto bancário (1.600,00 euros) e disponibilidades mínimas (300,00 euros);

– Em Abril: Descoberto bancário (500,00 euros) e disponibilidades mínimas (300,00 euros).

Numa primeira aproximação, podíamos considerar os seguintes financiamentos:

– Um financiamento de 950,00 euros em Fevereiro com a amortização de 40% em Maio e outra de

60% em Junho;

– Um financiamento de 1.100,00 euros em Março a amortizar em Junho.

Orçamento financeiro – 1.ª aproximação:

Descrição Jan. Fev. Mar. Abr. Mai. Jun.

Recebimentos 9.400,00 10.000,00 11.000,00 12.400,00 13.400,00 16.000,00

Pagamentos 9.700,00 10.800,00 12.000,00 11.300,00 12.300,00 14.000,00

Saldo – 300,00 – 800,00 – 1.000,00 1.100,00 1.100,00 2.000,00

Saldo (início) 500,00 200,00 – 600,00 – 1.600,00 – 500,00 600,00

Saldo do mês – 300,00 – 800,00 – 1.000,00 1.100,00 1.100,00 2.000,00

Saldo (fim do mês) 200,00 – 600,00 – 1.600,00 – 500,00 600,00 2.600,00

(em euros)

Descrição Jan. Fev. Mar. Abr. Mai. Jun.

Saldo (início) 500,00 200,00 293,00 338,00 1438,00 2.158,00

Saldo do mês – 300,00 – 800,00 – 1.000,00 1.100,00 1.100,00 2.000,00

Saldo (fim do mês) 200,00 – 600,00 – 707,00 1.438,00 2.538,00 4.158,00

Empréstimos 950,00 1.100,00

200,00 350,00 393,00 1.438,00 2.538,00 4.158,00

Juros 57,00 55,00

Amortizações 380,00 1.670,00

Saldo final 200,00 293,00 338,00 1.438,00 2.158,00 2.488,00

(em euros)

- 8. © Lidel-Edições Técnicas

Prática Financeira II – Gestão Financeira

318

EXERCÍCIO

O Hotel Ponderosa localizado no Alentejo considerou os seguintes dados para a elaboração dos

orçamentos para 2011:

Folha de cálculo: Dados