Weitere ähnliche Inhalte

Was ist angesagt?

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie La contabilidad: plan de cuentas, diario general y mayorización

Ähnlich wie La contabilidad: plan de cuentas, diario general y mayorización (20)

La contabilidad: plan de cuentas, diario general y mayorización

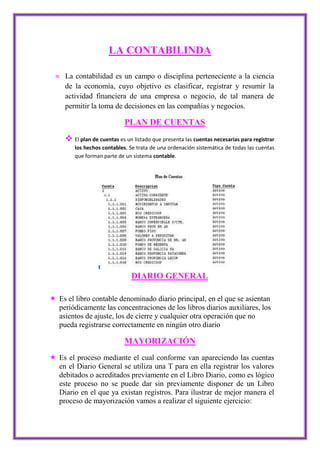

- 1. LA CONTABILINDA<br />La contabilidad es un campo o disciplina perteneciente a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir la actividad financiera de una empresa o negocio, de tal manera de permitir la toma de decisiones en las compañías y negocios.<br />PLAN DE CUENTAS<br />El plan de cuentas es un listado que presenta las cuentas necesarias para registrar los hechos contables. Se trata de una ordenación sistemática de todas las cuentas que forman parte de un sistema contable.<br />DIARIO GENERAL<br />Es el libro contable denominado diario principal, en el que se asientan periódicamente las concentraciones de los libros diarios auxiliares, los asientos de ajuste, los de cierre y cualquier otra operación que no pueda registrarse correctamente en ningún otro diario<br />MAYORIZACIÓN<br />Es el proceso mediante el cual conforme van apareciendo las cuentas en el Diario General se utiliza una T para en ella registrar los valores debitados o acreditados previamente en el Libro Diario, como es lógico este proceso no se puede dar sin previamente disponer de un Libro Diario en el que ya existan registros. Para ilustrar de mejor manera el proceso de mayorización vamos a realizar el siguiente ejercicio:<br />BALANCE<br />