Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Examen monotributo

Ähnlich wie Examen monotributo (20)

Mehr von mercedessanchezv

Mehr von mercedessanchezv (20)

Examen monotributo

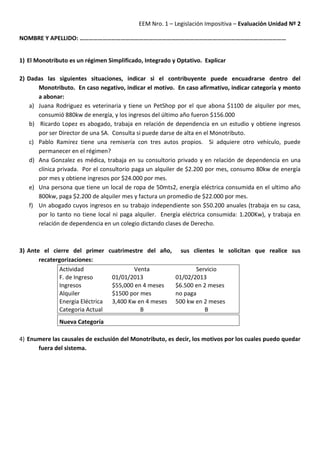

- 1. EEM Nro. 1 – Legislación Impositiva – Evaluación Unidad Nº 2 NOMBRE Y APELLIDO: ……………………………………………………………………………………………………………………… 1) El Monotributo es un régimen Simplificado, Integrado y Optativo. Explicar 2) Dadas las siguientes situaciones, indicar si el contribuyente puede encuadrarse dentro del Monotributo. En caso negativo, indicar el motivo. En caso afirmativo, indicar categoría y monto a abonar: a) Juana Rodriguez es veterinaria y tiene un PetShop por el que abona $1100 de alquiler por mes, consumió 880kw de energía, y los ingresos del último año fueron $156.000 b) Ricardo Lopez es abogado, trabaja en relación de dependencia en un estudio y obtiene ingresos por ser Director de una SA. Consulta si puede darse de alta en el Monotributo. c) Pablo Ramirez tiene una remisería con tres autos propios. Si adquiere otro vehículo, puede permanecer en el régimen? d) Ana Gonzalez es médica, trabaja en su consultorio privado y en relación de dependencia en una clínica privada. Por el consultorio paga un alquiler de $2.200 por mes, consumo 80kw de energía por mes y obtiene ingresos por $24.000 por mes. e) Una persona que tiene un local de ropa de 50mts2, energía eléctrica consumida en el ultimo año 800kw, paga $2.200 de alquiler mes y factura un promedio de $22.000 por mes. f) Un abogado cuyos ingresos en su trabajo independiente son $50.200 anuales (trabaja en su casa, por lo tanto no tiene local ni paga alquiler. Energía eléctrica consumida: 1.200Kw), y trabaja en relación de dependencia en un colegio dictando clases de Derecho. 3) Ante el cierre del primer cuatrimestre del año, recatergorizaciones: Actividad Venta F. de Ingreso 01/01/2013 Ingresos $55,000 en 4 meses Alquiler $1500 por mes Energia Eléctrica 3,400 Kw en 4 meses Categoria Actual B sus clientes le solicitan que realice sus Servicio 01/02/2013 $6.500 en 2 meses no paga 500 kw en 2 meses B Nueva Categoría 4) Enumere las causales de exclusión del Monotributo, es decir, los motivos por los cuales puedo quedar fuera del sistema.

- 2. EEM Nro. 1 – Legislación Impositiva – Evaluación Unidad Nº 2 NOMBRE Y APELLIDO: ……………………………………………………………………………………………………………………… 1) ¿Cuál es la finalidad del Monotributo? 2) Dadas las siguientes situaciones, indicar si el contribuyente puede encuadrarse dentro del Monotributo. En caso negativo, indicar el motivo. En caso afirmativo, indicar categoría y monto a abonar: a) Un abogado recibido de la UBA con ingresos por $190.000 b) Tengo tres locales en la costa atlántica de venta de ropa, mi facturación anual es de $280.000. Planeo abrir una nueva sucursal en Chascomús. ¿Puedo permanecer en el régimen? c) Soy accionista de la empresa Cortes SA y Contador Público. ¿Puedo inscribirme en el Monotributo si alquilo un local de 23mts2 a $1600 por mes y mis ingresos estimados son de $6200 por mes? d) Un abogado cuyos ingresos en su trabajo independiente son $50.200 anuales (trabaja en su casa, por lo tanto no tiene local ni paga alquiler. Energía eléctrica consumida: 1.200Kw), y trabaja en relación de dependencia en un colegio dictando clases de Derecho. e) Juana Rodriguez es veterinaria y tiene un PetShop por el que abona $1100 de alquiler por mes, consumió 880kw de energía, y los ingresos del último año fueron $156.000 f) Una persona que tiene un local de ropa de 50mts2, energía eléctrica consumida en el ultimo año 800kw, paga $2.200 de alquiler mes y factura un promedio de $22.000 por mes. 3) Ante el cierre del primer cuatrimestre del año, recatergorizaciones: Actividad Venta F. de Ingreso 01/01/2013 Ingresos $13.600 en 4 meses Alquiler $1.2+600 por mes Energia Eléctrica 900 Kw en 4 meses Categoria Actual B Nueva Categoría 4) ¿Cuàndo hay que recategorizarte y porquè? sus clientes le solicitan que realice sus Servicio 01/02/2013 $12.600 en 2 meses no paga 1.900 kw en 2 meses B