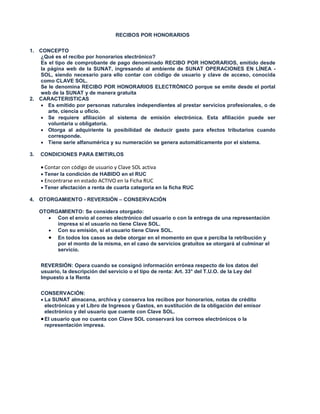

1. RECIBOS POR HONORARIOS

1. CONCEPTO

¿Qué es el recibo por honorarios electrónico?

Es el tipo de comprobante de pago denominado RECIBO POR HONORARIOS, emitido desde

la página web de la SUNAT, ingresando al ambiente de SUNAT OPERACIONES EN LÍNEA -

SOL, siendo necesario para ello contar con código de usuario y clave de acceso, conocida

como CLAVE SOL.

Se le denomina RECIBO POR HONORARIOS ELECTRÓNICO porque se emite desde el portal

web de la SUNAT y de manera gratuita

2. CARACTERISTICAS

Es emitido por personas naturales independientes al prestar servicios profesionales, o de

arte, ciencia u oficio.

Se requiere afiliación al sistema de emisión electrónica. Esta afiliación puede ser

voluntaria u obligatoria.

Otorga al adquiriente la posibilidad de deducir gasto para efectos tributarios cuando

corresponde.

Tiene serie alfanumérica y su numeración se genera automáticamente por el sistema.

3. CONDICIONES PARA EMITIRLOS

Contar con código de usuario y Clave SOL activa

Tener la condición de HABIDO en el RUC

Encontrarse en estado ACTIVO en la Ficha RUC

Tener afectación a renta de cuarta categoría en la ficha RUC

4. OTORGAMIENTO - REVERSIÓN – CONSERVACIÓN

OTORGAMIENTO: Se considera otorgado:

Con el envío al correo electrónico del usuario o con la entrega de una representación

impresa si el usuario no tiene Clave SOL.

Con su emisión, si el usuario tiene Clave SOL.

En todos los casos se debe otorgar en el momento en que e perciba la retribución y

por el monto de la misma, en el caso de servicios gratuitos se otorgará al culminar el

servicio.

REVERSIÓN: Opera cuando se consignó información errónea respecto de los datos del

usuario, la descripción del servicio o el tipo de renta: Art. 33° del T.U.O. de la Ley del

Impuesto a la Renta

CONSERVACIÓN:

La SUNAT almacena, archiva y conserva los recibos por honorarios, notas de crédito

electrónicas y el Libro de Ingresos y Gastos, en sustitución de la obligación del emisor

electrónico y del usuario que cuente con Clave SOL.

El usuario que no cuenta con Clave SOL conservará los correos electrónicos o la

representación impresa.

2. 5. PREGUNTAS FRECUENTES

1. ¿En qué casos se debe emitir una nota de crédito electrónica?

La nota de crédito electrónica se emite para modificar un recibo por honorarios electrónico o físico registrado

previamente en el Sistema, otorgado con anterioridad.

2. ¿Es posible seguir emitiendo recibos por honorarios y/o notas de crédito físicos si ya soy emisor electrónico

Si es posible seguir emitiendo en formato físico. En el caso del emisor electrónico obligatorio si por causas no son

imputables a él se ve imposibilitado de emitir en forma electrónica podrá hacerlo en formato impreso.

3. ¿El sistema permite realizar consultas de los comprobantes de pago electrónicos emitidos?

Sí. El sistema permite realizar consultas y obtener reportes a través de SUNAT Operaciones en Línea.

4 ¿Qué se puede hacer ante la pérdida del recibo por honorario y/o nota de crédito electrónica?

En caso de pérdida, destrucción por siniestro, asaltos y otros de los recibos por honorarios electrónicos y notas de

crédito electrónicas que hayan sido remitidos por correo electrónico o de sus representaciones impresas, el

usuario que no cuente con clave SOL deberá solicitar al emisor electrónico le remita nuevamente el recibo por

honorarios o la nota de crédito electrónicos al correo electrónico que proporcione o solicitar una nueva representación

de dichos documentos.

6. OBLIGADOS A EMITIR RECIBOS ELECTRÓNICOS DESDE EL 01.10.2014

7. PARA ELLO SE DEBEN TENER EN CUENTA LAS SIGUIENTES NORMAS:

NORMA LEGAL DESCRIPCIÓN

R. de S. N° 374-2013/SUNAT Art. 5° Designa a los emisores electrónicos de

recibos por honorarios

Obligatoriedad desde el 1 de Octubre de

2014

Decreto Supremo N° 026 – 2013-PCM

Art. 3°

Registro Unificado de Entidades

Estatales

R. de S. N° 182-2008/SUNAT y modificatorias Sistema de Emisión Electrónica de

recibos por honorarios electrónicos

OBLIGADOS DESDE EL 1 DE OCTUBRE DE 2014

Los sujetos perceptores de rentas de cuarta categoría que, de conformidad con el

Reglamento de Comprobantes de Pago, deban emitir recibos por honorarios por los servicios

que brinden a entidades de la Administración Pública, han sido designados emisores

electrónicos de manera obligatoria desde el 01 de octubre de 2014.

3. 08. OBLIGADOS A EMITIR RECIBOS ELECTRÓNICOS A PARTIR DEL 01.01.2015

OBLIGADOS DESDE EL 1 DE ENERO DE 2015

Los perceptores de renta de cuarta categoría que, de conformidad con el Reglamento de

Comprobantes de Pago, deban emitir recibos por honorarios por los servicios que brinden

a las personas, empresas y entidades que sean agentes de retención de rentas de

cuarta categoría*, han sido designados emisores electrónicos de manera obligatoria a

partir del 01 de enero de 2015.

*Contribuyentes pertenecientes al Régimen General.

IMPORTANTE: Adquirir la calidad de emisor electrónico obliga a llevar el Libro de Ingresos y

Gastos de manera electrónica, por lo que, en caso emitas recibos por honorarios físicos a

contribuyentes sujetos al RER, Nuevo RUS (NRUS) o personas naturales sin negocio, deberás

registrarlos en tu libro electrónico dentro de los 10 días hábiles del mes siguiente de su emisión.

N° DESCRIPCIÓN

1.

Ingresar al portal de la SUNAT, www.sunat.gob.pe, al ícono SUNAT OPERACIONES

EN LÍNEA (SOL), elegir la opción TRÁMITES, CONSULTAS Y DECLARACIONES

INFORMATIVAS e ingresar los datos del RUC, USUARIO Y CLAVE.

2.

En el MENÚ PRINCIPAL de SOL ingrese a la opción COMPROBANTES DE PAGO /

SISTEMA DE EMISIÓN ELECTRÓNICA

3.

Una vez ubicados en el SISTEMA DE EMISIÓN ELECTRÓNICA, se debe realizar la

AFILIACIÓN AL SISTEMA, si es la primera vez que usará este sistema.

4.

Antes de la emisión del documento electrónico, debe elegir una de las opciones de

REGIMEN PENSIONARIO DEL TRABAJADOR:

SISTEMA NACIONAL DE PENSIONES

SISTEMA PRIVADO DE PENSIONES

SIN RÉGIMEN DE PENSIÓN

5.

Ahora se puede acceder a la opción EMISIÓN DEL RECIBO POR HONORARIOS

ELECTRÓNICO, llene los datos solicitados y confirme la emisión, verificando la serie y

numeración generada.