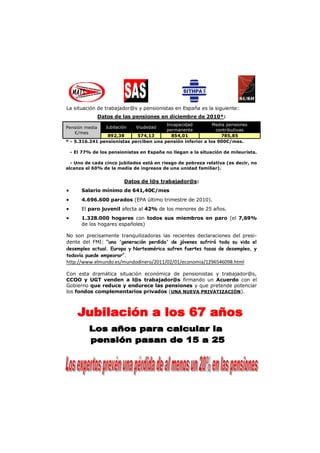

1. La situación de trabajador@s y pensionistas en España es la siguiente:

Datos de las pensiones en diciembre de 2010*:

Incapacidad Media pensiones

Pensión media Jubilación Viudedad

permanente contributivas

€/mes

892,38 574,13 854,01 785,85

* - 5.316.241 pensionistas perciben una pensión inferior a los 900€/mes.

- El 77% de los pensionistas en España no llegan a la situación de mileurista.

- Uno de cada cinco jubilados está en riesgo de pobreza relativa (es decir, no

alcanza el 60% de la media de ingresos de una unidad familiar).

Datos de l@s trabajador@s:

Salario mínimo de 641,40€/mes

4.696.600 parados (EPA último trimestre de 2010).

El paro juvenil afecta al 42% de los menores de 25 años.

1.328.000 hogares con todos sus miembros en paro (el 7,69%

de los hogares españoles)

No son precisamente tranquilizadoras las recientes declaraciones del presi-

dente del FMI: ”una 'generación perdida' de jóvenes sufrirá toda su vida el

desempleo actual. Europa y Norteamérica sufren fuertes tasas de desempleo, y

todavía puede empeorar”.

http://www.elmundo.es/mundodinero/2011/02/01/economia/1296546098.html

Con esta dramática situación económica de pensionistas y trabajador@s,

CCOO y UGT venden a l@s trabajador@s firmando un Acuerdo con el

Gobierno que reduce y endurece las pensiones y que pretende potenciar

los fondos complementarios privados (UNA NUEVA PRIVATIZACIÓN).

2. Nueva situación general de las pensiones:

HASTA

TRAS EL ACUERDO

¿Quién va a cobrar el

AHORA

100% de la pensión?

EDAD DE JUBILACIÓN

65 años 67 años 65 años*

PARA COBRAR EL 100% Llevan a situaciones de

37 años *Si se tienen 38,5

miseria a millones de

35 años

cotizados cotizados años cotizados pensionistas

CÁLCULO DE LA PENSIÓN

Últimos Quienes tengan una

15 años

Últimos 25 años “carrera laboral com-

pleta” (38 años y 6

meses de cotización)

podrán jubilarse a los

Edad de jubilación en función de los años cotizados:

65 años.

El resto a los 67.

Año de jubilación Años cotizados

Menos de 38 38 años y

años y 6 meses 6 meses o más Cálculo de la pensión.

Durante 2013 65 años y 1 mes 65 Se hacía sobre los últi-

mos 15 años. Ahora

Durante 2014 65 años y 2 meses 65 sobre 25 según la si-

guiente tabla:

Durante 2015 65 años y 3 meses 65 Años

Año de

de

Durante 2016 65 años y 4 meses 65 jubilación

calculo

Durante 2017 65 años y 5 meses 65 2013 16

2014 17

Durante 2018 65 años y 6 meses 65

Durante 2019 65 años y 8 meses 65 2015 18

Durante 2020 65 años y 10 meses 65 2016 19

Durante 2021 66 años 65 2017 20

Durante 2022 66 años y 2 meses 65 2018 21

Durante 2023 66 años y 4 meses 65 2019 22

Durante 2024 66 años y 6 meses 65 2020 23

2021 24

Durante 2025 66 años y 8 meses 65

2022 en 25

Durante 2026 66 años y 10 meses 65

A partir de 2027 67 años 65

Tendremos que trabajar 2 años más para cobrar el 100%, pero aún así la

pensión será menor, ya que cada año de aumento de cómputo (antes 15,

ahora 25) perderemos un 1%.

3. Para jubilarse con el 100% a los 65 años,

antes hacían falta 35 de cotización; ahora 38

y medio. Se establece el siguiente periodo

transitorio:

Año de jubilación Años cotizados Jubilación anticipada:

Durante 2013 35 años y 3 meses Voluntaria Cotización Coeficiente re-

Durante 2014 35 años y 6 meses exigida ductor

Durante 2015 35 años y 9 meses

7,7%/año de

anticipo sobre la

Durante 2016 36 años A partir de Mínimo 33 edad ordinaria

63 años años de jubilación en

Durante 2017 36 años y 3 meses cada caso.

Durante 2018 36 años y 6 meses Jubilación anticipada para periodos de crisis

(sin definir qué es crisis):

Durante 2019 36 años y 9 meses

7,7%/año

Durante 2020 37 años

A partir de Mínimo 33 Mínimo 33% -

Durante 2021 37 años y 3 meses 61 años años Máximo 42%

de la base regu-

Durante 2022 37 años y 6 meses ladora

Durante 2023 37 años y 9 meses

Durante 2024 38 años

Durante 2025 38 años y 3 meses

A partir de 2026 38 años y 6 meses

En definitiva, las consecuencias del Acuerdo son:

Se alarga la vida laboral 2 años (de 65 a 67).

Para cobrar el 100% hay que cotizar 37 años (antes 35).

Sólo podrán jubilarse a los 65 años, con el 100%, quienes hayan

cotizado 38 años y 6 meses.

Se cobrará menos al aumentar de 15 a 25 años (de manera pro-

gresiva) el periodo de cómputo para el cálculo de la pensión.

Se retrasa la jubilación anticipada a los 63 años (antes 61) y au-

mentan las penalizaciones.

Se dificulta y endurece la jubilación parcial.

NO SERÁ LA ÚLTIMA REFORMA DE LAS PENSIONES: A partir de

2027 “los parámetros fundamentales” del sistema se

“revisarán” cada 5 años.

4. Mariano ¡Otro día que

llegamos tarde al trabajo!

No podemos olvidar que:

Los grandes fondos de pensiones son el primer inversor del mundo y

representan el 22% del movimiento de capitales.

La patronal de Fondos de Pensiones (Inverco) ofrece los siguientes da-

tos:

- Para obtener una pensión de 898 €/mes, tras haber cotizado 35

años, se necesita acumular un capital de 225.000 €.

- Para obtener una pensión de 2.400 €/mes, se necesita acumu-

lar un capital de 751.265 €.

http://www.gara.net/paperezkoa/20110115/243132/es/Las-

pensiones-publicas-no-estan-crisis-no-debemos-creernos-eso

- Los Fondos de Pensiones no garantizan seguridad alguna.

Los Fondos de Pensiones “obligatorios” para los funcionarios públicos,

los gestiona la empresa Gestión de Previsión y Pensiones, cuyo accio-

nariado es: 70% BBVA, 15% UGT y 15% CC.OO.

CCOO y UGT son accionistas de la multinacional de seguros Atlantis.

http://www.camiloberneri.org/los%20negocios.htm