Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Conciliacion bancaria

Ähnlich wie Conciliacion bancaria (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (17)

Conciliacion bancaria

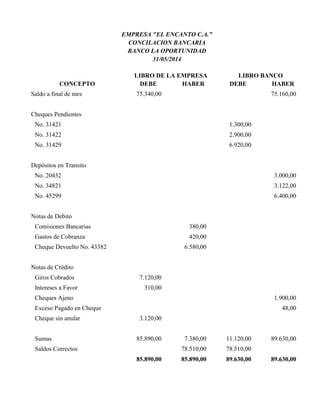

- 1. EMPRESA "EL ENCANTO C.A." CONCILACION BANCARIA BANCO LA OPORTUNIDAD 31/05/2014 LIBRO DE LA EMPRESA LIBRO BANCO CONCEPTO DEBE HABER DEBE HABER Saldo a final de mes 75.340,00 75.160,00 Cheques Pendientes No. 31421 1.300,00 No. 31422 2.900,00 No. 31429 6.920,00 Depósitos en Transito No. 20432 3.000,00 No. 34821 3.122,00 No. 45299 6.400,00 Notas de Debito Comisiones Bancarias 380,00 Gastos de Cobranza 420,00 Cheque Devuelto No. 43382 6.580,00 Notas de Crédito Giros Cobrados 7.120,00 Intereses a Favor 310,00 Cheques Ajeno 1.900,00 Exceso Pagado en Cheque 48,00 Cheque sin anular 3.120,00 Sumas 85.890,00 7.380,00 11.120,00 89.630,00 Saldos Correctos 78.510,00 78.510,00 85.890,00 85.890,00 89.630,00 89.630,00

- 2. EMPRESA "EL ENCANTO C.A." LIBRO DIARIO FECHA DESCRIPCION DEBE HABER 1 31/05/2014 Banco 10.550,00 Efectos por Cobrar 7.120,00 Intereses Bancarios Ganados 310,00 Cuantas por Pagar 3.120,00 P/R Notas de Crédito manejadas en la conciliación bancaria del mes de Mayo 2 31/05/2014 Gastos por comisiones bancarias 380,00 Gastos por cobranza 420,00 Cuentas por cobrar 6.580,00 Banco 7.380,00 P/R Notas de debito manejadas en la conciliación bancaria del mes de Mayo 17.930,00 17.930,00

- 3. EMPRESA "TIPICA C.A." LIBRO DIARIO FECHA DESCRIPCION DEBE HABER 1 15/05/2014 Cuentas por cobrar 120.000,00 Ventas 120.000,00 P/Venta al Sr Luis Pérez, según factura No. 0501 condición 10/15 2 20/05/2014 Devolución en Venta 20.000,00 Cuenta por cobrar 20.000,00 P/R Devolución del Sr Luis Pérez según factura No. 501 . NC 1020 3 25/05/2014 Banco 90.000,00 Descuento en Pronto Pago 10.000,00 Cuentas por Cobrar 100.000,00 P/R Cobro al Sr Luis Pérez saldo de factura No. 0501 240.000,00 240.000,00 * Nota de Crédito 1020 Se recibió mercancía devuelta de una venta, por esa razón se le carga a devoluciones en venta. Por otra parte al cliente se le entrega una Nota de Crédito a través de la cual se le exonera del pago de Bs. 20,000,00. Es decir, se le entrega una parte de las cuentas por cobrar que teníamos. Por lo tanto se le abona a cuentas por pagar. * Calculo Monto Cobrado (Descuento 10% por ponto pago) Saldo por cobrar 100.000,00 Descuento 10% 10.000,00 Neto a Cobrar 90.000,00