Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie LOS ASIENTOS DE AJUSTE

Ähnlich wie LOS ASIENTOS DE AJUSTE (20)

Mehr von luchinl

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

LOS ASIENTOS DE AJUSTE

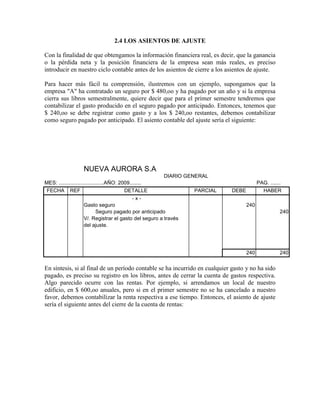

- 1. 2.4 LOS ASIENTOS DE AJUSTE Con la finalidad de que obtengamos la información financiera real, es decir, que la ganancia o la pérdida neta y la posición financiera de la empresa sean más reales, es preciso introducir en nuestro ciclo contable antes de los asientos de cierre a los asientos de ajuste. Para hacer más fácil tu comprensión, ilustremos con un ejemplo, supongamos que la empresa A ha contratado un seguro por $ 480,oo y ha pagado por un año y si la empresa cierra sus libros semestralmente, quiere decir que para el primer semestre tendremos que contabilizar el gasto producido en el seguro pagado por anticipado. Entonces, tenemos que $ 240,oo se debe registrar como gasto y a los $ 240,oo restantes, debemos contabilizar como seguro pagado por anticipado. El asiento contable del ajuste sería el siguiente: NUEVA AURORA S.ADIARIO GENERALMES: ...............................AÑO: 2009........PAG. .......FECHAREFDETALLEPARCIALDEBEHABER - x -Gasto seguro 240 Seguro pagado por anticipado 240 V/. Registrar el gasto del seguro a través del ajuste. 240240 En síntesis, si al final de un período contable se ha incurrido en cualquier gasto y no ha sido pagado, es preciso su registro en los libros, antes de cerrar la cuenta de gastos respectiva. Algo parecido ocurre con las rentas. Por ejemplo, si arrendamos un local de nuestro edificio, en $ 600,oo anuales, pero si en el primer semestre no se ha cancelado a nuestro favor, debemos contabilizar la renta respectiva a ese tiempo. Entonces, el asiento de ajuste sería el siguiente antes del cierre de la cuenta de rentas: NUEVA AURORA S.ADIARIO GENERALMES: ...............................AÑO: 2009........PAG. .......FECHAREFDETALLEPARCIALDEBEHABER - x -Arriendo acumulado por cobrar 300 Renta arriendo 300 V/. Registrar el gasto del seguro a través del ajuste. 300300