Devisenfokus.pdf

•

0 gefällt mir•145 views

[PDF] Pressemitteilung: Devisenfokus: Norwegische Krone [http://www.lifepr.de?boxid=324974]

Empfohlen

Weitere ähnliche Inhalte

Mehr von unn | UNITED NEWS NETWORK GmbH

Mehr von unn | UNITED NEWS NETWORK GmbH (20)

Devisenfokus.pdf

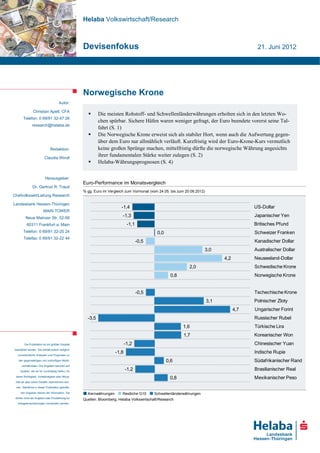

- 1. Helaba Volkswirtschaft/Research Devisenfokus 21. Juni 2012 Norwegische Krone Autor: Christian Apelt, CFA Die meisten Rohstoff- und Schwellenländerwährungen erholten sich in den letzten Wo- Telefon: 0 69/91 32-47 26 chen spürbar. Sichere Häfen waren weniger gefragt, der Euro beendete vorerst seine Tal- research@helaba.de fahrt (S. 1) Die Norwegische Krone erweist sich als stabiler Hort, wenn auch die Aufwertung gegen- über dem Euro nur allmählich verläuft. Kurzfristig wird der Euro-Krone-Kurs vermutlich Redaktion: keine großen Sprünge machen, mittelfristig dürfte die norwegische Währung angesichts Claudia Windt ihrer fundamentalen Stärke weiter zulegen (S. 2) Helaba-Währungsprognosen (S. 4) Herausgeber: Euro-Performance im Monatsvergleich Dr. Gertrud R. Traud % gg. Euro im Vergleich zum Vormonat (vom 24.05. bis zum 20.06.2012) Chefvolkswirt/Leitung Research Landesbank Hessen-Thüringen -1,4 US-Dollar MAIN TOWER Neue Mainzer Str. 52-58 -1,3 Japanischer Yen 60311 Frankfurt a. Main -1,1 Britisches Pfund Telefon: 0 69/91 32-20 24 0,0 Schweizer Franken Telefax: 0 69/91 32-22 44 -0,5 Kanadischer Dollar 3,0 Australischer Dollar 4,2 Neuseeland-Dollar 2,0 Schwedische Krone 0,8 Norwegische Krone -0,5 Tschechische Krone 3,1 Polnischer Zloty 4,7 Ungarischer Forint -3,5 Russischer Rubel 1,6 Türkische Lira 1,7 Koreanischer Won Die Publikation ist mit größter Sorgfalt -1,2 Chinesischer Yuan bearbeitet worden. Sie enthält jedoch lediglich -1,8 Indische Rupie unverbindliche Analysen und Prognosen zu den gegenwärtigen und zukünftigen Markt- 0,6 Südafrikanischer Rand verhältnissen. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für -1,2 Brasilianischer Real deren Richtigkeit, Vollständigkeit oder Aktua- 0,8 Mexikanischer Peso lität wir aber keine Gewähr übernehmen kön- nen. Sämtliche in dieser Publikation getroffe- nen Angaben dienen der Information. Sie ■ Kernwährungen ■ Restliche G10 ■ Schwellenländerwährungen dürfen nicht als Angebot oder Empfehlung für Quellen: Bloomberg, Helaba Volkswirtschaft/Research Anlageentscheidungen verstanden werden.

- 2. Devisenfokus: Norwegische Krone NOK: Mit positivem Chance-Risiko-Profil Die europäische Schuldenkrise hält die Märkte im Bann. Neben den klassischen sicheren Häfen suchen Anleger nach neuen Fluchtmöglichkeiten für ihr Geld. Insbesondere die Norwegische Kro- ne ist hierbei ins Blickfeld geraten. Von den ökonomischen Fundamentaldaten erscheint Norwegen und damit auch die Krone sehr attraktiv. Die Währung hingegen verzeichnete seit Ende 2010 mit weniger als 4 % nur verhaltene Kursgewinne gegenüber dem Euro. In Phasen hoher Nervosität wertete die Krone teilweise sogar ab. Ist die norwegische Währung wirklich eine geeignete Alter- native? Der Rohstoffboom seit gut einer Dekade hat Norwegen zweifellos geholfen. Gut zwei Drittel der Exporte machen Öl- und Gasprodukte aus. Die Rohölförderung hat zwar bereits 2001 ihren Zenit Leistungsbilanz und erreicht. Doch neue Öl- und Gasvorkommen wurden entdeckt und sukzessive erschlossen. So hat Staatshaushalt mit insbesondere die Gasförderung seit 2001 erheblich zugenommen. Dank des Rohstoffpreisanstiegs hohen Überschüssen seit gut zehn Jahren wuchsen die Exporterlöse spürbar. Der Leistungsbilanzüberschuss Norwegens betrug 2011 fast 15 % am Bruttoinlandsprodukt (BIP), in den neunziger Jahren lag der positive Saldo durchschnittlich bei weniger als 4 %. Dank sprudelnder Steuereinnahmen kann das Land einen Haushaltsüberschuss von mehr als 10 % des BIP aufweisen. Der staatliche Pensionsfonds – gespeist durch die Öleinnahmen – mit einem Volumen von rund 460 Mrd. Euro Ende März 2012 übertrifft die öffentlichen Schulden deutlich. Von einer Staatsverschuldung kann daher kaum ge- sprochen werden. Damit herrschen in Norwegen im Vergleich zur schuldengeplagten Eurozone geradezu paradiesische Zustände – selbst im Vergleich mit der Schweiz. Norwegens Leistungsbilanz mit gewaltigen Überschüssen Robustes Wirtschaftswachstum % am BIP, 4-Q.-Ø BIP in % gegenüber Vorjahr Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research Auch konjunkturell können die Norweger nicht klagen. 2011 wuchs die gesamte Wirtschaft mit 1,5 % moderat. Das Festland, also ohne Berücksichtigung der volatilen Offshore-Investitionen, Solide Konjunktur expandierte um 2,5 %. Im ersten Quartal 2012 beschleunigte sich das Wachstum auf 1,4 % zur – trotz Euro- Vorperiode. Insgesamt treibt eine stabile Binnennachfrage die Konjunktur an. Ein robuster Ar- Schuldenkrise beitsmarkt stimuliert den privaten Konsum. Die Unternehmensinvestitionen wachsen auch 2012, gleichwohl vermutlich weniger dynamisch als im Vorjahr. Je nach Verlauf des Ausbaus der Offshore-Förderung könnte der Zuwachs aber durchaus kräftiger ausfallen. Der Außenhandel wird dagegen das Wachstum wohl beeinträchtigen. Schließlich kämpft der wichtigste Handelspartner – die Eurozone – mit einer Rezession. Der Rückenwind von den steigenden Rohölpreisen hat nachgelassen. Der Preis für Brent-Öl fiel auf den tiefsten Stand seit Januar 2011. Damit sollten sich die Erlöse aus dem Außenhandel vorerst abschwächen. Die Stimmungsindikatoren signalisie- ren insgesamt ein solides Wachstum, so dass das Bruttoinlandsprodukt 2012 dank der Binnen- nachfrage mit gut 2 % expandieren dürfte. Helaba Volkswirtschaft/Research · 21. Juni 2012· © Helaba 2

- 3. Devisenfokus: Norwegische Krone Die norwegische Zentralbank steht vor einer schwierigen Situation. Die konjunkturelle Lage wür- de eine restriktivere Geldpolitik rechtfertigen. Insbesondere dem überhitzten Wohnimmobilien- Geldpolitik wartet markt täte eine Abkühlung gut, um die Gefahr von damit einhergehenden wirtschaftlichen Verwer- vermutlich 2012 ab fungen zu verringern. Die Inflationsdaten hingegen sprechen eher für eine lockere Geldpolitik. Im Mai lag die Teuerung bei 0,5 % gegenüber Vorjahr. Die Kernrate befand sich mit 1,4 % auf höhe- rem, aber keineswegs kritischem Niveau. Ausschlaggebend für den weiteren Kurs der norwegi- schen Zentralbank ist aber wohl der Wechselkurs. So erklärt sich die Zinssenkung im März um 25 Basispunkte auf 1,5 % in erster Linie mit dem Verlauf des Euro-Krone-Kurses. Durch den Zins- schritt wurde die Aufwertung der norwegischen Währung vorerst gebremst. Jenseits des Energie- sektors leidet der Exportsektor in Norwegen zunehmend unter der Währungsentwicklung. Während Staatsfinanzen, Leistungsbilanz, Konjunktur sowie die politische Stabilität klar für die Norwegische Krone als Fluchtwährung sprechen, so gibt es doch auch Makel. Dank der geringen Staatsverschuldung ist der norwegische Markt vergleichsweise illiquide, was sich in Zeiten hoher Nervositäten negativ bemerkbar macht. Des Weiteren ist die Abhängigkeit vom Energiesektor problematisch. In Zeiten einer sich abschwächenden Weltkonjunktur gerät der Rohölpreis unter Druck. Daher wertet die Norwegen-Krone in Phasen wachsender Risikoaversion teilweise ab. Zudem dämpft die Politik das Potenzial der Krone. Im Fall einer zu starken Aufwertung dürfte die norwegische Zentralbank ihren Leitzins doch weiter senken. Renditevorteil der Krone spricht für Aufwertung Nachlassender Ölpreis dämpft Potenzial NOK %-Punkte USD je Barrel, invertiert NOK Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research Die derzeitigen Zinsdifferenzen sprechen eher für einen niedrigeren Euro-Krone-Kurs. Gemäß Kaufkraftparitäten hingegen ist die Krone spürbar überbewertet. Der gesunkene Rohölpreis mahnt ebenfalls zu einer gewissen Vorsicht. Spekulationen, dass die norwegische Zentralbank ähnlich der Schweizer Notenbank eine Wechselkursuntergrenze einführen könnte, sind zumindest aus heutiger Sicht unrealistisch. So ist in Norwegen das Zinsinstrument noch nicht völlig ausgereizt. Die Krone ist im historischen Vergleich nicht so stark überbewertet wie der Schweizer Franken. Zudem hängt der norwegische Export stärker von den Energiepreisen als vom Wechselkurs ab. Der Devisenmarkt betrachtet vor allem die relative Entwicklung. Selbst wenn in Norwegen die Exporterlöse zurückgehen und der Zinsvorteil möglicherweise noch schrumpft, so steht das Land Langsamer Aufwer- bzw. die Währung im Vergleich zu vielen anderen ausgesprochen solide da. Die Verlustrisiken tungstrend hält an sind daher begrenzt. Sollten die aktuellen Sorgen um Schuldenkrise und Weltkonjunktur nachlas- sen, dann kann sich die norwegische Zentralbank auch wieder ihrer herkömmlichen Politik wid- men. Mit Blick auf 2013 besteht dann – wie es die Notenbank gerade angedeutet hat – Zinserhö- hungspotenzial, was der Krone helfen sollte. In den nächsten Monaten wird der Euro-Krone-Kurs wohl weiter um die Marke von 7,50 schwanken. Mit Blick auf 2013 könnte die Krone aber ihren verhaltenen Aufwertungstrend wieder aufnehmen und sich ein Euro auf 7,30 Kronen verbilligen. Helaba Volkswirtschaft/Research · 21. Juni 2012· © Helaba 3

- 4. Devisenfokus: Norwegische Krone Helaba Währungsprognosen Veränderung seit aktueller Prognose Ende 30.12.11 24.05.12 Stand* Q3/2012 Q4/2012 Q1/2013 Q2/2013 gg. Euro (jew eils gg. Euro, %) US-Dollar 2,0 -1,4 1,27 1,30 1,35 1,40 1,40 Japanischer Yen -1,4 -1,3 101 104 110 115 115 Britisches Pfund 3,1 -1,1 0,81 0,85 0,88 0,87 0,87 Schweizer Franken 1,3 0,0 1,20 1,20 1,20 1,25 1,25 Kanadischer Dollar 2,3 -0,5 1,29 1,29 1,30 1,33 1,33 Australischer Dollar 1,8 3,0 1,25 1,27 1,29 1,32 1,32 Neuseeland-Dollar 4,5 4,2 1,60 1,65 1,65 1,69 1,71 Schwedische Krone 1,0 2,0 8,83 9,00 9,00 8,90 8,70 Norwegische Krone 3,3 0,8 7,49 7,50 7,45 7,40 7,30 gg. US-Dollar (jew eils gg. USD, %) Japanischer Yen -3,3 0,1 80 80 81 82 82 Schweizer Franken -0,8 1,4 0,95 0,92 0,89 0,89 0,89 Kanadischer Dollar 0,3 0,8 1,02 0,99 0,96 0,95 0,95 Schwedische Krone -0,9 3,5 6,95 6,92 6,67 6,36 6,21 Norwegische Krone 1,3 2,2 5,90 5,77 5,52 5,29 5,21 ,5 US-Dollar gg. … (jew eils gg. USD, %) Britisches Pfund 1,1 0,3 1,57 1,53 1,53 1,61 1,61 Australischer Dollar -0,1 4,4 1,02 1,02 1,05 1,06 1,06 Neuseeland-Dollar 2,4 5,7 0,80 0,79 0,82 0,83 0,82 *20.06.2012 Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 21. Juni 2012· © Helaba 4