32008 2-483557365373

•Als RTF, PDF herunterladen•

0 gefällt mir•639 views

Modul ini membahas teori struktur modal menurut model Modigliani-Miller (MM) tanpa dan dengan pajak. MM menyimpulkan bahwa nilai perusahaan tidak dipengaruhi oleh struktur modal jika tidak ada pajak. Dengan pajak, nilai perusahaan meningkat seiring kenaikan hutang karena ada penghematan pajak. Biaya modal sendiri juga naik dengan kenaikan hutang karena risiko meningkat.

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

32008 2-483557365373

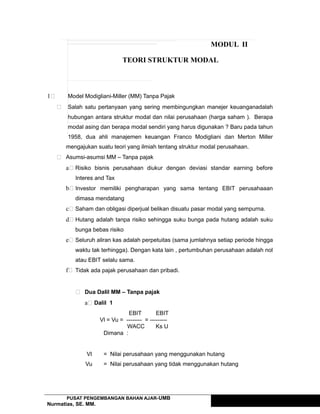

- 1. MODUL II TEORI STRUKTUR MODAL 1 Model Modigliani-Miller (MM) Tanpa Pajak Salah satu pertanyaan yang sering membingungkan manejer keuanganadalah hubungan antara struktur modal dan nilai perusahaan (harga saham ). Berapa modal asing dan berapa modal sendiri yang harus digunakan ? Baru pada tahun 1958, dua ahli manajemen keuangan Franco Modigliani dan Merton Miller mengajukan suatu teori yang ilmiah tentang struktur modal perusahaan. Asumsi-asumsi MM – Tanpa pajak a Risiko bisnis perusahaan diukur dengan deviasi standar earning before Interes and Tax b Investor memiliki pengharapan yang sama tentang EBIT perusahaaan dimasa mendatang c Saham dan obligasi diperjual belikan disuatu pasar modal yang sempurna. d Hutang adalah tanpa risiko sehingga suku bunga pada hutang adalah suku bunga bebas risiko e Seluruh aliran kas adalah perpetuitas (sama jumlahnya setiap periode hingga waktu tak terhingga). Dengan kata lain , pertumbuhan perusahaan adalah nol atau EBIT selalu sama. f Tidak ada pajak perusahaan dan pribadi. Dua Dalil MM – Tanpa pajak a Dalil 1 EBIT EBIT Vl = Vu = -------- = --------- WACC Ks U Dimana : Vl = Nilai perusahaan yang menggunakan hutang Vu = Nilai perusahaan yang tidak menggunakan hutang PUSAT PENGEMBANGAN BAHAN AJAR- UMB MANAJEMEN KEUANGAN II 1 Nurmatias, SE. MM.

- 2. (Unleverage Firm ) EBIT = Earning Before Interest and Tax Ks U = Keuntungan yang diisyaratkan pada saham WACC= Weighted Average Cost 0f Capital Perlu ditambahkan bahwa : V = D +S Dimana : V = Nilai perusahaan D = Hutang (Debt) S = Modal Sendiri (stock ) Dari dalil 1 ini dapat disimpulkan bahwa menurut model MM, jika tidak ada pajak nilai perusahaan tidak tergantung pada leverage (menggunakan hutang atau tidak b Dalil II Ks L = KsU + (KsU - Kd ) (D/S) Dimana : KsL = Keuntungan yang diisyaratkan pada modal sendiri KsU = Biaya modal sendiri pada Unleverage Firm D/S = Hutang dibagi modal sendiri Kd = Biaya hutang Dari dalil II diatas dapat disimpulkan : Jika penggunaan hutang bertambah , biaya modal sendiri juga bertambah besar. Hal ini dapat diterangkan sebagai berikut : Jika hutang yang digunakan bertambah, resiko perusahaan juga bertamnbah sehingga biaya modal sendirinatau keuntungan yang diisyaratkan pada modal sendiri juga bertanbah. Perlu diingat bahwa : WACC = Wd.Kd (1-T) + Ws. Ks D D Wd = ------ = -------- PUSAT PENGEMBANGAN BAHAN AJAR- UMB MANAJEMEN KEUANGAN II 2 Nurmatias, SE. MM.

- 3. D+S V S S Ws = ---------- = -------- D +S V Asumsi T = 0 D S WACC = -------- Kd + ----- . Ks L V V Dari Dalil II ini dapat disimpulkan bahwa penggunaan hutang tidak akan merubah WACC. Biaya hutan (Kd) memang lebih kecil dibanding biaya modal sediri. Tapi semakin besar penggunaan hutang , semakin besar pula risiko sehingga biaya modal sendir bertambah. Jadi penggunaan hutang tidak akan meningkatkan nilai perusahaan karena keuntungan biaya hutang yang lebih kecil (murah) ditutupi dengan naiknya biaya modal sendiri. Contoh : Misalkan EBIT = 2,4 juta dan konstan dari waktu kewaktu . Biayaa hutang = 8%. Biaya modal sendirin jika perusahaan tidak menggunakan nhutang = 12%. Jika perusahan menggunakan hutang, uang tersebut digunakan untuk membeli kembali saham , dengan kata lain jika hutang bertambah sebesar X, modal sendiri akan berkurang sebesar X pula sehingga aktiva atau nilai perusahan tetap . Jawab : a Jika D = 0 dan S = 20 juta EBIT 2,4 juta Vu = -------- = ------------- = m20 juta KsU 0,12 Vu = WACC = 12% (karena tidak ada hutang) b Jika D = 5 V = D+S S = V- D = 20 – 5 = 15 juta PUSAT PENGEMBANGAN BAHAN AJAR- UMB MANAJEMEN KEUANGAN II 3 Nurmatias, SE. MM.

- 4. EBIT 2,4 juta Vu = ------- = ----------- = 20 juta KsU 0,12 EBIT Atau = Vl = -------- WACC (kita menggunaka karena perusahaan menggunakan hutang atau leverage ) KsL = KsU + (KsU - Kd) D/S = 12% + (12% - 8% ) 5/15 = 13,33% D S WACC = -------- Kd + ----- . Ks L V V 5 15 = ------- (8 %) ---- 20 20 = 2% + 10 % = 12 % EBIT 2,4 juta EBIT 2,4 juta Vl = -------- = ---------- = 20 juta KsU 0,12 Atau : V = D + S D = 5 dan EBIT – (Ks – D ) S = -------------------------- KsL 2,4 juta (0,08 x S ) Maka S = -------------------------- 13.33 V = 5 + 15 = 20 juta PUSAT PENGEMBANGAN BAHAN AJAR- UMB MANAJEMEN KEUANGAN II 4 Nurmatias, SE. MM.

- 5. c Jika D = 10 S = V – D = 20 – 10 =10 KsL = KsU + (KsU – Kd) =12% + (12% - 8% ) . 10/10 =16% 10 10 WACC = ------ (8 %)+ -------- (16%) 20 20 = 12% 2,4 juta Vl = --------- = 20 juta 0,12 d) Jika D= 15 S = V – D = 20 - 15 = 5 juta KsL = KsU + ( KsU - Kd ) . D/S = 12% + (12% - 8% ) 15/5 = 24% D S WACC = --------- . Kd + -------- . KsL V V = 15/20. (18%) + 5/20 (4%) = 12% e Baimana jika perusahaan menggunakan 100 % hutang (secara teori bisa tapi secara praktek tidak ada perusahaan yang dibiayai dengan100% hutang) V = 20 , maka D = 20 dan S = 0 Pada kondisi ini , karena pemberi hutang menanggung seluruh risiko perusahaan maka Kd = KsU = 12% EBIT 2,4 juta V = -------- = ---------- = 20 juta KsU 0,12 WACC = Kd = 12 % D V S D/V Kd Ks WACC PUSAT PENGEMBANGAN BAHAN AJAR- UMB MANAJEMEN KEUANGAN II 5 Nurmatias, SE. MM.

- 6. 0 20 20 0% 8% 12% 12% 5 20 15 25% 8% 13,33% 12% 10 20 10 50% 8% 16 % 12% 15 20 5 75% 8% 24% 12% 20 20 0 100% 12% 12% Biaya modal 30 20 WACC 10 Kd D/V (%) 0 20 40 60 80 100 Biaya modal (%) 30 Vu =20 Vl Hutang 0 5 10 15 20 25 Dari 2 grafik diatas nampak bahwa 1) semakin besar persentase hutang, Ks naik , Kd tetap dan WACC tetap , dan 2) semakin besar hutang , nilai perusahaan (V) tetap Catatan : D = 100% adalah sama dengan S =100% (Kd = KsU untuk D =100%) PUSAT PENGEMBANGAN BAHAN AJAR- UMB MANAJEMEN KEUANGAN II 6 Nurmatias, SE. MM.

- 7. 2 Model Modigliani- Miller (MM) dengan Pajak Contoh : Lap. R/L Lap. R/L Perusahaan Perusahaan Leverage Unleverage EBIT 1.000 1.000 Bunga yang dibayar kpd. Kreditor 0 80 EBT 1.000 920 Pajak (34%) 340 312,8 EAT (untuk pemegang saham) 660 607,2 Tl. Pendapatan pemegang saham 0+660 = 660 80+607,2 =686,2 Dan kreditor Penghematan pajak 0 27,2 • Dua Dalil MM – Tanpa pajak a• Dalil 1 Vl = Vu +T.D Nilai perusahaan yang sama sekali tidak menggunakan hutang sama dengan nilai modal sendiri perusahaan tersebut (S) EBIT(1-T) S = Vu = ------------ Ks U Dimana : Vl = Nilai perusahaan yang menggunakan hutang (leverage Firm) Vu = Nilai perusahaan yang tidak menggunakan hutang (Unleverage Firm ) EBIT = Earning Before Interest and Tax T = Pajak D = Hutang perusahaan Ks U = Keuntungan yang diisyaratkan pada saham Unleverage firm b). Dalil II Ks L = KsU + (KsU - Kd )(1-T) (D/S) Dimana : KsL = Keuntungan yang diisyaratkan pada modal sendiri PUSAT PENGEMBANGAN BAHAN AJAR- UMB MANAJEMEN KEUANGAN II 7 Nurmatias, SE. MM.

- 8. KsU = Biaya modal sendiri pada Unleverage Firm D = Hutang perusahaan S = Modal sendiri perusahaan Kd = Biaya hutang T = Pajak Contoh : EBIT = 4 juta dan konstan sepanjang waktu Kd = 8% KsU = 12% Pajak = 40% a) jika perusahaan tidak menggunakan hutang D=0 EBIT(1-T) 4 juta (1 -0,4) Vu = ------------ = ------------------- = 20 juta KsU 0,12 b• Jika D = 10 Vl = Vu + T.D = 20 juta + (0,4) (10 juta) = 24 juta Biaya modal sendiri (KsL): KsL = KsU + (KsU – Kd)(1-T) (D/S) = 12% + (12% - 8% ) (1 0,4) (10/14) = 12% + 1,71% = 13,71% D = 10 juta dan S dapat dicari dengan cara : Vl =D+S S = Vl –D =24 juta – 10 juta = 14 juta PUSAT PENGEMBANGAN BAHAN AJAR- UMB MANAJEMEN KEUANGAN II 8 Nurmatias, SE. MM.

- 9. Biaya modal perusahaan (WACC) D S WACC = -------- Kd (1-T) + ------- . Ks L V V 10 14 = ------- (8 %)(1 – 0,4) ---- (13,71%) 24 24 = 10% EBIT (1-T) 4(1-0,4) Vl = --------------- = ---------- = 24 juta WACC 0,10 Atau : V = D + S = 10 juta + 14 juta =24 juta EBIT – Kd – D )(1 – T ) S = ------------------------------ Ks 4 juta - (0,08 x 10 ) (1- 0,4) Maka S = ------------------------------------ 13,71 % = 14 juta c• Jika D = 30 Vl = Vu + T.D = 20 + (0,40)( 30 ) = 32 juta KsL = KsU + (KsU – Kd)(1 –T)(D/S) =12% + (12% - 8% )(1- 0,4) (30/2) = 48% S =V–D = 32 – 30 = 2 juta d). Jika perusahaan menggunakan 33,33 juta hutang : D = 33,33 jutajuta Vl = Vu + T.D PUSAT PENGEMBANGAN BAHAN AJAR- UMB MANAJEMEN KEUANGAN II 9 Nurmatias, SE. MM.

- 10. = 20 + (0,4)(33,33) = 33,33 Ternyata D = Vl = 33,33 juta, artinya perusahaan menggunakan 100% hutang. Oleh karena itu Kd bukan 8% tapi harus sebesar KsU atau 12% ( karena pemberi hutang menanggung seluruh risiko perusahaan atau pemberi hutang seolah-olah pemilik perusahaan yang 100% modal sendiri) D V S D/V Kd Ks WACC 0 20 20 0% 8% 12% 12% 5 22 17 22,73% 8% 12,71% 10,91% 10 24 14 41,67% 8% 13,27% 10 % 15 26 11 57,69% 8% 15,27% 9,23% 20 28 8 71,43% 8% 18% 8,57% 25 30 5 83,33% 8% 24% 8% 30 32 2 93,75% 8% 48% 7,5% 33,33 33,33 0 100% 12% - 12 2 Model Miller Tahun 1976, Miller menyajikan suatu teori struktur modal yang juga meliputi pajak untuk menghasilkan pribadi. Pajak pribadi ini adaalah : 1) pajak penghasilan dari saham (Ts), dan 2) pajak penghasilan dari obligasi (Td) Dalil 1 dari model Miller adalah Dimana (1 – Tc)(1 –Ts) T = 1 - ------------------- (1 – Td ) Sehingga (1 - Tc)(1 – Ts) Vl = Vu + ------------------- (1 – Ts ) Dimana PUSAT PENGEMBANGAN BAHAN AJAR- UMB MANAJEMEN KEUANGAN II 10 Nurmatias, SE. MM.