Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Contabilizacion del impuesto sobre las ventas por pagar

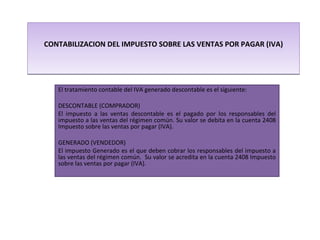

- 1. CONTABILIZACION DEL IMPUESTO SOBRE LAS VENTAS POR PAGAR (IVA) El tratamiento contable del IVA generado descontable es el siguiente: DESCONTABLE (COMPRADOR) El impuesto a las ventas descontable es el pagado por los responsables del impuesto a las ventas del régimen común. Su valor se debita en la cuenta 2408 Impuesto sobre las ventas por pagar (IVA). GENERADO (VENDEDOR) El impuesto Generado es el que deben cobrar los responsables del impuesto a las ventas del régimen común. Su valor se acredita en la cuenta 2408 Impuesto sobre las ventas por pagar (IVA).

- 2. I. IVA NO DISCRIMINADO EN LA FACTURA. DESCONTABLE (COMPRADOR) Cuando el IVA no se encuentra discriminado en la factura, el comprador no puede descontarlo, debe registrarlo como un mayor valor del costo o gasto.