Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (18)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Ratios financeiras y económicas

Ähnlich wie Ratios financeiras y económicas (20)

Mehr von ignaciotomas

Mehr von ignaciotomas (19)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Ratios financeiras y económicas

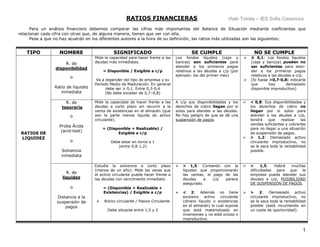

- 1. 1 RATIOS FINANCIERAS Para un análisis financiero debemos comparar las cifras más importantes del Balance de Situación mediante coeficientes que relacionan cada cifra con otras que, de alguna manera, tienen que ver con ella. Pese a que no hay acuerdo en los diferentes autores a la hora de su definición, las ratios más utilizadas son las siguientes: TIPO NOMBRE SIGNIFICADO SE CUMPLE NO SE CUMPLE RATIOS DE LIQUIDEZ R. de disponibilidad o Ratio de liquidez inmediata Mide la capacidad para hacer frente a las deudas más inmediatas. = Disponible / Exigible a c/p Va a depender del tipo de empresa y su Período Medio de Maduración. En general debe ser ≥ 0,1. Entre 0,3-0,4 (No debe exceder de 0,7–0,8) Los fondos líquidos (caja y bancos) son suficientes para atender a los primeros pagos relativos a las deudas a c/p (por ejemplo: los del primer mes) ≤ 0,1: Los fondos líquidos (caja y bancos) pueden no ser suficientes para aten- der a los primeros pagos relativos a las deudas a c/p. (Si fuese >0,7-0,8: indicaría que hay demasiado disponible improductivo) R. de tesorería o Proba Ácida (acid-test) o Solvencia inmediata Mide la capacidad de hacer frente a las deudas a corto plazo sin recurrir a la venta de existencias en el almacén (que son la parte menos líquida do activo circulante). = (Disponible + Realizable) / Exigible a c/p Debe estar en torno a 1 (entre 0,8-1,2) A c/p sus disponibilidades y los derechos de cobro llegan por si solos para atender a las deudas. No hay peligro de que se dé una suspensión de pagos. < 0,8: Sus disponibilidades y los derechos de cobro no llegan por si solos para atender a las deudas a c/p, tendrá que realizar las vendas suficientes y cobrarlas para no llegar a una situación de suspensión de pagos. > 1,2: Demasiado activo circulante improductivo, no se le saca toda la rentabilidad posible. R. de liquidez o Distancia a la suspensión de pagos Estudia la solvencia a corto plazo (menos de un año). Mide las veces que el activo circulante puede hacer frente a las deudas con vencimiento inmediato. = (Disponible + Realizable + Existencias) / Exigible a c/p o Activo circulante / Pasivo Circulante Debe situarse entre 1,5 y 2 > 1,5: Contando con la liquidez que proporcionarán las ventas, el pago de las deudas a c/p parece asegurado. < 2: Además no tiene excesivo activo circulante (dinero líquido o existencias en el almacén) lo cual supone que está materializado en inversiones y no está ocioso o improductivo. < 1,5: Habrá muchas dificultades para que la empresa pueda atender sus deudas a c/p. POSIBILIDAD DE SUSPENSIÓN DE PAGOS. > 2: Demasiado activo circulante improductivo, no se le saca toda la rentabilidad posible (está incurriendo en un coste de oportunidad). Iñaki Tomás – IES Sofia Casanova

- 2. 2 TIPO NOMBRE SIGNIFICADO SE CUMPLE NO SE CUMPLE RATIOS DE SOLVENCIA o de ESTRUCTURA FINANCIERA R. de solvencia o Ratio de garantía o distancia a la quiebra Indica la solvencia da empresa, analizando si los bienes y derechos de la empresa valorables económicamente (el activo real no incluye el activo ficticio) cubren las deudas de la empresa (pasivo exigible a corto y a largo plazo). = Activo Real / Pasivo exigible total Debe ser superior a 1 (Pero es recomendable que esté entre 1,7 e 2,5) > 1: ACTIVO > PASIVO, lo que tiene es mayor que lo que debe. No puede haber quiebra, ya que aunque tuviésemos algún problema para atender nuestros pagos más inmediatos siempre tendríamos un inmovilizado con el que hacerle frente al total de las deudas. Y a largo plazo indica SOLVENCIA < 1: ACTIVO < PASIVO, Lo que se debe es mayor de lo que se tiene. Se encuentra en SITUACIÓN TÉCNICA DE QUEBRA. Es una situación muy grave para la supervivencia de la empresa. A largo plazo indica también una falta de solvencia. R. de endeudamiento (es la inversa de la ratio de autonomía) Es la medida de riesgo financiero. Indica la deuda que hay por cada euro de fondos propios de la empresa. = Pasivo exigible total (o Fondos ajenos) / Recursos propios Recomendable entre 0,7 e 1,25 (la ratio de autonomía = Recursos propios Exigible total debe estar entre 0,8-1,5) Entre 0,7 e 1,25 (o entre 0.8- 1,5 si es el de autonomía): Indica estabilidad financiera, la empresa está financiada fundamen- talmente por fondos propios o, en similar proporción, por fondos propios e ajenos. No depende excesivamente de la deuda externa. >1,25: Una gran parte del activo que tenemos está financiada por capital ajeno. Mayor posibilidad de insolvencia a l/p. Menor estabilidad financiera. < 0,7: Aunque indica una gran solvencia, la empresa no está utilizando su capacidad de endeudamiento, y por tanto de crecimiento. R. de inmovilizado o Ratio de firmeza o consistencia Nos informa de la seguridad o garantía que la empresa ofrece a sus acreedores a largo plazo con los bienes y derechos que se supone van a permanecer más de un año en la empresa (activo fijo) = Inmovilizado / Capital permanente o Activo Fijo / (Fondos propios + Pasivo exigible a largo plazo) Debe ser < 1 < 1: Parte del capital permanente financia el Activo Circulante (existe Capital Circulante o Fondo de Maniobra), lo que da una garantía para hacer frente a los desfases temporales entre cobros y pagos. > 1: No existe Capital Circulante o Fondo de Maniobra, por lo que no va a poder hacer frente a los pagos más inmediatos, a no ser que venda parte del inmovilizado o se declare en Suspensión de Pagaos. R. de Calidad de la deuda Nos informa del porcentaje del exigible a corto plazo = Exig. c/p / Exig. total Debe estar entre 0,2-0,5 El peso de las deudas a c/p con respecto al total de las deudas es el correcto y el inmovilizado seguramente se encuentra financiado con Exig. a l/p < 0,2: Puede que la empresa pague demasiado en efectivo, lo que alarga su P.M.M. > 0,5: Puede que parte del inmovilizado esté financiado con deudas a c/p (posible problema de insolvencia)

- 3. 3 RATIOS ECONÓMICAS Para un análisis económico debemos comparar partidas que están de alguna manera relacionadas, de la cuenta de Pérdidas y Ganancias, y del Balance de Situación. Las ratios más utilizadas son las siguientes: TIPO NOMBRE SIGNIFICADO OBSERVACIONES RATIOS DE RENTABILIDAD Rentabilidad económica Mide la capacidad de los activos para generar rentas = Beneficio antes de Intereses e Impuestos Activo total Mejor cuanto más grande. Rentabilidad financiera Indica cómo la empresa remunera a los fondos propios = Beneficio Neto (después de impuestos) Recursos propios Mejor cuanto más grande. Por ej: INTERPRETACIÓN Rentabilidad económica = BAII = 7% Por cada 100 euros invertidos en la empresa Activo total se obtiene un Bº antes de intereses e impuestos de 7 € Rentabilidad financiera = Beneficio Neto = 12% Por cada 100 euros aportados por los socios Recursos Propios se obtiene un Bº neto de 12 € Iñaki Tomás – IES Sofia Casanova