Aspecte fiscale pentru micul business in agricultura (Republica Moldova, 2013)

•

0 gefällt mir•471 views

Prezentare in cadrul atelierului „Dezvoltarea antreprenoriatului în sectorul agrar din raionul Şoldăneşti. Probleme. Soluţii. Perspective”. Autor - Nadejda Railean, sef-adjunct IFS Soldanesti. Consiliul Raional Şoldăneşti, 24 mai 2013

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Ähnlich wie Aspecte fiscale pentru micul business in agricultura (Republica Moldova, 2013)

Ähnlich wie Aspecte fiscale pentru micul business in agricultura (Republica Moldova, 2013) (6)

Mehr von HWA International Moldova

Mehr von HWA International Moldova (20)

Aspecte fiscale pentru micul business in agricultura (Republica Moldova, 2013)

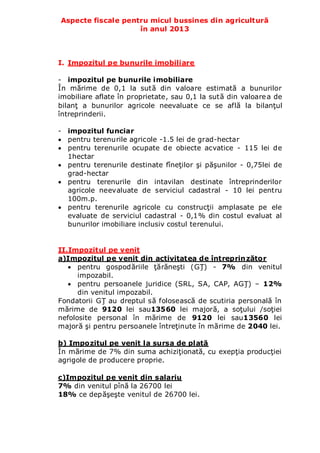

- 1. Aspecte fiscale pentru micul bussines din agricultură în anul 2013 I. Impozitul pe bunurile imobiliare - impozitul pe bunurile imobiliare În mărime de 0,1 la sută din valoare estimată a bunurilor imobiliare aflate în proprietate, sau 0,1 la sută din valoarea de bilanţ a bunurilor agricole neevaluate ce se află la bilanţul întreprinderii. - impozitul funciar pentru terenurile agricole -1.5 lei de grad-hectar pentru terenurile ocupate de obiecte acvatice - 115 lei de 1hectar pentru terenurile destinate fîneţilor şi păşunilor - 0,75lei de grad-hectar pentru terenurile din intavilan destinate întreprinderilor agricole neevaluate de serviciul cadastral - 10 lei pentru 100m.p. pentru terenurile agricole cu construcţii amplasate pe ele evaluate de serviciul cadastral - 0,1% din costul evaluat al bunurilor imobiliare inclusiv costul terenului. II.Impozitul pe venit a)Impozitul pe venit din activitatea de întreprinzător pentru gospodăriile ţărăneşti (GŢ) - 7% din venitul impozabil. pentru persoanele juridice (SRL, SA, CAP, AGŢ) – 12% din venitul impozabil. Fondatorii GŢ au dreptul să folosească de scutiria personală în mărime de 9120 lei sau13560 lei majoră, a soţului /soţiei nefolosite personal în mărime de 9120 lei sau13560 lei majoră şi pentru persoanele întreţinute în mărime de 2040 lei. b) Impozitul pe venit la sursa de plată În mărime de 7% din suma achiziţionată, cu exepţia producţiei agrigole de producere proprie. c)Impozitul pe venit din salariu 7% din venitul pînă la 26700 lei 18% ce depăşeşte venitul de 26700 lei.

- 2. III.Taxa pe valoare adăugată Se înregistrează în mod obligatoriu la efectuarea livrărilor în mărime de 600 mii lei pe o perioadă de 12 luni consecutive sau în mărime de 100 mii lei achitate prin transfer binevol. Plătitorii TVA au dreptul la restituirea TVA de la investiţiile capitale şi de la livrările efectuate la cota ,,0” (exportul de marfă) IV. Contribuţii de asigurări sociale - GŢ în mărime fixă de 5220 lei dacă are angajaţi, - GŢ în lipsa angajaţilor sunt scutiţi de plata contribuţiilor sociale. -6%- contribuţii obligatorii de asistenţă individuale de la angajat, -16%- contribuţii obligatorii de asistenţă socială de la angajator, din suma fondului de salariu calculat. V. Prime de asigurare obligatorii de asistenţă medicală -În mărime fixă de 829,50 lei pentru fondatorii de GŢ. -3.5 % - din contul angajatului, 3.5% - din contul angajatorului din suma venitul îndreptat spre achitare salariaţilor. VI. Obligaţiunea ţinerii evidenţei contabile a operaţiunilor economice efectuate pentru calcularea corectă a impozitului pe venit Toate procurările şi livrările, în mod obligatoriu, urmează a fi documentate folosind blanchete tipilare speciale ce se procură de la IFS teritorial. VII.Facilităţi fiscale 1.GŢ ce nu au angajaţi şi nu au căpătat venit impozabil nu sunt obligaţi să prezinte dări de seamă fiscale. 2.GŢ cu un număr de 3 angajaţi şi care efectuază livrări pînă la 3millioane lei anual prezintă o singură dare de seamă fiscal UNIF07 pînă la 31 martie a anului următor. 3.GŢ mici pot duce evidenţa contabilă simplificată, fără formule contabile în baza prevederilor Standartului 62 de contabilitate. 4.Beneficierea de 15% reducere la achitarea pînă la 30 iuniie a impozitului funciar şi pentru bunurile imobiliare. 5. Scutirea de plata impozitului funciar pentru terenurile sădite cu plantaţii multianuale pînă la întrarea în rod.