1. ATTIJARI

Weekly actions

Intermédiation

Par Département Recherche

Du 14 au 18 mai 2012

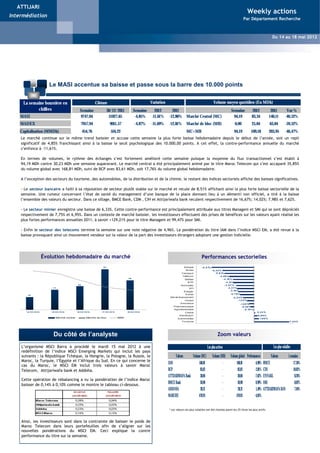

Le MASI accentue sa baisse et passe sous la barre des 10.000 points

La semaine boursière en Clôture Variation Volume moyen quotidien (En MDh)

chiffres Semaine 30/12/2011 Semaine 2012 2011 Semaine 2012 2011 Var %

MASI 9747,04 11027,65 -4,85% -11,61% -12,86% Marché Central (MC) 94,19 83,34 140,11 -40,52%

MADEX 7957,94 9011,57 -4,87% -11,69% -12,81% Marché de bloc (MB) 0,00 25,84 63,84 -59,52%

Capitalisation (MMDh) 454,76 516,22 MC+MB 94,19 109,18 203,95 -46,47%

Le marché continue sur le même trend baissier et accuse cette semaine la plus forte baisse hebdomadaire depuis le début de l’année, soit un repli

significatif de 4,85% franchissant ainsi à la baisse le seuil psychologique des 10.000,00 points. A cet effet, la contre-performance annuelle du marché

s’enfonce à –11,61%.

En termes de volumes, le rythme des échanges s’est fortement amélioré cette semaine puisque la moyenne du flux transactionnel s’est établi à

94,19 MDh contre 30,23 MDh une semaine auparavant. Le marché central a été principalement animé par le titre Maroc Telecom qui s’est accaparé 35,85%

du volume global avec 168,81 MDh, suivi de BCP avec 83,61 MDh, soit 17,76% du volume global hebdomadaire.

A l’exception des secteurs du tourisme, des automobiles, de la distribution et de la chimie, le restant des indices sectoriels affiche des baisses significatives.

- Le secteur bancaire a failli à sa réputation de secteur plutôt stable sur le marché et recule de 8,51% affichant ainsi la plus forte baisse sectorielle de la

semaine. Une rumeur concernant l’état de santé du management d’une banque de la place donnant lieu à un démenti non officiel, a tiré à la baisse

l’ensemble des valeurs du secteur. Dans ce sillage, BMCE Bank, CDM , CIH et Attijariwafa bank reculent respectivement de 16,67%; 14,02%; 7,98% et 7,62%.

- Le secteur minier enregistre une baisse de 6,33%. Cette contre-performance est principalement attribuée aux titres Managem et SMI qui se sont dépréciés

respectivement de 7,75% et 6,95%. Dans un contexte de marché baissier, les investisseurs effectuent des prises de bénéfices sur les valeurs ayant réalisé les

plus fortes performances annuelles 2011, à savoir +129,21% pour le titre Managem et 99,47% pour SMI.

- Enfin le secteur des telecoms termine la semaine sur une note négative de 4,96%. La pondération du titre IAM dans l’indice MSCI EM, a été revue à la

baisse provoquant ainsi un mouvement vendeur sur la valeur de la part des investisseurs étrangers adoptant une gestion indicielle.

Évolution hebdomadaire du marché Performances sectorielles

15 1 B anque - 8 ,5 1%

M ines - 6 ,3 3 %

Transpo rt - 5 ,9 1%

Téléco m - 4 ,9 6 %

110

Utilities - 4 ,18 %

B TP - 4 ,13 %

88 Immo bilier - 3 ,5 7 %

74 NTI - 3 ,3 7 %

Energie - 3 ,16 %

A utres - 2 ,7 9 %

48

Sté de financement - 2 ,2 4 %

Ciment - 1,4 2 %

A ssurance - 1,0 5 %

P harmaceutique - 0 ,6 8 %

A gro alimentaire - 0 ,15 %

14 / 0 5 / 2 0 12 15 / 0 5 / 2 0 12 16 / 0 5 / 2 0 12 17 / 0 5 / 2 0 12 18 / 0 5 / 2 0 12 Chimie 0 ,2 3 %

Distributio n 0 ,6 9 %

Marché central Marché de bloc MASI A uto mo biles 1,0 0 %

To urisme 7 ,0 4 %

Du côté de l’analyste Zoom valeurs

L’organisme MSCI Barra a procédé le mardi 15 mai 2012 à une Les plus actives Les plus volatiles

redéfinition de l’indice MSCI Emerging Markets qui inclut les pays

suivants : la République Tchèque, la Hongrie, la Pologne, la Russie, le Valeurs Volume (MC) Volume (MB) Volume global Performances Valeurs 1 semaine

Maroc, la Turquie, l’Egypte et l’Afrique du Sud. En ce qui concerne le

cas du Maroc, le MSCI EM inclut trois valeurs à savoir Maroc

IAM 168,81 - 168,81 -4,96% BMCE 17,36%

Telecom, Attijariwafa bank et Addoha. BCP 83,62 - 83,62 -2,81% CIH 10,62%

ATTIJARIWAFA Bank 38,06 - 38,06 -7,62% ENNAKL 8,26%

Cette opération de rebalancing a vu la pondération de l’indice Maroc

baisser de 0,14% à 0,10% comme le montre le tableau ci-dessous.

BMCE Bank 30,98 - 30,98 0,99% SMI 8,02%

ADDOHA 28,21 - 28,21 1,49% ATTIJARIWAFA BANK 7,94%

MARCHE 470,93 - 470,93 -4,85%

* Les valeurs les plus volatiles ont été choisies parmi les 25 titres les plus actifs.

Ainsi, les investisseurs sont dans la contrainte de baisser le poids de

Maroc Telecom dans leurs portefeuilles afin de s’aligner sur les

nouvelles pondérations du MSCI EM. Ceci explique la contre

performance du titre sur la semaine.

2. ATTIJARI

Weekly actions

Intermédiation

Par Département Recherche

Du 14 au 18 mai 2012

MASI : Une évolution dans le canal [9.400 pts ; 10.000 pts]

Lors de notre dernière édition, nous avions identifié le seuil

psychologique des 10.000 points comme prochain objectif

baissier du MASI. Le marché a confirmé nos propos et a même

franchi rapidement ce seuil à la baisse, s’établissant à

9.747 points.

Un rebond sur les 10.000 points nous paraît peu probable à

l’analyse des indicateurs techniques tels que les moyennes

mobiles ou le RSI. Un éventuel prochain objectif baissier se trace

à 9400 points.

Recommandation

Se repositionner sur le marché à l’approche d’un niveau du

MASI de 9400 points.

Du côté du trader Indicateurs techniques du marché

Cette semaine a été encore une fois marquée par un mouvement MASI 9747,04

vendeur sur la majorité des sociétés cotées en raison Plus haut 52 semaines 12202,73

d’opérations de rachats chez deux sociétés de gestion mais aussi Plus bas 52 semaines 9747,04

suite au rebalancing de l’indice MSCI EM qui a entraîné des

ventes significatives sur le titre Maroc Telecom dont la

Performance 1 mois -6,08%

pondération est passée de 0,08% à 0,04%. Performance 3 mois -14,15%

Performance 6 mois -11,01%

Par ailleurs, le titre Delta a baissé de 0,26% dans un volume Volume moyen quotidien sur la semaine (MDh) 94,19

hebdomadaire de 5,28 MDh. Le titre a été pénalisé par le

communiqué de presse du groupe qui a annoncé des Volume moyen quotidien sur l'année (MDh) 83,34

perturbations au niveau de la production de 3 de ses filiales suite

à des conflits sociaux.

Enfin, les spéculations des investisseurs sur le titre Ennakl ont

engendré une hausse significative de la valeur de 9,73% pour

s’établir à 48,74 Dh.

Définition des indicateurs techniques

* MACD: cet indicateur suit la tendance prise par le cours en montrant la relation existant entre 2 moyennes mobiles d'un cours. Le MACD est la différence, par défaut, entre la

moyenne mobile exponentielle calculée sur 26 jours et celle calculée sur 12 jours. Si le MACD est supérieur à 0, alors le marché a une tendance haussière. Si le MACD est

inférieur à 0, alors le marché a une tendance baissière. Le SIGNAL est le résultat du calcul de la moyenne mobile exponentielle des valeurs du MACD calculées sur 9 jours.

Lorsque la courbe MACD passe au-dessus du tracé noir ou SIGNAL, c’est un signal d'achat et vice versa.

* RSI: il étudie la force d'un cours par rapport à lui-même et non pas relativement à un autre indice. si la valeur du RSI est supérieure à 50, la tendance du cours est à la hausse

et si la valeur du RSI est inférieure à 50, la tendance du cours est à la baisse.

* Momentum: il est calculé comme étant la différence entre la valeur de clôture du jour j moins la valeur de clôture de jour j-11.Si le momentum atteint un maximum local et

commence à chuter, c'est un signal de vente. Si le momentum atteint un minimum local et commence à monter, c'est un signal d'achat.

* Moyenne mobile: la moyenne mobile se calcule en prenant la moyenne des N dernières valeurs de clôture du titre. Cet outil est utilisé comme un indicateur de tendance. Si

la Moyenne mobile est en phase ascendante ou descendante, cela signifie que le cours de l'action monte ou descend sur une période de N jours. Cela donne une idée de

l'évolution du cours du titre à moyen et à long terme.

3. ATTIJARI

Weekly actions

Intermédiation

Weekly Actions Par Département Recherche

Du 16 au 20 Mai 2011

Du 14 au 18 mai 2012

Weekly Actions - Du 02 au 05 Novembre 2009

Focus sur l’international

Multiples boursiers Performance hebdomadaire

23,5%

21,9%

19,8% 19,1%

15,7 20,0% 15,7 20,8%

17,5%

12,3%

Tunisie

Turquie

Qatar

Saoudite

Afrique

MSCI EM

Maroc

Egypte

du Sud

Arabie

9,2 10,4 9,2

8,6 8,0

6,8

-0,95%

-0,26% -0,78% -0,95% -1,29%

Tunisie

Afrique

Turquie

MSCI EM

Qatar

Egypte

du Sud

Saoudite

Maroc

Arabie

-4,58% -4,85%

-5,33%

P/E ROE

Source Bloomberg Source Bloomberg

Pétrole Parité EUR/USD Métaux précieux

La crise de la dette grecque pèse L’euro pénalisé à la fois par la Grèce et le L'Or profite de la crise économique

lourdement sur les cours du pétrole secteur bancaire espagnol

Les cours du pétrole ont fortement baissé La monnaie unique continue à emprunter La semaine dernière n'a pas été très

cette semaine pénalisés par les craintes un chemin baissier face à sa principale positive pour la plupart des marchés

persistantes autour de la crise grecque et contrepartie plombée par l’abaissement de financiers mais a finalement profité à l'Or

des risques de contagion à d'autres pays la note souveraine de la Grèce mais aussi qui a réussi la prouesse de terminer en

lourdement endettés de l'Union du secteur bancaire espagnol qui pâtit hausse. Mais ce rebond inattendu n'est pas

Européenne. grandement de la crise économique et dû à la conjoncture actuelle qui prône

budgétaire. plutôt pour une augmentation de l'étalon

Par ailleurs, la demande pétrolière des Dollar et donc pour une baisse des prix des

Etats-Unis reste terne après la nouvelle En effet, la zone euro est dans une matières premières, mais plutôt à une

hausse des stocks de brut du pays lors de impasse et le risque d’une exclusion de la vague d'achats à bas prix.

la semaine achevée le 11 mai. A noter Grèce de la zone euro devient de plus en

que ces réserves sont à leur niveau le plus Il est vrai que l'once d'or avait déjà perdu

plus réalisable. Ainsi, dans un contexte où de nombreux points depuis plusieurs

élevé depuis près de 22 ans. l’actualité en Grèce demeure très semaines sur fond de nouvelles inquiétudes

inquiétante surtout avec l’annonce de par rapport à la zone Euro et que de ce

Ainsi, les inquiétudes des investisseurs l’organisation de nouvelles élections

quant à la vigueur de la demande fait, il faudra encore beaucoup de

législatives après que les négociations patience pour voir la situation de

énergétique mondiale les poussent à se n’aient pu fédérer un consensus autour

détourner des actifs jugés risqués, comme rééquilibrer et l'or atteindre les niveaux

d’un gouvernement de coalition national,

les matières premières, et à chercher que nous avons connu en 2011.

la monnaie unique demeure toujours sous

refuge auprès de valeurs sûres. pression. Dans ce contexte, l’Or affiche une hausse

hebdomadaire de 2,06%à $1.595,84/oz.

De même, l’Argent a légèrement progressé

de 0,55% pour s’échanger à $28,64/oz.

Devise Pétrole Métaux précieux

La semaine en chiffres

Euro/MAD Dollar/ MAD Baril ($) Or ($/Once) Argent ($/Once) Cuivre ($/Tonne)

Clôture 11,10 8,68 92,07 1595,84 28,64 7702,00

Variation de la semaine 0,00% 0,59% -2,43% 2,06% 0,55% -4,95%

4. ATTIJARI

Weekly actions

Intermédiation

Weekly Actions Par Département Recherche

Du 16 au 20 Mai 2011

Du 14 au 18 mai 2012

Weekly Actions - Du 02 au 05 Novembre 2009

A suivre cette semaine...

Les investisseurs, particulièrement les plus actifs d’entres eux, montrent un intérêt très prononcé vis-à-vis des valeurs à rendement. Cet

intérêt devient de plus en plus visible, et ce, juste avant la date de détachement du dividende.

A cet effet, nous avons identifié les valeurs qui procéderont au détachement de leur dividende cette semaine. Ces dernières devraient,

selon nous, se distinguer par un mouvement de volatilité plus visible sur le marché.

Valeur Cours au 18/05/2012 Dividende par action 2011 D/Y Date de détachement

BMCI 740 25 3,4% 23-mai-2012

IAM 122,6 9,26 7,6% 22-mai-2012

CMT 1817 100 5,5% 22-mai-2012

Stroc Industries 161,5 4 2,5% 24-mai-2012

IAM : qu’est ce qui explique ce regain d’intérêt ?

Les quantités échangées sur le titre Maroc Telecom ont été considérables cette semaine. Cette situation résulte particulièrement de la

confrontation de deux visions différentes à l’approche du détachement de son dividende:

- Du côté de la Demande, il existe des investisseurs qui désirent acquérir le titre profitant du Dividend-Yield élevé du titre

encaissable à très court terme;

- Du côté de l’Offre, une autre catégorie d’investisseurs pariant sur la baisse du cours consécutive au détachement du coupon de

la valeur et anticipant des résultats annuels 2012 en repli.

5. ATTIJARI

Weekly actions

Intermédiation

Weekly Actions Par Département Recherche

Du 16 au 20 Mai 2011

Du 14 au 18 mai 2012

Weekly Actions - Du 02 au 05 Novembre 2009

Baromètre de l’économie

Baromètre de l'économie

Indicateur Période de référence Données de la période de référence Données de la période précédente Variation

Indices des prix

Indice des Prix de Consommation Avril 2012 109,7 108,4 1,2%

Indice de la Production Industrielle T4 2011 166,6 161,2 3,3%

Indice de Confiance des Ménages T1 2012 82,9 78,4 + 4,5 pts

Production

PIB (en volume) T4 2011 4,9% 5,3% - 0,4 pts

VA agricole (en volume) T4 2011 4,5% 3,6% + 0,9 pts

PIB non agricole (en volume) T4 2011 5,4% 2,9% + 2,5 pts

Marché de travail

Taux de chômage T1 2012 9,9% 9,1% +0,8 pts

Population active occupée (en milliers) T1 2012 11428,0 11444,0 -0,1%

Finances publiques

Recettes ordinaires (MDh) Mars 51 261,0 47 659,0 7,6%

Dépenses ordinaires (MDh) Mars 51 031,0 44 135,0 15,6%

Solde ordinaire (MDh) Mars 230,0 3 524,0 -3 294,0

Balance des paiements

Importations (MDh) Janvier-Mars 103 569,3 95 005,4 9,0%

Exportations (MDh) Janvier-Mars 70 433,9 67 169,3 4,9%

Déficit commercial (MDh) Janvier-Mars -33 135,4 -27 836,1 19,0%

Taux de couverture Janvier-Mars 68,0% 70,7% - 2,7 pts

Recettes MRE et voyages

Recettes MRE (MDh) Janvier-Mars 13 505,1 12 789,2 5,6%

Recettes voyages (MDh) Janvier-Mars 12 076,1 12 162,1 -0,7%

IDE (MDh) Janvier-Mars 7 047,6 6 910,4 2,0%

Indicateurs sectoriels

* M3 (MMDh) Mars 2012 956,9 908,8 5,3%

* Crédits bancaires (MMDh) Mars 2012 684,3 631,0 8,5%

* Crédits à l'immobilier (MMDh) Mars 2012 209,4 193,9 8,0%

* Crédits à la consommation (MMDh) Mars 2012 37,0 32,8 12,8%

* Crédits à l'équipement (MMDh) Mars 2012 136,7 133,6 2,3%

Télécommunications

* Taux de pénétration de la téléphonie Mobile Mars 2012 112,6% 104,8% + 7,8 pts

* Taux de pénétration de la téléphonie Fixe Mars 2012 11,0% 11,4% - 0,5 pts

Industrie

* Indice de la production des industries extractives Mars 2012 153,7 152,4 0,9%

* Indice de la production des industries manufaturières Mars 2012 168,7 159,4 5,8%

* Indice de la production et de la distribution de

107,5 107,5 0,0%

l'électricité,de gaz et d'eau Mars 2012

* Ventes de ciment Avril 2012 1,4 1,4 3,0%

* Ventes automobiles Janvier-Avril 39 894,0 36 366,5 9,7%

Tourisme

* Nuitées dans les EHC Mars 2012 3 578 149,0 4 011 190,0 -10,8%

* Arrivées des touristes aux postes frontières Mars 2012 1 052 000,0 1 137 000,0 -7,5%

* Taux d'occupation des chambres Mars 2012 35,0% 41,0% - 6,0 pts

Immobilier

* Indice des prix des actifs immobliers (IPAI) T1 2012 1,1% -0,9% + 3,8 pts

Appartements T1 2012 1,9% 0,3% + 4,9pts

Villas T1 2012 -5,2% -1,2% + 5,4pts

Maisons T1 2012 -2,0% -3,6% - 0,8 pts

7. ATTIJARI

Weekly actions

Intermédiation

Weekly Actions Par Département Recherche

Du 16 au 20 Mai 2011

Du 14 au 18 mai 2012

Weekly Actions - Du 02 au 05 Novembre 2009

Résultats annuels 2011

Cartier Saada: Résultats estimés dans l’attente de la publication de ses résultats annuels 2011

8. ATTIJARI

Weekly actions

Intermédiation

Weekly Actions Par Département Recherche

Du 16 au 20 Mai 2011

Du 14 au 18 mai 2012

Weekly Actions - Du 02 au 05 Novembre 2009

Tableau des dividendes 2011

NB : Ces informations proviennent de la presse écrite quotidienne et hebdomadaire, et du site des principales institutions marocaines.

9. ATTIJARI

Weekly actions

Intermédiation

Weekly Actions Par Département Recherche

Du 16 au 20 Mai 2011

Du 14 au 18 mai 2012

Contacts

AVERTISSEMENT

Front Recherche

Risques

Attijari Intermédiation Directeur de la Recherche

L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à

des investisseurs avertis.

La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas

Salma Alami notamment l’évolution des taux d’intérêt, des taux de change devises, de l’offre et la

Abdelaziz Lahlou demande sur les marchés.

Les performances antérieures n’assurent pas une garantie pour les réalisations postérieures.

+212 5 22 43 68 21 Aussi, les estimations des réalisations futures pourraient être basées sur des hypothèses qui

+212 522 43 68 37 pourraient ne pas se concrétiser.

s.alami@attijari.ma Limites de responsabilité

ab.lahlou@attijari.ma L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il endosse

la totale responsabilité de ces choix d’investissement. Attijari Intermédiation ne peut en

aucun moment être considéré comme étant à l’origine de ses choix d’investissement.

Rachid Zakaria Ce document ne peut en aucune circonstance être considéré comme une confirmation

officielle d’une transaction adressée à une personne ou une entité et aucune garantie ne

Responsables Desks peut être donnée sur le fait que cette transaction sera conclue sur la base des termes et

+212 5 22 43 68 48 conditions qui figurent dans ce document ou sur la base d’autres conditions.

La Direction analyse et Recherche n’a ni vérifié ni conduit une analyse indépendante des

r.zakaria@attijari.ma Taha Jaidi informations figurant dans ce document. Par conséquent, La Direction Analyse et Recherche

ne fait aucune déclaration ou garantie ni ne prend aucun engagement envers les lecteurs de

+212 522 43 68 23 ce document, de quelque manière que ce soit (expresse ou implicite) au titre de la perti-

nence, de l’exactitude ou de l’exhaustivité des informations qui y figurent ou de la perti-

Abdellah Alaoui t.jaidi@attijari.ma nence des hypothèses auxquelles elle fait référence.

En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes

+212 5 22 43 68 27 qu’ils estiment nécessaires ou souhaitables, y compris de la part de juristes, fiscalistes,

comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment

Achraf Bernoussi l’adéquation de la transaction qui leurs sont présentées avec leurs objectifs et contraintes

a.alaoui@attijari.ma et pour procéder à une évaluation indépendante. La décision finale est la seule responsabili-

+212 522 43 68 31 té de l’investisseur.

La Direction Analyse et Recherche ne saurait être tenue pour responsable des pertes

financières ou d’une quelconque décision prise sur le fondement des informations figurant

Tarik Loudiyi a.bernoussi@attijari.ma dans la présentation.

Sources d’information

+212 5 22 43 68 00 Nos publications se basent sur une information publique. La Direction Analyse et Recherche

œuvre pour l’exhaustivité et la fiabilité de l’information fournie. Néanmoins, elle n’est en

mesure de garantir ni sa véracité ni son exhaustivité. Les opinions formulées émanent

t.loudiyi@attijari.ma Analystes Financiers uniquement des analystes rédacteurs.

Ce document et toutes les pièces jointes sont fondés sur des informations publiques et ne

peuvent en aucune circonstance être utilisés ou considérés comme un engagement de la

Mahat Zerhouni Direction Recherche.

Anis Hares

Changement d’opinion

+212 522 43 68 16 Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et

+212 5 22 43 68 34 publiques pendant la période de préparation de la dite note. Les avis, opinions et toute

m.zerhouni@attijari.ma autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou

a.hares@attijari.ma retirés à tout moment sans préavis.

Indépendance de la Direction Analyse & Recherche

Attijari Intermédiation peut procéder à des décisions d’investissement qui sont en contradic-

Maria Iraqi tion avec les recommandations ou les stratégies publiées dans les notes de recherche.

Omar Barakat Rémunération et courant d’affaires

+212 522 43 68 01 Les analystes financiers responsables de l’édition de la préparation de ce rapport reçoivent

+212 5 22 43 68 15 m.iraqui@attijari.ma

des rémunérations basées sur des facteurs divers, tels que la qualité de la Recherche et la

pertinence des sujets abordés.

Attijari Intermédiation et/ou sa maison mère maintiennent un courant d’affaires avec les

o.barakat@attijari.ma sociétés couvertes dans les publications de la Direction Analyse et Recherche.

Adéquation des objectifs

La Direction Analyse et Recherche ne produit pas des notes de recherche à la demande. Ses

Analyste Taux et Change publications ont été préparées abstraction faite des circonstances financières individuelles

Wafa Bourse et des objectifs des personnes qui les reçoivent.

Les instruments et les stratégies traitées pourraient ne pas convenir à l’ensemble des

Lamyae Oudghiri investisseurs. Pour cette raison, reposer une décision d’investissement uniquement sur ces

opinions pourrait ne pas mener vers les résultats escomptés.

Sofia Mohcine +212 522 43 68 18 Propriété et diffusion

Ce document est la propriété de la Direction Recherche d’Attijari Intermédiation. Ce

+212 5 22 54 50 52 l.oudghiri@attijari.ma support ne peut être dupliqué, copié en partie ou en globalité sans l’accord écrit de la

Direction Recherche.

s.mohcine@wafabourse.com Ce document ne peut être distribué que par Attijari Intermédiation ou une des filiales du

Groupe.

Autorité de tutelle

La Direction Analyse et Recherche est soumise à la supervision du Conseil Déontologique des

Valeurs Mobilières.

Attijari Intermédiation Tunisie Toute personne acceptant la réception de ce document est liée par les termes ci-dessus.

Abdelaziz Hammami

+212 5 22 43 68 21

abdelazizhammami@attijaribank.com.tn

![ATTIJARI

Weekly actions

Intermédiation

Par Département Recherche

Du 14 au 18 mai 2012

MASI : Une évolution dans le canal [9.400 pts ; 10.000 pts]

Lors de notre dernière édition, nous avions identifié le seuil

psychologique des 10.000 points comme prochain objectif

baissier du MASI. Le marché a confirmé nos propos et a même

franchi rapidement ce seuil à la baisse, s’établissant à

9.747 points.

Un rebond sur les 10.000 points nous paraît peu probable à

l’analyse des indicateurs techniques tels que les moyennes

mobiles ou le RSI. Un éventuel prochain objectif baissier se trace

à 9400 points.

Recommandation

Se repositionner sur le marché à l’approche d’un niveau du

MASI de 9400 points.

Du côté du trader Indicateurs techniques du marché

Cette semaine a été encore une fois marquée par un mouvement MASI 9747,04

vendeur sur la majorité des sociétés cotées en raison Plus haut 52 semaines 12202,73

d’opérations de rachats chez deux sociétés de gestion mais aussi Plus bas 52 semaines 9747,04

suite au rebalancing de l’indice MSCI EM qui a entraîné des

ventes significatives sur le titre Maroc Telecom dont la

Performance 1 mois -6,08%

pondération est passée de 0,08% à 0,04%. Performance 3 mois -14,15%

Performance 6 mois -11,01%

Par ailleurs, le titre Delta a baissé de 0,26% dans un volume Volume moyen quotidien sur la semaine (MDh) 94,19

hebdomadaire de 5,28 MDh. Le titre a été pénalisé par le

communiqué de presse du groupe qui a annoncé des Volume moyen quotidien sur l'année (MDh) 83,34

perturbations au niveau de la production de 3 de ses filiales suite

à des conflits sociaux.

Enfin, les spéculations des investisseurs sur le titre Ennakl ont

engendré une hausse significative de la valeur de 9,73% pour

s’établir à 48,74 Dh.

Définition des indicateurs techniques

* MACD: cet indicateur suit la tendance prise par le cours en montrant la relation existant entre 2 moyennes mobiles d'un cours. Le MACD est la différence, par défaut, entre la

moyenne mobile exponentielle calculée sur 26 jours et celle calculée sur 12 jours. Si le MACD est supérieur à 0, alors le marché a une tendance haussière. Si le MACD est

inférieur à 0, alors le marché a une tendance baissière. Le SIGNAL est le résultat du calcul de la moyenne mobile exponentielle des valeurs du MACD calculées sur 9 jours.

Lorsque la courbe MACD passe au-dessus du tracé noir ou SIGNAL, c’est un signal d'achat et vice versa.

* RSI: il étudie la force d'un cours par rapport à lui-même et non pas relativement à un autre indice. si la valeur du RSI est supérieure à 50, la tendance du cours est à la hausse

et si la valeur du RSI est inférieure à 50, la tendance du cours est à la baisse.

* Momentum: il est calculé comme étant la différence entre la valeur de clôture du jour j moins la valeur de clôture de jour j-11.Si le momentum atteint un maximum local et

commence à chuter, c'est un signal de vente. Si le momentum atteint un minimum local et commence à monter, c'est un signal d'achat.

* Moyenne mobile: la moyenne mobile se calcule en prenant la moyenne des N dernières valeurs de clôture du titre. Cet outil est utilisé comme un indicateur de tendance. Si

la Moyenne mobile est en phase ascendante ou descendante, cela signifie que le cours de l'action monte ou descend sur une période de N jours. Cela donne une idée de

l'évolution du cours du titre à moyen et à long terme.](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)