Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Operaciones Activas Banca: Descuento, Crédito, Aval, Hipoteca

Similar a Operaciones Activas Banca: Descuento, Crédito, Aval, Hipoteca (20)

Operaciones Activas Banca: Descuento, Crédito, Aval, Hipoteca

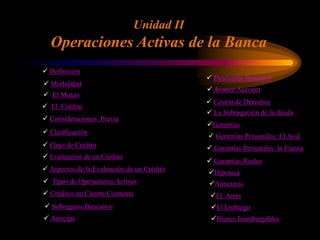

- 1. Unidad II Operaciones Activas de la Banca Definición Descuento Bancario Modalidad Avance Account El Mutuo Cesión de Derechos El Crédito La Subrogación de la deuda Consideraciones Previa Garantías Clasificación Garantías Personales: El Aval Flujo de Crédito Garantías Personales: la Fianza Evaluación de un Crédito Garantías Reales Aspectos de la Evaluación de un Crédito Hipoteca Tipos de Operaciones Activas Anticresis Créditos en Cuenta Corriente El Arras Sobregiros Bancarios El Embargo Anticipo Bienes Inembargables

- 2. Técnicas Bancarias Unidad II Operaciones Activas de la Banca Facilitador: Gloria Puente C.I. 6V-6.441.449

- 3. Operaciones Activas Son operaciones mediante las cuales se utilizan los fondos recolectados con el propósito de generar ingresos. Son aquellas operaciones por las cuales los bancos comerciales prestan apoyo financiero a sus clientes. El banco invierte los capitales recibidos y se convierte en acreedor de sus clientes. 3

- 4. Modalidad Operaciones por caja • Traslados de fondos del banco al cliente Operaciones no por caja • Es un compromiso formal y escrito donde el banco se compromete a cumplir determinada obligación si el cliente no lo hiciera. 4

- 5. El Mutuo El bien: Prestamista Dinero o Bs, consumibles Prestatario Prestador Fungibles Son absorbidos Se desgastan físicamente 5

- 6. El Crédito El crédito o préstamo o empréstito tiene su base jurídica en el Mutuo. El Mutuo es un contrato según el Código Civil por medio del cual el Mutuante, Prestamista o Prestador se obliga a entregar al Mutuatario, Mutuario o Prestario una determinada cantidad de dinero o de bienes consumibles a cambio de que se le devuelvan otros de la misma especie, calidad y cantidad.

- 7. Implica una transferencia de propiedad. Los bienes son consumibles por eso se devuelve uno de igual Especie, calidad y cantidad, no es el mismo bien. Es oneroso por que debe pagarse intereses salvo pacto en contrario. 7

- 8. Consideraciones previas Monto Moneda Plazo Plazo de gracia Tasa de interés Comisiones Garantías 8

- 9. Clasificación Por plazo • De CP, MP y LP Por sus garantías: • Personal, prendario e hipotecario Por su destino • De consumo, como capital de trabajo, o para la inversión a la producción 9

- 10. Flujo de un Crédito 1 2 3 SOLICITUD EVALUACIÓN APROBACION 4 5 6 DESEMBOLSO CONTROL CANCELACION 10

- 11. Evaluación de un Crédito Carácter: Honestidad del empresario Capacidad: Conocimiento del negocio 5C Capital: Activos de la empresa Colateral: Garantías, depósitos, letras Condiciones: Controlar el desembolso 11

- 12. Aspectos de la Evaluación de un crédito Macroeconómicos Económico y Contable Técnico: Proceso productivo Colaterales y Garantías Legales 12

- 13. Operaciones Activas Crédito en Cuenta Corriente Sobregiro Anticipo Descuento Bancario Avance Account 13

- 14. Crédito en Cuenta Corriente Mediante el crédito en cuenta corriente el cliente y el banco acuerdan que el banco pague los cheques que el cliente gire contra su cuenta corriente aunque este no disponga de fondos. Este acuerdo es limitado a un periodo de tiempo que puede ser renovado automáticamente por el banco. El crédito se paga automáticamente con los depósitos que realice el cliente a su cuenta corriente. La tasa de interés de esta modalidad es una de las más caras del mercado. 14

- 15. Sobregiro Bancario Es similar al crédito en cuenta corriente la única diferencia es que no existe un acuerdo formal entre el banco y el cliente que le permita al cliente hacer giros contra su cuenta cuando no tenga fondos. Así de este modo queda en la facultad del banquero pagarlos o no. 15

- 16. Anticipo Es un contrato mediante el cual el banco pone a disposición de su cliente una parte del valor de la garantía prendada. La garantía tiene que ser real. Cuando se tratan de mercadería se utiliza el warrant. 16

- 17. Descuento Bancario Es una de las principales operaciones bancarias, consiste en negociar con el portador de un Título de crédito de corto plazo, (especialmente letras de cambio) sin que haya llegado a su vencimiento. Son Títulos que son comprados por el Banco a un precio menor al valor nominal, el menor precio abonado constituye el interés proporcional al tiempo que falta transcurrir para llegar a su vencimiento.

- 18. Descuento Bancario La tasa de interés implícita se llama tasa de descuento. De esta forma los comerciantes e industriales que efectúan sus ventas a crédito pueden obtener, en un momento determinado, el capital necesario mediante el descuento de su cartera en un banco, sin esperar obtener los fondos poco a poco según vayan venciendo las letras de cambio. 18

- 19. Advance Account Son créditos de corto plazo (menores a un año) con recursos de bancos del exterior y avalados por bancos locales por la cual cobran una comisión. Son cancelados con los fondos que genera la operación financiada. Financian exportaciones en sus modalidades de pre y post embarque. La tasa de interés esta compuesta de la siguiente manera: Prime rate Spread de 1 a 3% Comisión de aval de 2 a 4% Comisión de gestión de1 a 2% 19

- 20. Cesión de Derechos La cesión es el acto en virtud del cual el cedente transmite al cesionario el derecho a exigir la prestación a cargo de un deudor. La cesión puede hacerse aún sin el asentimiento del deudor. Cesionario Deudor (Nuevo) Cedente (Acreedor)

- 21. Cesión de Derechos Debe constar por escrito. Puede cederse derechos que sean materia de controvercia judicial. Comprende la transmisión de las garantías reales y personales. El Cedente está obligado a garantizar la existencia del derecho cedido.

- 22. Cesión de Derechos El Cedente no está obligado a garantizar la solvencia del deudor. Si un mismo derecho fuese cedido a varias personas prevalece la cesión que primero fue comunicada al deudor o que éste hubiera aceptado.

- 23. La Subrogación de Deudas • Tiene lugar cuando el acreedor recibe el pago de un tercero y lo sustituye en sus derechos. • Cuando el tercero no interesado en la obligación paga con autorización expresa o tácita del deudor. Deudor Acreedor (Nuevo) Deudor Original 23

- 24. Garantías Personal • Aval • Fianza Real • Bienes muebles: Prenda • Bienes inmuebles 24

- 25. Garantías Personales: El Aval Aval es la firma que se pone al pie de una letra de cambio u otro título de crédito, comprometiendose el aval a su pago en caso que el obligado principal incumpla la obligación. El aval debe constar literalmente en el Título Valor El Avalista queda obligado igual que aquel que le presto su garantía Se avalan los documentos y se afianzan las operaciones 25

- 26. Garantías Personales: La Fianza Es la garantía expresada en un documento, por la que una persona se compromete a responder por la obligación de otra El fiador garantiza ante el acreedor el cumplimiento de una obligación ajena. Debe constar por escrito 26

- 27. Clases de Fianzas Limitada o ilimitada Simple o solidaria Personal o mancomunada Incondicional y de realización automática 27

- 28. Garnatía Reales Bienes muebles : Prenda (contrato) • Con desplazamiento - entrega física • Sin desplazamiento - entrega jurídica Bienes inmuebles • Hipoteca • Anticresis • Arras 28

- 29. Hipoteca Es la entrega de un bien inmueble en garantía contra el desembolso de un préstamo. Es un contrato, con registro público. Si el deudor no paga sus obligaciones el acreedor realiza la hipoteca. 29

- 30. Anticresis Es la entrega de un bien inmueble como garantía de un préstamo, concediendo al acreedor el derecho de explotarlo y recibir la renta (usufructo), que aplicara al pago de los intereses primero y del capital después. Debe hacerse por contrato formal y por escritura pública.

- 31. El Arras Es una entrega de efectivo a cuenta de la obligación generada por un contrato de venta de un inmueble . En caso se cumplimiento de compra del inmueble se aplica a la deuda. Las Arras es también un medio para renunciar al contrato del que dio el arras. El que lo recibió el Arras podrá resolver el contrato siempre que pague el doble del Arras. 31

- 32. Embargo Es cuando se afectan uno o más bienes del deudor para pagar el crédito. Solo puede ser ordenado por el Juez Puede ser: • Preventivo • Definitivo 32

- 33. Bienes inembargables Cosas públicas Los Sepulcros 2/3 de los emolumentos de los funcionarios y empleados de toda clase. 1/3 puede ser para cubrir gastos alimenticios Instrumentos y útiles necesarios para la enseñanza Animales, maquinas, e instrumentos indispensables para el oficio a que se dedica Libros de jueces u profesores

- 34. Bienes inembargables Armas Uniformes de funcionarios Condecoraciones Los derechos al uso de habitación Pensiones de alimentos Depósitos de ahorro por una suma determinada El predio constituido el hogar de la familia 34