Contabilidade I - Demonstração dos Lucros ou Prejuízos Acumulados

•

1 gostou•4,288 visualizações

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Contabilidade I - Demonstração dos Lucros ou Prejuízos Acumulados

Semelhante a Contabilidade I - Demonstração dos Lucros ou Prejuízos Acumulados (20)

Mais de geral contabil

Mais de geral contabil (20)

Contabilidade I - Demonstração dos Lucros ou Prejuízos Acumulados

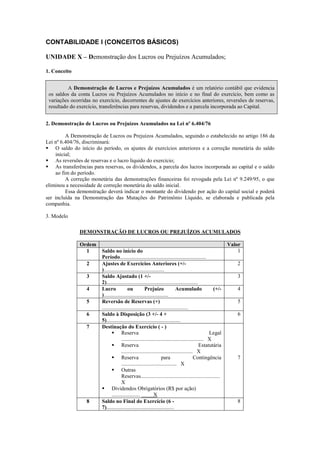

- 1. CONTABILIDADE I (CONCEITOS BÁSICOS) UNIDADE X – Demonstração dos Lucros ou Prejuízos Acumulados; 1. Conceito A Demonstração de Lucros e Prejuízos Acumulados é um relatório contábil que evidencia os saldos da conta Lucros ou Prejuízos Acumulados no início e no final do exercício, bem como as variações ocorridas no exercício, decorrentes de ajustes de exercícios anteriores, reversões de reservas, resultado do exercício, transferências para reservas, dividendos e a parcela incorporada ao Capital. 2. Demonstração de Lucros ou Prejuízos Acumulados na Lei nº 6.404/76 A Demonstração de Lucros ou Prejuízos Acumulados, seguindo o estabelecido no artigo 186 da Lei nº 6.404/76, discriminará: O saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial; As reversões de reservas e o lucro líquido do exercício; As transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período. A correção monetária das demonstrações financeiras foi revogada pela Lei nº 9.249/95, o que eliminou a necessidade de correção monetária do saldo inicial. Essa demonstração deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na Demonstração das Mutações do Patrimônio Líquido, se elaborada e publicada pela companhia. 3. Modelo DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS Ordem Valor 1 Saldo no início do 1 Período................................................................ 2 Ajustes de Exercícios Anteriores (+/- 2 )............................................. 3 Saldo Ajustado (1 +/- 3 2).................................................................... 4 Lucro ou Prejuízo Acumulado (+/- 4 )................................................ 5 Reversão de Reservas (+) 5 ................................................................ 6 Saldo à Disposição (3 +/- 4 + 6 5)....................................................... 7 Destinação do Exercício ( - ) Reserva Legal ............................................................. X Reserva Estatutária ..................................................... X Reserva para Contingência 7 ......................................... X Outras Reservas........................................................... X Dividendos Obrigatórios (R$ por ação) ..................... X 8 Saldo no Final do Exercício (6 - 8 7)..................................................

- 2. 4. Os componentes da Demonstração de Lucros ou Prejuízos Acumulados 4.1 Saldo no início do período Corresponde ao saldo da conta Lucros ou Prejuízos Acumulados (devedor ou credor) constante do Balanço de encerramento do exercício anterior. 4.2 Ajustes de exercícios anteriores Conforme dispõe o parágrafo primeiro do artigo 186 da Lei nº 6.404/76: “§ 1º Como ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subseqüentes”. Note que, como ajustes dos exercícios anteriores, a Lei considera apenas dois casos: a. os decorrentes de mudança de critério contábil; b. os decorrentes de retificação de erro. A Mudança de critério contábil: é desaconselhada, pois contraria a Convenção Contábil da Consistência. Entretanto, toda vez que a mudança trouxer benefícios visando refletir melhor a situação da entidade, ela pode ser efetuada. Como exemplificação temos a mudança do critério de avaliação de estoques PEPS para Preço Médio, a mudança do método de avaliação do valor de investimentos e alteração do Custo para Equivalência Patrimonial. Quando as mudanças forem efetuadas em um determinado exercício, com reflexo nos resultados, e havendo necessidade de recompor os resultados de exercícios anteriores para possibilitar melhor comparabilidade e análise entre eles, essas recomposições deverão ser feitas, e as diferenças positivas ou negativas serão lançadas diretamente na conta Lucros ou Prejuízos Acumulados, a débito ou a crédito, de acordo com a natureza do ajuste. Esse fato, conforme determina a própria Lei das Sociedades por Ações, deverá ser informado em Notas Explicativas. Tratando-se de retificação de erro, conforme estabelece a Lei, estamos referindo apenas a erros atribuíveis a exercícios anteriores, que não possam ser incluídos no exercício presente. Os erros de escrituração que normalmente ocorrem, sujeitando-se a ajustes em exercícios anteriores, referem-se a erros de cálculo, omissão de lançamentos, erros na avaliação de estoques etc. Todo erro identificado, após devidamente concluídos os procedimentos necessários à apuração do Resultado do Exercício, e estando as demonstrações financeiras devidamente elaboradas e publicadas, deverá ser ajustado no exercício em que for constatado. Quando interferirem nos resultados, esses erros serão contabilizados diretamente a débito ou a crédito da conta Lucros ou Prejuízos Acumulados. Apresentamos a seguir um exemplo de retificação de erro. Suponhamos que no mês de maio de x4 constatou-se que uma Receita de Aluguéis de uma entidade, no valor de R$ 3.000, referente ao mês de setembro do exercício anterior, foi contabilizada a crédito da conta Clientes, quando o correto seria a crédito da conta que registra a respectiva Receita. Esse erro influi no resultado do exercício de x3, provocando ainda a redução indevida na conta Clientes. O ajuste deverá ser efetuado no próprio mês de maio de x4, mediante o seguinte lançamento: Clientes a Lucros ou Prejuízos Acumulados Registro que se processa correspondente à Receita referente ao mês de setembro de x3, lançada inde- vidamente a crédito da conta Clientes, que ora se regulariza ....................................................... 3.000 Sempre que o erro implicar redução no recolhimento do Imposto de Renda devido, a correção também será feita diretamente na conta de Lucros ou Prejuízos Acumulados, para que a omissão junto a Fisco seja devidamente regularizada. Os ajustes correspondentes a erros na escrituração também deverão ser informados em Notas Explicativas, cumprindo-se exigência legal.

- 3. 4.3 Saldo ajustado Corresponde ao saldo inicial (item 4.1) acrescido ou subtraído dos ajustes de exercícios anteriores (item 4.2). 4.4 Lucro ou prejuízo do exercício Representa o Lucro ou Prejuízo Líquido apurado no exercício e devidamente apresentado na Demonstração do Resultado do Exercício. 4.5 Reversão de reservas Após atingirem suas finalidades e desde que não tenham sido atualizadas para aumento de Capital ou para compensar prejuízos, as Reservas de Lucros deverão ser revertidas para a conta Lucros ou Prejuízos Acumulados. Assim, a base de cálculo dos dividendos que serão distribuídos para os acionistas poderá conter saldo da conta Lucros ou Prejuízos Acumulados constante do Balanço de encerramento do exercício anterior, mais ou menos ajustes de exercícios anteriores, mais ou menos Lucro ou Prejuízo Líquido do Exercício, mais os valores correspondentes às reversões de Reservas. As Reservas sujeitas a reversão correspondem somente a Reservas de Lucros, que se originam do Lucro Líquido do Exercício. Quando uma Reserva de Lucros é constituída, sendo ela extraída do Lucro ou Líquido do Exercício, evita que o respectivo valor destinado à sua constituição seja distribuído aos acionistas. Suponhamos que o Lucro Líquido do Exercício de uma determinada empresa tenha sido de dois milhões, e que os acionistas tenham decidido criar uma Reserva para investimentos em filiais no valor de quatrocentos mil. Após a constituição dessa Reserva, restará para ser distribuído aos acionistas apenas um milhão e seiscentos mil, valor que poderá ser distribuído total ou parcialmente. Assim, a Reserva constituída evitou que, dos dois milhões, quatrocentos mil fossem distribuídos. Saiba que a distribuição do lucro aos acionistas sob a forma de dividendos acarreta diminuição no Ativo Circulante, em função da saída de numerários. Assim, com a constituição da Reserva, a empresa poderá contar com o correspondente recurso de quatrocentos mil, no seu Ativo Circulante, para investir em filiais, conforme o propósito. Suponhamos, agora que no final do exercício seguinte o respectivo investimento tenha sido efetuado com abertura de duas filiais. Após realizado o investimento, a Reserva atingiu sua finalidade, devendo, portanto, ser revertida para a conta Lucros ou Prejuízos Acumulados. Em outros termos, seu saldo é transferido a crédito da conta Lucros ou Prejuízos Acumulados, integrando o saldo dessa conta juntamente com o Lucro Líquido do Exercício atual (mais ajustes etc., conforme consta na demonstração). Agora, então, poderá ser distribuída aos acionistas ou ter novamente destinações para formação de novas Reservas. As reservas de Capital, bem como de Reavaliação, também poderão ser transferidas para a conta Lucros ou Prejuízos Acumulados, porém isso raramente ocorre. As reservas de Lucros a Realizar devem ser revertidas no exercício em que ocorrer a realização financeira da respectiva Receita. As Reservas para Contingências devem ser revertidas no exercício em que deixar de existir o fundamento para o qual elas foram criadas. 4.6 Saldo à disposição Este saldo corresponde ao saldo da conta Lucros ou Prejuízos Acumulados, mais ou menos ajustes de exercícios anteriores, mais Lucro Líquido do Exercício ou menos Prejuízo Líquido do Exercício, mais as reversões de Reservas. Este saldo é que fica à disposição da Assembléia (no caso das Sociedades por Ações) ou dos sócios (nos outros tipos de sociedades), para que sejam calculadas as destinações propostas. 4.7 Destinações do exercício As destinações a que está sujeito a saldo da conta Lucros ou Prejuízos Acumulados, após as influências supracitadas, são: constituição de Reservas; distribuição aos acionistas em forma de dividendos;

- 4. aumento de Capital; permanência na própria conta para futuras destinações. Convém salientar que as bases de cálculo das reservas, bem como dos dividendos, poderão não ser as mesmas. a. Reservas: estudado anteriormente, que as Reservas são de três tipos: Reserva de Capital, Reservas de Reavaliação e Reservas de Lucros. As Reservas que devem constar da Demonstração de Lucros ou Prejuízos Acumulados são as Reservas de Lucros, constituídas com base nos Lucros apurados pela empresa. As Reservas extraídas dos Lucros são constituídas com base no que estabelecem os estatutos ou por propostas da administração, sendo posteriormente aprovadas pela Assembléia Geral da companhia (nas Sociedades por Ações). De acordo com a Lei nº 6.404/76, as reservas de Lucros podem ser: Reserva Legal (art. 193); Reserva Estatutárias (art. 194); Reserva Livres (art. 195 a 197). A base de cálculo da Reserva Legal é o Lucro Líquido apurado em cada exercício, e a taxa é de 5%. As demais Reservas de Lucros poderão ter bases de cálculos diversas da base de cálculo da Reserva Legal, de conformidade com estatutos (Sociedades por Ações), contratos (outros tipos de sociedades) ou decisão de acionistas em assembléia realizadas para esse fim. b. Dividendos: os dividendos correspondem à parte do Lucro Líquido do Exercício que é distribuída aos acionistas. As Sociedades por Ações são obrigadas a distribuir anualmente dividendos a seus acionistas, conforme determina o artigo 202 da Lei nº 6.404/76. Assim, os acionistas têm o direito de receber como dividendo obrigatório, em cada exercício, a parcela dos lucros estabelecida no estatuto, ou, se este for omisso, metade do lucro líquido do exercício diminuído ou acrescido dos seguintes valores: quota destinada à constituição da Reserva Legal; importância destinada à formação de reservas para contingências, e reversão das mesmas reservas formadas em exercícios anteriores; lucros a realizar transferidos para a respectiva reserva, e lucros anteriormente registrados nessa reserva que tenham sido realizados no exercício. A lei prevê, ainda, que o estatuto poderá estabelecer o dividendo como porcentagem do lucro ou do Capital Social, ou fixar outros critérios para determiná-lo, desde que sejam regulados com precisão e minúcia e não sujeitem os acionistas minoritários ao arbítrio dos órgãos de administração ou da maioria. Quando o estatuto for omisso e a Assembléia Geral deliberar alterá-lo para introduzir norma sobre a matéria, o dividendo obrigatório não poderá ser inferior a 25% do lucro líquido ajustado nos termos do art. 202 da Lei nº 6.404/76. Convém salientar, ainda, que nas companhias fechadas a Assembléia Geral pode, desde que não haja oposição de qualquer acionista presente, deliberar a distribuição de dividendo inferior ao obrigatório, nos termos do art. 202 da Lei nº 6.404/76, ou a retenção de todo o lucro. A distribuição de dividendo poderá deixar de ser obrigatória nos exercícios em que os órgãos da administração informarem à Assembléia Geral Ordinária ser ele incompatível com a situação financeira da companhia. Neste caso, a parcela dos lucros não distribuída deve ser registrada como reserva especial e, se não absorvida por prejuízos em exercícios subseqüentes, deverá ser paga como dividendos assim que o permitir a situação financeira da companhia. Os critérios para distribuição dos dividendos devem constar dos estatutos da companhia, conforme determina a lei. Assim, a porcentagem e a base sobre a qual serão calculados os dividendos poderão ser diferentes em cada empresa. No caso das demais sociedades, a porcentagem do Lucro Líquido que deverá ser distribuída aos sócios, se não constar do contrato social, será decidida pelos próprios sócios. 4.8 Saldo no fim do exercício Corresponde ao saldo da conta Lucros ou Prejuízos Acumulados que não teve destinação proposta. Ficará à disposição da diretoria para futuras destinações, que poderão ocorrer no exercício seguinte. 4.9 Dividendos por Ação

- 5. Para conhecer o valor do Dividendo por Ação, basta dividir o valor dos respectivos dividendos a serem distribuídos pelo número de ações em circulação que compõem o Capital da entidade. Quando a companhia possuir ações de classes e espécies diferentes, cujos dividendos sejam atribuídos a cada classe ou espécies em porcentagens diferentes, o valor do Dividendo por Ação deverá ser discriminado de acordo com as classes e espécies existentes. Neste caso, os critérios utilizados para cálculos deverão ser devidamente informados em Notas Explicativas. Se a entidade possuir Ações em Tesouraria, a elas não serão atribuídos dividendos. ESTUDO DIRIGIDO Nos quesitos 1 e 2, marque a alternativa correta. 1. Ao efetuar, no exercício de x4, mudanças nos critérios de avaliação dos estoques, repercutindo nos resultados dos exercícios de x3 e de x2, um contabilista, além de efetuar os ajustes necessários na conta Lucros ou Prejuízos Acumulados do exercício x4, deverá: a. retificar os Balanços de x3 e de x2. b. retificar as Demonstrações de Lucros ou Prejuízos Acumulados respectivas. c. “a” e “b” estão corretas. d. esclarecer o fato em Notas Explicativas das demonstrações financeiras de x4. 2. O saldo no início do período que consta da Demonstração de Lucros ou Prejuízos Acumulados é: a. sempre devedor. b. sempre credor. c. devedor ou credor. d. n.d.a. 3. O que é a demonstração de Lucros ou Prejuízos Acumulados? 4. A Demonstração de Lucros ou Prejuízos Acumulados poderá ser incluída em que demonstração? 5. O que é dividendo? ATIVIDADES PRÁTICAS Após apurado o Resultado do Exercício e efetuado os cálculos visando às destinações do respectivo resultado da empresa Moura Ribeiro S.A. em 31 de dezembro de x5, no livro Diário foram registrados os seguintes lançamentos: Resultado do Exercício a Lucros ou Prejuízos Acumulados Transferência que se processa referente ao Lucro Líquido do Exercício .............................. 282.478 ___________________ ____________________________ Lucros ou Prejuízos Acumulados a Diversos Pela destinação do Lucro Líquido como segue: a Reserva Legal 5% conforme dispositivo legal ............................ 14.123 a Dividendos a Pagar

- 6. 60% conforme dispositivo estatutário ...... 161.013 175.136 a Reserva Estatutária 30 % conforme Estatuto da empresa 32.202 a Reserva de Capital conforme assembléia de acionistas 75.140 Veja, agora, a posição da conta Lucros ou Prejuízos Acumulados, em seu respectivo razonete, após os lançamentos de Diário: Lucros ou Prejuízos Acumulados R.Legal 14.123 LLE 282.478 DOP 161.013 R.Estat. 32.202 R. Cap. 75.140 Soma 282.478 Observações: - LLE R$ 282.478: corresponde ao Lucro Líquido apurado no exercício, devidamente transferido para a conta Lucros ou Prejuízos Acumulados. - RL R$ 14.123: corresponde à Reserva Legal, calculada pela alíquota de 5% sobre o Lucro Líquido do Exercício, que foi de R$ 282.478. - R. Estat.: corresponde `a Reserva Estatutária, calculada pela alíquota de 30 % sobre o Lucro Líquido do exercício, conforme estatuto da empresa. - R. Cap. corresponde à Reservas de Capital, calculada pela alíquota de 70% sobre o LLE, após a apuração das reservas Legal, DOP e estatutária. - DOP R$ 161.013: Corresponde ao valor dos Dividendos Obrigatórios a Pagar, calculado pela alíquota de 60% sobre o Lucro Líquido do Exercício, diminuído do valor da Reserva Legal. Veja, agora como ficará a Demonstração de Lucros ou Prejuízos Acumulados da empresa Moura Ribeiro S.A.:

- 7. DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS Ordem Valor 1 Saldo no início do Período................................................................ 2 Ajustes de Exercícios Anteriores (+/- )............................................. 3 Saldo Ajustado (1 +/- 2).................................................................... 4 Lucro Acumulado (+/-)................................................ 5 Reversão de Reservas (+) - ................................................................ 6 Saldo à Disposição (3 +/- 4 + )....................................................... 7 Destinação do Exercício ( - ) Reserva Legal ............................................... Reserva Estatutária........................................ Reserva de Capital........................... - Outras Reservas............................................... - Dividendos Obrigatórios (R$ por ação) = R$ 0,1341775 8 Saldo no Final do Exercício (6 - 7)................................... Observações: Para efeito do cálculo dos dividendos por Ação, consideramos que o Capital da empresa Moura Ribeiro S.A. é constituído por 1.200.000 ações. Logo o cálculo foi efetuado: