Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie La obligacion tributaria

Ähnlich wie La obligacion tributaria (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

La obligacion tributaria

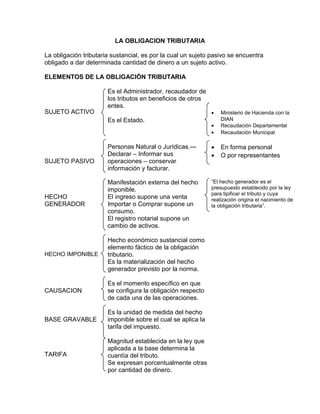

- 1. LA OBLIGACION TRIBUTARIA La obligación tributaria sustancial, es por la cual un sujeto pasivo se encuentra obligado a dar determinada cantidad de dinero a un sujeto activo. ELEMENTOS DE LA OBLIGACIÓN TRIBUTARIA Es el Administrador, recaudador de los tributos en beneficios de otros entes. SUJETO ACTIVO • Ministerio de Hacienda con la Es el Estado. DIAN • Recaudación Departamental • Recaudación Municipal Personas Natural o Jurídicas.--- • En forma personal Declarar – Informar sus • O por representantes SUJETO PASIVO operaciones – conservar información y facturar. Manifestación externa del hecho “El hecho generador es el imponible. presupuesto establecido por la ley para tipificar el tributo y cuya HECHO El ingreso supone una venta realización origina el nacimiento de GENERADOR Importar o Comprar supone un la obligación tributaria”. consumo. El registro notarial supone un cambio de activos. Hecho económico sustancial como elemento fáctico de la obligación HECHO IMPONIBLE tributario. Es la materialización del hecho generador previsto por la norma. Es el momento específico en que CAUSACION se configura la obligación respecto de cada una de las operaciones. Es la unidad de medida del hecho BASE GRAVABLE imponible sobre el cual se aplica la tarifa del impuesto. Magnitud establecida en la ley que aplicada a la base determina la TARIFA cuantía del tributo. Se expresan porcentualmente otras por cantidad de dinero.