1. La méthode ABC

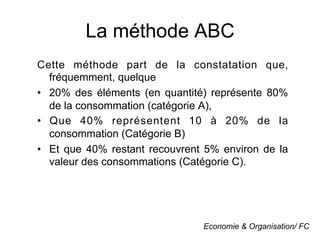

Cette méthode part de la constatation que,

fréquemment, quelque

• 20% des éléments (en quantité) représente 80%

de la consommation (catégorie A),

• Que 40% représentent 10 à 20% de la

consommation (Catégorie B)

• Et que 40% restant recouvrent 5% environ de la

valeur des consommations (Catégorie C).

Economie & Organisation/ FC

2. Méthodologie

La structure A, B, C des approvisionnements

de l entreprise

• Le s a rt icles classé s d an s l or dr e

décroissant de leur valeur (ou leur

consommation annuelle)

• Le cumul du nombre des articles en stock

• Le cumul en % de la valeur de ces articles

Economie & Organisation/ FC

3. Objectif

Cette méthode a pour objectif de

sélectionner les articles pour lesquels il

convient d organiser en priorité la gestion

des stocks. Il convient donc de classer les

articles et d assurer une gestion des

articles plus rigoureux

Economie & Organisation/ FC

4. Exercice I

Thomson Morroco dispose d'une unité de production

qui, par sa situation géographique à proximité de

l'Europe, et par les coûts de fonctionnement aussi

compétitifs que ceux de l'extrême orient, est devenue

l'un des piliers industriels de SGS Thomson.

Au cours du dernier exercice, la répartition du CA entre

les différentes références du catalogue de l'entreprise,

élaboré par le responsable du stock a été la suivante:

Economie & Organisation/ FC

6. • Le directeur de société vous demande de

lui préparer une notre-rapport dans

laquelle vous allez présenter le tableau

des calculs nécessaires à l analyse ABC

et indiquer les groupes de références.

Représentez la courbe traduisant les

résultats obtenus. Quelle est l utilité de

cette méthode?

Economie & Organisation/ FC

8. 120%

A B C

100%

Valeur en % cum

80%

60%

40%

20%

0%

5% 15% 25% 35% 45% 55% 65% 75% 85% 95%

Nombre en % cum

Economie & Organisation/ FC

9. Exercice 2

Atlas a décidé de réorganiser la gestion des stocks. A cet

effet, la mise en œuvre d'un système performant mais

coûteux a été envisagée. Le directeur se demande s'il

est nécessaire d'appliquer cette méthode à l'ensemble

du stock, dont certains articles ne représentent qu'un

très faible pourcentage du CA, comme l'indique le

tableau suivant établi par le service comptabilité.

Economie & Organisation/ FC