Inventário patrimonial: controle e organização de ativos

•Als DOCX, PDF herunterladen•

1 gefällt mir•9,904 views

O documento descreve os procedimentos de um inventário patrimonial, incluindo localizar e identificar bens, organizar um cadastro, realizar um inventário físico, comparar os dados físicos e contábeis, e emitir um relatório final.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Inventário patrimonial: controle e organização de ativos

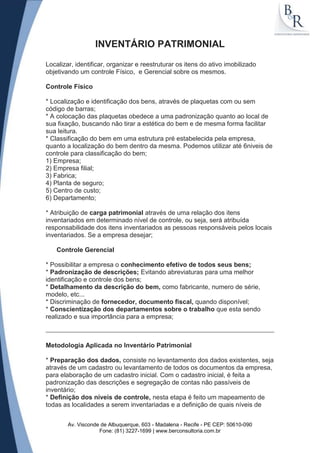

- 1. INVENTÁRIO PATRIMONIAL Localizar, identificar, organizar e reestruturar os itens do ativo imobilizado objetivando um controle Físico, e Gerencial sobre os mesmos. Controle Físico * Localização e identificação dos bens, através de plaquetas com ou sem código de barras; * A colocação das plaquetas obedece a uma padronização quanto ao local de sua fixação, buscando não tirar a estética do bem e de mesma forma facilitar sua leitura. * Classificação do bem em uma estrutura pré estabelecida pela empresa, quanto a localização do bem dentro da mesma. Podemos utilizar até 6niveis de controle para classificação do bem; 1) Empresa; 2) Empresa filial; 3) Fabrica; 4) Planta de seguro; 5) Centro de custo; 6) Departamento; * Atribuição de carga patrimonial através de uma relação dos itens inventariados em determinado nível de controle, ou seja, será atribuída responsabilidade dos itens inventariados as pessoas responsáveis pelos locais inventariados. Se a empresa desejar; Controle Gerencial * Possibilitar a empresa o conhecimento efetivo de todos seus bens; * Padronização de descrições; Evitando abreviaturas para uma melhor identificação e controle dos bens; * Detalhamento da descrição do bem, como fabricante, numero de série, modelo, etc... * Discriminação de fornecedor, documento fiscal, quando disponível; * Conscientização dos departamentos sobre o trabalho que esta sendo realizado e sua importância para a empresa; Metodologia Aplicada no Inventário Patrimonial * Preparação dos dados, consiste no levantamento dos dados existentes, seja através de um cadastro ou levantamento de todos os documentos da empresa, para elaboração de um cadastro inicial. Com o cadastro inicial, é feita a padronização das descrições e segregação de contas não passíveis de inventário; * Definição dos níveis de controle, nesta etapa é feito um mapeamento de todas as localidades a serem inventariadas e a definição de quais níveis de Av. Visconde de Albuquerque, 603 - Madalena - Recife - PE CEP: 50610-090 Fone: (81) 3227-1699 | www.berconsultoria.com.br

- 2. controle físico serão utilizados para classificação dos bens; * Inventário físico, nesta etapa é feita a vistoria em todas as localidades da empresa buscando a localização e identificação através de plaquetas, de todos os bens da empresa. A colocação das plaquetas é feita de modo a não interferir no bem, não causar dano físico e em local de fácil visualização; * Cotejamento físico X contábil, nesta etapa será feito o confronto dos dados levantados no inventário físico com o cadastro contábil, elaborado na primeira etapa do serviço. Nesta etapa, serão feitas as seguintes atividades: 1) Confronto físico X contábil; 2) Acerto do cadastro; 3) Inclusão dos itens localizados fisicamente e não contabilizados; 4) Acerto da localização física dos bens; 5) Alterações de descrições; 6) Remanejamento dos bens contabilizados e não localizados fisicamente; * Relatório final, prevê a emissão de relatório sobre as etapas realizadas durante o inventário patrimonial, bem como os seguintes mapas: 1) Bens localizados fisicamente e não contabilizados; 2) Bens contabilizados e não localizados fisicamente; 3) Bens a baixar; 4) Obsolescência; 5) Não existência; 6) Bens em poder de terceiros; 7) Resumo dos bens levantados; 8) Entrega em meio magnético do cadastro final; A B&R Consultoria Empresarial tem grande experiência em Inventários patrimoniais. Av. Visconde de Albuquerque, 603 - Madalena - Recife - PE CEP: 50610-090 Fone: (81) 3227-1699 | www.berconsultoria.com.br