Balanço: grupos de contas

•Transferir como DOC, PDF•

5 gostaram•9,700 visualizações

1) O documento apresenta as contas do Balanço Patrimonial e Demonstrativo do Resultado de uma empresa, dividindo-as entre Ativo, Passivo e Patrimônio Líquido. 2) Inclui explicações sobre as principais contas como Circulante, Realizável a Longo Prazo, Permanente, Circulante e Exigível a Longo Prazo. 3) Apresenta fórmulas para cálculo de índices como Liquidez Geral, Margem Líquida e Rentabilidade do Patrimônio Líquido que perm

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Semelhante a Balanço: grupos de contas

Semelhante a Balanço: grupos de contas (20)

Mais de contacontabil

Mais de contacontabil (20)

Último

Último (20)

Balanço: grupos de contas

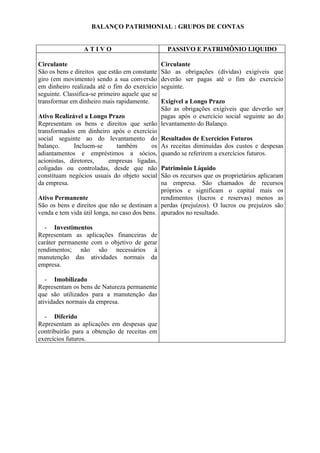

- 1. BALANÇO PATRIMONIAL : GRUPOS DE CONTAS ATIVO PASSIVO E PATRIMÔNIO LIQUIDO Circulante Circulante São os bens e direitos que estão em constante São as obrigações (dívidas) exigíveis que giro (em movimento) sendo a sua conversão deverão ser pagas até o fim do exercício em dinheiro realizada até o fim do exercício seguinte. seguinte. Classifica-se primeiro aquele que se transformar em dinheiro mais rapidamente. Exigível a Longo Prazo São as obrigações exigíveis que deverão ser Ativo Realizável a Longo Prazo pagas após o exercício social seguinte ao do Representam os bens e direitos que serão levantamento do Balanço. transformados em dinheiro após o exercício social seguinte ao do levantamento do Resultados de Exercícios Futuros balanço. Incluem-se também os As receitas diminuídas dos custos e despesas adiantamentos e empréstimos a sócios, quando se referirem a exercícios futuros. acionistas, diretores, empresas ligadas, coligadas ou controladas, desde que não Patrimônio Líquido constituam negócios usuais do objeto social São os recursos que os proprietários aplicaram da empresa. na empresa. São chamados de recursos próprios e significam o capital mais os Ativo Permanente rendimentos (lucros e reservas) menos as São os bens e direitos que não se destinam a perdas (prejuízos). O lucros ou prejuízos são venda e tem vida útil longa, no caso dos bens. apurados no resultado. - Investimentos Representam as aplicações financeiras de caráter permanente com o objetivo de gerar rendimentos; não são necessários à manutenção das atividades normais da empresa. - Imobilizado Representam os bens de Natureza permanente que são utilizados para a manutenção das atividades normais da empresa. - Diferido Representam as aplicações em despesas que contribuirão para a obtenção de receitas em exercícios futuros.

- 2. ANALISE DAS DEMONSTRAÇÕES FINANCEIRAS (BALANÇOS) Não basta saber identificar as Demonstrações Contábeis se não tiver um mínimo de conhecimento sobre a analise de balanços como é mais conhecida a Análise das Demonstrações Financeiras ou Demonstrações Contábeis. Antigamente era analisado apenas o Balanço, daí a expressão da Analise de Balanços para designar a análise das Demonstrações Financeiras (Contábeis) ter se mantido ao longo dos tempos. Todas as Demonstrações Contábeis são suscetíveis de analise e são as seguintes: • Balanço Patrimonial • Demonstrativo do Resultado do Exercício • Demonstração dos Lucros ou Prejuízos Acumulados (ou Demonstração das Mutações do Patrimônio Líquido) • Demonstração das Origens e Aplicações de Recursos (DOAR) A ênfase é dada as duas primeiras demonstrações, pois é através delas que se verifica a situação Patrimonial, Econômica e Financeira de forma objetiva (identificadas no Balanço Patrimonial e Demonstrativo do Resultado do Exercício) TÉCNICAS DE ANALISE DE BALANÇOS E DE RECLASSIFICAÇÃO As técnicas mais conhecidas de analise de balanços são: Analise Horizontal, Analise Vertical e Análise dos Índices ou Quocientes sendo estes últimos melhores para analisar a saúde financeira das empresas. Para uma melhor e mais segura e eficiente interpretação dos dados contidos nos relatórios contábeis (BP e DRE) é necessário proceder a reclassificação de alguns itens contidos nos demonstrativos em exame. Exemplo: 1. Duplicatas Descontadas → que são classificadas como contas redutoras dos Clientes ou Duplicatas a Receber (Ativo Circulante), devem ser reclassificadas para o Passivo Circulante, uma vez que a operação realizada foi um empréstimo caucionado por parte das contas a receber de clientes. 2. Despesas Pagas Antecipadamente → é o único grupo de contas do ativo circulante que não se converte em dinheiro, classificado no (AC) para atendimento do regime de competência, sendo este gasto apropriado como despesa, nas contas de resultado, aos períodos que pertencerem. Os valores das despesas antecipados são reclassificadas para despesa reduzindo o lucro e conseqüentemente o Patrimônio Liquido. Outros detalhes como estoques obsoletos que devem ser reclassificados como despesa reduzindo lucro e o Patrimônio Liquido; Resultados de Exercícios Futuros que se houver obrigação de qualquer tipo de devolução deverão ser reclassificados para o Passivo ou se não houver obrigatoriedade de devolver o mesmo será reclassificado para o Patrimônio Líquido aumentando-o, outros detalhes que o analista poderá está identificando dentro da empresa.

- 3. Analise Horizontal Após a padronização das demonstrações , a na;alise horizontal é feita estabelecendo o ano inicial da série analisada como índice de base 100, expressando os valores dos anos seguintes em relação ao ano base. Na análise horizontal estamos comparando valores ou índices de dois ou mais anos. As Demonstrações são dispostas uma ao lado da outra comparando as variações de um ano em ralação ao outro, as demonstrações são distintas e a leitura é feita horizontalmente. Verifica-se acréscimo ou decréscimo das contas de um ano para outro, constatando-se uma tendência de aumento ou redução dos elementos patrimoniais e de resultado. Análise Vertical Análise vertical é feita extraindo-se relações percentuais entre itens pertencentes a uma mesma Demonstração Financeira. A finalidade desta analise é dar uma idéia de representatividade de um determinado item ou subgrupo de uma demonstração contábil em relação ao um total ou subtotal tomado como base. Tem uma aplicação bem prática, quando se verifica a relação dos diversos grupos de despesas com as receitas. A análise vertical é feita para um único ano, de cima para baixo ou seja, verticalmente. Cálculos de Quocientes A análise de quocientes ou índices das Demonstrações Contábeis relaciona os itens e grupos do Balanço Patrimonial e da Demonstração do Resultado. Por esta é relacionado grupos de contas do ativo com o passivo, resultados do período são relacionados com grupos do ativo e do passivo para uma leitura conjunta das demonstrações financeira. A seguir destacamos vários quocientes ou índices mais usados, porém, recomendamos a leitura e pesquisa da bibliografia indicada, pois o que discorremos aqui é insuficiente para um conhecimento adequado da analise de balanços. Enfatizamos que além dos índices aqui destacados há outros de suma importância que não foram relacionados, mas que veremos no decorrer do semestre.

- 4. QUOCIENTES FÓRMULAS Síntese da Interpretação Revela quanto a empresa 1. Participação de Capitais Exigível Total * utiliza de capitais de terceiros Estrutura de Terceiros em relação aos Exigível Total +Patrimônio Líquido em relação ao total dos capitais de Recursos Totais Capitais Revela quanto a empresa deve a 2. Composição do Passivo Circulante a curto prazo em relação ao ou Endividamento Exigível Total total das obrigações existentes Endividamento Revela quanto a empresa deve 3. Participação de capitais de Exigível Total * a curto e longo prazos em relação em relação aos capitais próprios. Patrimônio Líquido aos capitais próprios GRAU DE ENDIVIDAMENTO 4. Liquidez Geral Ativo Circulante + Evidencia quanto a empresa tem de Ativo Realizável a Longo Prazo A C + A R L P para cumprir com o Passivo Circulante + total de suas obrigações. Passivo Exigível a Longo Prazo 5. Liquidez Corrente Ativo Circulante Revela quanto a empresa tem de Passivo Circulante A C para honrar com o P C Liquidez ou Revela quanto a empresa tem de Insolvência 6. Liquidez Seca Ativo Circulante - Estoques A C deduzidos os estoques Passivo Circulante para honrar com o PC Revela quanto a empresa possui de 7. Liquidez Imediata Disponibilidades dinheiro em Caixa, Bancos e Apliq. Passivo Circulante Liq. Imediata honrar suas dividas de curto prazo (P C) Evidencia quanto a empresa 8. Giro do Ativo Vendas Líquidas vendeu do seu ativo total ou Ativo Total quantas vezes o ativo total girou no período Revela quanto a empresa obteve Quociente de 9. Margem Líquida Lucro Líquido de lucro líquido em relação às Vendas Líquidas vendas líquidas Rentabilidade 10. Rentabilidade do Ativo Lucro Líquido Evidencia o lucro líquido para cada Ativo Total real de investimentos totais Revela quanto a empresa ganhou 11. Rentabilidade do Lucro Líquido de lucro líquido sobre o total de Patrimônio Líquido Patrimônio Líquido capital próprio investido * Exigível Total = Passivo Circulante+Passivo Exigível a Longo Prazo. BALANÇO PATRIMONIAL ATIVO 19x1 19x2 P A S S I V O 19X1 19X2 Disponível Circulante Caixa 20.200,00 27.500,00 Fornecedores 385.400,00 652.320,00

- 5. Bancos 58.200,00 76.750,00 Impostos a pagar 162.320,00 282.080,00 Total Disponível 78.400,00 104.250,00 Salários e Encargos 320.000,00 387.000,00 Outras contas a pagar 95.600,00 101.260,00 Contas a Receber Emprest. e Financ. 480.000,00 620.000,00 Duplicatas a Receber 765.200,00 847.300,00 Provisão para IR 200.000,00 232.140,00 (-) Dpl. Descontadas -56.000,00 -65.000,00 Total passivo circulante 1.643.320,00 2.274.800,00 (-) Provisão p/ Dev. Duvidosos -22.960,00 -25.420,00 Outras Contas a Receber 21.700,00 23.200,00 Total contas a receber 707.940,00 780.080,00 Exigível a Longo Prazo 0,00 0,00 Estoques Emprest. de Coligadas Produtos Acabados 303.500,00 597.950,00 Produtos em Processo 120.000,00 230.930,00 Matérias-Primas 502.800,00 620.450,00 Patrimônio Líquido Importações em Andamento 100.300,00 94.320,00 Capital Social 1.000.000,00 1.500.000,00 Total estoques 1.026.600,00 1.543.650,00 Reserva de Capital 500.000,00 0,00 Reserva de Reavaliação 0,00 0,00 Despesas Antecipadas Reserva de Lucros 90.000,00 152.000,00 Seguros 46.000,00 54.000,00 Lucros (prej.) Acumulados 957.530,00 1.500.480,00 Imposto Predial 36.400,00 35.380,00 Total Patrimônio Líquido 2.547.530,00 3.152.480,00 Soma Despesas Antecipadas 82.400,00 89.380,00 TOTAL DO PASSIVO 4.190.850,00 5.427.280,00 TOTAL ATIVO CIRCULANTE 1.895.340,00 2.517.360,00 Ativo Realizável a Longo Prazo Adiantamentos a coligadas 120.000,00 145.000,00 EVENTUAL DIFERENÇA 0,00 0,00 Empréstimos Compulsórios 122.400,00 147.900,00 Total A. R. L. Prazo 242.400,00 292.900,00 Ativo Permanente Investimentos Empresas Coligadas 240.000,00 326.800,00 Imobilizado - Custo Corrigido 2.451.300,00 2.980.000,00 (-) Depreciações Acumuladas -638.190,00 -689.780,00 Imobilizado Líquido 1.813.110,00 2.290.220,00 Ativo Diferido Diferido 0,00 0,00 (-) Amortização Acumulada Diferido Líquido Total do Ativo Permanente 2.053.110,00 2.617.020,00 T O T A L DO A T I V O 4.190.850,00 5.427.280,00 Demonstrativo do Resultado do Exercício Receita Bruta de Vendas 19x1 19x2 Receita Bruta de Venda 5.459.700,00 8.850.620,00 (-) Dedução das Vendas -794.760,00 -1.223.380,00 (=) Receitas Líquidas 4.664.940,00 7.627.240,00 (-) Custo dos Produtos Vendidos -2.379.120,00 -3.565.820,00 (=) Lucro Bruto 2.285.820,00 4.061.420,00 (-) Despesas Operacionais Com Vendas -534.000,00 -1.093.110,00 Administrativas -905.000,00 -1.789.350,00 Despesas Financeiras -196.420,00 -253.870,00 (=) Resultado Operacional 650.400,00 925.090,00 (+/-) Resultados não Operacionais 0,00 0,00 (=) Lucro antes do I R 650.400,00 925.090,00 (-) Provisão p/ I R -200.000,00 -232.140,00 (=) Lucro Líquido 450.400,00 692.950,00 OUTRAS ANÁLISE DE INTERESSE ROTAÇÃO DOS ESTOQUES (RE) OU IDADE MÉDIA DOS ESTOQUES (IME)

- 6. A rotação dos estoques (RE) procura mostrar quantas vezes se renovou os estoques, por causa das vendas num determinado período. Pode ainda ser definido como idade media dos estoques (IME), que representa, em média, quanto tempo os estoques ficam parados em função das vendas. Fórmulas Custo dos Produtos Vendidos = CPV R E = -------------------------------- Estoque Médio Estoque Final IME = ----------------------------- x Período Custo Produtos Vendidos = CPV Exemplo: Estoque Final ou Estoque Médio $ 20.000,00 e Custo dos Produtos Vendidos $ 100.000,00 100.000,00 RE = ----------- = 5 vezes → 12 meses/5 vezes = 2,4 meses = 72 dias 20.000,00 20.000,00 20.000,00 IME= ---------- x 12 meses = 2,4 meses; ou ----------- x 360 dias = 72 dias 100.000,00 100.000,00 PRAZO MÉDIO DOS RECEBIMENTOS = PMR Este índice ou quociente indica quantas dias semanas ou meses a empresa espera em média, para receber suas vendas a prazo. Na dificuldade em se determinar o total das vendas a prazo em cada período, este pode ser substituído por prazo médio dos recebimentos em dias de vendas, para tanto basta substituir vendas a prazo pelas vendas do período. OBS.: O prazo dos recebimentos deriva de vários fatores, tais como: usos e costumes do ramo de negócio, política de concessão de créditos, eficiência dos serviços de cobrança, a situação financeira de liquidez dos clientes. Estes são os principais fatores que deverão ser trabalhados para encurtar os prazos de recebimentos. Contas a Receber PMR = ---------------- x Período Vendas a Prazo Exemplo: 1.500,00 PMR = ---------- X 360 dias = 58 dias 9.300,00 PRAZO MÉDIO DOS PAGAMENTOS = PMP Este índice ou quociente indica em média, quantos dias a empresa demora para pagar suas compras a prazo. Na dificuldade em se determinar o total das compras a prazo em cada período, este pode ser substituído por prazo médio dos pagamentos em dias de vendas, para tanto basta substituir as compras a prazo pelas vendas do período.

- 7. O prazo médio dos pagamentos é mais difícil de ser modificado sensivelmente, restando agirmos sobre o prazo médio dos recebimentos e sobre a margem de lucro. Fornecedores PMP = --------------- x Período Compras a Prazo 8.500,00 PMP = --------- x 360 dias = 45 dias 68.500,00 POSICIONAMENTO RELATIVO = PR Este índice ou quociente indica se os prazos de recebimentos estão mais alongados que os prazos de pagamentos. O ideal é que seja inferior a 1 (um) ou pelo menos muito próximo de 1 (um), para garantir uma situação neutra no mínimo. PMR PR = ----- PMP 58 dias PR = -------- = 1,29 45 dias RETORNO DOS INVESTIMENTOS = RI O retorno sobre o investimento mostra quanto a empresa ganhou de lucro liquido em determinado período. É importante detalhar o retorno sobre o investimento em dois componentes para se analisar as causas que podem ter levado a um melhor ou pior desempenho em relação ao desejado. Os dois componentes são: O Giro do Ativo (GA) e a Margem Líquida (ML). Se o problema estiver na MARGEM deve-se agilizar um eficiente controle de despesas e política de vendas. Se o problema estiver no GIRO, devemos concentrar atenção na administração dos ativos, evitando ociosidade de recursos e criando agilidade na política de vendas. Lucro Liquido RI = ------------ Ativo Total Exemplo de Retorno sobre o Investimento (RI): 368.000,00 RI = ------------ = 0,0896 4.108.450,00 OU Vendas Liquidas Lucro Líquido GA = --------------- x ML = ------------- Ativo Total Vendas Líquidas 4.664.940,00 368.000,00 GA = ------------ = 1,1355 ML = ------------ = 0,0789 4.108.450,00 4.664.940,00 Portanto, RI = 1,1355 x 0,0789 = 0,0896 RENTABILIDADE DO PATRIMÔNIO LÍQUIDO = RPL A Rentabilidade do Patrimônio Líquido (RPL) expressa os resultados globais auferidos pela gerencia na gestão dos capitais próprios e de terceiros em beneficio dos sócios e/ou acionistas. Também pode ser verificado em dois componentes, pois no aspecto da administração financeira esta tem o objetivo de maximizar a remuneração dos capitais próprios.

- 8. Lucro Líquido RPL = ------------- Patr. Líquido Exemplo de Retorno sobre o Patrimônio Líquido (RPL): 368.000,00 RPL = ------------ = 0,1493 2.465.130,00 ou Vendas Líquidas Lucro Líquido GPL = ------------------ x ML = ------------- Patrimônio Líquido Vendas Líquidas 4.664.940,00 368.000,00 GPL = ------------ = 1,8924 ML = ------------ = 0,0789 2.465.130,00 4.664.940,00 Portanto, RPL = 1,8924 x 0,0789 = 0,1493