Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (10)

Andere mochten auch

Andere mochten auch (18)

Ähnlich wie Lançamentos em razonetes resolvidos 01

Ähnlich wie Lançamentos em razonetes resolvidos 01 (20)

Mehr von capitulocontabil

Mehr von capitulocontabil (20)

Lançamentos em razonetes resolvidos 01

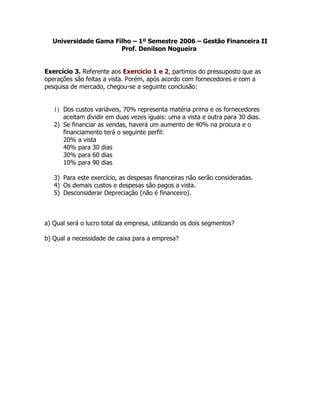

- 1. Universidade Gama Filho – 1º Semestre 2006 – Gestão Financeira II Prof. Denilson Nogueira Exercício 3. Referente aos Exercício 1 e 2, partimos do pressuposto que as operações são feitas a vista. Porém, após acordo com fornecedores e com a pesquisa de mercado, chegou-se a seguinte conclusão: 1) Dos custos variáveis, 70% representa matéria prima e os fornecedores aceitam dividir em duas vezes iguais: uma a vista e outra para 30 dias. 2) Se financiar as vendas, haverá um aumento de 40% na procura e o financiamento terá o seguinte perfil: 20% a vista 40% para 30 dias 30% para 60 dias 10% para 90 dias 3) Para este exercício, as despesas financeiras não serão consideradas. 4) Os demais custos e despesas são pagos a vista. 5) Desconsiderar Depreciação (não é financeiro). a) Qual será o lucro total da empresa, utilizando os dois segmentos? b) Qual a necessidade de caixa para a empresa?

- 2. Orçamento Operacional Jan Fev Mar Abr Mai Jun Jul Quantidades 11.200,00 8.100,00 8.240,00 8.424,00 10.786,00 14.479,00 17.200,00 ROB 364.000,00 375.900,00 390.040,00 406.644,00 545.216,00 758.324,00 917.000,00 (-) Deduções (72.800,00) (75.180,00) (78.008,00) (81.328,80) (109.043,20) (151.664,80) (183.400,00) ROL 291.200,00 300.720,00 312.032,00 325.315,20 436.172,80 606.659,20 733.600,00 CPV (183.600,00) (149.460,00) (149.017,20) (148.675,97) (169.255,76) (207.649,46) (226.036,54) Variável (117.600,00) (83.460,00) (83.017,20) (82.675,97) (103.255,76) (133.729,46) (152.116,54) Unit (10,50) (10,30) (10,07) (9,81) (9,57) (9,24) (8,84) Fixo (66.000,00) (66.000,00) (66.000,00) (66.000,00) (66.000,00) (73.920,00) (73.920,00) Lucro Bruto 107.600,00 151.260,00 163.014,80 176.639,23 266.917,04 399.009,74 507.563,46 Desp Vendas (10.920,00) (11.277,00) (11.701,20) (12.199,32) (16.356,48) (22.749,72) (27.510,00) Desp Adm. (50.000,00) (50.000,00) (50.000,00) (50.000,00) (50.000,00) (50.000,00) (50.000,00) Desp. Financ - - - - - - - Deprec. (10.000,00) (10.000,00) (10.000,00) (10.000,00) (10.000,00) (10.000,00) (10.000,00) LAIR 36.680,00 79.983,00 91.313,60 104.439,91 190.560,56 316.260,02 420.053,46 IR (14.672,00) (31.993,20) (36.525,44) (41.775,96) (76.224,22) (126.504,01) (168.021,38) LL 22.008,00 47.989,80 54.788,16 62.663,94 114.336,33 189.756,01 252.032,08 LPA 69.997,80 124.785,96 187.449,90 301.786,24 491.542,25 743.574,32 Ago Set Out Nov Dez Total Quantidades 14.400,00 12.400,00 10.400,00 8.400,00 6.400,00 130.429,00 ROB 766.500,00 644.000,00 521.500,00 399.000,00 276.500,00 6.364.624,00 (-) Deduções (153.300,00) (128.800,00) (104.300,00) (79.800,00) (55.300,00) (1.272.924,80) ROL 613.200,00 515.200,00 417.200,00 319.200,00 221.200,00 5.091.699,20 CPV (195.770,59) (175.130,45) (156.742,45) (140.444,22) (126.084,00) (2.027.866,65) Variável (121.850,59) (101.210,45) (82.822,45) (66.524,22) (52.164,00) (1.180.426,65) Unit (8,46) (8,16) (7,96) (7,92) (8,15) - Fixo (73.920,00) (73.920,00) (73.920,00) (73.920,00) (73.920,00) (847.440,00) Lucro Bruto 417.429,41 340.069,55 260.457,55 178.755,78 95.116,00 3.063.832,55 Desp Vendas (22.995,00) (19.320,00) (15.645,00) (11.970,00) (8.295,00) (190.938,72) Desp Adm. (50.000,00) (50.000,00) (50.000,00) (50.000,00) (50.000,00) (600.000,00) Desp. Financ - - - - - - Deprec. (10.000,00) (10.000,00) (10.000,00) (10.000,00) (10.000,00) (120.000,00) LAIR 334.434,41 260.749,55 184.812,55 106.785,78 26.821,00 2.152.893,83 IR (133.773,76) (104.299,82) (73.925,02) (42.714,31) (10.728,40) (861.157,53) LL 200.660,64 156.449,73 110.887,53 64.071,47 16.092,60 1.291.736,30 LPA 944.234,97 1.100.684,70 1.211.572,23 1.275.643,70 1.291.736,30