Seguimiento del gasto de la Federacion Agosto 2011

•Als PPTX, PDF herunterladen•

1 gefällt mir•372 views

El documento resume los principales problemas en el ejercicio del gasto público en 2011, incluyendo participaciones federales inferiores a lo planeado, bajos saldos en fondos de estabilización, altos niveles de subejercicio en dependencias como SEP y SAGARPA, y retrasos en proyectos de infraestructura hidráulica y carreteras. Se presentan recomendaciones para mejorar la planeación, transparencia y ejecución del gasto.

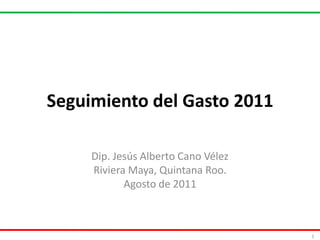

![Participaciones Federales Las participaciones sí han sido superiores a las 2010, pero inferiores a lo calendarizado. El Fondo de Estabilización de Ingresos de las Entidades Federativas (FEIEF) será insuficiente para hacer frente a eventualidades. ,[object Object]](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Seguimiento del gasto de la Federacion Agosto 2011

Ähnlich wie Seguimiento del gasto de la Federacion Agosto 2011 (20)

Mehr von Jesús Alberto Cano Vélez

Mehr von Jesús Alberto Cano Vélez (7)

Kürzlich hochgeladen

Kürzlich hochgeladen (16)

Seguimiento del gasto de la Federacion Agosto 2011

- 1. Seguimiento del Gasto 2011 Dip. Jesús Alberto Cano Vélez Riviera Maya, Quintana Roo. Agosto de 2011 1

- 3. Su saldo de 3,270 MDP es 10.5% de lo que se tenía en el primer trimestre de 2009 (30,976 MDP antes de usarlo en la crisis).

- 4. En 2010 y lo que va de 2011 se han pagado 15,949 MDP para pagar la potenciación de recursos de 2009.

- 5. Este año ya se hizo un pago por 3,014 MDP por insuficiencia en las participaciones.

- 6. Además de las posibles modificaciones a la Ley de Coordinación Fiscal, se tienen que buscar medidas complementarias.2

- 8. De 2008 a la fecha ha tenido salidas por más de 68 mil millones de pesos, sin que se reporte mayor detalle.

- 9. FEIP-PEMEX (Ingresos de Pemex)

- 10. Seutilizaron 30 mil millones de pesos en 2010 para completar el presupuesto de la paraestatal. No se utilizaron montos significativos para la refinería de Tula.3

- 11. Subejercicios del Primer Trimestre De los 3,643 MDP en subejercicios reportados, no se subsanaron 3,430 MDP es decir el 94.1%. SCT y SEMARNAT (principalmente CNA) son recurrentes. En el informe trimestral no se presenta desglose por programa y proyecto de inversión, lo que dificulta el análisis. Los subejercicios en SCT seguramente provienen de caminos rurales y se destinan a las prioridades del ejecutivo en el PNI. 4

- 12. Subejercicios del Segundo Trimestre Se presentan niveles altos de subejercicio en la SEP y Sagarpa: SEP: Retraso en Transferencias, Asignaciones y Subsidios Sagarpa: Retrasos en el Procampo En el trimestral , la cifra global se ve disminuida por los sobre-ejercicios en algunos ramos (Defensa y SHCP). Sin contar éstos, la cifra sería de 9,251 MDP. Es una práctica común que el calendario de los proyectos de inversión se concentre en los últimos dos trimestres del año debido a los retrasos en licitaciones o en la firma de convenios. Se ha detectado que la Función Pública y la ASF han retrasado la firma de convenios con estados y municipios e incluso solicitado la retención de recursos por observaciones en ejercicios anteriores. 5

- 13. Programa Carretero Respecto al calendario anual, algunos programas presentan un avance lento al segundo trimestre: Caminos Rurales y Carreteras Alimentadoras (26.6%) Construcción y Modernización (35.3%) Conservación y Mantenimiento (39.2%) En el Programa de Carreteras Alimentadoras y Caminos Rurales había 433 proyectos que no lograron el corte del decimosexto transitorio. Se rescataron alrededor de 130 proyectos a través del Programa de Conservación y Mantenimiento. Sin embargo, alrededor de 299 proyectos por un monto de 3,484 MDP serán reasignados. El programa de Conservación y Mantenimiento, con un presupuesto original de 10,865 MDO tuvo ampliaciones por 785 MDP. “DÉCIMO SEXTO….”Las entidades federativas podrán, a partir del inicio del ejercicio fiscal y hasta el último día hábil de febrero, presentar dichos proyectos (Caminos Rurales) para su registro en la cartera de programas y proyectos de inversión. La Secretaría de Hacienda y Crédito Público conforme a las disposiciones aplicables realizará el análisis y trámite correspondiente de manera expedita, con el objeto de que los proyectos inicien su ejecución a la brevedad posible” 6

- 15. Problemas en el Ejercicio En el presupuesto de la CNA se detectaron disponibilidades a 31 de mayo: Infraestructura de Riego (456 MDP); Programa de Gestión Hídrica (336 MDP); Túnel Emisor Oriente y Central. Planta Atotonilco (200 MDP) Grandes problemas para el acceso a los recursos del programa de adquisición de activos productivos. Retraso en los recursos destinados a hacer frente a las heladas en el campo. Poca capacidad de reacción antes otros fenómenos meteorológicos. Suspensión del Subsemun a distintos municipios alrededor del país. Algunos estados no firmaron convenio con la Secretaría de Turismo para los recursos etiquetados en el PF. 8

- 16. Recomendaciones Asegurar las participaciones federales mediante una cobertura con cargo al Fondo de Estabilización de los Ingresos Petroleros (FEIP) o hacer participables las coberturas federales. Prolongar la vigencia de la cuota fija que se le cobra a las gasolinas y el diesel tal y como opera en la actualidad. No negociar el presupuesto bajo el supuesto de programas intocables del ejecutivo. Todo está sujeto a revisión. Establecer con claridad en el Decreto de Presupuesto que las observaciones emitidas por Función Pública o la ASF en ejercicios anteriores en ningún motivo puedan retrasar las firmas de convenios ni las ministraciones de entidades federativas y municipios, sino que se procederá en términos de la Ley de Responsabilidades de los Servidores Públicos. Incrementar de forma significativa los recursos disponibles para la elaboración de proyectos, a través de fondos participables para entidades federativas y municipios en los distintos ramos. 9

- 17. Recomendaciones (2) Programa carretero: Procurar que el mayor número de proyectos ya cuenten con registro ante la Unidad de Inversiones; Eliminar la redacción del actual artículo decimosexto transitorio; Etiquetar proyectos en el programa de Conservación y Mantenimiento (no requieren registro); Permitir a las entidades federativas y municipios solicitar el registro de proyectos directamente en la SCT sin pasar por las delegaciones. Etiquetar expresamente en el Programa Hidráulico los recursos destinados a los componentes de Agua Potable e Hidroagrícola, para evitar discrecionalidad por parte de la CNA. Incrementar de forma significativa en términos reales el monto asignado al FAEB, dado su estancamiento en los últimos años, así como el su fondo complementario. Flexibilizar la normatividad de la SAGARPA para que los estados puedan transferir recursos de un componente a otro 10

- 18. Recomendaciones (3) Retomar el pre-dictamen en materia de subejercicios con base en las iniciativa del Dip. Cano Vélez y en las presentadas por todos los grupos parlamentarios. Aprobar una segunda generación de reformas en materia hacendaria (iniciativa que se presentará en septiembre) en donde: Se retome la iniciativa de los diputados Francisco Rojas, Luis Videgaray y Silvio Lagos Se reporten subejercicios y en su caso los sobre-ejercicios por programa y por obra; Se tenga acceso en línea al Sistema de Información Hacendaria con información en tiempo real; Se informe detalladamente a la Cámara cualquier adecuación al calendario superior al 10% de cada programa; Se redefina por completo la información que se proporcione en los trimestrales, incluyendo el desglose de los anexos del PEF en términos comparables y en formatos electrónicos accesibles. 11