1) A atividade industrial brasileira em agosto mostrou sinais ambíguos, com aumento no emprego e horas trabalhadas, mas queda no faturamento e na utilização da capacidade instalada.

2) O destaque positivo foi o forte crescimento do emprego industrial pelo 13o mês consecutivo, enquanto a massa salarial registrou queda no período.

3) A maioria dos setores industriais apresentou crescimento nos indicadores de faturamento, horas trabalhadas e emprego na comparação anual, com dest

Plano de aula Nova Escola períodos simples e composto parte 1.pptx

Blog de Jamildo Indicadores industriais agosto_2010

1. INDICADORES INDUSTRIAIS

Informativo da Confederação Nacional da Indústria ISSN 1983-621X

Ano 21 Número 8 agosto de 2010 www.cni.org.br

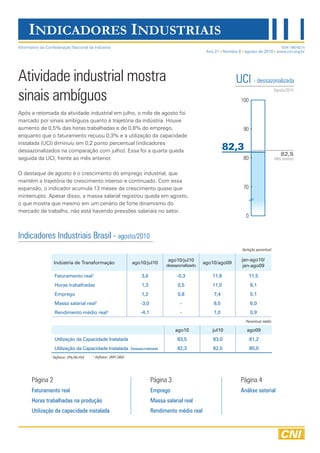

Atividade industrial mostra UCI - dessazonalizada

sinais ambíguos

Agosto/2010

100

Após a retomada da atividade industrial em julho, o mês de agosto foi

marcado por sinais ambíguos quanto à trajetória da indústria. Houve

aumento de 0,5% das horas trabalhadas e de 0,8% do emprego, 90

enquanto que o faturamento recuou 0,3% e a utilização da capacidade

instalada (UCI) diminuiu em 0,2 ponto percentual (indicadores

dessazonalizados na comparação com julho). Essa foi a quarta queda 82,3

82,5

seguida da UCI, frente ao mês anterior. 80 Mês anterior

O destaque de agosto é o crescimento do emprego industrial, que

mantém a trajetória de crescimento intenso e continuado. Com essa

expansão, o indicador acumula 13 meses de crescimento quase que 70

ininterrupto. Apesar disso, a massa salarial registrou queda em agosto,

o que mostra que mesmo em um cenário de forte dinamismo do

mercado de trabalho, não está havendo pressões salariais no setor.

0

Indicadores Industriais Brasil - agosto/2010

Variação percentual

ago10/jul10 jan-ago10/

Indústria de Transformação ago10/jul10 ago10/ago09

dessazonalizado jan-ago09

Faturamento real1 3,6 -0,3 11,8 11,5

Horas trabalhadas 1,3 0,5 11,0 8,1

Emprego 1,2 0,8 7,4 5,1

Massa salarial real 2

-3,0 - 8,5 6,0

Rendimento médio real2 -4,1 - 1,0 0,9

Percentual médio

ago10 jul10 ago09

Utilização da Capacidade Instalada 83,5 83,0 81,2

Utilização da Capacidade Instalada - Dessazonalizada 82,3 82,5 80,0

1

Deflator: IPA/OG-FGV 2

Deflator: INPC-IBGE

Página 2 Página 3 Página 4

Faturamento real Emprego Análise setorial

Horas trabalhadas na produção Massa salarial real

Utilização da capacidade instalada Rendimento médio real

2. IndIcadores IndustrIaIs

Ano 21, n. 8, agosto de 2010

Faturamento real

Faturamento real

Dessazonalizado

Faturamento fica perto da estabilidade em agosto 125

Índice base: média 2006=100

Após forte crescimento em julho, o faturamento real da indústria 120

de transformação recuou 0,3% em agosto, frente ao mês anterior

(indicador dessazonalizado). Mesmo com a queda de agosto, 115

o faturamento continua sendo a variável que mostra o maior

110

crescimento na comparação com o período pré-crise: 4,1%

superior ao nível de setembro de 2008. Comparativamente ao 105

mesmo mês do ano anterior, o faturamento intensificou o ritmo

100

de crescimento, passando de 9,4% em julho para 11,8% em

agosto. Na média do acumulado do ano até agosto, o indicador 95

cresceu 11,5% frente ao mesmo período do ano anterior. ago/07 fev/08 ago/08 fev/09 ago/09 fev/10 ago/10

Deflator: IPA/OG-FGV

Horas trabalhadas na produção

Horas trabalhadas na produção

Dessazonalizado

Horas trabalhadas crescem 0,5% em agosto Índice base: média 2006=100

115

Após o ajuste sazonal e de calendário, as horas trabalhadas na

produção cresceram 0,5% em agosto, frente ao mês anterior. 110

O avanço ocorreu mesmo após crescimento de 1,6% em

julho, na mesma base de comparação. Com esse resultado,

105

o indicador dessazonalizado se aproxima do nível pré-crise,

ficando 1,7% inferior ao patamar de setembro de 2008. Entre

os meses de agosto de 2010 e de 2009, as horas trabalhadas 100

expandiram 11,0%, o que representa a maior variação, nessa

base de comparação, desde o início da série histórica, em 2003. 95

Na média entre janeiro e agosto de 2010, as horas trabalhadas ago/07 fev/08 ago/08 fev/09 ago/09 fev/10 ago/10

aumentaram 8,1% frente ao mesmo período de 2009.

Utilização da Capacidade Instalada

Utilização da capacidade instalada

Quatro meses seguidos de queda Dessazonalizado

Percentual médio

85

A indústria operou, em média, com 82,3% da capacidade

instalada em agosto (série dessazonalizada). Esse indicador

recuou 0,2 ponto percentual (p.p.) quando comparado com o nível 83

do mês anterior. A queda da UCI é a quarta seguida, de modo

que esse indicador ficou 0,9 p.p. abaixo do patamar pré-crise 81

(setembro de 2008). Comparativamente ao mesmo mês do ano

anterior, a UCI cresceu 2,3 p.p., o que representa um aumento 79

menos intenso do que o registrado nos meses anteriores. Na

média dos oito primeiros meses do ano, a UCI cresceu 2,9 p.p.,

77

frente ao mesmo período do ano anterior. ago/07 fev/08 ago/08 fev/09 ago/09 fev/10 ago/10

2

3. IndIcadores IndustrIaIs

Ano 21, n. 8, agosto de 2010

Emprego

Emprego

Dessazonalizado

Emprego mantém trajetória de expansão 113

Índice base: média 2006=100

O indicador dessazonalizado de emprego cresceu 0,8% em

agosto, na comparação com julho. Com esse resultado, o 110

emprego completa 13 meses de contínuo crescimento frente

ao mês anterior (com exceção de abril de 2010, quando houve 107

estabilidade). O número de vagas fechadas com a crise já foi

mais que totalmente restabelecido: o nível de emprego de

104

agosto ficou 1,7% maior do que o registrado no período pré-

crise. Na comparação com o mês de agosto de 2009, o emprego

cresceu 7,4%, enquanto que na média do acumulado do ano, o 101

ago/07 fev/08 ago/08 fev/09 ago/09 fev/10 ago/10

avanço foi de 5,1% frente ao mesmo período do ano anterior.

Massa salarial real

Massa salarial real

Massa salarial recua mesmo com aumento 135

Índice base: média 2006=100

do emprego

A massa salarial real recuou 3,0% em agosto, frente a 125

julho (indicador original). Mesmo com o crescimento

do emprego no período, a queda do rendimento médio 115

real se sobrepôs ao movimento, impedindo ganhos 2010

da massa salarial. Na comparação entre os meses de

105

agosto de 2010 e de 2009, a massa salarial cresceu 2009

8,5%, enquanto que na média do acumulado do ano,

a expansão foi de 6,0%, comparativamente ao mesmo 95

período do ano anterior. jan fev mar abr mai jun jul ago set out nov dez

Deflator: INPC-IBGE

Rendimento médio real

Rendimento médio real

Indicador recua em agosto 135

Índice base: média 2006=100

O rendimento médio real caiu 4,1% em agosto, na comparação

com o mês anterior (dados originais). A queda de agosto de 125

2010 só não foi mais intensa do que a registrada em agosto

de 2009. Na comparação com o mesmo mês do ano anterior,

115

o rendimento médio real cresceu apenas 1,0%, o que mostra

que apesar de haver contínuo crescimento do emprego, esse

2010

movimento não trouxe pressões salariais ao mercado de 105

trabalho da indústria. No acumulado dos oito primeiros meses 2009

de 2010, o indicador cresceu 0,9%, quando comparado com o 95

mesmo período do ano anterior. jan fev mar abr mai jun jul ago set out nov dez

Deflator: INPC-IBGE

3

4. IndIcadores IndustrIaIs

Ano 21, n. 8, agosto de 2010

Análise setorial

Atividade se dissemina entre os

setores da indústria

Em agosto, os setores da indústria de tranforma-

Faturamento real dos setores

ção registraram crescimento na grande maioria

dos indicadores pesquisados. O desempenho da

industriais

indústria em agosto reflete ritmo mais intenso Variação frente ao mesmo mês do ano anterior

de crescimento nos indicadores de faturamento,

%

horas trabalhadas e massa salarial, quando com- Couros e calçados

parado com o mesmo período do ano anterior.

Vestuário

O faturamento industrial cresceu em 18 dos 19 Veículos automotores

setores pesquisados, na comparação com o mes-

Edição e impressão

mo mês do ano anterior. Além disso, 11 setores

aceleraram o crescimento em agosto. Aqueles Máq. e equipamentos

com avanço superior a 20% são os de Couros e

Madeira

calçados, Vestuário, Veículos automotores, Edição

e impressão e Máquinas e equipamentos. Máq. e mat. elétricos

Produtos de metal

Para as horas trabalhadas, a situação também

é bastante positiva, com 17 dos 19 setores Borracha e plástico

apresentando crescimento em agosto de 2010

Produtos químicos

frente a agosto de 2009. Além disso, 10 setores

intensificaram o ritmo de expansão. Aqueles Outros equip.de transporte

com crescimento acima de 15% – nessa base de

Indústr.de Transformação

comparação – são os de Outros equipamentos

de transporte, Veículos automotores, Máquinas e Minerais não metálicos

equipamentos e Produtos de metal.

Papel e celulose

Refletindo a intensificação da atividade industrial, Alimentos e Bebidas

o emprego cresceu em 18 dos 19 setores na Móveis e diversas

comparação com o mesmo mês do ano anterior.

Os setores com mais de 10% de crescimento, Metalurgia básica

nessa base de comparação, são os de Produtos Têxteis

de metal, Máquinas e equipamentos, Máquinas

e matérias elétricos, Veículos automotores e Mat. eletrônico e comunic.

Borracha e plástico. Refino e álcool

A massa salarial dos diferentes ramos da indústria -10 -5 0 5 10 15 20 25

também demonstra aceleração da taxa de Julho Agosto

crescimento em 10 dos 19 setores pesquisados.

4

5. IndIcadores IndustrIaIs

Ano 21, n. 8, agosto de 2010

Todos os setores tiveram variação positiva nesse

Setor de Máquinas e equipamentos

indicador, na comparação entre agosto de 2010 e

de 2009. Os destaques são os setores de Produtos Variação frente ao mesmo mês do ano anterior

de metal, Veículos automotores, Máquinas e

equipamentos e Refino e álcool. %

20 21

A utilização da capacidade instalada cresceu 17

em 15 dos 19 ramos da indústria pesquisados. 14

O maior crescimento é do setor de Metalurgia 13 13

básica (10,2 pontos percentuais). 11

10

Alguns setores merecerem destaque como o de

Máquinas e equipamentos, que registrou ritmo

mais intenso de crescimento nos indicadores de

faturamento, horas trabalhadas e massa salarial, na Faturamento Emprego Horas trabalhadas Massa salarial

comparação com o mesmo mês do ano anterior.

Julho Agosto

O setor de Produtos de metal, por sua vez, exibiu

aceleração do ritmo de expansão em todos os

indicadores pesquisados, com aumento superior a

15% em agosto para todos os índices, a exceção

de UCI (que cresceu 3,6 pontos percentuais) – fren-

te ao mesmo mês de 2009.

O setor de Papel e celulose intensificou a taxa Setor de Produtos de metal

de crescimento nos indicadores de faturamento,

Variação frente ao mesmo mês do ano anterior

emprego e massa salarial. A alta do faturamento

desse setor passou de 2,6% em julho para 8,8%

%

em agosto, frente ao mesmo mês do ano anterior.

19

O setor de Veículos automotores intensificou o 16 16 16

15 15

ritmo de crescimento nos indicadores de faturamen-

to, emprego, horas trabalhadas e massa salarial. 12 11

O avanço do faturamento desse setor passou de

17,3% em julho para 22,7% em agosto, também na

comparação com o mesmo mês do ano anterior.

O quadro da atividade industrial é de intensificação

Faturamento Emprego Horas trabalhadas Massa salarial

do ritmo de crescimento dos diferentes setores da

indústria de transformação frente ao mesmo mês Julho Agosto

do ano anterior. Apesar da base de comparação ser

bastante baixa (por causa da crise), essa intensifi-

cação ocorre de maneira cada vez mais dissemina-

da entre os setores industriais, refletindo em taxas

de crescimento cada vez maiores do emprego.

5

6. IndIcadores IndustrIaIs

Ano 21, n. 8, agosto de 2010

Indicadores Industriais Brasil - agosto/2010

HORAS UTILIZAÇÃO DA

FATURAMENTO MASSA RENDIMENTO

TRABALHADAS CAPACIDADE EMPREGO

REAL SALARIAL REAL MÉDIO REAL

NA PRODUÇÃO INSTALADA (variação em %)

(variação em %) (variação em %) (variação em %)

(variação em %) (variação em p.p.)

Ago10/ Jan-Ago10/ Ago10/ Jan-Ago10/ Ago10/ Jan-Ago10/ Ago10/ Jan-Ago10/ Ago10/ Jan-Ago10/ Ago10/ Jan-Ago10/

Ago09 Jan-Ago09 Ago09 Jan-Ago09 Ago09 Jan-Ago09 Ago09 Jan-Ago09 Ago09 Jan-Ago09 Ago09 Jan-Ago09

INDÚSTRIA DE

11,8 11,5 11,0 8,1 2,3 2,9 7,4 5,1 8,5 6,0 1,0 0,9

TRANSFORMAÇÃO

POR SETOR

Alimentos e bebidas 7,5 4,2 7,6 3,7 1,7 -0,1 5,5 4,0 4,9 5,8 -0,7 1,7

Têxteis 0,9 4,3 6,6 6,4 0,8 1,5 3,6 2,5 4,5 4,1 0,9 1,6

Vestuário 22,8 16,4 7,2 1,1 0,5 -0,4 0,2 0,7 10,4 8,4 10,2 7,6

Couros e calçados 24,3 18,4 13,3 15,2 3,7 4,9 8,5 9,4 12,6 13,5 3,8 3,8

Madeira 19,7 6,3 -6,0 -7,4 -4,0 1,0 -5,7 -5,6 5,5 -4,1 11,9 1,7

Papel e celulose 8,8 7,5 3,6 4,3 -0,3 1,7 4,3 2,2 8,1 7,2 3,6 4,9

Edição e impressão 21,4 27,5 3,8 -0,2 5,2 3,4 4,1 1,4 9,5 2,5 5,2 1,3

Refino e álcool -2,1 -7,6 9,8 6,5 -0,1 2,1 2,0 0,8 13,2 7,1 11,1 6,2

Química 14,5 14,1 3,1 5,0 -1,7 1,1 2,2 2,4 3,3 5,1 1,1 2,6

Borracha e plástico 15,2 17,0 13,2 14,0 2,0 3,8 10,6 8,5 9,3 9,1 -1,2 0,5

Minerais não-metálicos 11,7 8,6 12,2 7,5 4,4 5,6 6,3 4,1 12,0 8,1 5,5 3,8

Metalurgia básica 2,1 20,3 14,3 10,3 10,2 15,1 9,8 3,2 0,1 1,2 -8,8 -1,8

Produtos de metal 15,6 19,5 18,9 15,2 3,7 4,1 16,0 13,9 15,7 11,9 -0,2 -1,7

Máquinas e

20,7 22,5 17,3 11,2 2,4 2,6 12,9 7,6 14,1 8,2 1,1 0,6

equipamentos

Máq. e materiais elétricos 19,2 14,9 18,6 21,3 5,7 5,3 12,0 9,2 10,5 10,3 -1,3 1,1

Material eletr. e de

0,2 14,3 -3,5 -5,9 6,7 5,3 8,5 11,0 4,7 5,4 -3,5 -5,0

comunicação

Veículos automotores 22,7 20,7 19,8 16,0 3,9 7,3 11,5 5,8 13,1 5,2 1,5 -0,6

Outros equip. de

12,6 -3,6 24,5 10,1 2,4 1,1 6,0 0,1 6,3 -6,0 0,4 -5,6

transporte

Móveis e diversas 6,1 13,9 11,2 6,6 1,8 2,9 8,7 4,5 10,9 5,4 1,9 0,9

As séries históricas dos indicadores estão disponíveis no site da CNI:

www.cni.org.br/indicadoresindustriais

6

7. IndIcadores IndustrIaIs

Ano 21, n. 8, agosto de 2010

Indústria de Transformação - Brasil - série histórica

Dados originais

Faturamento real* Índice base fixa: média 2006=100

ano/mês jan fev mar abr mai jun jul ago set out nov dez

2007 91,0 90,3 107,8 99,6 106,3 105,3 105,3 114,2 108,8 116,6 114,3 104,1

2008 100,2 100,6 109,1 110,1 111,2 114,3 120,7 113,9 121,2 121,9 106,6 101,6

2009 88,0 88,9 108,1 98,5 102,7 106,5 108,7 110,2 115,1 117,4 113,8 115,6

2010 95,6 99,4 123,6 110,9 116,3 117,0 118,9 123,2

* Deflator: IPA/OG - FGV

Horas trabalhadas na produção Índice base fixa: média 2006=100

ano/mês jan fev mar abr mai jun jul ago set out nov dez

2007 94,4 94,3 102,4 100,2 107,1 104,8 107,0 110,3 105,5 111,4 107,1 97,9

2008 100,5 102,0 105,6 108,9 110,0 111,7 114,6 113,8 115,7 117,1 108,8 93,3

2009 93,1 93,5 99,2 97,4 99,8 100,6 103,5 102,2 103,6 106,4 104,3 98,1

2010 96,2 98,2 109,4 105,5 109,5 109,1 111,9 113,4

Utilização da Capacidade Instalada Percentual médio

ano/mês jan fev mar abr mai jun jul ago set out nov dez

2007 80,0 80,2 82,3 81,5 83,2 82,2 82,4 83,7 83,1 84,4 84,5 81,4

2008 81,5 81,8 82,7 82,7 83,1 83,1 83,7 83,7 84,4 84,5 82,3 77,7

2009 76,2 76,5 78,3 78,7 79,9 79,6 80,5 81,2 81,7 82,7 82,4 79,9

2010 78,7 78,8 81,8 82,5 83,4 82,8 83,0 83,5

Emprego Índice base fixa: média 2006=100

ano/mês jan fev mar abr mai jun jul ago set out nov dez

2007 100,0 100,2 101,2 102,7 103,8 104,0 104,3 105,0 105,8 106,2 105,9 104,7

2008 105,0 105,2 105,8 106,9 107,7 108,2 108,8 109,2 110,4 110,4 109,0 106,2

2009 104,9 103,8 103,0 102,9 103,3 103,2 103,2 104,3 105,1 105,8 106,0 105,2

2010 105,5 106,5 107,9 108,6 109,5 110,1 110,7 112,0

Massa salarial real** Índice base fixa: média 2006=100

ano/mês jan fev mar abr mai jun jul ago set out nov dez

2007 100,6 99,5 101,2 101,1 102,2 101,2 103,8 102,2 101,9 105,1 111,0 131,2

2008 107,3 105,4 108,4 105,7 106,6 105,8 108,3 105,8 109,7 109,1 115,0 132,9

2009 108,8 105,7 105,5 102,3 103,3 102,9 106,2 102,7 105,6 107,3 114,9 132,7

2010 110,3 108,6 110,7 109,4 111,5 110,8 114,8 111,4

** Deflator: INPC-IBGE

Rendimento médio real** Índice base fixa: média 2006=100

ano/mês jan fev mar abr mai jun jul ago set out nov dez

2007 100,6 99,3 100,0 98,4 98,5 97,3 99,5 97,3 96,3 99,0 104,8 125,3

2008 102,2 100,2 102,5 98,9 99,0 97,8 99,5 96,9 99,4 98,8 105,5 125,1

2009 103,7 101,8 102,4 99,4 100,0 99,7 102,9 98,5 100,5 101,4 108,4 126,1

2010 104,5 102,0 102,6 100,7 101,8 100,6 103,7 99,5

** Deflator: INPC-IBGE

7

8. IndIcadores IndustrIaIs

Ano 21, n. 8, agosto de 2010

Indústria de Transformação - Brasil - série histórica

Dados dessazonalizados

Faturamento real* Índice base fixa: média 2006=100

ano/mês jan fev mar abr mai jun jul ago set out nov dez

2006 99,3 98,5 96,3 99,9 101,4 97,8 100,1 102,3 102,1 102,3 101,9 99,6

2007 102,4 102,8 102,1 103,9 105,4 106,0 105,2 108,1 106,3 108,7 108,9 107,0

2008 112,7 109,8 109,1 110,3 111,7 113,5 118,9 110,8 113,6 112,1 101,6 101,6

2009 100,4 101,2 103,8 102,8 103,2 105,7 107,1 107,3 109,4 111,0 108,4 115,6

2010 110,6 114,7 119,4 113,4 115,3 114,6 118,7 118,3

* Deflator: IPA/OG - FGV

Horas trabalhadas na produção Índice base fixa: média 2006=100

ano/mês jan fev mar abr mai jun jul ago set out nov dez

2006 99,2 99,4 99,1 99,4 100,3 98,6 100,2 100,8 100,5 100,8 101,5 100,9

2007 101,1 100,8 101,5 102,0 104,2 104,0 103,6 104,3 104,5 105,7 106,0 106,7

2008 107,3 109,3 108,6 108,1 108,5 109,9 109,9 110,1 111,0 109,8 107,8 99,4

2009 100,1 99,3 99,2 99,5 98,7 99,4 99,5 99,3 100,5 101,8 103,2 104,2

2010 104,3 105,1 109,7 106,2 107,1 106,9 108,6 109,1

Utilização da Capacidade Instalada Percentual médio

ano/mês jan fev mar abr mai jun jul ago set out nov dez

2006 80,7 81,1 80,5 79,4 81,0 80,7 80,3 80,9 81,0 80,5 81,0 81,4

2007 82,2 82,1 82,5 82,1 82,6 82,0 82,0 82,5 82,0 82,6 83,1 83,0

2008 83,8 83,8 83,0 83,3 82,5 82,9 83,2 82,5 83,2 82,6 80,9 79,4

2009 78,6 78,7 78,6 79,2 79,3 79,4 80,0 80,0 80,5 80,8 81,0 81,5

2010 81,2 81,0 82,1 83,0 82,7 82,6 82,5 82,3

Emprego Índice base fixa: média 2006=100

ano/mês jan fev mar abr mai jun jul ago set out nov dez

2006 98,6 98,9 99,0 99,6 100,0 100,0 100,2 100,4 100,5 100,4 100,9 101,3

2007 101,4 101,5 102,2 103,0 103,5 103,6 103,9 104,2 104,6 105,0 105,3 105,5

2008 106,4 106,7 106,8 107,2 107,3 107,9 108,5 108,3 109,3 109,3 108,4 107,1

2009 106,2 105,1 104,0 103,2 102,9 102,9 102,9 103,4 104,0 104,6 105,4 106,1

2010 106,7 107,8 108,9 108,9 109,2 109,8 110,3 111,2

Informações sobre a metodologia estão disponíveis no endereço: www.cni.org.br/indicadoresindustriais

INDICADORES INDUSTRIAIS | Publicação Mensal da Confederação Nacional da Indústria - CNI | Unidade de Política Econômica - PEC | Gerente-executivo: Flávio Castelo

Branco | Unidade de Pesquisa, Avaliação e Desenvolvimento - PAD | Gerente-executivo: Renato da Fonseca | Análise: Marcelo de Ávila e José Luis Gordon | Estatística:

Maria Angélica Moreira e Edson Velloso | Informações técnicas: (61) 3317-9468 Fax: (61) 3317-9456 indicadores.industriais@cni.org.br | Supervisão Gráfica:

Núcleo de Editoração CNI | Impressão e acabamento: Reprografia Sistema Indústria | Normalização Bibliográfica: Área Compartilhada de Informação e

Documentação - ACIND | Assinaturas: Serviço de Atendimento ao Cliente Fone: (61) 3317-9989 sac@cni.org.br | SBN Quadra 01 Bloco C Ed. Roberto

Simonsen Brasília, DF CEP: 70040-903 www.cni.org.br | Autorizada a reprodução desde que citada a fonte.

Documento elaborado em 4 de outubro de 2010