Capital giro

•Als PPTX, PDF herunterladen•

0 gefällt mir•1,192 views

O documento discute fluxo de caixa e capital de giro. Ele fornece definições de fluxo de caixa e capital de giro, e lista fatores que podem reduzir ou gerar capital de giro, como excesso de estoques, prazos de recebimento maiores que pagamento, e inflação.

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (7)

Ähnlich wie Capital giro

Ähnlich wie Capital giro (20)

Mehr von Anderson Silva

Mehr von Anderson Silva (20)

Capital giro

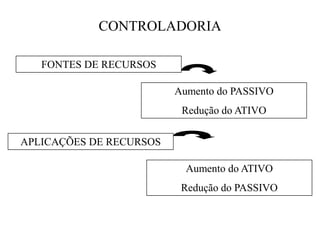

- 1. CONTROLADORIA FONTES DE RECURSOS Aumento do PASSIVO Redução do ATIVO APLICAÇÕES DE RECURSOS Aumento do ATIVO Redução do PASSIVO

- 2. CONTROLADORIA E CONTABILIDADE ATIVO PASSIVO CIRCULANTE CIRCULANTE Disponibilidade Obrigações variáveis dentro do exercício Direitos realizáveis no exercício social subseqüente subseqüente EXIGÍVEL A LONGO PRAZO Obrigações que irão vencer em exercícios REALIZÁVEL A LONGO PRAZO além do seguinte Direitos realizáveis após o término do RESULTADO DE EXERCÍCIOS FUTUROS exercício Receitas futuras menos seus custos Seguinte correspondentes Adiantamentos ou empréstimos que não PATRIMÔNIO LÍQUIDO constituam objeto usual da empresa. Capital Reserva de capital ATIVO PERMANENTE Correção monetária do capital Investimentos Reservas de lucro Imobilizado Diferido

- 3. CONTROLADORIA E CONTABILIDADE ATIVO $ % PASSIVO $ % DISPONÍVEL FORNECEDORES 4.500,00 17,0 Caixa e Bancos CONTAS vencidas 1.000,00 3,8 4.500,00 VALORES A RECEBER 4.500,00 EMPRÉSTIMOS 2.200,00 8,3 Contas – vencidas 17,0 Curto Prazo 2.200,00 vencer 4.500,00 Longo Prazo - ESTOQUE Matéria Prima 6.000,00 22,6 Mercadorias 4.200,00 1.800,00 IMOBILIZADO IMPOSTO A PAGAR 15.000,00 56,6 1.600,00 6,0 Máquinas e Equipamentos Instalações 12.000,00 OUTRAS OBRIGAÇÕES 2.000,00 7,5 Veículos 2.000,00 Móveis e Utensílios - PATRIM. LÍQUIDO 16.200,00 61,2 1.000,00 TOTAL 26.500,00 100 TOTAL 26.500,00 100

- 4. CIRCULANTE TERCEIROS 43,4% 38,8% FIXOS PROPRIOS 56,6 % 61,2 % ATIVO PASSIVO APLICACOES ORIGENS

- 5. FALTA DE CAPITAL DE GIRO ATRASA ATRASA SALARIOS ATRASA IMPOSTOS FORNECEDORES EMPREGADOS PAGA FORNECEDORES PREJUDICA DESMOTIVADOS JUROS CORTAM CREDITOS CADASTRO REDUZ A FALTA M.P M.P MAIS PRODUCAO CARA REDUCAO NO DIFICULDADES LUCRO OU DE OBTER AUMENTO DO CREDITO PREJUIZO

- 6. Capital de Giro Fatores Redutores e Geradores do Capital de Giro Aumentam: Reduzem: •Vendas à vista •Imobilizações em excesso •Cobrança eficiente •Compras à vista •Venda de imobilizações •Distribuição dos Lucros •Aumento do capital com •Retiradas em excesso recursos próprios •Ineficiências nas cobranças •Lucratividade •Níveis elevados de estoques •Aumento dos prazos de •Prazo de venda muito longo. compra •Redução de estoques a níveis aceitáveis/ rotatividade

- 7. FLUXO DE CAIXA CONCEITO • Projeção das entradas e das saídas de recursos financeiros para determinado período visando prever a necessidade ou aplicação dos mesmos. OBJETIVO. • Proporcionar o levantamento de recursos financeiros necessários para operações econômico-financeiras da empresa

- 8. FLUXO DE CAIXA Sintomas Causas: • Insuficiência crônica de caixa •Excesso de investimentos em •Captação sistemática de estoques ou itens de baixa recursos através de rotação; empréstimos; •Prazo médio de recebimento •Sensação de esforço desmedido é maior que o prazo médio de pagamento. •Sensação de Quebra repentina. •Excesso de imobilizações Conseqüências •Inflação monetária •Vulnerabilidade ante as flutuações do mercado •Atraso no pagamento de dívidas •Tensões internas. •Falência