Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Grupo 1 tributos internos

Ähnlich wie Grupo 1 tributos internos (20)

Mehr von TemasTributarios

Mehr von TemasTributarios (18)

Grupo 1 tributos internos

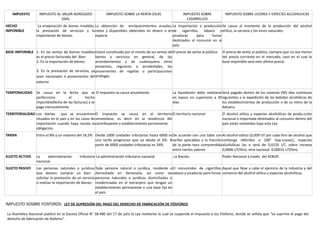

- 1. IMPUESTO IMPUESTO AL VALOR AGREGADO IMPUESTO SOBRE LA RENTA (ISLR) IMPUESTO SOBRE IMPUESTO SOBRE LICORES Y ESPECIES ALCOHOLICAS (IVA) CIGARRILLOS HECHO La enajenación de bienes muebles, La obtención de enriquecimientos anuales, La importación o producción Se causa al momento de la producción del alcohol IMPONIBLE la prestación de servicios y la netos y disponibles obtenidos en dinero o en de cigarrillos, tabaco y etílico, la cerveza y los vinos naturales. importación de bienes. especie. picaduras para fumar destinados al consumo en el país. BASE IMPONIBLE 1. En las ventas de bienes muebles Estará constituido por el monto de las ventas de El precio de venta al público. El precio de venta al público, siempre que no sea menor es el precio facturado del Bien bienes y servicios en general, de los del precio corriente en el mercado, caso en el cual la 2. En la importación de bienes. arrendamientos y de cualesquiera otros base imponible será este último precio proventos, regulares o accidentales, los 3. En la prestación de servicios, ya provenientes de regalías o participaciones sean nacionales o provenientes del análogas. exterior. TEMPORALIDAD Se causa en la fecha que se El impuesto se causa anualmente La liquidación debe realizarse Será pagado dentro de los noventa (90) días continuos perfeccione el hecho en lapsos no superiores a 30 siguientes a la expedición de las bebidas alcohólicas de imponible(fecha de las facturas) y se días. los establecimientos de producción o de su retiro de la paga mensualmente Aduana. TERRITORIALIDAD Los bienes que se encuentren El impuesto se causa en el territorio El territorio nacional El alcohol etílico y especies alcohólicas de produ.cción situados en el país y en los casos de venezolano, es decir en la residencia del nacional o importada destinados al consumo dentro del importación cuando haya nacido la contribuyente o establecimiento permanente. país están sometidas bajo esta Ley. obligación. TARIFA Entre el 8% y un máximo del 16,5% Desde 1000 unidades tributarias hasta 6000 es De acuerdo con una tabla con Al alcohol etilico (0,009 UT por cada litro de alcohol que una tarifa progresiva que va desde el 6%. A tarifas aplicables a la fracción contenga referidos a 100° Gay-Lussac), especies partir de 6000 unidades tributarias es 34%. de la parte neta comprendida alcohólicas las e será de 0,0135 UT, sobre cerveza entre ciertos valores 0,0006 UT/litro, vino nacional 0,00015 UT/litro. SUJETO ACTIVO La administración tributaria La administración tributaria nacional. La Nación. Poder Nacional a través del SENIAT. nacional. SUJETO PASIVO Las personas naturales o jurídicas Toda persona natural o jurídica, residente o El consumidor de cigarrillos, Aquel que lleve a cabo el ejercicio de la industria y del que deseen comprar un bien , domiciliada en Venezuela, así como las tabaco y picaduras para fumar. comercio del alcohol etílico y especies alcohólicas. solicitar la prestación de un servicio personas naturales o jurídicas domiciliadas o o realizar la importación de bienes. residenciadas en el extranjero que tengan un establecimiento permanente o una base fija en el país. IMPUESTO SOSBRE FOSFOROS: LEY DE SUPRESIÓN DEL PAGO DEL DERECHO DE FABRICACIÓN DE FÓSFOROS La Asamblea Nacional publicó en la Gaceta Oficial N° 38.480 del 17 de julio la Ley mediante la cual se suspende el Impuesto a los Fósforos, donde se señala que “se suprime el pago del derecho de fabricación de fósforos” .

- 2. IMPUESTOS IMPUESTO SOBRE SUCESIONES/ IMPUESTO SOBRE LOS TIMBRES IMPUESTO AL DEBITO BANCARIO (IDB) IMPUESTO A LAS TRANSACCIONES FISCALES DONACIONES FISCALES Vigente hasta el 31/12/2006. Derogada a Vigente hasta el 31/12/2007. Derogada a través de la través de la Gaceta Oficial Nº 38.375. Gaceta Oficial Nº 38.951 HECHO Las transmisiones gratuitas de La realización de actos, prestación Cuando se produzca un débito o retiro Lo constituyen los siguientes: débitos en cuentas IMPONIBLE derechos por causa de muerte o por de servicios y el otorgamiento, de Instituciones Financieras, la bancarias, cesión de cheques, valores y depósitos en actos entre vivos emisión y expedición de cancelación o pago en efectivo efectuado custodia pagados en efectivo, operaciones activas entre documentos, instrumentos por los bancos y otras Instituciones bancos, adquisición de cheques de gerencia, crediticios y órdenes de pago, Financieras por cuenta y orden de transferencia de valores en custodia entre distintos reservados terceros de letras de cambio; pagarés; titulares, cancelación de deudas efectuadas sin al régimen, control y recaudación cartas de crédito u otro derecho o valor; mediación del sistema financiero, débitos en cuentas del Poder Nacional obligaciones a la vista derivadas de la que conformen sistemas de pagos organizados privados cancelación de cheques de gerencia y los débitos en cuentas para pagos fronterizos. emitidos por los bancos. BASE IMPONIBLE Patrimonio neto dejado por el Dependiendo del acto, prestación de Está constituida por el importe de cada Estará constituida por el importe total de cada débito en causante después de restarle el valor servicio y el otorgamiento, emisión débito en cuenta u operación gravada, sin cuenta u operación gravada de los legados y cargas establecidos y expedición de documentos, efectuar deducciones por comisiones o por éste en beneficio de terceros y instrumentos crediticios y órdenes gastos, cualquiera sea la naturaleza de aplicándole las exoneraciones que le de pago a efectuar éstos. beneficien como tal. TEMPORALIDAD Dentro de los próximos 180 días Al momento del pago de las Cuando se produzca el débito o retiro en En el momento en que se efectué el débito en la cuenta después de la fecha de muerte del diferentes estampillas o papel cualquiera de los instrumentos. o se cancele la deuda. difunto sellado TERRITORIALIDAD El territorio Nacional El territorio Nacional El territorio Nacional El territorio Nacional TARIFA De acuerdo con una tabla con tarifas Diferentes tazas dependiendo del La alícuota impositiva aplicable a la base La alícuota será del 1,5%, y se aplicará sobre el importe aplicables a la fracción de la parte acto, prestación de servicio y el imponible correspondiente será de cero de cada débito en cuenta u operación gravada neta comprendida entre ciertos otorgamiento, emisión y expedición coma cinco por ciento (0,5%). valores de documentos, instrumentos crediticios y órdenes de pago a efectuar( diferente asignación de unidades tributarias) SUJETO ACTIVO La Nación La Nación Administración Tributaria Nacional Administración Tributaria Nacional (SENIAT). (SENIAT). SUJETO PASIVO Los beneficiarios de herencias y Las personas naturales, jurídicas y Son contribuyentes de este impuesto las Las personas jurídicas, las comunidades, las sociedades legados que comprendan bienes entidades o colectividades que personas naturales y jurídicas, las irregulares o de hecho y los consorcios, también las muebles o inmuebles, derechos o constituyan una unidad económica comunidades, las sociedades irregulares o personas jurídicas y las entidades económicas sin acciones con patrimonio propio respecto de de hecho y los consorcios, asimismo, los personalidad jurídica, calificadas como sujeto pasivo, así las cuales se verifiquen los hechos bancos y otras instituciones financieras como aquellas vinculadas jurídicamente con los sujetos imponibles. leyes especiales que rijan otros bancos e pasivos de este impuesto, por las cancelaciones que instituciones financieras. hagan sin mediación de instituciones financiera. IMPUESTOS IMPUESTO A LOS ACTIVOS MPUESTO A LOS CASINOS Y IMPUESTO SOBRE IMPUESTO SOBRE HIDROCARBUROS IMPUESTO SOBRE MINAS

- 3. EMPRESARIALES BINGOS TELECOMUNICACIONES HECHO IMPONIBLE Se crea un impuesto que pagará todo La explotación de Casinos y Salas El ejercicio con fines de lucro Superficial: poseer una parte Superficial: El área ocupada y contribuyente sujeto al ISLR, sobre el de Bingo de cualquier servicio de superficial sin explotación. debidamente autorizada para el valor de los activos tangibles e telecomunicaciones, Consumo propio: el consumo de ejercicio de actividades mineras no intangibles de su propiedad. incluyendo la radiodifusión combustible en operaciones propias. metálicas no reservadas al poder sonora y televisión abierta. Consumo general: venta de derivados público nacional. de hidrocarburos. Explotación: extracción del mineral. BASE IMPONIBLE Está constituida por el monto neto En los casinos está constituida Los ingresos brutos Superficial: cada km2 o fracción del Superficial: El cálculo que se aplica promedio anual de los valores de los por la diferencia entre ingreso correspondientes al primer mismo. al porcentaje o alícuota para activos gravable; al costo de los bienes, neto mensual y los gastos por trimestre anterior a la Consumo propio: el valor del m3 de determinar el impuesto a pagar, en valores y derechos monetarios, se le mantenimiento de las máquinas declaración y que emanen productos derivados de este caso, es el valor de la Unidad restará la desvalorización por efectos tragamonedas y medios de del aprovechamiento de los hidrocarburos. Tributaria (UT) vigente para el de inflación; se le añadirán los valores juego de casinos. Y en los bingos servicios de Consumo general: cada litro derivado momento del pago. actualizado, se le restará la sumatoria el monto de los ingresos no telecomunicaciones, de hidrocarburos vendido en el Explotación: el valor comercial del de las depreciaciones y amortizaciones destinados a la premiación de incluyendo la radiodifusión mercado interno. mineral extraído. acumuladas. los jugadores. sonora y televisión abierta. TEMPORALIDAD Se realiza conjuntamente con la Un mes calendario Se pagará trimestral, dentro Superficial: se causa anual Deberá pagarse por trimestres presentación de la declaración de los primeros quince días Consumo propio: se causa anual vencidos dentro de los cinco (5) días definitiva, en su totalidad y por el continuos siguientes a cada Consumo general: se causa mensual siguientes al vencimiento de cada monto expresado en la misma, dentro trimestre del año calendario. trimestre de los tres (3) primeros meses siguientes a la terminación del ejercicio TERRITORIALIDAD El territorio Nacional El territorio Nacional El territorio Nacional El territorio Nacional El territorio Nacional TARIFA La alícuota aplicable a la base os Casinos serán gravados con el La alícuota es el 1% para la Superficial: 100 U.T. por Km2. Se Superficial: se calcula de acuerdo al imponible es del uno por ciento (1%) impuesto del diez por ciento televisión abierta y incrementará en un 2% anual y en un numero de hectáreas y el tiempo en anual. el impuesto a pagar será la (10%), y las salas de bingo entre radiodifusión sonora, y el 5% anual a partir del 5° año. base a la U.T. cantidad que exceda del total del ISLR un 12% y un 20% de las 2,3% para los demás Consumo Propio: 10% del valor del Explotación: El 3% (oro, plata, causado en el ejercicio anual gravable. ganancias brutas que se servicios de m3 producidos y consumido como platino), el 4% (diamante y piedras obtengan. telecomunicaciones. combustible en actividades propias. preciosas), del valor comercial en Consumo general: le será retenido al Caracas; el 3% del valor comercial consumidor final entre el 30 y 50% en la mina para otros minerales. del precio pagado por este. SUJETO ACTIVO Administración Tributaria Nacional La Nación La Nación La Nación La Nación (SENIAT). SUJETO PASIVO Todos los contribuyentes sujetos al Los propietarios, arrendadores o Las operadoras de Son sujetos pasivos en calidad de Toda persona natural o jurídica que Impuesto sobre la Renta. cedentes del uso, disfrute y telecomunicaciones. contribuyentes los fabricantes e este autorizada para las actividades explotación de mesas de juego, importadores. Excepto para el mineras. cuando estos no las explotan impuesto al consumo general que es directamente. el consumidor final. BASE LEGAL

- 4. IMPUESTO AL VALOR AGREGADO

- 5. PUBLICACIÓN EN GACETA OFICIAL LEYES NÚMERO FECHA 39.147 26/03/2009 Ley de Reforma Parcial de la Ley de Presupuesto para el Ejercicio Fiscal 2009 (IVA 12%) 38.632 26/02/2007 Decreto con Rango, Valor y Fuerza de Ley de Reforma Parcial de la Ley que Establece el Impuesto al Valor Agregado. 38.625 13/02/2007 Decreto con Rango, Valor y Fuerza de Ley de Reforma Parcial de la Ley que Establece el Impuesto al Valor Agregado.

- 6. IMPUESTO SOBRE LA RENTA

- 7. PUBLICACIÓN EN GACETA OFICIAL LEYES NÚMERO FECHA 38.628 16/02/2007 Ley de Impuesto sobre la Renta 38.529 25/9/2006 Ley de Impuesto sobre la Renta (Derogada)

- 8. IMPUESTO SOBRE CIGARRILLOS PUBLICACIÓN EN GACETA OFICIAL LEYES NÚMERO FECHA Ley de Impuesto sobre Cigarrillos y Manufacturas de Tabaco 5.852 Extraordinario 5/10/2007 2.309 Extraordinario 14/09/1978 Ley de Impuesto sobre Cigarrillos y Manufacturas de Tabaco IMPUESTO SOBRE ESPECIES ALCOHÓLICAS PUBLICACIÓN EN GACETA OFICIAL LEYES NÚMERO FECHA Ley de Impuesto sobre alcohol y especies alcohólicas 5.618 15/10/2007 Ley de Impuesto sobre alcohol y especies alcohólicas 38.286 4/10/2005 Ley de Impuesto sobre alcohol y especies alcohólicas (reimpresa por error material en Gaceta Oficial No. 38.286 del 38.238 28/7/2005 4/10/2005) IMPUESTO SOBRE SUCESIONES / DONACIONES

- 9. PUBLICACIÓN EN GACETA OFICIAL LEYES NÚMERO FECHA 5.391 22/10/1999 Ley de Impuesto sobre sucesiones, donaciones y demás ramos conexos. IMPUESTO SOBRE TIMBRES FISCALES PUBLICACIÓN EN GACETA OFICIAL LEYES NÚMERO FECHA 38.958 23/06/2008 Ley de Reforma Parcial del Decreto N° 363 con Fuerza y Rango de Ley de Timbre Fiscal

- 10. 5.416Extraordinario 22/12/1999 Ley de Timbre Fiscal IMPUESTO A LOS ACTIVOS EMPRESARIALES PUBLICACIÓN EN GACETA OFICIAL LEYES NÚMERO FECHA 38.002 17/08/2004 Ley que deroga el Decreto Ley N° 3.266, de fecha 26 de noviembre de 1993 , mediante el cual se dicta la Ley de Impuesto a los Activos Empresariales 4.654 Extraordinario 1/12/1993 Ley de Impuesto a los Activos Empresariales IMPUESTO A LOS CASINOS Y BINGOS

- 11. PUBLICACIÓN EN GACETA OFICIAL LEYES NÚMERO FECHA 38.698 05/06/2007 Ley de Impuesto a las actividades de juegos de envite y azar. IMPUESTO SOBRE TELECOMUNICACIONES

- 12. PUBLICACIÓN EN GACETA OFICIAL LEYES NÚMERO FECHA 39.610 0/702/2011 Ley Orgánica de Telecomunicaciones IMPUESTO SOBRE MINAS

- 13. PUBLICACIÓN EN GACETA OFICIAL LEYES NÚMERO FECHA Decreto Nº 295 05/09/|999 DECRETO CON RANGO Y FUERZA DE LEY DE MINAS

- 14. IMPUESTO SOBRE HIDROCARBUROS PUBLICACIÓN EN GACETA OFICIAL LEYES NÚMERO FECHA Año 189º de la Independencia y 140º de la Federación. 05/091999 Ley Orgáica de Hidrocarburos