FOM Steuerrecht: Steuerliche Selbstanzeigen bei deutschen Finanzämtern in den jahren 2013 - 2015

•

0 gefällt mir•219 views

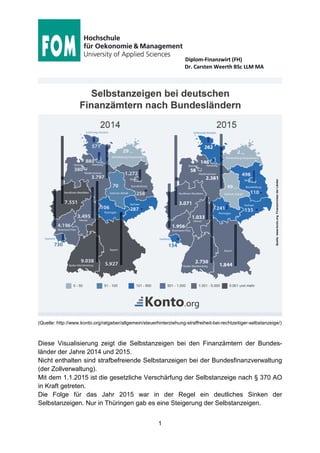

Diese Visualisierung zeigt die Selbstanzeigen bei den Finanzämtern der Bundesländer der Jahre 2014 und 2015. Nicht enthalten sind strafbefreiende Selbstanzeigen bei der Bundesfinanzverwaltung (der Zollverwaltung). Mit dem 1.1.2015 ist die gesetzliche Verschärfung der Selbstanzeige nach § 370 AO in Kraft getreten. Die Folge für das Jahr 2015 war in der Regel ein deutliches Sinken der Selbstanzeigen. Nur in Thüringen gab es eine Steigerung der Selbstanzeigen.

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (15)

Ähnlich wie FOM Steuerrecht: Steuerliche Selbstanzeigen bei deutschen Finanzämtern in den jahren 2013 - 2015

Ähnlich wie FOM Steuerrecht: Steuerliche Selbstanzeigen bei deutschen Finanzämtern in den jahren 2013 - 2015 (12)

Mehr von Dr. Carsten Weerth BSc (University of Glasgow) LLM MA

Mehr von Dr. Carsten Weerth BSc (University of Glasgow) LLM MA (20)

FOM Steuerrecht: Steuerliche Selbstanzeigen bei deutschen Finanzämtern in den jahren 2013 - 2015

- 1. Diplom-Finanzwirt (FH) Dr. Carsten Weerth BSc LLM MA 1 (Quelle: http://www.konto.org/ratgeber/allgemein/steuerhinterziehung-straffreiheit-bei-rechtzeitiger-selbstanzeige/) Diese Visualisierung zeigt die Selbstanzeigen bei den Finanzämtern der Bundes- länder der Jahre 2014 und 2015. Nicht enthalten sind strafbefreiende Selbstanzeigen bei der Bundesfinanzverwaltung (der Zollverwaltung). Mit dem 1.1.2015 ist die gesetzliche Verschärfung der Selbstanzeige nach § 370 AO in Kraft getreten. Die Folge für das Jahr 2015 war in der Regel ein deutliches Sinken der Selbstanzeigen. Nur in Thüringen gab es eine Steigerung der Selbstanzeigen.

- 2. Diplom-Finanzwirt (FH) Dr. Carsten Weerth BSc LLM MA 2 Selbstanzeigen in Deutschland – Zahlen, Fakten und Entwicklung 2013 – 2015 In welchem Maß sich die Selbstanzeigen in den einzelnen Bundesländern innerhalb der drei Jahre gestiegen sind, zeigt die folgende Tabelle. Bundesland Anzahl Selbstanzeigen Rückgang 2013 2014 2015 Nordrhein-Westfalen 4.509 7.551 3.071 -59,33% Baden-Württemberg 6.292 9.038 2.730 -69,79% Niedersachsen 2.862 3.797 2.381 -37,30% Rheinland-Pfalz 3.241 4.196 1.956 -53,38% Bayern 3.937 5.927 1.844 -68,89% Hessen 3.467 3.495 1.033 -70,44% Berlin 966 1.272 498 -60,85% Schleswig-Holstein 445 571 262 -54,12% Thüringen 68 106 241 +77,36% Hamburg 637 880 146 -83,41% Sachsen 156 287 135 -52,96% Saarland 299 730 134 -81,64% Brandenburg 114 258 110 -57,36% Bremen 181 380 58 -84,74% Sachsen-Anhalt 33 70 49 -30,00% Mecklenburg-Vorpommern 23 29 2 -93,10% Gesamt 27.230 38.587 14.433 -64,67% Quelle: Finanzministerien der Länder, eigene Berechnungen von www.konto.org, korrigiert (Quelle: http://www.konto.org/ratgeber/allgemein/steuerhinterziehung-straffreiheit-bei- rechtzeitiger-selbstanzeige/) Für das Kalenderjahr 2015 handelt es sich um eine Rückgangsrate von durchschnittlich 64,67 Prozent.

- 3. Diplom-Finanzwirt (FH) Dr. Carsten Weerth BSc LLM MA 3 Bundesland Einwohner Stand Ende 2014 Selbstanzeigen pro 1000 Einwohner 2013 2014 2015 Rheinland-Pfalz 4,012 Mio. 0,812 1,046 0,488 Niedersachsen 7,827 Mio. 0,367 0,485 0,304 Baden-Württemberg 10,717 Mio. 0,592 0,843 0,255 Nordrhein-Westfalen 17,638 Mio. 0,257 0,428 0,174 Hessen 6,094 Mio. 0,573 0,574 0,170 Bayern 12,692 Mio. 0,312 0,467 0,145 Berlin 3,470 Mio. 0,282 0,367 0,144 Saarland 0,989 Mio. 0,302 0,738 0,135 Schleswig-Holstein 2,831 Mio. 0,158 0,202 0,093 Bremen 0,662 Mio. 0,276 0,574 0,088 Hamburg 1,746 Mio. 0,365 0,499 0,083 Brandenburg 2,458 Mio. 0,047 0,105 0,045 Sachsen 4,055 Mio. 0,039 0,071 0,033 Sachsen-Anhalt 2,236 Mio. 0,015 0,032 0,023 Thüringen 2,157 Mio. 0,032 0,049 0,011 Mecklenburg-Vorpommern 1,599 Mio. 0,014 0,018 0,001 Quelle: Statista, eigene Berechnungen von www.konto.org (Quelle: http://www.konto.org/ratgeber/allgemein/steuerhinterziehung-straffreiheit-bei- rechtzeitiger-selbstanzeige/)