Le marché du logement neuf en Ile de France - 3ème trimestre 2015

•

0 gefällt mir•817 views

Au troisième trimestre 2015, 2.729 logements neufs (dont 96% d’appartements) ont trouvé un acquéreur, soit une diminution de -6% sur un an. Mais la situation varie selon les territoires. www.adil75.org

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Le marché du logement neuf en Ile de France - 3ème trimestre 2015

Ähnlich wie Le marché du logement neuf en Ile de France - 3ème trimestre 2015 (20)

Mehr von Monimmeuble.com

Mehr von Monimmeuble.com (20)

Le marché du logement neuf en Ile de France - 3ème trimestre 2015

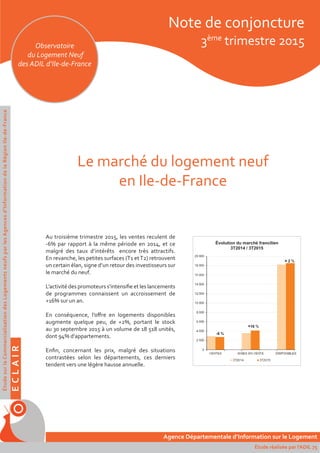

- 1. Au troisième trimestre 2015, les ventes reculent de -6% par rapport à la même période en 2014, et ce malgré des taux d’intérêts encore très attractifs. En revanche, les petites surfaces (T1 etT2) retrouvent un certain élan, signe d’un retour des investisseurs sur le marché du neuf. L’activité des promoteurs s’intensifie et les lancements de programmes connaissent un accroissement de +16% sur un an. En conséquence, l’offre en logements disponibles augmente quelque peu, de +2%, portant le stock au 30 septembre 2015 à un volume de 18 518 unités, dont 94% d’appartements. Enfin, concernant les prix, malgré des situations contrastées selon les départements, ces derniers tendent vers une légère hausse annuelle. Note de conjoncture 3ème trimestre 2015 Le marché du logement neuf en Ile-de-France ECLAIR ÉtudesurlaCommercialisationdesLogementsneufsparlesAgencesd’InformationdelaRégionIle-de-France Agence Départementale d’Information sur le Logement Étude réalisée par l’ADIL 75 Observatoire du Logement Neuf des ADIL d’Ile-de-France Évolution du marché francilien 3T2014 / 3T2015

- 2. Évolution par rapport au 2T15 : -24 % de ventes 3T14 : -6 % de ventes 2 729 ventes ont été conclues au 3ème trimestre 2015, soit une diminution de -24% sur un trimestre, et de -6% sur un an. Comparé au 2ème trimestre 2015, tous les départe- ments accusent une baisse, les plus prononcées touchant la Grande Couronne, notamment la Seine-et-Marne (-37,3%) et les Yvelines (-43,5%). Les Hauts-de-Seine, qui culminent à 479 transactions sur la période, connaissent la baisse trimestrielle la moins importante (-1%). De même, le département concentre 18% des transactions régionales. Sur un an, en Petite Couronne, seul le Val-de-Marne (345 logements vendus) voit ses volumes diminuer (-2,5%). A l’inverse, en Grande Couronne, la Seine-et-Marne (382 ventes), détient le volume le plus haut de la deuxième périphérie, et il est le seul département en hausse annuelle (+32,2%). En termes de typologies, l’individuel groupé dépasse le seuil des 100 ventes, mais essuie une baisse de -37%, quelque soit le nombre de pièces.Avec 2 625 unités, les transactions en collectif perdent 4% sur un an. Les T1 et T2, qui représentent 42% des ventes d’appartements, sont les seules typologies à croître annuellement (+26% et +11%), tandis que les grands logements ont moins trouvé preneurs. Les ventes I l e - d e - F r a n c e 3 T 2 0 1 5 Évolution du nombre de ventes de logements en Ile-de-France Répartition des ventes par type de pièces au 3ème trimestre 2015 3T15 Vente variation de 2T15 à 3T15 variation de 3T14 à 3T15 75 163 -11,9% 14,8% 92 479 -1,0% 7,4% 93 395 -26,4% 9,4% 94 345 -15,9% -2,5% 77 382 -37,3% 32,2% 78 286 -43,5% -34,7% 91 353 -21,2% -32,8% 95 326 -24,5% -6,6% IDF 2 729 - 24 % - 6 % cartographie:ADIL75 Répartition du nombre de ventes en Ile-de-France par département au 3ème trimestre 2015 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 5 70 24 5 104 - - 5% 67% 23% 5% 100% - - -77% -25% -49% ns -37% Collectif % variation annuelle 269 831 970 459 89 7 2 625 10% 32% 37% 17% 3% 0% 100% 26% 11% -7% -22% -39% ns -4% ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France1

- 3. Contrairement aux ventes, les commercialisations gagnent +16%, tant sur un trimestre que sur un an. Ainsi, au 3ème trimestre 2015, 4 118 logements neufs ont été mis en vente, dont 95% d’appartements (soit 3 922 unités). Le collectif (+18%) porte cette hausse globale, et seuls les 5P diminuent (-4%). En revanche, la production de maisons neuves, avoisinant les 200 unités, perd 4% sur un an, notamment à cause des 5P (-39%) et 6P (-40%), lesquels agrègent près d’un quart (24%) des mises en vente en individuel. Géographiquement, le Grand Paris a été le plus actif, Paris et la Petite Couronne cumulant 55% des mises en vente en Ile-de-France. Plus précisément, avec 910 et 817 logements nouvellement proprosés à la vente, les Hauts-de-Seine et la Seine-Saint-Denis demeurent les territoires ayant accueilli le plus de nouveaux programmes et dont les volumes ont augmenté trimestriellement et annuellement. En Grande Couronne, l’Essonne (660 mises en vente) connaît des évolutions similaires (+57,9% sur un trimestre et +7,3% sur un an). Les mises en vente Évolution par rapport au 2T15 : +16 % de mises en vente 3T14 : +16 % de mises en vente 3 T 2 0 1 5 I l e - d e - F r a n c e Évolution du nombre de mises en vente de logements en Ile-de-France Répartition des mises en vente par type de pièces au 3ème trimestre 2015 3T15 Mise en vente variation de 2T15 à 3T15 variation de 3T14 à 3T15 75 146 -44,5% >100% 92 910 >100% 18,6% 93 817 70,2% 47,7% 94 362 -18,7% -25,7% 77 481 -0,8% 56,2% 78 343 -44,9% -15,9% 91 660 57,9% 7,3% 95 399 -10,1% 16,3% IDF 4 118 16 % 16 % Répartition du nombre de mises en vente en Ile-de-France par département au 3ème trimestre 2015 cartographie:ADIL75 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 1 30 117 42 6 196 - 1% 15% 60% 21% 3% 100% - ns >100% 1% -39% -40% -4% Collectif % variation annuelle 343 1 136 1 470 820 153 0 3 922 9% 29% 37% 21% 4% - 100% 35% 22% 15% 16% -4% ns 18% ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 2

- 4. Au 30 septembre 2015, 18 518 logements neufs sont disponibles en Ile-de- France. Compte-tenu du ralentissement des ventes, associé à une recrudes- cence des mises en vente, le stock augmente inéluc- tablement (+8% sur un trimestre et +2% sur un an). Par rapport au 2ème trimestre 2015, Paris est le seul département à voir ses volumes en baisse (-2,2%, pour 749 logements disponibles). Sur un an, l’encours diminue également à Paris (-3,7%), mais aussi en Seine-et-Marne (-10,7%) et dans l’Essonne (-2,3%). L’individuel dépasse désormais les 1 000 unités à pourvoir et croît annuellement de 8%. Le collectif, qui représente 94% du stock en Ile-de-France, augmente de 1% sur un an. Enfin, concernant la répartition territoriale, les Hauts-de-Seine excèdent le seuil des 3 000 logements disponibles, soit 16% de l’ensemble francilien. Avec 2 805 unités, le volume en Seine- Saint-Denis reste aussi conséquent. A l’opposé, le Val-d’Oise (2 175 logements disponibles) et le Val-de-Marne (2 224) sont les départements les moins pourvoyeurs en logements neufs. Évolution par rapport au 2T15 : +8 % de stock disponible 3T14 : +2 % de stock disponible L’encours de logements disponibles Évolution du nombre de logements disponibles en Ile-de-France Répartition des logements disponibles par type de pièces au 3ème trimestre 2015 Répartition du nombre de ventes en Ile-de-France par département au 1er trimestre 2012 3T15 Disponible variation de 2T15 à 3T15 variation de 3T14 à 3T15 75 749 -2,2% -3,7% 92 3 006 16,7% 6,2% 93 2 805 17,7% 1,6% 94 2 224 0,8% 1,6% 77 2 447 4,3% -10,7% 78 2 486 2,3% 13,5% 91 2 626 13,2% -2,3% 95 2 175 3,5% 6,1% IDF 18 518 8 % 2 % cartographie:ADIL75 Répartition du nombre de logements disponibles en Ile-de-France par département au 3ème trimestre 2015 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 7 13 130 514 343 54 1 061 1% 1% 12% 48% 32% 5% 100% ns ns 30% 11% 1% -24% 8% Collectif % variation annuelle 1 213 4 334 7 035 4 052 809 14 17 457 7% 25% 40% 23% 5% 0% 100% 0% -1% -3% 10% 12% -7% 1% ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France3 I l e - d e - F r a n c e 3 T 2 0 1 5

- 5. Les prix Évolution du prix moyen des appartements neufs disponibles en Ile-de-France 3T15 Prix moyen (€/m²) variation de 2T15 à 3T15 variation de 3T14 à 3T15 75 10 544 0,3% 1,3% 92 6 542 -1,3% 1,3% 93 4 045 -2,5% -1,3% 94 4 734 -1,2% 2,1% 77 3 709 -0,7% -1,5% 78 4 494 2,1% 4,6% 91 3 786 -0,7% 2,2% 95 3 891 -1,3% -1,3% délai moyen de com- merciali- sation : 20,1 mois Les délais de commercialisation Au 3ème trimestre 2015, le délai moyen de commercialisation s’élève à 20,1 mois. C’est à Paris que le délai d’écoulement est le plus rapide (13,8 mois), et dans lesYvelines le plus long (26,1 mois pour écouler théoriquement le stock départemental). Dans la plupart des départements, les durées s’allongent, exceptés Paris (-9,7 mois), les Hauts-de- Seine (-5,6 mois) et leVal-d’Oise (-9,1 mois). Évolution des délais de commercialisation des logements neufs en Ile-de-France au 3ème trimestre 2015 Malgré une situation disparate selon les territoires, les prix tendent à diminuer trimestriellement, pour la plupart des départements, exceptés lesYvelines (+2,1%) et Paris qui se stabilise (0,3%). Sur un an, tous les départements ne connaissent pas le même sort : avec un prix moyen de 4 045 €/m², la Seine-Saint-Denis est le seul territoire au sein de la Petite Couronne où les prix fléchissent (-1,3%). Paris et les Hauts-de-Seine subissent une légère hausse (+1,3%) et le Val-de- Marne augmente de +2,1%. La hausse annuelle la plus marquée concerne lesYvelines (+4,6%) en Grande Couronne. La Seine-et-Marne (-1,5%) et leVal-d’Oise (-1,3%) sont quant à eux en baisse. Enfin, Paris reste le territoire le plus cher d’Ile-de-France (10 544 €/m²), suivi des Hauts-de-Seine (6 542 €/m²). A l’opposé, la Seine-et-Marne constitue le département le plus abordable, avec un prix moyen de 3 709 €/m². délai de commercialisation (en mois) évolution du délai de commercialisation sur un an (en mois) 75 13,8 -9,7 92 18,8 -5,6 93 21,3 6,1 94 19,3 2,1 77 19,2 6,2 78 26,1 8,6 91 22,3 3,8 95 20,0 -9,1 ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 4 3 T 2 0 1 5 I l e - d e - F r a n c e

- 6. 163 ventes en collectif ont été effectuées à Paris au 3ème trimestre 2015, soit une diminution de -11,9% sur un trimestre, mais une augmen- tation sur un an (+14,8%). Les grands logements essuient une baisse annuelle (-17% pour les 4P et -50% pour les 5P), tandis que les petites surfaces s’accroissent, notam- ment les studios et 1P (+73% sur un an). Avec plus de 100 ventes (109 au total soit 2/3 des transactions parisiennes), les arrondissements les moins onéreux c’est-à-dire lesXIXème etXXème arrondissements sont légitimement les plus attractifs, captant le plus d’acheteurs. Quant aux mises en vente, celles-ci s’élèvent à 146 unités, soit une chute sur un trimestre de -44,5%, mais une hausse supé- rieure à 100%. Les arrondisse- ments périphériques demeurent les plus porteurs et accueillent la majorité des opérations dans le neuf : 114 commercialisations ont été lancées dans lesXXème et XIXème arrondissements, ce qui équivaut à 78% des commercia- lisations à Paris (et à 89% si l’on ajoute leXIIIème arrondissement). L’offre disponible s’élève fin septembre à 749 logements, soit un volume inférieur de 3,7% par rapport à l’an passé. Les XIXème , XXème et XIIIème arrondissements sont les seuls à afficher un prix moyen sous les 10 000 €/m². Le XVIème (16 018 €/m²) et dans une moindre mesure le XVème (12 212 €/m²) sont les arrondissements les plus chers de la capitale. Mais ces prix doivent être mesurés au regard de la faiblesse du nombre de logements neufs disponibles à Paris. 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 0 0 0 0 0 - - - - - - - - - - - - - - Collectif % variation annuelle 38 59 40 20 4 2 163 23% 36% 25% 12% 2% 1% 100% 73% 18% 14% -17% -50% ns 17% P a r i s 3 T 2 0 1 5 variationannuelle +14,8 % de ventes >100% de mises en vente -3,7 % de stock disponible prix moyen: 10 544 €/m² Évolution des volumes des logements neufs aux 3èmes trimestres à Paris Évolution du prix moyen des appartements neufs disponibles à Paris (en €/m²) 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 0 0 0 0 0 - - - - - - - - - - - - - - Collectif % variation annuelle 64 37 33 10 2 0 146 44% 25% 23% 7% 1% - 100% >100% 76% >100% 43% -33% - >100% 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 1 0 2 1 4 - - 25% - 50% 25% 100% - - -50% -100% 0% 0% -33% Collectif % variation annuelle 220 194 182 98 50 1 745 30% 26% 24% 13% 7% 0% 100% 5% -14% 3% -17% 19% ns -3% Disponible Mises en vente Ventes ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France5

- 7. L’immobilier résidentiel neuf dans les Hauts-de-Seine présente un bilan positif au 3ème trimestre 2015. Avec 479 ventes, soit 18% des ventes en Ile-de-France, le département est le plus gros vendeur de la région. Il gagne de surcroît +7,4% sur un an. Six communes ont vendu ce trimestre respectivement plus de 30 logements neufs : Boulogne-Billancourt (92 ventes), suivie d’Asnières-sur-Seine (46), Puteaux (45), Nanterre (43), Bois-Colombes (34) et Levallois-Perret (33). Ensemble, elles agglomèrent près des 2/3 des transactions altoséquanaises (61%). En matière de commercialisations, huit villes ont été particulièrement dynamiques :Asnières-sur- Seine, Colombe ou Bois- Colombes dépassent les 80 mises en vente. Le Plessis- Robinson, Puteaux, Boulogne- Billancourt, Châtillon ou Gennevilliers détiennent aussi une part importante avec plus de 50 nouveaux logements sur leur territoire. Plus générale- ment, les Hauts-de-Seine attei- gnent 910 mises en vente, soit 22% du total francilien. En conséquence, le stock de logements disponibles dépasse les 3 000 unités et augmente de +6,2% sur un an. Il s’agit de la variation annuelle la plus forte au sein du Grand Paris. Le prix moyen dans les Hauts-de-Seine s’élève à 6 542 €/m² au 30 septembre 2015, soit une hausse annuelle de +1,3%. Dans l’échelle des prix, Gennevilliers est la commune la moins chère (4 364 €/m² pou un appartement neuf disponible) ; Neuilly-sur-Seine la plus chère (12 193 €/m²). 3 T 2 0 1 5 H a u t s - d e - S e i n e variationannuelle +7,4 % de ventes +18,6 % de mises en vente +6,2 % de stock disponible prix moyen: 6 542 €/m² Évolution du prix moyen des appartements neufs disponibles dans les Hauts-de-Seine (en €/m²) Évolution des volumes des logements neufs aux 3èmes trimestres dans les Hauts-de-Seine 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 1 0 0 0 1 - - 100% - - - 100% - - 0% - -100% - -75% Collectif % variation annuelle 57 127 169 96 24 5 478 12% 27% 35% 20% 5% 1% 100% 33% 72% -3% -19% -23% ns 8% 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 0 0 3 0 3 - - - - 100% - 100% - - ns - -57% -100% -77% Collectif % variation annuelle 104 201 296 237 66 3 907 11% 22% 33% 26% 7% 0% 100% 89% 20% 23% 9% -7% 0% 20% 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 3 5 19 13 40 - - 8% 13% 48% 33% 100% - - -70% 0% -14% -7% -22% Collectif % variation annuelle 228 568 975 938 252 5 2 966 8% 19% 33% 32% 8% 0% 100% 24% 2% 1% 15% 5% -44% 7% Disponible Mises en vente Ventes ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 6

- 8. En Seine-Saint-Denis, 395 transactions ont été signées entre juillet et septembre 2015. Par rapport au 3ème trimestre 2014, les ventes grimpent de +9,4%, soit la variation annuelle la plus forte au sein du Grand Paris, hors Paris. Les 1P (+44%), les 3P (+36%) et les 5P (+60%) se sont davantage vendus que l’année dernière. De plus , cinq communes (Aubervilliers, Le Blanc-Mesnil, Ile-Saint-Denis, Montreuil et Saint-Denis) concentrent la moitié des ventes du département. 817 logements ont été introduits sur le marché, ce qui représente 20% de la production nouvelle de la région. La Seine-Saint-Denis connaît la progression trimestrielle (+70,2%) et annuelle (+47,7%) parmi les plus notoires en Ile-de-France. Seuls les studios et 1P reculent sur un an, de l’ordre de -19%. Il est à noter qu’Aubervilliers (142 mises en vente) et surtout Saint-Denis (208) ont accueilli 350 commer- cialisations, soit 43% du total. Le volume de logements dispo- nibles reste important dans le département. On dénombre 2 805 unités à pourvoir, soit +1,6% par rapport au 30 septembre 2014. Enfin, les prix diminuent, tant sur un trimestre (-2,5%, soit par ailleurs la variation à la baisse la plus forte d’Ile-de-France) que sur un an (-1,3%). Fin septembre 2015, un appartement neuf vaut 4 045 €/m² enSeine-Saint-Denis. Pierrefitte-sur-Seine figure comme la commune la moins onéreuse (2 942 €/m²). À l’inverse, Les Lilas, qui jouxte Paris, présente un prix moyen de 6 518 €/m². S e i n e - S a i n t - D e n i s 3 T 2 0 1 5 Évolution des volumes des logements neufs aux 3èmes trimestres en Seine-Saint-Denis Évolution du prix moyen des appartements neufs disponibles à Seine-Saint-Denis (en €/m²) ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France7 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 1 2 0 0 3 - - 33% 67% - - 100% - - ns -60% - - -40% Collectif % variation annuelle 46 100 158 72 16 0 392 12% 26% 40% 18% 4% - 100% 44% -19% 36% -4% 60% - 10% variationannuelle +9,4 % de ventes +47,7 % de mises en vente +1,6 % de stock disponible prix moyen: 4 045 €/m² 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 4 7 11 1 23 - - 17% 30% 48% 0% 100% - - ns 0% >100% ns >100% Collectif % variation annuelle 38 214 323 183 35 1 794 5% 27% 41% 23% 4% 0% 100% -19% 56% 48% 49% 67% ns 45% 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 5 9 30 57 38 3 142 4% 6% 21% 40% 27% 2% 100% >100% >100% >100% >100% 9% 50% 97% Collectif % variation annuelle 147 668 1 088 642 117 1 2 663 6% 25% 41% 24% 4% 0% 100% -12% 1% -7% 9% 19% ns -1% Disponible Mises en vente Ventes

- 9. Dans le Val-de-Marne, la conjoncture au 3ème trimestre 2015 s’essouffle. Tandis que tous les territoires du Grand Paris voient leurs transactions augmenter sur un an, les ventes diminuent de -2,5%. Hormis les 3P en collectif (+15%), toutes les typologies reculent. Villejuif (50 ventes), Choisy-le-Roi (46) et Ivry-sur- Seine (38) apparaissent comme les territoires les plus plébiscités par les acheteurs ; près d’un logement sur quatre s’étant vendu au sein de l’une de ces communes. Concernant les commercialisations (362 au total, exclusivement en collectif), le marché du neuf ralentit comparativement aux autres départements du Grand Paris, ses mises en vente chutant de -25,7% sur 12 mois. Toutefois, trois communes ont vu plus de 40 logements se commercialiser au 3ème trimes- tre 2015 : Limeil-Brévannes (59 mises en vente), Bonneuil- sur-Marne (47) et Boissy-Saint- Léger (41). Ensemble, elles cumulent 41% des logements nouvellement introduits sur le marché. Avec 2 224 logements disponi- bles, le stock de logements neufs augmente légèrement sur un trimestre (0,8%) et sur un an (+1,6%). Enfin, malgré une baisse sur un trimestre (-1,2%), leVal- de-Marne connaît la hausse de prix la plus sensible au sein du Grand Paris (+2,1%), pour un montant moyen de 4 734 €/m². A l’échelle communale, Saint-Mandé dépasse les 10 000 €/m² (précisément 10 443 €/m²).A contrario, il faut compter un peu plus de 3 000 €/m² (3 058 €/m²) pour un appartement neuf àVilleneuve-Saint-Georges. 3 T 2 0 1 5 V a l - d e - M a r n e Évolution du prix moyen des appartements neufs disponibles dans le Val-de-Marne (en €/m²) Évolution des volumes des logements neufs aux 3èmes trimestres dans le Val-de-Marne ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 8 variationannuelle -2,5 % de ventes -25,7 % de mises en vente +1,6 % de stock disponible prix moyen: 4 734 €/m² 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 3 3 1 0 7 - - 43% 43% 14% - 100% - - -67% >100% 0% - -36% Collectif % variation annuelle 23 100 137 67 11 0 338 7% 30% 41% 20% 3% - 100% -8% -35% 15% -34% -54% - -1% 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 0 0 0 0 0 - - - - - - - - - - - - - - Collectif % variation annuelle 19 121 144 70 8 0 362 5% 33% 40% 19% 2% - 100% -49% -18% -27% -22% 0% - -25% 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 9 25 15 1 50 - - 18% 50% 30% 2% 100% - - 13% 14% 88% 0% 28% Collectif % variation annuelle 112 565 925 482 90 0 2 174 5% 26% 43% 22% 4% - 100% -17% -1% -1% 9% 27% - 1% Disponible Mises en vente Ventes

- 10. Avec 382 ventes, la Seine-et- Marne détient le volume le plus élevé de Grande Cou- ronne (14% des transactions franciliennes). En augmenta- tion de 32,2% sur un an, il s’agit également du seul département de la deuxième périphérie à connaître une hausse annuelle au cours de ce trimestre. Malgré de faibles volumes (11 ventes), l’indivi- duel groupé perd -74% sur un an, contrairement au collectif (+51%) où toutes les typologies sont en progression annuelle. Quatre communes ont vendu au moins 26 logements neufs entre juillet et septembre 2015 : Chelles (40 transactions),Chessy (32), Le Mée-sur-Seine (27) et Meaux (26). A elles seules, elles totalisent 1/3 des ventes départemen- tales. Quant aux mises en vente, 481 unités ont été comptabilisées ce trimestre. Ce volume est sensi- blement similaire à celui du trimestre passé (-0,8%). En revanche, les lancements de programmes bondissent de +56,2% sur un an. Il s’agit de la hausse la plus substantielle parmi tous les départements franciliens. Chelles, à l’image des ventes, s’inscrit comme la commune la plus active avec 94 commercialisations. L’offre disponible en Seine-et- Marne diminue de -10,7% sur un an, soit la baisse annuelle dépar- tementale la plus importante, hissant le stock fin septembre à 2 447 logements neufs. Enfin, en termes de prix, le département est le plus abordable de la région (un logement collectif coûtant 3 709 €/m²) d’autant que ces derniers flanchent de -1,5% sur un an.Avec un prix moyen s’établissant à 5 010 €/m², Fontainebleau est sans conteste la ville la plus chère. À l’opposé se trouveVarennes-sur-Seine (2 522 €/m²). S e i n e - e t - M a r n e 3 T 2 0 1 5 Évolution des volumes des logements neufs aux 3èmes trimestres en Seine-et-Marne Évolution du prix moyen des appartements neufs disponibles en Seine-et-Marne (en €/m²) ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France9 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 0 10 1 0 11 - - - 91% 9% - 100% - -100% -100% -57% -93% - -74% Collectif % variation annuelle 30 142 130 52 17 0 371 8% 38% 35% 14% 5% - 100% >100% 56% 44% 24% 55% - 51% variationannuelle +32,2 % de ventes +56,2 % de mises en vente -10,7 % de stock disponible prix moyen: 3 709 €/m² 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 4 8 0 0 12 - - 33% 67% - - 100% - - 100% -78% -100% ns -77% Collectif % variation annuelle 37 108 199 102 23 0 469 8% 23% 42% 22% 5% - 100% 32% 19% 97% >100% >100% - 83% 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 1 38 86 40 3 168 - 1% 23% 51% 24% 2% 100% - 0% 19% -38% -34% -63% -30% Collectif % variation annuelle 138 668 1 038 378 57 0 2 279 6% 29% 46% 17% 3% - 100% -9% -16% -7% 1% -7% - -9% Disponible Mises en vente Ventes

- 11. Les ventes dans les Yvelines baissent fortement, ne dépas- sant guère les 300 transac- tions. Ainsi, au 3ème trimestre 2015, 286 contrats ont été conclus (dont 7% pour des maisons) soit une chute de -43,5% sur un trimestre et -34,7% sur un an, plaçant le département comme le moins dynamique en termes de ventes dans le neuf. Seules les petites typologies stagnent (0% pour les T1) ou augmentent légèrement (12% pour lesT2), signe d’un éventuel retour des investisseurs. Les ventes se répartissent sur l’ensemble du territoire yvelinois, mais trois communes sont porteuses ce trimestre : Rosny-sur-Seine (43 transactions), Trappes (38) ou Saint-Cyr-l’École (31) rassemblant 39% des ventes du département. Le bilan des mises en vente est également à la peine. 343 loge- ments neufs ont nouvellement été introduits sur le marché, correspondant à une diminu- tion annuelle de -15,9%. En Grande Couronne, lesYvelines sont le seul département à présenter un volume inférieur à l’an passé. Quelques com- munes se distinguent par leur apport en nouveaux logements : Achères (37 logements), Rosny-sur-Seine (41), Poissy (45), Viroflay (45), Louve- ciennes (58) et surtoutTrappes, avec 108 unités, qui détient près d’un tiers (31%) des com- mercialisations yvelinoises. Avec 2 486 logements disponibles fin septembre, l’encours yvelinois grimpe de 13,5% par rapport au 3ème trimestre 2014. Par ailleurs, il faut compter en moyenne 4 494 €/m² pour un logement collectif. La valeur des biens neufs semble augmenter dans les Yvelines, les prix évoluant à la hausse (+4,6% sur un an, soit la plus forte augmentation annuelle en Ile-de-France). 3 T 2 0 1 5 Y v e l i n e s Évolution du prix moyen des appartements neufs disponibles dans les Yvelines (en €/m²) Évolution des volumes des logements neufs aux 3èmes trimestres dans les Yvelines ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 10 variationannuelle -34,7 % de ventes -15,9 % de mises en vente +13,5 % de stock disponible prix moyen: 4 494 €/m² 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 0 10 9 2 21 - - - 48% 43% 10% 100% - - ns -66% -47% ns -53% Collectif % variation annuelle 24 105 71 60 5 0 265 9% 40% 27% 23% 2% - 100% 0% 12% -57% -23% -84% - -33% 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 0 5 4 0 9 - - - 56% 44% - 100% - - - -81% -85% -100% -84% Collectif % variation annuelle 34 105 107 89 3 -4 334 9% 31% 32% 27% 1% 0% 100% >100% -8% -10% 20% -88% >100% -5% 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 7 101 78 13 199 - - 4% 51% 39% 7% 100% - - -63% 6% 28% -48% -1% Collectif % variation annuelle 146 541 916 589 90 5 2 287 6% 24% 40% 26% 4% 0% 100% 54% 4% 11% 27% 10% 67% 15% Disponible Mises en vente Ventes

- 12. E s s o n n e 3 T 2 0 1 5 Évolution des volumes des logements neufs aux 3èmes trimestres dans l’Essonne Évolution du prix moyen des appartements neufs disponibles dans l’Essonne (en €/m²) ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France11 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 0 25 10 3 38 - - - 66% 26% 8% 100% - - -100% 32% 100% >100% 19% Collectif % variation annuelle 27 91 137 55 5 0 315 9% 29% 43% 17% 2% - 100% -36% -34% -35% -38% -64% - -36% variationannuelle -32,8 % de ventes +7,3 % de mises en vente -2,3 % de stock disponible prix moyen: 3 786 €/m² 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 5 94 23 4 126 - - 4% 75% 18% 3% 100% - - 0% >100% 5% ns 88% Collectif % variation annuelle 36 187 223 76 12 0 534 7% 35% 42% 14% 2% - 100% -25% 42% -13% -19% -25% ns -3% 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 15 171 115 10 311 - - 5% 55% 37% 3% 100% - ns -6% 54% -8% -44% 15% Collectif % variation annuelle 146 604 987 483 93 2 2 315 6% 26% 43% 21% 4% 0% 100% -15% 5% -13% 3% 27% 0% -4% Disponible Mises en vente Ventes Avec 353 ventes opérées dans l’Essonne, les volumes dimi- nuent (-32,8% sur un an), notamment à cause des transactions en collectif (-36%). L’individuel, qui repré- sente 11% des ventes, gagne quant à lui 19%.Avec respecti- vement 44 et 40 logements vendus, Évry et Arpajon sont les villes les plus attractives ce trimestre. Les commercialisations connaissent un meilleur sort que les ventes. Ainsi, au cours du 3ème trimestre 2015, 660 mises en vente ont eu lieu en Essonne, soit le volume le plus significatif en Grande Couronne (plus du tiers des nouveaux logements en Grande Couronne et 16% de la production francilienne totale). Le collectif recule (-3%) et seuls les T2 sont davantage présents (+42%) qu’en 2014. Les maisons neuves, qui concentrent 19% des commer- cialisations, bondissent quant à elles sur un an (+88% pour 126 unités).Six communes ont accueilli plus de 50 logements neufs et condensent plus des 3/4 des mises en vente du département : Corbeil- Essonnes,Arpajon, Bondoufle, Brétigny, Mennecy et Quincy- sous-Sénart. Avec un tel apport en mises en vente, parallèlement à des ventes mauribondes, l’encours augmente sur un trimestre (+13,2%), mais diminue sur un an (-2,3%) compte tenu d’un stock conséquent accumulé ces dernières années.Au 30 septembre 2015, il s’élève à 2 626 unités. A la même date, le prix moyen d’un logement neuf s’établit à 3 786 €/m², soit une légère baisse trimestrielle (-0,7%) et une hausse constatée sur un an (+2,2%).Orsay (5 765 €/m²) affiche les prix les plus élevés, tandis que Étampes est la commune la moins chère d’Essonne (2 582 €/m²).

- 13. Au 3ème trimestre 2015, 326 transactions ont été recensées dans le Val-d’Oise, soit une baisse de -6,6% par rapport au 3ème trimestre 2014. Les appartements neufs fléchissent de 8% sur un an, mais les T3 (+1%) et les T1 (+85%), représentant 50% des ventes, retrouvent une certaine vigueur. Par ailleurs, malgré un nombre limité (23 unités soit 7% du total), les transactions de logements individuels augmentent annuellement de 10%.Avec 47 appartements et 10 maisons neuves,Cormeilles-en-Parisis est en tête des ventes ce trimestre dans leVal-d’Oise. On notera également la bonne tenue d’Herblay (44 transactions) et Franconville (33). En termes de mises en vente, le département comptabilise près de 400 nouvelles commerciali- sations (dont 94% en collectif), et voit ses volumes augmenter de +16,3% sur un an, notam- ment grâce auxT2 (+38%) etT3 (+7%), lesquels représentent 82% des logements nouvelle- ment proposés à la vente par les promoteurs. Cinq communes (Bessancourt, Cormeilles-en-Parisis, Persan, Pontoise, Villiers-le-Bel) agrè- gent 81% des commercialisa- tions val-d’oisiennes. Dans un contexte de baisse des ventes, couplée à une hausse des mises en vente, le stock croît de +6,1% sur un an, pour atteindre fin septembre 2 175 logements neufs disponibles. Quant au prix, ce dernier diminue de -1,3%, tant sur un trimestre que sur un an, pour un montant de 3 891 €/m². Avec un prix moyen en collectif de 5 185 €/m², l’Isle-Adam est la seule commune au-delà des 5 000 €/m². A l’opposé,Villiers-le-Bel ferme la marche (2 942 €/m²). 3 T 2 0 1 5 V a l - d ’ O i s e Évolution du prix moyen des appartements neufs disponibles dans le Val-d’Oise (en €/m²) Évolution des volumes des logements neufs aux 3èmes trimestres dans le Val-d’Oise ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 12 variationannuelle -6,6 % de ventes +16,3 % de mises en vente +6,1 % de stock disponible prix moyen: 3 891 €/m² 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 0 0 20 3 0 23 - - - 87% 13% - 100% - - - 33% -50% - 10% Collectif % variation annuelle 24 107 128 37 7 0 303 8% 35% 42% 12% 2% - 100% 85% -1% 1% -41% -59% - -8% 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 0 1 17 3 1 1 23 - 4% 74% 13% 4% 4% 100% - ns >100% ns ns ns >100% Collectif % variation annuelle 11 163 145 53 4 0 376 3% 43% 39% 14% 1% - 100% -8% 38% 7% -23% -50% - 10% 1p 2p 3p 4p 5p 6p+ TOTAL Individuel % variation annuelle 2 3 27 69 36 10 147 1% 2% 18% 47% 24% 7% 100% 0% 50% >100% 6% 44% >100% 46% Collectif % variation annuelle 76 526 924 442 60 0 2 028 4% 26% 46% 22% 3% - 100% -23% 8% 4% 6% 7% ns 4% Disponible Mises en vente Ventes

- 14. D é t a i l s à l a c o m m u n e Les logements neufs à Paris au 3T2015 * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France13

- 15. Les logements neufs dans les Hauts-de-Seine au 3T2015 * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots D é t a i l s à l a c o m m u n e ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 14

- 16. Les logements neufs dans les Hauts-de-Seine au 3T2015 - suite D é t a i l s à l a c o m m u n e * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France15

- 17. Les logements neufs en Seine-Saint-Denis au 3T2015 D é t a i l s à l a c o m m u n e * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 16

- 18. Les logements neufs en Seine-Saint-Denis au 3T2015 - suite D é t a i l s à l a c o m m u n e * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France17

- 19. Les logements neufs dans leVal-de-Marne au 3T2015 D é t a i l s à l a c o m m u n e * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 18

- 20. Les logements neufs dans leVal-de-Marne au 3T2015 - suite D é t a i l s à l a c o m m u n e * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France19

- 21. Les logements neufs en Seine-et-Marne au 3T2015 D é t a i l s à l a c o m m u n e * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 20

- 22. Les logements neufs en Seine-et-Marne au 3T2015 - suite D é t a i l s à l a c o m m u n e * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France21

- 23. Les logements neufs en Seine-et-Marne au 3T2015 - suite D é t a i l s à l a c o m m u n e * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 22

- 24. Les logements neufs dans lesYvelines au 3T2015 D é t a i l s à l a c o m m u n e * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France23

- 25. Les logements neufs dans lesYvelines au 3T2015 - suite D é t a i l s à l a c o m m u n e * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 24

- 26. Les ogements neufs dans lesYvelines au 3T2015 - suite D é t a i l s à l a c o m m u n e * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France25

- 27. Les logements neufs dans l’Essonne au 3T2015 D é t a i l s à l a c o m m u n e * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 26

- 28. D é t a i l s à l a c o m m u n e Les logements neufs dans l’Essonne au 3T2015 - suite * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France27

- 29. D é t a i l s à l a c o m m u n e ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 28 Les logements neufs dans l’Essonne au 3T2015 - suite * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots

- 30. D é t a i l s à l a c o m m u n e Les logements neufs dans leVal-d’Oise au 3T2015 * Le prix moyen au m² correspond à la moyenne des prix des logements disponibles au 30.09.2015 ** La surface moyenne correspond à la moyenne des surfaces des logements disponibles au 30.09.2015 ns = non significatif, nombre de logements disponibles < 5 lots ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France29

- 31. D é t a i l s à l a c o m m u n e Les logements neufs dans leVal-d’Oise au 3T2015 - suite ECLAIR Étude sur la Commercialisation des Logements neufs par les Agences d’Information de la Région Ile-de-France 30

- 32. Le marché du logement neuf en Ile-de-France 3è m e trimestre 2015 Observatoire du Logement Neuf des ADIL d’Ile-de-France La base de données couvre environ 85% du marché de l’immobilier de l’accession à la propriété privée dans le secteur neuf. La base d’enquête repose sur le croisement des données obtenues par les partenariats des ADIL et des données des annonces de la presse spécialisée. L’enquête est réalisée mensuellement auprès des promoteurs et commercialisateurs. La base de données ne prend pas en compte les immeubles vendus en bloc destinés à la location, les résidences avec services comme celles pour les personnes âgées ou les centres d’affaires, les maisons individuelles en secteur diffus, et divers logements ne passant pas par les canaux habituels de commercialisation comme par exemple les dations. En revanche, les pré commercia- lisations sont intégrées. Les résultats communiqués ne font l’objet d’aucun redressement statistique. Note méthodologique Depuis 1985, lesADIL d’Ile-de-France étudient le marché du logement neuf destiné à l’accession à la propriété en Ile-de-France. Cette analyse donne lieu, chaque trimestre, à la rédaction de notes de conjoncture, ainsi qu’à un bilan annuel résumant les tendances de l’année écoulée. Cette étude présente la conjoncture de 3ème trimestre 2015 corres- pondant à une période d’enquête du 1er juillet au 30 septembre 2015. Elle se compose d’une synthèse régionale faisant le point sur les ventes et les commercialisations de la période, ainsi que sur l’état du stock de logements disponibles en Ile-de-France à la fin du trimestre. Puis, elle se décline par département selon les mêmes thèmes (ventes, commercialisations et stock). Pour chaque département, le détail communal des mouvements et prix pratiqués du trimestre est annexé. www.adil75.org Observatoire du Logement Neuf des ADIL IDF Contact florent.garcia-arenas@adil75.org 01.42.79.50.57