Empfohlen

Weitere ähnliche Inhalte

Mehr von Retna Rindayani

Mehr von Retna Rindayani (19)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Penyusunan rekonsiliasi bank

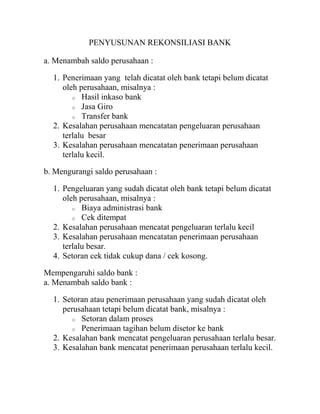

- 1. PENYUSUNAN REKONSILIASI BANK<br />a. Menambah saldo perusahaan :Penerimaan yang telah dicatat oleh bank tetapi belum dicatat oleh perusahaan, misalnya : Hasil inkaso bankJasa GiroTransfer bankKesalahan perusahaan mencatatan pengeluaran perusahaan terlalu besarKesalahan perusahaan mencatatan penerimaan perusahaan terlalu kecil.b. Mengurangi saldo perusahaan :Pengeluaran yang sudah dicatat oleh bank tetapi belum dicatat oleh perusahaan, misalnya : Biaya administrasi bankCek ditempatKesalahan perusahaan mencatat pengeluaran terlalu kecilKesalahan perusahaan mencatatan penerimaan perusahaan terlalu besar.Setoran cek tidak cukup dana / cek kosong.Mempengaruhi saldo bank :a. Menambah saldo bank :Setoran atau penerimaan perusahaan yang sudah dicatat oleh perusahaan tetapi belum dicatat bank, misalnya : Setoran dalam prosesPenerimaan tagihan belum disetor ke bankKesalahan bank mencatat pengeluaran perusahaan terlalu besar.Kesalahan bank mencatat penerimaan perusahaan terlalu kecil.b. Mengurangi saldo bank :Pengeluaran yang sudah dicatat oleh perusahaan tetapi belum dicatat oleh bank, misalnya : Cek dalam peredaranKesalahan bank mencatat pengeluaran perusahaan terlalu kecil.Kesalahan bank mencatat penerimaan perusahaan terlalu besar.Contoh 1 : Ilustrasi penyusunan rekonsiliasi bank, yang dibuat oleh UD. PUJASARI :Contoh 2 : Ilustrasi penyusunan rekonsiliasi bank, yang dibuat oleh PT. Lintang Jaya, dengan transaksi sebagai berikut :Pada tanggal 31 Mei 2007 saldo kas bank menurut catatan PT. Lintang Jaya menunjukan jumlah sebesar Rp 105.500.000,00. Saldo menurut rekening koran yang diterima dari bank pada tanggal tersebut menunjukan jumlah sebesar Rp 127.000.000,00.Setelah diadakan penelitian, perbedaan tersebut disebabkan hal-hal sebagai berikut :Dua lembar cek senilai Rp 48.750.000,00 yang telah dikeluarkan oleh PT. Lintang Jaya, oleh penerimanya belum diuangkan ke bank.Setoran dari debitur perusahaan sebesar Rp 13.950.000,00 melalui bank untuk membayar hutangnya baru diketahui perusahaan setelah menerima rekening koran bank.Setoran perusahaan sebesar Rp 12.000.000,00 yang dilakukan tanggal 31 Mei 2007 belum terdapat dalam rekening koran bank.Cek senilai Rp 8.000.000,00 yang diterima dari seorang debitur perusahaan dan telah disetor ke bank dikembalikan oleh pihak bank karena tidak cukup dana.Cek senilai Rp 15.000.000,00 yang ditarik oleh Bintang Jaya telah di debet pihak bank ke rekening PT. Lintang Jaya.Penarikan cek sebesar Rp 30.550.000,00 untuk membayar hutang kepada UD. Harapan, telah dibukukan oleh perusahaan dengan jumlah Rp 25.150.000,00Bank telah mendebet perusahaan untuk beban administrasi bank sebesar Rp 1.800.000,00 dan mengkredit untuk jasa giro sebesar Rp 1.000.000,00. Hal tersebut baru diketahui setelah menerima rekening koran.<br />ILUSTRASI PENYUSUNAN REKONSILIASIPT quot; LINTANG JAYAquot; <br /> <br /> <br />