La revue de presse de la semaine du 15 au 21 juin 2015

•

1 gefällt mir•409 views

Une sélection d'articles ayant retenu notre attention

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (15)

Ähnlich wie La revue de presse de la semaine du 15 au 21 juin 2015

Ähnlich wie La revue de presse de la semaine du 15 au 21 juin 2015 (20)

Mehr von KYLIA France

Mehr von KYLIA France (20)

La revue de presse de la semaine du 15 au 21 juin 2015

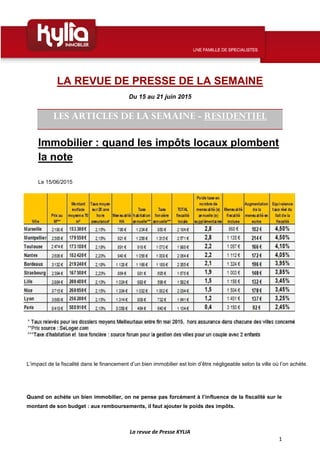

- 1. La revue de Presse KYLIA 1 LA REVUE DE PRESSE DE LA SEMAINE Du 15 au 21 juin 2015 LES ARTICLES DE LA SEMAINE - RESIDENTIEL Immobilier : quand les impôts locaux plombent la note Le 15/06/2015 L’impact de la fiscalité dans le financement d’un bien immobilier est loin d’être négligeable selon la ville où l’on achète. Quand on achète un bien immobilier, on ne pense pas forcément à l’influence de la fiscalité sur le montant de son budget : aux remboursements, il faut ajouter le poids des impôts.

- 2. La revue de Presse KYLIA 2 Le contribuable lambda sait que l’administration à la main lourde. Mais quel poids peut avoir la taxe foncière et la taxe d’habitation dans le budget consacré à l’achat d’un bien immobilier ? C’est l’objet de la dernière étude publiée par le courtier en crédits immobiliers Meilleurtaux.com qui analyse l’impact des impôts locaux sur un achat immobilier dans les 10 plus grandes villes de France. En tête de classement des plus mauvais élèves, Marseille figure à la première place, suivie de Montpellier et Toulouse. Dans ces villes, un acheteur va débourser l’équivalent de 3 mensualités supplémentaires pour s’acquitter des taxes en vigueur. Paris arrive en queue de classement grâce au double effet d’une mensualité nettement plus élevée que dans les autres villes pour la même surface de référence et une fiscalité locale plus clémente. Quelle mensualité « fiscalité comprise » ? Pour mesurer l’impact de la fiscalité dans le financement d’un bien immobilier il est également possible d’intégrer les différentes taxes dans le taux de crédit obtenu en les lissant sur une année, ce qui permet d’obtenir une mensualité « fiscalité comprise », qui remet les chiffres en perspective. Ainsi, alors que le taux moyen sur 20 ans se situe autour de 2% (hors assurance), le poids de la fiscalité locale à Marseille et Montpellier fait respectivement passer le « taux d’emprunt » à 4,50% et 4,10%. Toulouse, Nantes et Bordeaux ne sont pas en reste avec des taux qui tutoient les 4%. Une situation qui ne semble pas près de s’inverser. « Avec la baisse des prix qui induit une baisse du montant des transactions, le gain pour les localités sera de moins en moins important, d’où l’intérêt de maintenir une fiscalité élevée », analyse Hervé Hatt, Président de Meilleurtaux.com. Méthodologie employée Le calcul est réalisé pour un bien de 70m2 ( prix moyen par ville selon seloger.com en mai 2015) financé sur 20 ans au taux moyen consenti dans la ville donnée (source Meilleurtaux en mai 2015), avec les montants des taxes locales ( taxe foncière et taxe d’habitation) en vigueur en 2014 pour un couple avec deux enfants. Source : Les Echos.fr

- 3. La revue de Presse KYLIA 3 Immobilier : 80 % des candidats à l’achat estiment que c’est le moment de passer à l’acte Le 16/06/2015 Les taux d’emprunt très bas font bénéficier les acheteurs d’une fenêtre de tir sans précédents sur le marché. Quoi de neuf dans la perception des futurs acquéreurs à propos du marché immobilier ? Les taux d’intérêt, encore à un niveau très bas, ont un effet euphorisant sur les projets d’acquisition. Leur remontée pourrait freiner cet élan. Si le nombre de candidats à l’achat immobilier reste stable (2,5 millions), ceux qui s’apprêtent à franchir le pas de l’acquisition n’ont jamais fait preuve d’autant d’enthousiasme. Ils sont 80% à estimer que c’est le bon moment alors qu’ils n’étaient que 61% un an plus tôt, selon la dernière édition de l’Observatoire du Moral Immobilier réalisé par Logic-Immo en collaboration avec TNS Sofres. La raison de cet enthousiasme ? Des taux d’emprunt qui ont cassé le plancher (2,33% en avril 2015) et font bénéficier les futurs acheteurs

- 4. La revue de Presse KYLIA 4 d’une fenêtre de tir privilégiée pour sauter le grand pas de l’accession. Un avantage dont ont pleinement conscience les candidats. « Avant janvier 2013, les acheteurs réagissaient en décalage avec les taux d’intérêt, depuis c’est complètement coordonné », précise Stéphanie Pécault, Responsable Etudes chez Logic-Immo.com. Remontée des taux : la douche froide Si pour 79% des futurs acquéreurs ne prévoient pas de hausse des taux d’intérêt avant 6 mois, le sujet reste néanmoins sensible. « Une éventuelle remontée des taux pourrait rapidement figer les projets en cours et donner un coup de frein brutal à une demande encore fragilisée par le contexte économique », analyse Cyril Janin, Directeur Général de Logic-Immo.com. A l’inverse, une amélioration de la conjoncture serait un élément déterminant pour les sondés : 30% d’entre eux estiment qu’une baisse du chômage serait un signal fort pour renouer durablement avec l’optimisme. Un achat coup de cœur et de préférence sans travaux Si les conditions d’accès sont jugées optimales, le stock limité de biens à la vente reste une problématique récurrente sur le marché actuel. Ainsi 71% des sondés pensent ne pas pouvoir réaliser leur projet à court terme faute de biens répondant à leur critères (en progression de 12 points par rapport aux résultats de l’observatoire de l’an dernier) . A noter qu’en la matière des considérations plus subjectives entrent en jeu : 73% des candidats à l’accession ne sont pas prêts à acheter un logement sans avoir eu un coup de cœur pour lui. Dernier paradoxe soulevé par l’étude : si les sondés craquent pour le charme de l’ancien, qui présente l’avantage d’être plus abordable que le neuf, ils restent réticents à l’idée d’effectuer des travaux (à 82%), pourtant plus fréquents dans un parc vieillissant. A ce titre, la charge des travaux pèse plus sur les acheteurs que sur les vendeurs. « Le marché immobilier français semble imprégné d’une idée reçue qui veut que les travaux de rénovation soient à la charge de l’investisseur. C’est culturel. Le schéma est différent dans des pays anglo-saxons ou nordiques, par exemple, où on part du principe que les acheteurs n’ont plus les moyens d’investir dans les travaux, une fois le financement du bien bouclé », précise Stéphanie Pécault. Méthodologie Enquête réalisée auprès de 1228 personnes ayant un projet d’acquisition d’un logement d’ici à un an, interrogées en avril 2015. Sources : Observatoire du Moral Immobilier, TNS Sofres, Logic-Immo.com Source : Les Echos.fr

- 5. La revue de Presse KYLIA 5 Immobilier : faut-il encore favoriser l'accession à la propriété ? Le 19/06/2015 Etre propriétaire réduit la mobilité sur le marché du travail. (Crédits : Reuters) Mathias Thépot | La culture de l'accession à la propriété immobilière induit des effets pervers sur l'économie française. D'un point de vue macroéconomique, la France a-t-elle intérêt à entretenir sa culture de l'accession à la propriété ? Cette obsession d'une grande partie des ménages français de devenir dès que possible propriétaire de son logement a participé à tirer les prix de l'immobilier vers le haut durant les années 2000, et à les maintenir à un niveau élevé depuis. Aujourd'hui; 58 % des ménages français sont propriétaires de leur résidence principale selon l'Insee, contre 55 % en 1994 et 52 % en 1984. Cette hausse de la part des propriétaires dans le temps s'est faite par l'endettement à des taux de crédits immobiliers qui ont continuellement baissé, atteignant à peine plus de 2 % en moyenne cette année. La dette immobilière des ménages français rapportée à leurs revenus a ainsi doublé depuis le début des années 2000, note l'économiste Jacques Friggit. Autant d'argent phagocyté par l'immobilier - il y a 840 milliards d'euros d'encours de crédits immobiliers aux ménages en France - qui ne va ni « dans la consommation, ni dans une épargne qui serait réinjectée dans l'économie », regrette l'économiste Michel Baroin. « Si l'on arrivait à réinjecter, ne serait-ce qu'une petite partie de cette masse d'argent dans l'économie, ce serait considérable ! », ajoute-t-il.

- 6. La revue de Presse KYLIA 6 Plus de propriétaires en France, c'est possible. La plupart des ménages français, dès qu'ils peuvent entrevoir la possibilité d'acheter, se penchent sur la question de l'accession à la propriété. Et si la baisse des taux d'intérêt de crédits y a grandement participé, l'Etat a aussi joué un rôle de soutien par le biais de prêts à taux bonifiés (Prêts à taux zéro, prêt d'accession sociale) ou d'aides directes (APL Accession) de fait principalement destinés aux jeunes qui ont des ressources en moyenne plus faibles que leurs ainés. Et selon l'avis de tous les experts du logement, il y a encore un fort potentiel de croissance en France pour la propriété immobilière, notamment au regard des taux de propriétaires plus élevés de pays voisins (Royaume- Uni, Italie, Espagne...) Des effets secondaires pervers Cependant, cette culture de la propriété, notamment chez les jeunes, a des effets secondaires pervers sur l'économie française. Car la propriété immobilière implique des coûts de mobilité élevés qui entraveraient l'efficacité de l'appariement sur le marché du travail. Les travaux de l'économiste Andrew Oswald ont notamment démontré le pouvoir de nuisance d'un taux de propriété immobilière trop élevé sur le fonctionnement du marché du travail. Selon lui, « associée à des coûts de mobilité élevés, la propriété restreint la zone de prospection d'un demandeur d'emploi qui peut renoncer à une offre située loin de son domicile si le gain associé à la reprise d'emploi est inférieur au coût engendré par son déménagement ». « Le coût de mobilité engendré par la propriété peut également rendre les propriétaires qui ont un emploi moins enclins à chercher des opportunités plus intéressantes ou plus adaptées à leurs compétences qui pourraient améliorer la qualité de leur appariement et donc la productivité de l'économie », ajoute-t-il. Confirmant les propos de l'économiste, une fameuse étude de 2011 du Credoc en partenariat avec le Medef disant que les problèmes de logement des salariés affectaient 40 % des entreprises. Le coût de transaction en France est élevé Or en France le coût de la transaction immobilière est un des plus élevés des pays de l'OCDE. En effet, aux prix des biens immobiliers en moyenne élevés dans les zones urbaines, viennent s'ajouter pour l'acheteur les droits de mutation à titre onéreux, la rémunération et les frais de notaires, ainsi que les commissions pour les intermédiaires. Alors que le vendeur doit pour sa part prendre en charge un diagnostic technique avant la vente.

- 7. La revue de Presse KYLIA 7 Toujours selon Oswald, la propriété immobilière peut aussi induire des effets pervers sur la productivité au travail des propriétaires. En effet, celle-ci est affectée par la baisse de leur bien-être au travail car dans les zones tendues où les prix de l'immobilier sont trop élevés, ils « ont tendance à accepter des temps de trajets domicile travail plus importants, ce qui accentue la congestion sur les réseaux de transport ». Faire comme en Allemagne Autre argument avancé par Oswald : le pouvoir de nuisance d'un surplus de propriétaires. « Les propriétaires ont davantage tendance à recourir à des actions collectives que les locataires. Ils peuvent donc plus facilement empêcher l'installation ou l'extension d'une entreprise dans une zone résidentielle », juge l'économiste. D'un point de vue macro-économique, il vaudrait donc mieux pour les ménages français, à l'instar de ce qui se passe en Allemagne, viser l'achat immobilier après avoir accumulé suffisamment d'épargne dans le temps, plutôt que de s'endetter dès l'entrée sur le marché du travail. Car il n'est du reste pas contestable que la propriété immobilière apporte une sécurité supplémentaire pour la retraite. Un argument fondamental pour les ménages français. Source : La Tribune.fr

- 8. La revue de Presse KYLIA 8 Les meilleures villes en France pour acheter une résidence secondaire Le 19/06/2015 Le JDN et MeilleursAgents.com ont réalisé, le palmarès des 10 villes qui proposent le meilleur pouvoir d’achat immobilier pour acheter une résidence secondaire. Et la gagnante est... Le JDN et MeilleursAgents ont réalisé, à partir des 30 villes privilégiées pour l’achat d’un logement occasionnel, le palmarès des 10 villes qui proposent le meilleur pouvoir d’achat immobilier. RICLAFE/SIPA De nombreux français rêvent d’une résidence secondaire, mais cette acquisition coûte en moyenne 105 000 euros, de quoi acheter 32 m² seulement. Parmi les 30 villes les plus convoitées pour l’achat d’une résidence secondaire, le JDN et MeilleursAgents ont identifié les 10 villes les plus attractives au niveau du pouvoir d’achat immobilier. Ce pouvoir d’achat immobilier dans ces 10 villes est en moyenne de 45 m², soit 13 m² de plus que la moyenne des 30 villes les plus convoitées.

- 9. La revue de Presse KYLIA 9 Vichy et Narbonne : en haut du classement Vichy est la première ville du classement, avec un prix moyen au mètre carré de 1 275 euros. C’est la seule ville du palmarès à ne pas se trouver près de la mer ou de l’océan, mais Vichy est particulièrement apprécié pour ses thermes. Elle est suivie par Narbonne, où pour 105 000 euros, il est possible d’acquérir un 64 m², une ville qui, comme Vichy, tire la moyenne vers le haut.

- 10. La revue de Presse KYLIA 10 Paris et Neuilly-sur-Seine : en bas du classement A la fin du classement, on retrouve Paris (29ème) et Neuilly-sur-Seine (30ème). A Paris, avec 150.000 euros, il est possible d’acheter en moyenne un 13,4 m², sachant que 7% des logements sont des résidences secondaires. A Neuilly-sur-Seine, où 8% des résidences sont des logements occasionnels, pour 150 000 euros vous aurez l’opportunité d’acquérir un 11,6 m².

- 11. La revue de Presse KYLIA 11 Une préférence marquée pour le littoral Dans ce classement des 30 villes préférées des Français pour l’achat d’une résidence secondaire, mis à part Vichy, toutes les villes se trouvent sur le littoral ou non loin (comme Grasse), ce qui prouve que les français préfèrent amplement s’offrir une maison secondaire au bord de la mer plutôt qu’à la montagne ou qu’à la campagne. Source : L'Obs.com

- 12. La revue de Presse KYLIA 12 Faut-il s’attendre à une évolution de la fiscalité des biens loués meublés ? Le 20/06/2015 Pour payer moins d’impôts, certains contribuables louent des biens immobiliers meublés plutôt que nus. Par ce biais, ils relèvent du régime des bénéfices industriels et commerciaux, plutôt que de celui – plus classique – des revenus fonciers. Le grand avantage est de pouvoir amortir l’achat du bien, c’est-à-dire déduire du montant des loyers les intérêts d’emprunt, une fraction de la valeur d’acquisition du bien (sur une durée de trente ans) et du mobilier (sur cinq ou sept ans). Et donc, finalement, de réduire sa base imposable. Le régime pourrait évoluer Si les loyers annuels sont inférieurs à 23 000 euros, vous entrez dans la catégorie des loueurs en meublé non professionnels. Ce statut offre, par rapport au loueur en meublé dit « professionnel », un autre avantage : les règles de taxation des plus-values sont les mêmes que pour la vente d’un bien immobilier classique, avec un abattement selon la durée de détention (plus celle-ci est longue, plus l’abattement sera important).

- 13. La revue de Presse KYLIA 13 Du moins pour le moment, car un rapport commandé par l’ancienne ministre du logement, Cécile Duflot, a récemment filtré dans le secteur immobilier. Il précise que le régime d’imposition des plus- values pourrait évoluer. L’administration fiscale pourrait majorer la plus-value du montant des amortissements réalisés et, ainsi, reprendre au terme ce qu’elle vous a octroyé avant. A suivre, donc… Source : Le Monde.fr

- 14. La revue de Presse KYLIA 14 LES ARTICLES DE LA SEMAINE - COMMERCE Les différents types de création Le 20/02/2015 La plupart des créateurs partent d'une situation vierge : on parle alors de création ex nihilo. Dans d'autres cas, le créateur utilise une situation existante pour créer sa propre entreprise ; c'est le cas notamment lorsqu'il recourt à la location-gérance ou au contrat de franchise. 1 - La création ex nihilo La création ex nihilo consiste à bâtir de toutes pièces une nouvelle entreprise. Le créateur doit alors imaginer son propre concept et mettre tous les moyens en œuvre pour le développer en franchissant l'ensemble des étapes qui vont être décrites dans le présent ouvrage. S'agissant d'une nouvelle idée, d'un nouveau concept ou du développement d'un nouveau produit, si ceux-ci sortent des sentiers battus, s'ils ont des spécificités, s'ils sont innovants, et si ces qualités permettent de disposer d'atouts par rapport aux futurs concurrents, il est important d'en assurer la protection juridique. Ainsi, préalablement à la création de la nouvelle entité, le porteur de projet doit procéder au dépôt des marques, brevets et dessins, afin de protéger ces éléments patrimoniaux qui constitueront certainement la principale richesse de son entreprise.

- 15. La revue de Presse KYLIA 15 Les dépôts sont des opérations plus ou moins complexes selon la nature du bien à protéger et selon l'étendue géographique que l'on souhaite conférer à la protection. Le créateur peut réaliser ces démarches directement auprès de l'Institut national de la propriété industrielle (Inpi), mais il paraît souvent préférable de confier cette mission à des cabinets spécialisés qui lui prodigueront par ailleurs les conseils indispensables. Dans ce cadre, préalablement au dépôt d'une nouvelle marque, le créateur ou ses conseils devront effectuer une recherche d'antériorité afin de vérifier si elle n'est pas déjà la propriété d'une autre entreprise. 2 - La prise en location-gérance Le contrat de location-gérance, appelé également gérance libre, est une opération juridique qui consiste pour le propriétaire d'un fonds commercial ou artisanal à le donner en location à une autre personne. Nous sommes donc ici à la frontière de la création et de la transmission d'entreprise. En effet, même s'il n'y a pas transfert de propriété mais simple mise en location, le locataire poursuit l'exploitation jusque-là exercée par une autre personne, le propriétaire du fonds. La location-gérance offre l'avantage pour un jeune entrepreneur de se mettre à son compte avec un apport financier relativement réduit puisqu'il n'a pas d'investissement à réaliser. Le financement du besoin en fonds de roulement reste toutefois à sa charge. Par ailleurs, dans cette situation juridique, l'exploitant supporte tous les risques inhérents à l'exploitation d'une entreprise, bien que pour certains d'entre eux le propriétaire soit solidairement responsable à ses côtés. La notion de fonds de commerce Le fonds de commerce est une entité constituée d'éléments incorporels et d'éléments corporels. Les éléments incorporels sont généralement constitués par : La clientèle : élément essentiel sans lequel le fonds de commerce n'existerait pas. Le droit au bail : titulaire d'un bail, le commerçant détient un droit au renouvellement qui permet le maintien dans les lieux et évite toute éviction arbitraire. Le nom commercial et l'enseigne. Les éléments corporels comprennent : Les agencements et installations.

- 16. La revue de Presse KYLIA 16 Le matériel, le mobilier et l'outillage. L'immeuble, les créances et les dettes ne font pas partie du fonds de commerce. De même, le stock, bien que souvent transmis concomitamment, est un élément à part. Le contrat de location-gérance est souvent utilisé à titre provisoire comme solution intermédiaire, dans l'attente d'une cession qui interviendra au profit du locataire en place. Cette formule lui permet non seulement de se familiariser avec l'activité, mais aussi de s'assurer des revenus qui accroîtront sa capacité financière et favoriseront ainsi l'acquisition. La location-gérance est strictement réglementée. Elle est régie par les articles 144-1 et suivants du Code de commerce, qui imposent des conditions strictes pour la mettre en œuvre : Le fonds, avant d'être mis en location-gérance, doit avoir été exploité directement par son propriétaire pendant deux ans au moins. Cette condition n'est toutefois pas imposée lorsque le fonds a été reçu en héritage ou à la suite d'une dissolution du régime matrimonial. Le locataire gérant doit être immatriculé au registre du commerce et il doit poursuivre l'exploitation du fonds sans en changer l'activité. Ce locataire peut être soit une personne physique qui exerce alors en entreprise individuelle, soit une société. Les tiers doivent être informés de cette nouvelle situation juridique par une publication dans un journal d'annonces légales. De plus, une mention de l'existence du contrat doit être portée sur les documents commerciaux de l'entreprise. Dans le cadre de ce contrat, le montant des redevances à la charge du locataire est déterminé librement par les parties, par référence à la valeur du fonds. Le contrat est en principe conclu pour une durée déterminée, renouvelable par tacite reconduction. Mais la loi ne prévoit aucune garantie de reconduction pour le locataire. Ce dernier risque donc de perdre l'exploitation à chaque échéance du contrat. Au moment de l'entrée en location-gérance, le locataire reprend tous les contrats de travail attachés au fonds. A l'expiration de la location, ceux-ci reviennent au propriétaire du fonds qui reprend l'exploitation de l'activité. Pour le locataire, la location- gérance présente un inconvénient majeur : en développant l'activité, il valorise un fonds qu'il exploite mais qui ne lui appartient pas. Peut-être même devra-t-il acheter la valeur apportée par son propre travail si un jour il acquiert ce fonds. Point important, lors de la conclusion du contrat, il convient d'être vigilant sur le fait de savoir qui a la charge de renouveler les investissements. La loi ne réglementant pas cette question, elle doit être clairement tranchée par les clauses du contrat.

- 17. La revue de Presse KYLIA 17 3 - Le contrat de franchise Démarrer son entreprise dans le cadre d'un contrat de franchise consiste à nouer un partenariat étroit avec une entreprise, le franchiseur, qui a créé un concept et qui le commercialise. Ce concept comprend en général : - une marque ; - un savoir-faire ; - une gamme de produits ; - une assistance commerciale et technique ; - une formation ; - une identification visuelle. Des contrats de franchise existent dans de très nombreux secteurs d'activités, tant dans la vente que dans les services. La franchise offre l'avantage pour le créateur de bénéficier dès le départ d'un concept global, élaboré par de véritables professionnels, et testé par d'autres franchisés. Elle permet également de bénéficier de la notoriété et de la puissance commerciale d'un groupe, ce qui favorise la visibilité de l'entreprise. En principe, en dehors du contrat de franchise, il n'y a aucun lien juridique entre le franchisé et le franchiseur. Ce dernier n'est donc pas propriétaire, même partiellement, de l'entreprise. Il n'est qu'un fournisseur qui tient une place particulière. En pratique, lors de la signature d'un contrat de franchise, le créateur doit être particulièrement vigilant sur la qualité de son partenaire. Le concept développé est-il de qualité, élaboré dans le moindre détail, et offre-t-il un réel apport assurant le succès annoncé ? Pour répondre à ces questions, il est indispensable pour le candidat à la franchise d'aller à la rencontre de franchisés déjà installés, et si possible de ne pas se limiter à ceux dont les coordonnées ont été fournies par le franchiseur. Un regard critique sur l'apport réel du franchiseur et la qualité des relations après la signature du contrat doit ressortir de cette enquête. Demander les comptes sociaux des franchisés aux greffes du tribunal de commerce, s'ils sont installés sous forme de société, permet de se faire une opinion sérieuse sur leur santé financière. Une fois validée la qualité de la franchise, une analyse du contrat, de préférence par un professionnel qui n'est pas lié au franchiseur, s'impose. Car le contrat comporte de nombreuses obligations : certaines sont à la charge du franchiseur, d'autres à la charge du franchisé. Ce dernier s'engage notamment à respecter un cahier des charges

- 18. La revue de Presse KYLIA 18 en principe très strict, auquel il est quasi impossible de déroger. Le créateur doit donc être conscient que la signature d'un tel contrat ampute une part de son indépendance, mais lui apporte, en principe, de nombreux avantages. De plus, financièrement, le contrat de franchise a un coût qui doit être décrit précisément dans le contrat. En principe, il se répartit entre : - un droit d'entrée forfaitaire versé au jour de la signature du contrat ; - une redevance périodique dont la base est souvent liée au chiffre d'affaires réalisé par le franchisé ; - d'éventuels services obligatoires ou facultatifs liés à l'adhésion au réseau, tels que des frais de campagne publicitaire, un site Internet, une formation... Du coup, souvent, le contrat de franchise implique des investissements initiaux plus importants que la création ex nihilo, car le franchiseur impose un lieu d'implantation de premier ordre, des aménagements importants, un stock minimal... La signature du contrat de franchise n'a toutefois aucune incidence sur la forme juridique de la nouvelle entreprise, ni sur son régime fiscal et social. Source : Les Echos.fr

- 19. La revue de Presse KYLIA 19 Déplafonnement du loyer d’un bail commercial renouvelé : principes et clauses Le 16/06/2015 La fixation des loyers des baux commerciaux, renouvelés ou non, est encadrée par des règles de plafonnement. Cependant, il existe des exceptions à l’obligation du plafonnement de loyer en cas de renouvellement de bail commercial. Quelles sont les différents cas permettant le déplafonnement du loyer d’un bail commercial ? Fixation du loyer d’un bail commercial renouvelé et plafonnement : que dit la législation ? Le loyer d’un bail commercial renouvelé doit en principe être fixé en fonction de la valeur locative des locaux professionnels considérés. Dans la pratique, une règle de plafonnement des loyers est cependant souvent appliquée. Cette dernière prévoit que la valeur du loyer ne peut excéder la variation de l’indice trimestriel du coût de la construction (ICC) depuis la fixation initiale du loyer expiré. Dans certains cas, c’est l’indice des loyers commerciaux (ILC) qui est pris en compte pour définir le loyer lors du renouvellement du bail.

- 20. La revue de Presse KYLIA 20 Déplafonnement du loyer d’un bail commercial renouvelé : les conditions Dans certains cas précis, le bailleur peut exceptionnellement opérer un déplafonnement du loyer du bail commercial et ajuster sa valeur. La modification notable des éléments constitutifs de la valeur locative Il s’agit du principal motif permettant le déplafonnement du loyer d’un bail commercial. La notion d’éléments constitutifs de la valeur locative désigne tout ce qui permet d’établir la valeur des locaux professionnels. Surface, état des locaux, nature de l’activité exercée au sein des locaux, évolution des prix pratiqués dans le voisinage, autorisation par le bailleur d’un changement d’activité, modification de la surface, évolution des obligations des parties, notamment en ce qui concerne les charges ou l’augmentation de l’impôt foncier : de nombreux éléments peuvent être pris et en compte et qualifiés de notables. Bon à savoir : Le locataire, comme le bailleur, peut invoquer le motif de modification notable s’il souhaite déplafonner le loyer, notamment à la baisse. C’est par exemple le cas si c’est à lui que revient la charge du remboursement de la taxe foncière et que celle-ci a augmenté ou qu’il a entrepris d’importants travaux d’entretien. La durée du bail excède 9 ans Le déplafonnement du loyer peut également être possible lorsque le bail expiré avait été signé pour une durée supérieure à 9 ans. L’article L145-34 du Code du Commerce indique qu’un ajustement est aussi possible lorsque le bail s’est étendu sur plus de 12 ans, par le biais d’un renouvellement tacite. Les exceptions au plafonnement de loyers Certains types de bail sont par défaut éligibles à un déplafonnement du loyer. Les locaux sont destinés à un usage exclusif de bureaux En cas de renouvellement de bail, le loyer est fixé en fonction de sa valeur locative.

- 21. La revue de Presse KYLIA 21 Le bail concerne un terrain nu Le loyer doit par conséquent être fixé en fonction de la valeur réelle du terrain et n’est pas soumis au plafonnement. Le bail commercial expiré porte sur des locaux monovalents Des locaux monovalents ne peuvent être utilisés qu’à une seule fin en raison de leur configuration particulière et leur destination ne peut être modifiée qu’à l’issue de lourds et généralement coûteux travaux d’adaptation. C’est par exemple le cas des cliniques, des garages, des hôtels, des salles de spectacles, etc. En cas de renouvellement d’un bail, le loyer doit être fixé en fonction des prix pratiqués dans le secteur d’activité concerné. Le bail contient une clause spéciale Le déplafonnement du loyer peut aussi être possible lorsque le bail signé par les deux partis contient une clause qui permet au bailleur et au locataire de fixer le loyer comme ils le souhaitent. Il peut par exemple exister une clause de recette, qui permet de prendre en compte le pourcentage réalisé par le locataire dans les critères de définition du loyer. Bon à savoir : Toute demande de renouvellement doit être effectuée par le locataire, par le biais d’un acte d’huissier. Après réception, le bailleur doit notifier sa réponse par acte d’huissier également, qu’il refuse le renouvellement du bail ou qu’il l’accepte. Source : Ciel-mon-bureau.fr

- 22. La revue de Presse KYLIA 22 Peut-on servir des boissons alcoolisées sans licence IV ? Le 17/06/2015 J'aimerais connaître les risques pris par un établissement qui sert des boissons alcoolisés sans licence IV. J'ai observé cette pratique dans quelques restaurants qui se permettent d'afficher des cocktails alcoolisés en prix d'appel et servent les clients comme dans un bar. L'exemple le plus flagrant est l'indication 'Caïpirinha à 5 €' figurant sur un chevalet à l'extérieur de l'établissement. Un restaurant qui sert des boissons alcoolisées doit être titulaire de la petite licence restaurant (pour servir uniquement les boissons des deux premiers groupes) ou de la licence restaurant qui permet de vendre toutes les boissons alcoolisées (des groupes 1 à 5), mais dans tous les cas uniquement à l'occasion des principaux repas et comme accessoire de la nourriture. La jurisprudence a déjà jugé qu'un restaurateur non titulaire de la licence IV qui sert des boissons alcoolisées en dehors du service des repas commet le délit d'ouverture illicite de débits de boissons (Cass. crim. 15 novembre 1966). Ce délit peut être sanctionné par l'article L3352-2 du code de la santé publique qui prévoit : "L'ouverture d'un débit de boissons à consommer sur place de 3e ou de 4e catégorie, en dehors des conditions prévues par le présent titre, est punie de 3 750 € d'amende. La fermeture du débit est prononcée par le jugement." Le restaurateur qui sert des boissons alcoolisées en dehors des repas risque par conséquent non seulement une peine d'amende mais aussi la fermeture de son établissement par le tribunal. De plus, dans l'attente du jugement, le préfet peut décider d'une fermeture administrative de l'établissement. Par conséquent, l'exploitant qui sert de l'alcool sans être titulaire de la licence correspondante prend de grands risques. Cependant, dans votre exemple, afficher des cocktails en prix d'appel ne signifie pas que le professionnel les vend en dehors des repas. Source : L’hotellerie-restauration.fr

- 23. La revue de Presse KYLIA 23 Vente d’un lot de copropriété : les informations à fournir au futur acquéreur Le 18/06/2015 La loi ALUR, promulguée le 24 mars 2014, prévoit la mention de toute une série d’informations financières à fournir obligatoirement lors de la vente d’un lot de copropriété. Quelles sont ces informations et où le vendeur peut-il les trouver ? Mise en vente d’un lot de copropriété Dès la publication de l’annonce de mise en vente d’un lot de copropriété, la loi ALUR impose au propriétaire d’indiquer un certain nombre d’informations financières, quel que soit l’usage de ce lot, à partir du moment où il se situe dans un immeuble à usage total ou partiel d’habitation. En plus du diagnostic de performance énergétique, doivent obligatoirement figurer dans l’annonce : le fait que le bien vendu bénéficie du statut de copropriété ; le nombre de lots au sein de la copropriété ; le budget prévisionnel lié aux dépenses courantes ; le montant annuel de la quote-part à la charge du vendeur ; les procédures, s’il en existe, liées aux copropriétés en difficulté.

- 24. La revue de Presse KYLIA 24 Organisation de l’immeuble : les informations obligatoires La fiche synthétique de la copropriété, obligatoire à partir du 1 er janvier 2017, est un document mentionnant toutes les données techniques et financières indispensables, liées à la copropriété et à son bâti. On y trouve : le règlement de copropriété, l’état descriptif de division, et les actes qui les modifient si nécessaire ; les procès-verbaux des assemblées générales des trois années précédant la vente. Ces données permettent au futur acquéreur d’un lot de copropriété de constater les travaux importants à venir au sein du lot ou encore les procédures en cours. Lot de copropriété : données relatives à la situation financière du bien Dans une optique de transparence envers les futurs acquéreurs, la loi ALUR prévoit l’ajout à la promesse de vente de plusieurs données énoncées à l’article L. 721-2 du CCH. La situation financière de la copropriété et celle du vendeur doivent être justifiées par les informations suivantes : le montant des charges courantes comprises et exclues du budget prévisionnel, payées par le copropriétaire vendeur au titre des deux exercices comptables antérieurs à la vente ; les sommes restant dues par le copropriétaire vendeur au syndicat des copropriétaires, ainsi que les sommes dues au syndicat par le futur acquéreur ; l’état des impayés de charges au sein du syndicat, et la dette éventuelle due au(x) fournisseur(s) ; si le syndicat des copropriétaires dispose d’un fonds de travaux, le montant de la part du fonds de travaux rattachée au lot vendu et le montant de la dernière cotisation versée par le vendeur du lot. Avant de procéder à la vente de son lot de copropriété, le propriétaire doit donc se procurer un certain nombre de documents : la comptabilité du syndicat ; les annexes comptables, contenant les informations prévues par le décret comptable de la copropriété du 14 mars 2005 (état des dettes et des créances du syndicat, compte de gestion général, budget prévisionnel, état des travaux et des opérations votés et non clôturés, etc.)

- 25. La revue de Presse KYLIA 25 Ces documents doivent mentionner la date du document comptable dont ils sont extraits. Les informations devront par ailleurs être à jour après le dernier exercice comptable qui précède la vente du lot de copropriété. Autres informations à fournir D’autres données doivent être transmises au futur acquéreur avant son achat. Il s’agit de l’attestation de superficie « loi Carrez », la notice d’information relative aux droits et obligations des copropriétaires et au fonctionnement des instances du syndicat, le plan pluriannuel de travaux et le diagnostic technique global. La loi ALUR a d’ailleurs complété le dossier de diagnostics techniques d’un neuvième document. En plus de l’état des risques d’amiante ou encore du constat des risques d’exposition au plomb, le dossier doit à présent mentionner la présence d’un risque de mérule. Si les informations précitées ne sont pas fournies au futur acquéreur, son droit de rétractation concernant la vente du lot de copropriété est prolongé jusqu’au lendemain de la communication des documents. Source : Ciel-mon-bureau.fr

- 26. La revue de Presse KYLIA 26 La restauration rapide capte dorénavant les 50 ans et + Le 18/06/2015 The NDP Group a remonté le temps jusqu'en 2008 afin d'analyser les performances et les mutations du secteur depuis l'avènement de la crise économique française. Les visites des 50 ans et + ont progressé de 40 % entre 2008 et 2015. Les 50 ans et + représentent aujourd'hui 16 % des visites du secteur, soit 1 sur 6. Continuer à consommer en réduisant son ticket moyen, tel a été le réflexe adopté par les Français à l'arrivée de la crise à l'aube des années 2010. Un comportement logique face au contexte économique, qui s'est révélé propice à certains circuits de la restauration hors domicile. À l'heure où la bourse s'effondrait et la restauration traditionnelle tirait la langue en enregistrant un recul de fréquentation de 2,9 % (cumul de mars 2008 à mars 2009), la restauration rapide s'envolait en affichant une progression de visites de 3,4 % sur la même période. Un boum qui s'explique par l'appât économique de circuits moins onéreux qui a conduit les consommateurs CSP + à fréquenter des établissements précédemment boudés tels que les fast-foods, les sandwicheries, les boulangeries ou d'autres lieux de restauration rapide.

- 27. La revue de Presse KYLIA 27 Il faut attendre 2012 pour que l'impact de la crise bouleverse profondément les habitudes des Français en matière de restauration : les plats préparés à la maison s'invitent au bureau au détriment de la restauration rapide qui voit sa fréquentation baisser. Au final, la restauration rapide a enregistré une perte de 130 millions de visites depuis 2009. Fin 2014, le segment des fast-foods, le plus dynamique de tous, boosté par une offre accessible et de nouvelles ouvertures, montre les premiers signes de ralentissement et ensuite de baisse de fréquentation. Du jamais-vu. "Ce recul s'explique par des changements sur le marché et l'apparition du concept hybride du fast- casual où la restauration rapide version 2.0. Un segment naissant qui allie la rapidité et la qualité, analyse Maria Bertoch, Industry Expert de la Division Foodservice Europe de The NPD Group. L'absence du service à table, les produits frais et préparés sur place le jour même, la transparence des ingrédients, un décor soigné et moderne : tous ces ingrédients permettent d'attirer ceux qui désertent la restauration rapide classique, principalement les 18-34 à la recherche d'une consommation plus qualitative, saine et responsable." Le boum des baby-boomer du fast-food Si ces huit dernières années, la restauration rapide classique a perdu sur les visites des 16-24 ans et des 25-34 ans (Millenials), les 50 ans et plus progressent : + 40 % entre 2008 et 2015 ! Ils représentent aujourd'hui 16 % des visites du secteur, soit 1 sur 6 d'après l'étude « Les 50 ans et +, une cible à fort potentiel pour la restauration » que The NPD Group publiera le 10 juillet prochain. Moins affectés par le chômage et les problèmes de pouvoir d'achat que les plus jeunes, les quinquagénaires apprécient la praticité et la fonctionnalité d'un déjeuner sur le pouce. Cette génération qui a connu l'arrivée du fast-food à l'aube des années 80, n'hésite pas fréquenter ce circuit en dehors de l'heure du déjeuner : 30 % de leurs visites ont lieu l'après-midi durant leur pause. Tout comme les 18-24 ans, les seniors surveillent leurs assiettes : ils consomment plus que la moyenne les salades et les eaux en restauration rapide, et boudent les soft-drinks et les menus, moins adaptés à leurs goûts. La folie burger ? Très peu pour eux : ils en consomment deux fois moins que la moyenne de la population française. Toutefois, les burgers de qualité pourraient avoir un avenir intéressant auprès de cette cible épicurienne.

- 28. La revue de Presse KYLIA 28 Maria Bertoch conclut : "La croissance française reste relativement timide si on la compare avec les voisins européens. Et la confiance des consommateurs n'a pas non plus montré une amélioration notable. Le problème clé du marché français est la fréquentation en berne. Le début de 2015 a été très difficile pour la restauration au global, y compris pour la restauration rapide. Nos prévisions pour 2015 affichent un marché négatif en visites, toujours affecté par la baisse de consommation de la population active. Toutefois, l'attention portée aux cibles « émergentes » comme les 50 ans et plus pourrait apporter ses fruits sur le court et le long terme." Source : L’Hotellerie-restauration.fr

- 29. La revue de Presse KYLIA 29 Nouveau bail immobilier : ce qu'il faut savoir Le 19/06/2015 Les relations entre les locataires et les propriétaires privés sont de plus en plus encadrées. Des contraintes pour les investisseurs qui se lancent dans l'immobilier locatif. A compter du 1 er août prochain, le bail locatif sera un document standard. Cette évolution est une des conséquences de la loi du 24 mars 2014 pour l'accès au logement et un urbanisme rénové (loi Alur). Le décret d'application de la loi a été publié au « Journal officiel » du 31 mai 2015. Tout ce qu'il faut savoir sur ce modèle de contrat type.

- 30. La revue de Presse KYLIA 30 Qui est concerné ? Seuls sont concernés les baux soumis à la loi du 6 juillet 1989, portant sur des locaux loués vides ou meublés, à usage d'habitation ou à usage mixte (professionnel et d'habitation) et qui constituent la résidence principale du preneur. Sont également visés les contrats de colocation à bail unique. Que se passe-t-il pour les baux en cours ? Seuls les baux conclus à compter du 1 er août 2015 doivent respecter le contrat type. Les baux signés avant cette date n'ont pas à être modifiés. « Attention, lors du renouvellement du bail, il faudra respecter le nouveau bail type standard, car il s'agit d'un nouveau contrat », signale Arnaud Couvelard, responsable juridique de l'Union nationale de la propriété immobilière (Unpi). Où trouver le modèle ? Ce décret comporte deux annexes : annexe I : contrat type de location ou colocation de logement nu et annexe II : contrat type de location ou colocation de logement meublé. Il est publié sur le site . Pour plus d'informations, vous pouvez aussi vous adresser aux agences départementales d'information sur le logement (Adil), mais aussi vous rendre sur le site de l'Anil, l'Agence nationale pour l'information sur le logement ( ). Quels documents doivent être annexés au bail ? Il faut remettre l'état des lieux établi lors de la remise et la restitution des clefs, le cas échéant une copie du règlement de copropriété, l'attestation d'assurance contre les risques locatifs que le locataire doit obligatoirement souscrire, le dossier de diagnostics techniques immobiliers, une information sur les moyens de réception des services de télévision dans l'immeuble pour les contrats signés avant le 27 mars 2014, l'énumération des équipements d'accès aux technologies de l'information et de la communication (câble, TNT, fibre…) pour les contrats signés depuis le 27 mars 2014, et une copie de la convention Anah ou APL si le logement loué est conventionné. Quels sont les principaux changements ? Par rapport à l'ancien bail, il existe quelques différences. « Il faut désormais obligatoirement mentionner le montant du loyer de l'ancien locataire, précise Jean-François Buet, président de la Fédération nationale de l'immobilier (Fnaim). Si le loyer est plus élevé, il faut justifier les travaux qui ont été réalisés dans le logement. Par ailleurs, tout ce qui doit figurer dans l'état des lieux sera aussi formaté dans un décret ou un arrêté que nous attendons. Le bail se complexifie, conclut-il. Il fera

- 31. La revue de Presse KYLIA 31 désormais 16 à 25 pages sans compter les annexes. » Pour Arnaud Couvelard, « il y a en fait peu d'innovations par rapport à ce qui figurait déjà dans la loi du 6 juillet 1989. Il faudra surtout plus de temps pour rédiger le contrat. Certaines clauses peuvent sembler difficiles à remplir et pour ne pas se tromper, il faudra se référer à la notice d'information qui sera annexée au bail (voir l'arrêté du 29 mai 2015, paru au « JO » du 31 mai) ». Quels sont les pièges ? Le bailleur doit être particulièrement attentif à certaines clauses, notamment à l'indication de la surface. « Si elle accuse un différentiel de plus de 5 % par rapport à celle indiquée dans le bail, le locataire peut demander une réduction de loyer proportionnelle à la surface manquante, indique Arnaud Couvelard. Cette clause figurait déjà dans la loi de 1989 concernant les logements loués vides. Elle concerne désormais également les meublés. » Par ailleurs, ce n'est pas parce qu'il existe un bail type qu'il ne faut pas ajouter des clauses contractuelles. Arnaud Couvelard conseille par exemple d'ajouter une clause permettant de faire visiter les lieux (avec une précision sur les horaires) si le propriétaire décide de vendre. « Enfin, il ne faut pas oublier de remplir la partie concernant la résiliation de plein droit qui joue dans quatre cas : non-paiement du loyer, des charges, du dépôt de garantie ou défaut d'assurance et préciser dans quelles conditions elle est applicable », ajoute-t-il. Combien ça coûte ? Vu la complexité de la rédaction d'un bail, le propriétaire peut préférer s'adresser à un professionnel. Dans ce cas, le bail doit mentionner les règles relatives au partage des frais (reproduction de l'article 5 I de la loi de 1989). Les honoraires sont libres et les montants imputables au locataire sont plafonnés. Le bail doit d'ailleurs l'indiquer. Ces plafonds varient en fonction de la zone géographique et sont fixés en prix TTC par mètre carré de surface : 12 euros dans les zones très tendues, 10 euros dans les zones tendues et 8 euros pour le reste du territoire. Ces frais sont dus en une seule fois. « Lorsqu'une activité devient plus complexe, le consommateur a davantage besoin des services de professionnels, estime Jean-François Buet. Celui-ci doit faire récupérer au propriétaire le montant de la prestation. » Quid si le bail n'est pas établi en bonne et due forme ? « La loi ne prévoit pas de sanctions particulières, explique Arnaud Couvelard. L'article 3 de la loi de 1989 prévoit toutefois que chaque partie peut exiger à tout moment l'établissement d'un contrat conforme au pré sent article (et donc conforme au contrat type). » Source : Les Echos.fr

- 32. La revue de Presse KYLIA 32 A propos de Kylia KYLIA, nouvel acteur du marché immobilier, est un réseau d’agences immobilières Nouvelle Génération : Le 1 er réseau immobilier à partager sa croissance avec l’ensemble de ses agents. Kylia développe un modèle économique orienté « Agent » : Une entreprise construite par et pour ses agents immobiliers. Plus d’information sur le site Internet : http://www.kylia-immo.com Contact Presse : KYLIA Immobilier Marie LAURENT Caroline PILATO / pub@kylia-immo.com / 01 47 70 24 18