Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Secretaria de educación

Similar a Secretaria de educación (20)

Último

Último (14)

Secretaria de educación

- 2. • La Contraloría de Bogotá, con fundamento en los artículos 267 y 272 de la Constitución Política y el Decreto 1421 de 1993, practica Auditoría Gubernamental con Enfoque Integral en la modalidad Regular a la Secretaría de Educación Distrital. • Se encarga de la evaluación de los principios de economía, eficiencia, eficacia y equidad con que administró los recursos puestos a su disposición y los resultados de su gestión; el examen del Balance General a 31 de diciembre de 2013,

- 3. • El Estado de Actividad Financiera, Económica y Social; Cambios en el Patrimonio y Flujos de Efectivo, junto con las notas explicativas por el periodo comprendido entre el 1º de enero y el 31 de diciembre de 2013, (cifras que fueron comprobadas con las de la vigencia anterior). • La comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables; la evaluación y análisis de la ejecución de los planes y programas de gestión ambiental y de los recursos naturales y la evaluación al Sistema de Control Interno MECI.

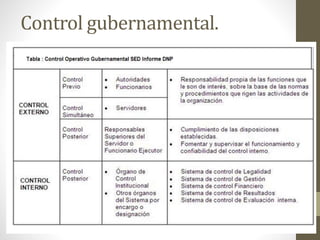

- 5. CONTROLDE LEGALIDAD. Objetivo General. Interiorizar en los (as) funcionarios (as) y contratistas de la Secretaría de Educación del Distrito, el rechazo al fenómeno de la corrupción, mediante la adopción de medidas que permitan identificar focos de corrupción y la promoción de acciones que faciliten su prevención, control y seguimiento .

- 6. OBJETIVO ESPECÍFICO. • Adoptar el Plan Anticorrupción y de Atención al Ciudadano en la Secretaría de Educación de Bogotá. • Implementar y mantener actualizado el mapa de riesgos de corrupción de la SED y sus respectivas medidas de prevención, corrección y control. • Ejecutar políticas anti trámites que faciliten el acceso de la comunidad educativa a los servicios ofrecidos. • Implementar estrategias para ofrecer un excelente servicio a los usuarios SED • Rendir periódicamente cuentas a la comunidad.

- 7. CONTROL DE GESTIÓN Y RESULTADOS.

- 8. • Los hallazgos presentados no inciden de manera significativa en los resultados de la administración. • lo que nos permite conceptuar que la gestión adelantada acata, salvo lo expresado en los párrafos del dictamen que informan sobre los hallazgos administrativos con incidencia fiscal y /o disciplinaria. • El Sistema de Control Interno debe ser mejorado, así como se debe considerar en mayor medida el uso de los recursos con criterios de economía, eficiencia y equidad.

- 13. • Lo han manifestado las altas cortes y el Consejo de Estado, los objetos de los contratos estatales en general están llamados a garantizar la efectividad de los servicios públicos. • Corresponden a negocios debidamente diseñados, conforme las necesidades y prioridades que demanda el interés público atendiendo la función administrativa. • “Por un control fiscal efectivo y transparente”.

- 15. • El Sistema de Control Interno, debe seguir mejorando, en la adquisición y uso de los recursos, conserva acertados criterios de economía, eficiencia y equidad. Así mismo cumplió en un porcentaje significativo con las metas y objetivos propuestos.

- 16. DEBILIDADES DETERMINADAS POR LA AUDITORÍA • Flujo inadecuado e inoportuno de la información producida en algunas dependencias hacia el área financiera. • Remisión de documentos por parte de las áreas que supervisan y controlan la ejecución de recursos entregados a terceros a través de los convenios, que no son idóneos para dar cuenta de la legalización de los recursos. • No asignación del talento humano de acuerdo a las necesidades de la Entidad en áreas como Contratación, Administración de Bienes, entre otras.

- 17. • Falta de continuidad en la gestión administrativa y fiscal de los contratos, cuando se realiza cambio de los gestores públicos. • Un ejercicio riguroso del control de la ejecución de los contratos de obra, a través de la supervisión que ejerce el área técnica, y tampoco por parte de la interventoría. • Inadecuada planeación de los contratos lo cual se hace evidente en las continuas suspensiones en la ejecución de las obras y constantes modificaciones a las condiciones pactadas.

- 18. • La calificación obtenida una vez clasificados los 3 subsistemas con sus respectivos componentes y elementos de control, fue de 3.82 que se ubica en el Nivel SATISFACTORIO. La calificación de 3.82, también corresponde a un Nivel BUENO y un rango porcentual de BAJO RIESGO, según la metodología definida por la Contraloría de Bogotá; lo que nos permite Conceptuar que el Sistema de Control Interno presenta calidad, confiabilidad, efectividad y nivel de confianza.

- 19. Bibliografía. • AUDITORÍA A LA SECRETARÍA DE EDUCACIÓN DISTRITAL – SED Contralor de Bogotá, D. C. Diego Ardila Medina www.contraloriabogota.gov.co Carrera 32 A No. 26 A – 10 INFORME DE AUDITORÍA INTEGRAL SECRETARÍA DE EDUCACIÓN DISTRITAL – SED PERIODO AUDITADO 2012,PLAN DE AUDITORÍA DISTRITAL 2013 Página 7-58