Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie 5° modulo de contabilidade

Ähnlich wie 5° modulo de contabilidade (20)

Mehr von Jeferson Souza

Mehr von Jeferson Souza (14)

5° modulo de contabilidade

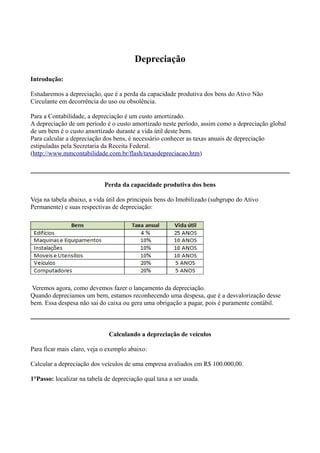

- 1. Depreciação Introdução: Estudaremos a depreciação, que é a perda da capacidade produtiva dos bens do Ativo Não Circulante em decorrência do uso ou obsolência. Para a Contabilidade, a depreciação é um custo amortizado. A depreciação de um período é o custo amortizado neste período, assim como a depreciação global de um bem é o custo amortizado durante a vida útil deste bem. Para calcular a depreciação dos bens, é necessário conhecer as taxas anuais de depreciação estipuladas pela Secretaria da Receita Federal. (http://www.mmcontabilidade.com.br/flash/taxasdepreciacao.htm) Perda da capacidade produtiva dos bens Veja na tabela abaixo, a vida útil dos principais bens do Imobilizado (subgrupo do Ativo Permanente) e suas respectivas de depreciação: Veremos agora, como devemos fazer o lançamento da depreciação. Quando depreciamos um bem, estamos reconhecendo uma despesa, que é a desvalorização desse bem. Essa despesa não sai do caixa ou gera uma obrigação a pagar, pois é puramente contábil. Calculando a depreciação de veículos Para ficar mais claro, veja o exemplo abaixo: Calcular a depreciação dos veículos de uma empresa avaliados em R$ 100.000,00. 1°Passo: localizar na tabela de depreciação qual taxa a ser usada.

- 2. A taxa a ser usada é de 20%. 2°Passo: efetuar os lançamentos de débito e crédito. Valor dos veículos * Taxa de depreciação R$ 100.000,00 * R$ 20.000,00 Lançamentos Terminamos todos os lançamentos. Observe os razonetes fechados:

- 3. Os cabeçalhos em laranja identificam as contas de resultado (receitas e despesas). Agora que as contas foram identificadas, vamos transferir seus saldos para a DRE. DRE Demonstração do Resultado do Exercício (DRE) Demonstração do Resultado do Exercício (DRE) R$ Receita Operaciona Bruta 118.000,00 (-)Deduções(abatimentos,devoluções,impostos,etc.) (0,00) (=)Receita Operacional Líquida 118.000,00 (-)Custo Produtos Vendidos (50.000,00) (=)Resultado Bruto 68.000,00 (-)Despesas Operacionais (40.400,00) (+/-)Encargos Financeiros Líquidos (480,00) (=)Resultado Operacional 27.120,00 (+)Receitas não Operacionais 800,00 (-)Despesas não Operacionais (0,00) (=)Resultado Líquido Antes do Imposto de Renda 27.900,00 Origem dos valores em laranja: Receita Operacional: Deduções: Nesta linha, estariam os valores dos abatimentos e impostos, se houvesse. Não calculamos os impostos por não interferir no objetivo do curso. Custo Produtos Vendidos: Despesas Operacionais: Observe que este valor é resultado da soma das Despesas Operacionais: – R$ 35.000,00 com salários – R$ 5.400,00 com depreciação

- 4. Encargos Financeiros Líquidos: Receitas não Operacionais: By @jefersontdb13