1. N° 131 Jeudi 15 mars 2012

Résumé de la séance

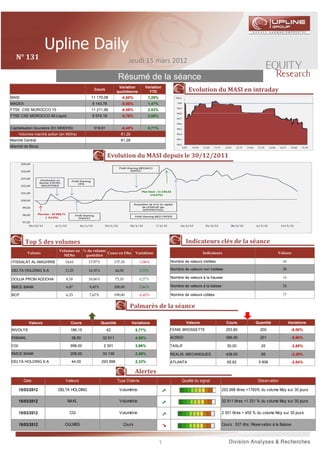

Cours

Variation

quotidienne

Variation

YTD Evolution du MASI en intraday

MASI 11 170,08 -0,50% 1,29% 100,1

MADEX 9 143,78 -0,50% 1,47% 100

99,9

FTSE CSE MOROCCO 15 11 211,96 -0,59% 2,53%

99,8

FTSE CSE MOROCCO All-Liquid 9 574,18 -0,76% 2,06%

99,7

99,6

Capitalisation boursière (En MMDHS) 519,91 -0,48% 0,71% 99,5

Volumes marché action (en MDhs) 81,28 99,4

99,3

Marché Central 81,28

99,2

Marché de Blocs 9:50 10:29 11:00 11:31 12:02 12:33 13:04 13:35 14:06 14:37 15:08 15:39

Evolution du MASI depuis le 30/12/2011

105,00

Profit Warning MEDIACO

104,00 MAROC

103,00

Introduction en Profit Warning

Bourse d'AFRIC HPS

102,00 INDUSTRIES

Plus haut : 11 520,62

101,00

(+4,47%)

100,00

Acquisition de 41% du capital

99,00 de LESIEUR par

SOFIPROTEOL

98,00 Plus bas : 10 968,71

Profit Warning Profit Warning MED PAPER

( -0,53%) DISWAY

97,00

30/12/11 6/1/12 16/1/12 23/1/12 30/1/12 7/2/12 14/2/12 21/2/12 28/2/12 6/3/12 13/3/12

Top 5 des volumes Indicateurs clés de la séance

Volumes en % du volume

Valeurs Cours en Dhs Variations Indicateurs Valeurs

MDhs quotidien

ITISSALAT AL-MAGHRIB 14,61 17,97% 137,10 -1,86% Nombre de valeurs traitées 49

DELTA HOLDING S.A 13,25 16,30% 44,00 2,33% Nombre de valeurs non traitées 28

DOUJA PROM ADDOHA 8,18 10,06% 73,10 0,27% Nombre de valeurs à la hausse 16

BMCE BANK 6,87 8,45% 208,00 2,46% Nombre de valeurs à la baisse 24

BCP 6,23 7,67% 199,00 -0,45% Nombre de valeurs cotées 77

Palmarès de la séance

Valeurs Cours Quantité Variations Valeurs Cours Quantité Variations

INVOLYS 186,15 42 5,77% FENIE BROSSETTE 253,80 200 -6,00%

ENNAKL 38,50 32 911 4,56% ACRED 366,00 201 -5,66%

CGI 998,00 2 301 3,96% TASLIF 30,00 25 -3,85%

BMCE BANK 208,00 33 139 2,46% REALIS. MECANIQUES 438,00 65 -3,29%

DELTA HOLDING S.A 44,00 293 998 2,33% ATLANTA 65,62 5 806 -3,04%

Alertes

Date Valeurs Type D'alerte Qualité du signal Observation

15/03/2012 DELTA HOLDING Volumétrie 293 998 titres +1760% du volume Moy sur 30 jours

15/03/2012 NAKL Volumétrie 32 911 titres +1 331 % du volume Moy sur 30 jours

15/03/2012 CGI Volumétrie 2 301 titres + 455 % du volume Moy sur 30 jours

15/03/2012 OULMES Cours Cours : 537 dhs; Réservation à la Baisse

1

2. N° 131 Jeudi 15 mars 2012

Scoring technique

Scoring MASI

Signaux Notation Négatif Positif Commentaire

Tendance -3

Dans une séance globalement baissière, le

Triptyque Séance 42 MASI teste la solidité du support des

Achat/Vente -4

11 200 points et parvient à le percer en cours

de clôture.

Chartisme -12 De son côté, le scoring technique ressort rela-

Accumulation/Distribution -4 tivement stable avec 77,76% de signaux en

faveur de la baisse, contre 22,24% plaidant

Cycle Elliott -25 pour un rebond haussier.

Volatilité -6 Pour notre part, nous tablons pour la

séance prochaine sur un objectif de baisse

Volumes -11

à 11 150 points.

Evidence 72,00 77,76 22,24

Niveau d’évidence Haussier

Valeur Sens Evidence Notation Commentaire

DHO 70,70% Côté valeurs, le scoring technique laisse ap-

paraitre un potentiel haussier sur les titres

HOL 72,40%

DHO, HOL, CIH et CMT qui demeurent orien-

CIH 72,30% tés à la hausse pour les deux prochaines

séances.

CMT 72,00%

IAM 65,80% En revanche, les titres IAM, ADH, ADI, ATW,

SNP et WAA restent en zone neutre.

ADH 65,70%

ADI 64,70%

ATW 64,50%

SNP 63,30%

WAA 62,60%

Niveau d’évidence Baissier

Valeur Sens Evidence Notation Commentaire

SAM 77,80% Pâtissant toujours du retour des vendeurs, le

scoring technique affiche toujours un avis

SMI 77,50%

baissier pour les valeurs SAM, SMI, LAC,

LAC 77,20% DWAY, CGI, CDM, BCI, BCE, CMA et ATH.

DWAY 76,20%

CGI 76,00%

CDM 76,00%

BCI 75,70%

BCE 75,60%

CMA 75,50%

ATH 75,40%

2

3. N° 131 Jeudi 15 mars 2012

Actualités des sociétés cotées (1/6)

Indicateurs clés de ATLANTA en 2011 ATLANTA : Affaissement de -36,3% du RN consolidé

en 2011

Indicateurs boursiers au 14/03/2012

Au titre de l’exercice 2011, ATLANTA annonce

Cours 67,7

Nombre d'actions 60 190 436 avoir enregistré une hausse de 4% en 2011 de son

Capitalisation boursière (En MDhs) 4 073,7 CA consolidé à 2 504 MDhs. Un résultat attribuable

Poids dans l'indice 0,67%

à l’amélioration de 22,5% des primes de la branche

DPA (En Dhs) 2,60

BPA (En Dhs) 2,63 Vie. En revanche, la branche Non Vie n’a que légè-

Fonds propres/action (En Dhs) ND rement augmenté de 2,8%.

PER 2011 25,8x

P/B 2011 ND Au vue de cette moindre performance du CA con-

DY 2011 3,8%

solidé et de l’impact des l’évolution des marchés

Evolution du CA consolidé en 2011 (En MDhs)

financiers, la Société a accusé un repli de -36,3%

de son résultat net consolidé à 158 MDh, réduisant

+4% ainsi la marge nette de 4 Pts à 6,3%.

En social, le CA s’est accru de 1,8% à 1 211 MDhs.

2 504

La branche Vie a connu une amélioration de 21,3%

à 106 MDhs due au développement des nouveaux

2 407

produits de bancassurance, notamment les produits

2010 2011 commercialisés à travers le réseau du CIH. A con-

trario, les primes de la branche Non Vie se sont sta-

Evolution du RN consolidé en 2011 (En MDhs)

bilisés à 1 105 MDhs.

-36,3% -4 pts Capitalisant sur les efforts fournis au niveau de la

sélection des risques et de la gestion efficace des

sinistres, ATLANTA a pu améliorer son ratio combi-

248 10,3%

né de 4,7 points (passant de 95,6% à 90,9%). De

158 6,3%

facto, l’excèdent de la marge d’exploitation s’est

chiffré à 116 MDhs.

2010 RN consolidé 2011 2010 Marge nette 2011

3

4. N° 131 Jeudi 15 mars 2012

Actualités des sociétés cotées (2/6)

Indicateurs clés de ATLANTA en 2011 En dépit de ces réalisations, la société a accusé

Evolution des dividendes (En MDhs) et du taux de distribution (En%) une baisse de -30,6% de son résultat net social à

129 MDhs.

-13,3% +24,2 Pts Par ailleurs, ATLANTA compte distribuer un divi-

dende de 2,6 Dhs/actions, contre 3 Dhs en 2010.

180,6

Dans ces conditions, le taux de distribution ressort

121,3%

97,1%

à 121,3% (via une ponction de 27,5 MDhs dans les

156,5

réserves), contre 97,1% en 2010. Pour sa part, le

2010 2011 2010 2011

Montant des dividendes Taux de distribution D/Y ressort quant à lui à 3,8% sur la base du cours

boursier au 14/03/2012.

Côté perspectives, la compagnie d’assurance a

tout intérêt à développer davantage de synergie

avec son actionnariat de référence CDG. Dans ce

cadre, le partenariat commercial conclu avec le

CIH devrait permettre à la compagnie de doper

ses revenus, notamment sur la branche Vie.

Parallèlement, ATLANTA devrait poursuivre ses

efforts d’optimisation du ratio combiné en vue de

compenser partiellement l’atonie des marchés

financiers.

4

5. N° 131 Jeudi 15 mars 2012

Actualités des sociétés cotées (3/6)

DELTA HOLDING : Des performance commer-

ciales honorables

Indicateurs clés de DELTA HOLDING en 2011

Indicateurs boursiers au 14/03/2012

Profitant essentiellement du maintien du rythme

Cours 43

d’investissement public en infrastructures, DELTA

Nombre d'actions 87 600 000

HOLDING clôture l’exercice 2011 sur des perfor-

Capitalisation boursiè re (En MDhs) 3 766,8

Poids dans l'indice 0,78% mances honorables.

DPA (En Dhs) 1,7

En effet, le chiffre d’affaires consolidé s’apprécie à

BPA (En Dhs) 2,8

PER 2011 15,1x 2 798,2 MDhs (Dont plus de 300 MDhs réalisés à

DY 2011 4,0% l’export), en progression de 27% par rapport à 2010,

et de 20,7% par rapport aux comptes pro-forma

Evolution du Chiffre d’affaires consolidé (En MDhs)

(retraités de l’impact relatif à l’entrée de SSM dans le

+20,7% 2 798,3

périmètre de consolidation).

2 318,9

1 885,0

1 580,1

Par activité, les ventes de marchandises (activité

négoce) ont progressé de 23,6% à 913,3 MDhs, par

913,3

738,9 rapport aux comptes pro-forma, tandis que les ventes

2010 proforma 2011 des services et produits (activité industrie) grimpent

Ventes de Mses Ventes de biens & Services Produits

de 19,3% à 1 884,9 MDhs. A cet effet, la répartition

Contribution des activité s Né goce et Industrie dans l’é volution du CA

du chiffre d’affaires laisse apparaître la prédomi-

consolidé (En MDhs)

nance de l’activité industrie avec une part de 63,6% ;

le reste étant réalisé par le négoce.

En social, le chiffre d’affaires du Holding a progressé

Industrie

+304,9 MDhs en 2011 de 12,7% à 75,9 MDhs, en raison d’une

2 798,3 hausse des management fees en provenance des

Négoce

+174,5 MDhs filiales.

2 318,9

2010 proforma 2011

5

6. N° 131 Jeudi 15 mars 2012

Actualités des sociétés cotées (4/6)

Dans ce sillage, le résultat d’exploitation consolidé

progresse de 15,3% à 465,5 MDhs, par rapport aux

comptes pro-forma de 2010.

L’analyse des charges d’exploitation permet de déce-

ler l’appréciation du coût des marchandises, qui re-

Evolution du REX consolidé (En MDhs) et de la marge opé rationnelle

présentent dorénavant 84,8% du volume de ventes

17,42%

+15,3%

- 0,8 pts

des marchandises (Contre 82,4% en 2010). En re-

16,64%

vanche, le rapport coût des matières premières con-

465,5

sommés/volume d’affaires propres à l’activité indus-

403,9

2010 proforma 2011 trielle fléchit de 1,2 Pts à 59,8%.

2010 proforma 2011 Marge opérationnelle

Compte tenu d’une évolution des revenus plus impor-

tante que celle du REX, la marge opérationnelle s’ef-

frite de 0,8 pt à 16,64%.

Evolution des dividendes à distribuer (En MDhs) et du taux de distribution

En social, le résultat d’exploitation se bonifie de

97%

15,3% à 35,8 MDhs, profitant de l’appréciation du

chiffre d’affaires social et de la réduction de certaines

148,9 charges (« Impôts et taxes » et « Charges de person-

66%

131,4 nel ») et ce, en dépit du doublement des dotations

d’exploitation à 7,9 MDhs.

2010 2011

Pour sa part, le résultat financier consolidé de

Dividendes taux de distribution

DELTA HOLDING allège son déficit à -10 MDhs

(contre -25,1 MDhs en proforma de 2010). Cette per-

formance est attribuable à l’amélioration de la poli-

tique de change, permettant de dégager un gain de

change net de 4,3 MDhs (Vs. Une perte nette de

change de -7,7 MDhs), et de l’allègement de ses

charges financières qui atteignent une situation nette

de -12,9 MDhs, contre -21,1 MDhs (en proforma de

2010).

6

7. N° 131 Jeudi 15 mars 2012

Actualités des sociétés cotées (5/6)

Evolution du RNPG (En MDhs) et de la marge nette Au niveau des comptes sociaux, les produits des

+2,1%

10,54%

- 1,62 pts « titres de participations et des autres titres immobili-

sés », constitués essentiellement de dividendes re-

8,92%

403,9

465,5

çus des filiales, se contracte à 121,9 MDhs, contre

2010 proforma 2011 161,9 MDhs en 2010. A ce titre, rappelons que l’exer-

2010 proforma 2011 Marge nette

cice 2011 a été marqué par :

• L’acquisition auprès de l’Etat de la Société de

Sel de Mohammedia (SSM) ;

• Et, la création d’AFRICBITUMES, en partena-

riat avec SAMIR.

Dans ces conditions, le résultat financier social fléchit

à 127,5 MDhs (Vs. 166,3 MDhs en 2010).

Au volet du résultat non courant consolidé, ce dernier

enregistre une baisse à 5,7 MDhs (Vs. 39,9 MDhs en

pro-forma 2010), suite à la régression des plus-

values sur les immobilisations cédées à -0,4 MDhs

(Vs. 23,2 MDhs en pro-forma de 2010) et à la non

récurrence des « autres produits non cou-

rants » (spécifiques à SSM). En parallèle, le résultat

non courant social régresse à -0,3 MDhs, contre

20,6 MDhs en 2010.

Tenant compte des éléments précités, le Résultat

Net Part du Groupe progresse de 2,1% à

249,6 MDhs, comparativement aux comptes profor-

ma 2010. A cet effet la marge nette fléchit à 8,9%

contre 10,5% en proforma 2010.

7

8. N° 131 Jeudi 15 mars 2012

Actualités des sociétés cotées (6/6)

En revanche, le résultat social régresse de 23,2% à

Structure bilancielle consolidé e à in 2011 (En MDhs)

153 MDhs.

TN Concernant la rétribution de ses actionnaires,

-127,4

DELTA HOLDING devrait proposer à la prochaine

AG un dividende de 1,7 Dhs par action, en progres-

BFR sion de 13%, soit un taux de distribution de 97%. Sur

1 224

FR la base du cours en date du 14/03/2012 le D/Y res-

1 097

sort à 4%.

Coté bilanciel, le Fonds de Roulement du Holding a

progressé de 10,1% à 1 096,9 MDhs, profitant d’un

accroissement plus soutenu des financements per-

manents (+7,6% à 2 130,8 MDhs), par rapport à

l’évolution des Actifs immobilisés (+5,1% à 1 033,9

MDhs). En parallèle, le BFR croit de 25,5%, suite à

un rallongement des délais clients. Ainsi, la trésorerie

nette (intégrant les TVP) creuse son déficit à

-127 MDhs, contre une trésorerie excédentaire en

2010 de 21 MDhs.

Grâce à la diversification et à l’intégration indus-

trielle de l’ensemble de ses filiales, DELTA HOL-

DING entame l’année 2012 en toute sérénité. A ce

titre, le développement de ses nouvelles filiales

(notamment SSM et FONEX ALUMINIUM) devrait

lui permettre de maintenir un rythme de crois-

sance soutenu. De même, le Holding compte ci-

bler de nouvelles activités à fort potentiel, parti-

culièrement, dans la gestion déléguée des ser-

vices publics au Maroc et en Afrique.

Toutefois, les tensions sociales enregistrées au

niveau de ses usines à Kénitra pourraient avoir

un effet négatif sur la productivité de ses socié-

tés.

8

9. N° 131 Jeudi 15 mars 2012

Actualités des sociétés non cotées

WAFASALAF : Quasi-stagnation du RNPG à

Indicateurs clés de WAFASALAF en 2011 335,7 MDhs à fin 2011

Evolution de l’encours net de cré dit consolidé (En MDhs)

Dans un marché de crédit à la consommation en perte de

+1%

10 589,4 10 692,1

vitesse, WAFASALAF clôture l’exercice 2011 sur des réa-

9,2% 10,7%

lisations financières plutôt stables.

90,8% 89,3% Ainsi, l’encours net de crédit consolidé s’apprécie légère-

ment de 1%, recouvrant notamment :

2010 2011 • Une baisse de 0,7% des créances sur la clientèle à

Créances sur la clientèle Crédit bail 9 547,2 MDhs, soit 89,3% de l’encours global

(contre 90,8% en 2010) ;

Evolution de l’encours de re inancement consolidé (En MDhs)

+2,6% 9 310,5

• Et, une amélioration de 17,6% des immobilisations

9 072,8

26,9% 30,6% données en crédits bail et en location à

A vue

19% 1 144,9 MDhs, portant sa contribution à 10,7%.

73,1% 69,4%

A

terme

81%

Parallèlement, l’encours de refinancement se bonifie de

2010 2011 2,6% à 9 310,5 MDhs, tiré essentiellement par une

Dettes envers les EC Titres de créance émis

amélioration de 16,5% des titres de créances émis à

Evolution du PNB consolidé (En MDhs) 2 848,3 MDhs. Ces derniers représentent désormais

+1% 30,6% des dettes de la société de crédit à la consomma-

995,1 1 005,0

tion, contre 26,9% en 2010.

Dans ce sillage, le PNB consolidé s’améliore de 1% à

1 005,0 MDhs, porté essentiellement par une évolution de

1,6% de la marge d’intérêt à 725,3 MDhs, couplée à une

2010 2011

croissance de 76,5% de la marge sur commissions à

206 MDhs. Cette dernière provient vraisemblablement de

Evolution du RNPG (en MDhs)

son activité de gestion de risque pour le compte de tiers.

+0,3%

334,8 335,7

Côté risque et sur une base sociale, le taux de conten-

tieux se stabilise à 10,6% pour un taux de couverture de

82%.

Intégrant une dotation nette de reprise en stagnation à

2010 2011 209,8 MDhs, le RNPG se fixe à 335,7 MDhs.

9

10. N° 131 Jeudi 15 mars 2012

Annexes (1/3)

Tableau de bord boursier du 15/03/2012 (1/2)

ST Cours + Haut + Bas Précédent Var% CM P Volumes M AD Poids Div BPA PER 10 P/B D/Y YTD

Total M arché 81 284 534,30 17,1x 3,0x 3,9% 1,29%

Agroalimentaire / Production 6,08% 19,3x 4,4x 4,9% -2,6%

COSUM AR T 1700,00 1700,00 1700,00 1700,00 0,00% 1700,00 85 000,00 0,0118 86,0 137,8 12,3x 2,8x 5,06% -1,7%

LESIEUR CRISTAL N.T 104,00 - - 104,00 0,00% - - 0,0036 5,5 5,7 18,2x 1,9x 5,29% 4,0%

CARTIER SAADA T 19,50 19,90 19,50 19,50 0,00% 19,50 10 550,70 0,0003 0,7 2,2 8,8x 1,3x 3,65% 8,7%

CENTRALE LAITIERE N.T 1325,00 - - 1325,00 0,00% - - 0,0104 59,0 62,0 21,4x 6,7x 4,45% 1,1%

DARI COUSPATE T 560,00 560,00 560,00 568,00 -1,41% 560,00 56 000,00 0,0005 30,0 64,7 8,7x 1,3x 5,36% -16,4%

UNIM ER N.T 187,00 - - 187,00 0,00% - - 0,0031 3,0 4,8 39,1x 1,9x 1,60% 3,9%

OULM ES R.B 564,00 - - 600,00 -6,00% - - 0,0015 60,0 54,2 10,4x 2,1x 10,64% -12,6%

BRASSERIES DU M AROC T 1750,00 1750,00 1750,00 1751,00 -0,06% 1750,00 87 500,00 0,0041 100,0 88,5 19,8x 3,5x 5,71% -16,5%

BRANOM A N.T 1900,00 - - 1900,00 0,00% - - 0,0008 80,0 90,5 21,0x 5,7x 4,21% -5,0%

Assurances 4,41% 14,6x 3,3x 2,42% -1,05%

ATLANTA T 65,62 66,96 65,00 67,68 -3,04% 65,49 380 262,96 0,0068 3,0 4,1 16,0x 3,1x 4,57% -6,3%

CNIA SAADA T 1240,00 1240,00 1226,00 1240,00 0,00% 1239,40 174 756,00 0,0106 22,0 73,5 16,9x 2,0x 1,77% -0,8%

W AFA ASSURANCE N.T 3816,00 - - 3816,00 0,00% - - 0,0278 70,0 206,8 18,5x 4,6x 1,83% 3,1%

AGM A LAHLOU-TAZI N.T 2656,00 - - 2656,00 0,00% - - 0,0013 200,0 202,5 13,1x 6,8x 7,53% 0,2%

Banques 31,20% 23,6x 2,0x 2,11% 0,73%

ATTIJARIW AFA BANK T 365,05 365,30 365,00 366,50 -0,40% 365,05 3 261 024,05 0,147 8,0 21,3 17,2x 2,1x 2,19% 4,3%

BM CE BANK T 208,00 208,00 203,15 203,00 2,46% 207,18 6 865 593,90 0,058 3,0 4,8 43,7x 2,1x 1,44% -2,6%

BM CI T 820,00 822,00 820,00 820,00 0,00% 821,13 12 317,00 0,0181 25,0 59,3 13,8x 1,5x 3,05% -9,4%

BCP T 199,00 200,00 199,00 199,90 -0,45% 199,82 6 234 606,95 0,0779 4,0 11,3 17,5x 2,1x 2,01% 0,3%

CDM T 750,00 750,00 750,00 744,00 0,81% 750,00 15 000,00 0,0083 30,0 40,8 18,4x 1,7x 4,00% -2,6%

CIH T 277,00 277,00 273,95 272,10 1,80% 275,02 5 811 781,95 0,015 5,1 8,7 31,7x 2,2x 1,86% 3,0%

Batiment et M atériaux de Construction 11,06% 15,2x 3,6x 3,81% 1,93%

CIM ENTS DU M AROC N.T 1000,00 - - 1000,00 0,00% - - 0,024 30,0 59,9 16,7x 2,8x 3,00% 5,3%

HOLCIM ( M aroc ) T 2070,00 2071,00 2070,00 2105,00 -1,66% 2070,01 521 642,00 0,0295 131,0 156,7 13,2x 4,1x 6,33% 5,6%

JET ALU M AROC SA T 252,00 253,00 252,00 252,25 -0,10% 252,24 12 864,00 0,0013 7,2 16,5 15,3x 2,3x 2,84% -2,2%

LAFARGE CIM ENTS T 1485,00 1490,00 1485,00 1520,00 -2,30% 1485,05 149 990,00 0,0442 66,0 95,9 15,5x 4,2x 4,44% 0,8%

SONASID T 1800,00 1825,00 1800,00 1850,00 -2,70% 1809,48 265 994,00 0,018 ND ND ND 3,3x ND -6,3%

ALUM INIUM DU M AROC T 1500,00 1500,00 1500,00 1500,00 0,00% 1500,00 399 000,00 0,0015 120,0 118,7 12,6x 1,8x 8,00% 10,5%

AFRIC INDUSTRIES SA T 289,50 289,50 289,50 287,00 0,87% 289,50 289,50 0 36,4 26,2 11,1x 1,9x 12,56% 20,6%

Chimie 0,32% 11,4x 1,5x 5,71% -3,03%

COLORADO N.T 75,00 - - 75,00 0,00% - - 0,002 4,5 6,7 11,2x 2,4x 6,00% -2,7%

M AGHREB OXYGENE T 236,00 236,00 236,00 239,00 -1,26% 236,00 2 124,00 0,0005 18,0 21,0 11,2x 0,9x 7,63% -2,1%

SNEP T 264,50 264,50 262,00 262,00 0,95% 262,27 110 942,25 0,0021 13,0 22,8 11,6x 1,1x 4,91% -6,2%

SCE N.T 281,00 - - 281,00 0,00% - - 0,0003 15,0 24,0 11,7x 0,7x 5,34% 6,4%

Distributeurs 2,12% 14,4x 0,6x 2,80% 0,0

AUTO HALL T 70,00 71,74 69,26 70,00 0,00% 69,51 297 836,80 0,0084 3,4 4,0 17,6x 2,1x 4,90% 0,0%

FENIE BROSSETTE T 253,80 270,00 253,80 270,00 -6,00% 261,63 52 326,70 0,0011 15,0 27,3 9,3x 1,0x 5,91% -14,5%

LABEL VIE T 1565,00 1565,00 1492,00 1587,00 -1,39% 1504,73 926 916,00 0,0084 ND 21,0 NS 4,8x ND 13,4%

ENNAKL T 38,50 38,50 36,68 36,82 4,56% 37,98 1 250 050,18 0,0014 1,4 4,3 9,0x 2,6x 3,74% -2,5%

AUTO NEJM A N.T 1400,00 - - 1400,00 0,00% - - 0,0012 55,0 109,1 12,8x 3,1x 3,93% -6,7%

STOKVIS NORD AFRIQUE T 39,00 39,00 38,32 38,26 1,93% 38,88 13 220,80 0,0007 2,0 2,8 14,2x 1,4x 5,13% 8,0%

FERTIM A N.T 209,00 - - 209,00 0,00% - - 0,0001 ND NS NS 2,6x ND 30,6%

REALIS. M ECANIQUES T 438,00 438,10 438,00 452,90 -3,29% 438,09 28 476,00 0,0002 15,0 44,1 9,9x 1,3x 3,42% -6,4%

10

12. N° 131 Jeudi 15 mars 2012

Annexes (3/3)

Détails du scoring technique

ISIN MMT MACD RSI Stoch MMCT DMI+/- ADX Confiance Notation

ADH + - + - + > > 20,80% Glossaire :

ADI + + + - + < < 70,80%

MMT : tendance sur le moyen

ATL + + + - - > > 58,30% terme ; MACD : phase d’accu-

mulation(+) ou de distribution

ATW - - + - - < < 33,30% (-) ;RSI : pression à l’achat

(+) ou pression à la vente (-) ;

ATH - - + + - < < 33,30% Stoch : dynamique sur la pres-

sion à l’achat (+) dynamique

BCP - + + - - > < 50,00%

sur la pression à la vente (-) ;

BCE - - + - - < < 12,50% MMCT : tendance sur le court

terme ; DMI+/- : signale

BCI - - + - - < < 12,50% l’existence d’une tendance et

d’apprécier sa force et sa

CDM - - + - - < < 12,50% puissance, DMI- représente la

force des vendeurs , DMI+ re-

CGI - - + - - < < 12,50%

pr és ent e l a fo rce d es

acheteurs ; ADX : agit comme

N° 4

CIH + + + - + > > 70,80%

un second filtre au DMI afin

CMA - - + - + > > 33,30% d’identifier la qualité de la ten-

dance.

CNIA + + + - + > > 66,70% Evidence : niveau de score

d’indicateurs techniques

COL - - + + - < > 41,70%

(tendance, de vitesse, de vola-

CMT + + + - - < < 58,30% tilité et de volume) et repré-

sente un indice des avis positif

CSR - - + + - < < 45,80% ou négatif sur la hausse, la

baisse ou la stabilité du titre (ne

DHO + + + - - < < 58,30% représente nullement une pro-

babilité de hausse ou de

DWAY - - + - - < < 12,50%

baisse)

NAKL - - + - - < < 12,50% Confiance : Quantifie la qualité

de la tendance en cours :

HOL + + + - + > > 70,80% - Entre 0-25% : Confirmation

de l’importance de la ten-

IAM + - + - + > > 33,30% dance baissière en cours

- - + - - > < 12,50%

et/ou naissante ;

LAC

- Entre 26%-50% : Confirma-

LES + - + - + > > 54,20% tion de l’existence de la

tendance baissière ;

MNG - + + - - > > 70,80% - Entre 51%-75% : Confirma-

tion de l’existence de la

MASI - - + - - < < 12,50%

tendance haussière ;

SMI - - + - - < < 12,50%

- Entre 76%-100% : Confir-

mation de l’importance de

SAM - - + - - < < 12,50% la tendance haussière en

cours et/ou naissante.

SNP - - + + - > > 41,70%

SID - + + - + < > 70,80%

WAA - + + - + < < 50,00%

12

13. Upline Securities Division Analyses et Recherches

Président du Directoire

Directeur de Division

Karim BERRADA

karimberrada@uplinegroup.gbp.ma

Tél : +212 (0)5 22 99 71 70

Fax : +212 (0) 5 22 95 49 63 Ali HACHAMI

ahachami@cpm.co.ma

Equity Sales ali.hachami@uplinegroup.ma

Tél : +212 (0) 5 22 46 92 63

Anouar SERGHINI Fax : +212 (0) 5 22 20 14 28

anouar.serghini@uplinegroup.ma

Tél : +212 (0) 5 22 99 73 67

Fax : +212 (0) 5 22 95 49 63

International Sales

Analystes

Sophia ELASSLOUJ Amal Ouarda GRIMEH

Sophia.elasslouj@uplinegroup.ma Amal.ouardagrimeh@uplinegroup.ma

Tél : +212 (0) 5 22 99 73 53 Tél : +212 (0) 5 22 99 73 59 Nasreddine LAZRAK Adnane CHERKAOUI

Fax : +212 (0) 5 22 95 49 63 Fax : +212 (0) 5 22 95 49 63 nlazrak@cpm.co.ma adncherkaoui@cpm.co.ma

Tél : +212 (0) 5 22 46 90 76 Tél : +212 (0) 5 22 46 91 15

Responsable Agence des particuliers Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

Mohamed HASKOURI

mohamed.haskouri@uplinegroup.ma

Tél : +212 (0) 5 22 99 73 56 Fatima BENMLIH Ahmed ROCHD

Fax : +212 (0) 5 22 95 49 63 fbenmlih@cpm.co.ma arochd@cpm.co.ma

Tél : +212 (0) 5 22 46 90 71 Tél : +212 (0) 5 22 46 91 03

Conseiller en investissement des Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

particuliers

Imane CHEKROUN Nordine HAMIDI Fatima-Zahra MABCHOURE

Imane.chekroun@uplinegroup.ma NHamidi@cpm.co.ma FMabchoure@cpm.co.ma

Tél : +212 (0) 5 22 99 73 66 Tél : +212 (0) 5 22 46 95 10 Tél : +212 (0) 5 22 46 92 11

Fax : +212 (0) 5 22 95 49 63 Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

ICF AL WASSIT (Bourse en ligne)

Conseiller clientèle

Ikram DOUKALI Sara IBNOU KADY

idoukali@icfalwassit.com sibnou-kady@icfalwassit.com

Tél : +212 (0) 5 22 36 93 82 Tél : +212 (0) 5 22 36 93 80

Fax : 0212 (0) 5 22 39 11 09 Fax : +212 (0) 5 22 39 10 90

Avertissement :

La Division Analyses & Recherches est l’entité en charge de la production des publications boursières de la Banque Centrale Populaire, société anonyme, au capital de

N° 4

1 562 605 860 Dirhams, ayant son siège social au 101, Boulevard Zerktouni, Casablanca, immatriculée au registre de commerce de Casablanca, sous N° 28173.

Afin de garantir son indépendance notamment de la société de bourse, la Division Analyses & Recherches a été rattachée à la Banque de l’Entreprise et de l’Internatio-

nal de la Banque Centrale Populaire.

Risques :

• L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à des investisseurs avertis aux risques liés aux marchés financiers.

• La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas notamment l’évolution des taux d’intérêt, des taux de change devises,

de l’offre et la demande sur les marchés.

• Les performances antérieures n’assurent pas une garantie pour les réalisations postérieures. Aussi, les estimations des réalisations futures pourraient être basées

sur des hypothèses qui pourraient ne pas se concrétiser.

Limites de responsabilité :

• Le présent document a été préparé à l’intention des seuls clients du Groupe Banque Populaire –GBP- (BCP, BPR et leurs filiales) ; il est destiné au seul usage in-

terne des destinataires. Toute utilisation, communication, reproduction ou distribution non autorisée du présent document est interdite.

• L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il endosse la totale responsabilité de ses choix d’investissement. Le GBP ne

peut en aucun moment être considéré comme étant à l’origine de ses choix d’investissement.

• Les informations contenues dans le présent document proviennent de différentes sources dignes de foi, mais ne sauraient, en cas de préjudice résultant de l’utili-

sation de ces informations, engager la responsabilité de la Division Analyses & Recherches, ni du GBP, y compris en cas d’imprudence ou de négligence.

• En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes qu’ils estiment nécessaires ou souhaitables, y compris de la part de ju-

ristes, fiscalistes, comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment l’adéquation de la transaction qui leurs sont présentées

avec leurs objectifs et contraintes et pour procéder à une évaluation indépendante. La décision finale est la seule responsabilité de l’investisseur.

• Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et publics pendant la période de préparation de ladite note. Les avis,

opinions et toute autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou retirés à tout moment sans préavis. La Division Analyses

& Recherches et le GBP déclinent individuellement et collectivement toute responsabilité au titre du présent document et ne donnent aucune garantie quant à la

réalisation des objectifs et recommandations formulés dans la présente note ni à l’exactitude et la véracité des informations qui y sont contenues.

13