1. Département

SMI: des réalisations supérieures aux prévisions

Analyse & Recherche

Secteur : Mines Lundi 24 Septembre 2012

Suite à la publication des résultats semestriels 2012 de la SMI, nous en ressortons positifs. Notre sentiment repose sur

les quatre points suivants :

Prévisions ATI S1 2012e

ATI S1

Millions de DH S1 2011 S1 2012 Change 2012e Ecart

Chiffre d’affaires 544,5 600,6 10,3% 395,0 +205,6 MDh

EBE 356,6 403,3 13,1% 260,0 +143,3 MDh

Marge d’EBE 65,5% 67,1% + 1,6 pts 65,8% +1,3 pts

REX 266,1 312,0 17,3% 189,0 +123,0 MDh

Marge REX 48,9% 51,9% +3,0 pts 47,8% +4,1 pts

RN 265,3 247,3 -6,8% 200,0 +47,3 MDh

Marge nette 48,7% 41,2% - 7,5 pts 50,6% -9,4 pts

1. Surestimation de l’impact du conflit social sur le rythme de production

Au terme du S1 2012, la SMI affiche une croissance de son chiffre d’affaires de 10,3% à 600,6 MDh. Cette hausse est

nettement supérieure à nos prévisions qui anticipaient un revenu de 395,0 MDh en recul de 27,5%.

Cet écart significatif entre nos prévisions et les réalisations de l’opérateur minier s’expliquerait selon nous, par une

surestimation de l’impact du conflit social sur le rythme de production effectif. Par mesure de prudence, nous avons anticipé

une baisse de la production d’environ 40,0% durant le S1 2012. Ce niveau correspond à celui constaté durant le T4 2011.

Etant donné que le cours moyen de l’Argent ainsi que les niveaux de couverture sont connus au S1 2012, seule une

amélioration de la production spot d’Argent expliquerait cet écart. Par conséquent, nous pensons que l’opérateur aurait

réussi à relever son niveau de production largement au-dessus des 60,0%.

Notre avis : nous sommes agréablement surpris par la capacité de la SMI à relever son rythme de production par rapport

au T4 2011. L’opérateur semble mieux s’adapter à la situation actuelle en réajustant sa méthode d’exploitation.

2. Démarrage effectif du deuxième puits d’Argent au S1 2013 au lieu du T4 2013

Lors de cette publication semestrielle, le management vient de communiquer la date de démarrage d’exploitation du

deuxième puits d’Argent, soit durant le S1 2013 au lieu du T4 2013.

Notre avis : l’accélération des travaux d’extension de la mine d’Imiter permettrait à SMI de dégager un CA

supplémentaire de 400,0 MDh en 2013, soit l’équivalent d’une production d’Argent de 50,0 T à 30,0 $/once.

3. Révision à la hausse de nos prévisions 2012e et 2013e

Aujourd’hui nous comptons procéder à une révision à la hausse de la croissance bénéficiaire et du dividende de la SMI en

2012e et 2013e. Cette révision est soutenue par les arguments suivants :

• révision à la baisse de l’impact effectif du conflit social sur la production ;

• production supplémentaire d’Argent de +50T en 2013 ;

• enfin, révision à la hausse des cours prévisionnels de l’Argent au S2 2012 et 2013.

2. Département

SMI: des réalisations supérieures aux prévisions

Analyse & Recherche

Secteur : Mines Lundi 24 Septembre 2012

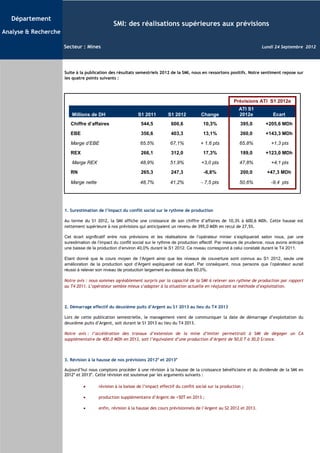

4. Le rattrapage du titre par rapport à l’Argent demeure significatif

La divergence haussière entre le titre SMI et le cours de l’Argent nous semble aujourd’hui injustifiée. Celle-ci constitue

selon nous, une anomalie technique que le marché devrait à terme corriger. Au final, le titre SMI dispose d’un potentiel de

rattrapage significatif par rapport aux récentes évolutions du cours de l’Argent, comme illustré sur le graphique

ci-dessous.

Div. hau ssi ère

140

130

Arge n t

120

110

100

90

C onflit soci al

80

SM I

70

30/12/2011

13/01/2012

27/01/2012

10/02/2012

24/02/2012

09/03/2012

23/03/2012

06/04/2012

20/04/2012

04/05/2012

18/05/2012

01/06/2012

15/06/2012

29/06/2012

13/07/2012

27/07/2012

10/08/2012

24/08/2012

07/09/2012

Argent SMI

3. AVERTISSEMENT

Risques

L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à

des investisseurs avertis.

Front La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas

notamment l’évolution des taux d’intérêt, des taux de change devises, de l’offre et la

Recherche demande sur les marchés.

Les performances antérieures n’assurent pas une garantie pour les réalisations postérieures.

Aussi, les estimations des réalisations futures pourraient être basées sur des hypothèses qui

pourraient ne pas se concrétiser.

Limites de responsabilité

L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il endosse

la totale responsabilité de ces choix d’investissement. Attijari Intermédiation ne peut en

aucun moment être considéré comme étant à l’origine de ses choix d’investissement.

Attijari Intermédiation Ce document ne peut en aucune circonstance être considéré comme une confirmation

Directeur de la Recherche officielle d’une transaction adressée à une personne ou une entité et aucune garantie ne

peut être donnée sur le fait que cette transaction sera conclue sur la base des termes et

Salma Alami conditions qui figurent dans ce document ou sur la base d’autres conditions.

Abdelaziz Lahlou La Direction analyse et Recherche n’a ni vérifié ni conduit une analyse indépendante des

+212 5 22 43 68 21 informations figurant dans ce document. Par conséquent, La Direction Analyse et Recherche

+212 522 43 68 37 ne fait aucune déclaration ou garantie ni ne prend aucun engagement envers les lecteurs de

s.alami@attijari.ma ce document, de quelque manière que ce soit (expresse ou implicite) au titre de la perti-

ab.lahlou@attijari.ma nence, de l’exactitude ou de l’exhaustivité des informations qui y figurent ou de la perti-

nence des hypothèses auxquelles elle fait référence.

Rachid Zakaria En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes

qu’ils estiment nécessaires ou souhaitables, y compris de la part de juristes, fiscalistes,

+212 5 22 43 68 48 Responsables Desks comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment

l’adéquation de la transaction qui leurs sont présentées avec leurs objectifs et contraintes

r.zakaria@attijari.ma et pour procéder à une évaluation indépendante. La décision finale est la seule responsabili-

Taha Jaidi té de l’investisseur.

+212 522 43 68 23 La Direction Analyse et Recherche ne saurait être tenue pour responsable des pertes

Abdellah Alaoui financières ou d’une quelconque décision prise sur le fondement des informations figurant

t.jaidi@attijari.ma dans la présentation.

+212 5 22 43 68 27 Sources d’information

Nos publications se basent sur une information publique. La Direction Analyse et Recherche

a.alaoui@attijari.ma œuvre pour l’exhaustivité et la fiabilité de l’information fournie. Néanmoins, elle n’est en

Achraf Bernoussi mesure de garantir ni sa véracité ni son exhaustivité. Les opinions formulées émanent

+212 522 43 68 31 uniquement des analystes rédacteurs.

Tarik Loudiyi Ce document et toutes les pièces jointes sont fondés sur des informations publiques et ne

a.bernoussi@attijari.ma peuvent en aucune circonstance être utilisés ou considérés comme un engagement de la

+212 5 22 43 68 00 Direction Recherche.

t.loudiyi@attijari.ma Changement d’opinion

Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et

Analyste Financier publiques pendant la période de préparation de la dite note. Les avis, opinions et toute

autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou

Anis Hares retirés à tout moment sans préavis.

Mahat Zerhouni Indépendance de la Direction Analyse & Recherche

+212 5 22 43 68 34

+212 522 43 68 19 Attijari Intermédiation peut procéder à des décisions d’investissement qui sont en contradic-

a.hares@attijari.ma tion avec les recommandations ou les stratégies publiées dans les notes de recherche.

m.zerhouni@attijari.ma Rémunération et courant d’affaires

Les analystes financiers responsables de l’édition de la préparation de ce rapport reçoivent

des rémunérations basées sur des facteurs divers, tels que la qualité de la Recherche et la

Omar Barakat Maria Iraqi pertinence des sujets abordés.

Attijari Intermédiation et/ou sa maison mère maintiennent un courant d’affaires avec les

+212 5 22 43 68 15 +212 522 43 68 01 sociétés couvertes dans les publications de la Direction Analyse et Recherche.

o.barakat@attijari.ma Adéquation des objectifs

m.iraqui@attijari.ma La Direction Analyse et Recherche ne produit pas des notes de recherche à la demande. Ses

publications ont été préparées abstraction faite des circonstances financières individuelles

et des objectifs des personnes qui les reçoivent.

Les instruments et les stratégies traitées pourraient ne pas convenir à l’ensemble des

Wafa Bourse Analyste Taux et Change investisseurs. Pour cette raison, reposer une décision d’investissement uniquement sur ces

opinions pourrait ne pas mener vers les résultats escomptés.

Sofia Mohcine Propriété et diffusion

Lamyae Oudghiri Ce document est la propriété de la Direction Recherche d’Attijari Intermédiation. Ce

+212 5 22 54 50 50 support ne peut être dupliqué, copié en partie ou en globalité sans l’accord écrit de la

+212 522 43 68 01 Direction Recherche.

s.mohcine@wafabourse.com

l.oudghiri@attijari.ma Ce document ne peut être distribué que par Attijari Intermédiation ou une des filiales du

Groupe.

Autorité de tutelle

Nawfal Drari La Direction Analyse et Recherche est soumise à la supervision du Conseil Déontologique des

Valeurs Mobilières.

+212 5 22 54 50 50 Toute personne acceptant la réception de ce document est liée par les termes ci-dessus.

n.drari@wafabourse.com

Attijari Intermédiation Tunisie

Abdelaziz Hammami

+212 5 22 43 68 21

abdelazizhammami@attijaribank.com.tn