1. BMCE Capital Research Flash

10 avril 2012

ADDOHA Acheter (Inchangée)

IMMOBILIER Objectif de cours : MAD 129

(Vs. MAD 151 précédemment)

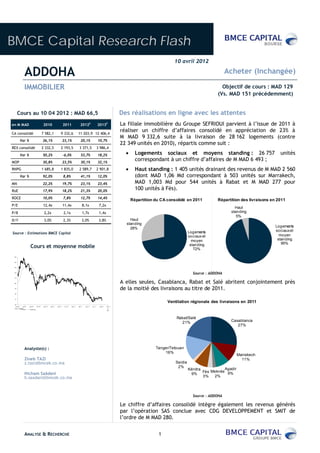

Cours au 10 04 2012 : MAD 66,5 Des réalisations en ligne avec les attentes

en M MAD 2010 2011 2012E 2013P La filiale immobilière du Groupe SEFRIOUI parvient à l’issue de 2011 à

CA consolidé 7 582,1 9 332,6 11 203,9 12 406,4

réaliser un chiffre d’affaires consolidé en appréciation de 23% à

M MAD 9 332,6 suite à la livraison de 28 162 logements (contre

Var % 26,1% 23,1% 20,1% 10,7%

22 349 unités en 2010), répartis comme suit :

REX consolidé 2 332,5 2 193,5 3 371,5 3 986,4

Var % 50,2% -6,0% 53,7% 18,2% Logements sociaux et moyens standing : 26 757 unités

MOP 30,8% 23,5% 30,1% 32,1%

correspondant à un chiffre d’affaires de M MAD 6 493 ;

RNPG 1 685,8 1 835,0 2 589,7 2 901,8 Haut standing : 1 405 unités drainant des revenus de M MAD 2 560

Var % 92,0% 8,8% 41,1% 12,0% (dont MAD 1,06 Md correspondant à 503 unités sur Marrakech,

MN 22,2% 19,7% 23,1% 23,4% MAD 1,003 Md pour 544 unités à Rabat et M MAD 277 pour

RoE 17,9% 18,2% 21,3% 20,0%

100 unités à Fès).

ROCE 10,0% 7,8% 12,7% 14,4%

Répartition du CA consolidé en 2011 Répartition des livraisons en 2011

P/E 12,4x 11,4x 8,1x 7,2x

Haut

P/B 2,2x 2,1x 1,7x 1,4x standing

5%

D/Y 3,0% 2,3% 3,0% 3,8% Haut

standing

Logements

28%

Logements sociaux et

Source : Estimations BMCE Capital

sociaux et moyen

moyen standing

95%

Cours et moyenne mobile standing

72%

150

140

130

120

Source : ADDOHA

110

100 A elles seules, Casablanca, Rabat et Salé abritent conjointement près

90

de la moitié des livraisons au titre de 2011.

80

70

60

Ventilation régionale des livraisons en 2011

mars 09 ju in 09 sept. 09 déc. 09 mars 10 juin 10 sept. 10 déc. 10 mar s 11 juin 11 sept. 11 déc. 11 mars 12 juin 12

Source : Factset

Price Lo ng Avg At

End

Rabat/Salé

21% Casablanca

27%

Analyste(s) : Tanger/Tetouan

16%

Marrakech

Zineb TAZI 11%

z.tazi@bmcek.co.ma Saidia

2%

Kénitra Agadir

Hicham Saâdani Fès Meknès 9%

9%

h.saadani@bmcek.co.ma 3% 2%

Source : ADDOHA

Le chiffre d’affaires consolidé intègre également les revenus générés

par l’opération SAS conclue avec CDG DEVELOPPEMENT et SMIT de

l’ordre de M MAD 280.

ANALYSE & RECHERCHE 1

2. BMCE Capital Research Flash

10 avril 2012

Pour rappel, la Société d’Aménagement de Saïdia -SAS-, détenue par GENERAL FIRM

OF MOROCCO -GFM- (elle-même filiale à 50% du Groupe ADDOHA), avait signé un

protocole d’accord avec CDG DEVELOPPEMENT et la SOCIETE MAROCAINE

D’INGENIERIE TOURISTIQUE -SMIT- en juin dernier pour la cession des lots hôteliers

et touristiques de la station Saïdia.

Par filiale, les principales sociétés qui ont contribué à la réalisation du chiffre

d’affaires consolidé sont ADDOHA (en propre), ADDOHA ASSALAM et IMMOLOG à

hauteur de 55%, de 17% et de 16% respectivement.

Contribution des filiales au CA 2011

MABANI

ZELLIDJA Autres

(IP) 3%

GFM (IP) 3%

6%

IMMOLOG

(IG)

16%

ADDOHA

55%

ADDOHA

ASSALAM

(IG)

17%

Source : ADDOHA

Sur le plan opérationnel, le Groupe a produit 31 700 unités (dont 93% de

logements sociaux et moyen standing), correspondant à une part de marché de près

de 40% selon le Management de la société.

Compte tenu de la progression du rythme de production, les achats consommés

affichent une hausse de 54,4% à M MAD 6 137,3.

Dans cette lignée, et du fait d’un mix produit moins favorable en raison de la baisse

de la proportion des ventes de terrain dans le chiffre d’affaires (9% en 2011 vs. 15%

une année auparavant), le résultat d’exploitation consolidé ressort en repli de 6% à

M MAD 2 193,5, ramenant la marge opérationnelle à 23,5% contre 30,8% une année

auparavant.

De son côté, le résultat financier creuse son déficit à M MAD -268,7 contre

M MAD -185,8 en 2010.

A contrario, le résultat non courant marque un bond de 2,7x à M MAD 93 en 2011.

Dans ce sillage, le résultat net part du Groupe s’apprécie de 8,8% à M MAD 1 835,

dont 65% réalisés par ADDOHA, 21% par ADDOHA ASSALAM, 10% par IMMOLOG et 4%

par MABANI ZELLIDJA. A noter que ce résultat tient compte d’une perte non

récurrente réalisée au titre de l’Opération SAS de M MAD -240 (quote-part

ADDOHA).

La marge nette se fixe, elle, à 19,7% au lieu de 22,2% en 2010.

Côté bilanciel, le fonds de roulement se hisse de 9,9% à M MAD 16 301 tandis que le

BFR s’alourdit de 20% à M MAD 18 963 en raison notamment de l’augmentation de

57,7% du poste clients et comptes rattachés à M MAD 6 652. Cette situation

s’explique par un retard des encaissements étant donné que les 2/3 du chiffre

d’affaires ont été réalisés au T4 2011. Ce décalage a été également impacté par

l’entrée en vigueur en 2011 de la nouvelle réglementation imposant la délivrance

ANALYSE & RECHERCHE 2

3. BMCE Capital Research Flash

10 avril 2012

du certificat de conformité avant tout encaissement. Même s’il est toujours élevé,

le BFR n’a pas glissé, représentant 2x le chiffre d’affaires en 2011, soit le

même niveau que l’exercice précédent.

Par conséquent, la trésorerie nette creuse son déficit à M MAD -2 662 en 2011

contre M MAD -966,8 une année auparavant.

Dans cette lignée, et suite à la hausse de 3% des dettes de financement à

M MAD 5 820,5 (et ce, en dépit du désendettement total de SAS auprès des banques

pour un montant de M MAD 900), la dette nette s’établit à M MAD 8 482,5 en 2011

contre M MAD 6 615,8. Le gearing demeure, toutefois, soutenable à 81% à fin 2011

(contre 68% en 2010).

En social, le chiffre d’affaires gagne 19,7% à M MAD 5 366,1 tandis que l’EBIT se

stabilise à M MAD 1 382,8.

Le résultat financier allège, quant à lui, son déficit, à M MAD -97,2 contre

M MAD -234,1 en 2010 suite à la baisse des charges d’intérêts combinée à la hausse

des produits des titres de participation.

Malgré un résultat non courant en baisse de 7,7% à M MAD 28,7, la capacité

bénéficiaire de la société se hisse de 18,6% à M MAD 1 195,2.

En terme de rendement, la société compte distribuer un dividende de MAD 1,5 au

titre de l’exercice 2011 (vs. MAD 2 en 2010), affichant un D/Y de 2,2% sur la base

d’un cours de MAD 67,46 observé le 5 avril 2012. La baisse du dividende s’explique

par la volonté de la société de conforter ses fonds propres dans l’optique de la

poursuite d’acquisition de fonciers stratégiques.

L’exercice 2011 a été également marqué par l’élargissement du champs d’action

d’ADDOHA à de nouvelles villes (Béni Mellal, Fquih Ben Salah, El Jadida et Tétouan)

avec 4 projets portant sur plus de 7 000 logements sociaux dont la

commercialisation aurait rencontré un grand succès auprès des acquéreurs.

Le Groupe est, de ce fait, implanté actuellement dans 17 villes du Royaume.

De même, ADDOHA a ouvert un Bureau de Représentation à Paris dont la mission est

de prospecter et d’informer les Marocains résidents à l’étranger sur ses programmes

sociaux et moyen standing en vue d’accroître les ventes de logements à cette

catégorie de clientèle. Les activités déployées par ce bureau auraient impacté

positivement les réalisations commerciales du Groupe.

ADDOHA maintient son rythme de croisière

Sur le plan commercial, ADDOHA dispose de 26 893 compromis de vente à fin 2011

correspondant à un chiffre d’affaires de MAD 18,4 Md. A elle seule, PRESTIGIA

détient un chiffre d’affaires sécurisé de MAD 11,5 Md relatif à 6 000 promesses de

vente.

Globalement, le Groupe est en cours de commercialisation de plus de

280 000 unités constituées à hauteur de 95% de logements sociaux et moyen

standing. Au cours de l’année 2011, le Groupe a lancé la commercialisation de

16 nouveaux projets portant sur un total de 49 200 unités.

En parallèle, et afin d’assurer la pérennité de son développement, ADDOHA

compte poursuivre le renforcement de sa réserve foncière notamment celle dédiée

aux logements sociaux. En 2011, le Groupe a acquis (notamment à Casablanca)

plusieurs terrains d’une superficie totalisant plus de 130 hectares, destinés dans

leur totalité à la réalisation d’environ 30 000 unités de logements sociaux

additionnels.

ANALYSE & RECHERCHE 3

4. BMCE Capital Research Flash

10 avril 2012

Le Groupe a également conclu des compromis de vente portant sur l’acquisition de

terrains d’une superficie de 110 hectares permettant la réalisation de

25 000 logements sociaux.

A fin 2011, la réserve foncière globale du Groupe se monte à 5 700 ha (dont

1 494 ha réservés aux projets de haut standing).

La concrétisation du partenariat avec l’ALEM est l’autre enjeu du Groupe déjà

matérialisée par la création d’une société commune sous la dénomination

« FONCIERE ISKANE », et ce, à travers trois projets localisés à Casablanca, Kénitra

et Oujda pour un total de 24 000 logements répartis comme suit :

Logements sociaux : 16 800 unités ;

Logements moyen standing : 7 200 unités ;

Surfaces commerciales : 124 000 m².

Un quatrième projet situé à Casablanca (Mediouna) portant sur 14 000 logements

sociaux et 280 lots de villas est en cours d’autorisation.

Sur un autre registre et dans le cadre de l’ouverture de son activité à

l’international face à la forte demande de transfert de son savoir-faire émanant de

plusieurs pays de l’Afrique de l’Ouest, le Groupe ambitionne de lancer l’activité de

promotion immobilière en Côte d’Ivoire et en Guinée Conakry avec deux projets

pilotes de 500 logements chacun.

En termes de perspectives chiffrées, le Groupe maintient ses objectifs de

croissance de son Business Plan.

Pour notre part, nous tablons pour le Groupe sur un chiffre d’affaires de

M MAD 11 203,9 en 2012, en hausse de 20,1% par rapport à 2011, pour un RNPG de

M MAD 2 589,7 (+41,1%).

Un titre toujours à l’achat

Pour les besoins de l’évaluation d’ADDOHA, nous nous sommes basés sur la

méthode d’actualisation des cash-flows futurs –DCF-, et avons retenu les

hypothèses suivantes :

Un TCAM du chiffre d’affaires de 4,3% sur la période 2012-2021 ;

Une marge d’EBITDA moyenne de 34,7% sur la période 2012-2021, stabilisée

à 34,3% en année terminale ;

Un taux d’actualisation de 9,3%, tenant compte de :

Un taux sans risque 10 ans : 4,36% ;

Une prime de risque marché actions : 7,8% ;

Un gearing cible : 50% ;

Et, un taux de croissance à l’infini de : 3%.

Sur la base de ce qui précède, nous aboutissons à un objectif de cours de

MAD 129, correspondant à des PER cibles de 15,7x en 2012E et de 14,0x 2013E.

Nous réitérons par conséquent notre recommandation d’acheter le titre.

ANALYSE & RECHERCHE 4

5. BMCE Capital Research Flash

10 avril 2012

Système de recommandation :

La recommandation adoptée par la Direction Analyse & Recherche de BMCE Capital est déterminée en fonction

du potentiel de hausse ou de baisse de la valeur en question à horizon 12 mois.

La Direction Analyse & Recherche retient sept recommandations : Achat, Accumuler, Conserver, Alléger, Vendre,

Suspendu et Pas de recommandation. Dans des cas spécifiques et pour une courte période, l’analyste peut choisir de

suspendre son opinion, auquel cas il utilise la mention Suspendu.

Définition des différentes recommandations :

Achat : la valeur devrait générer un gain total de plus de 20% à horizon 12 mois ;

Accumuler : la valeur devrait générer un gain total compris entre +10% et +20% à horizon 12 mois ;

Conserver : la valeur devrait générer un gain total compris entre +0% et +10% à horizon 12 mois ;

Alléger : la valeur devrait accuser une baisse totale comprise entre 0% et -10% à horizon 12 mois ;

Vendre : la valeur devrait accuser une baisse totale de plus de -10% à horizon 12 mois ;

Suspendu : la recommandation est suspendue en raison d’une opération capitalistique (OPA, OPE ou autre)

ou suite à une incertitude concernant son avenir ;

Pas de recommandation : spécifiquement pour les filiales du Groupe BMCE Bank et pour

les émetteurs avec lesquels BMCE CAPITAL BOURSE est en deal.

Vendre Alléger Conserver Accumuler Achat

-10% +0% +10% +20%

Disclaimer :

La Direction Analyse & Recherche de BMCE Capital est désignée par BMCE Capital Bourse, société de bourse constituée

sous forme de société anonyme au capital social de MAD 10 000 000, dont le siège social est sis 140, Avenue Hassan II,

Tour BMCE, Casablanca, inscrite au Registre de Commerce de Casablanca sous le N° 77 971, autorisée par l’agrément du

Ministère des Finances N° 3/26, en tant qu’entité en charge de la production de l’ensemble des publications boursières

de BMCE Capital Bourse.

Le détachement du bureau Analyse & Recherche de la société de Bourse a été opéré courant l’exercice 2000, afin de

garantir une plus grande indépendance éditoriale dans l’exercice des fonctions de production et d’éviter ainsi,

de manière maximale, la survenance de risques de conflits d’intérêts.

La Direction Analyse & Recherche a mis en place une organisation et des procédures, notamment une muraille de Chine,

destinées à garantir l’indépendance des analystes financiers et la primauté des intérêts des clients. Aussi, Il est

instauré une période de black-out, allant de la date de début de l’élaboration de la note de recherche jusqu’à trois

mois après sa publication, durant laquelle les analystes financiers s’interdisent de négocier des actions pour leur propre

compte en relation avec les émetteurs et les secteurs qu’ils suivent.

Le présent document a été préparé par la Direction Analyse & Recherche et publié conformément aux procédures en

vigueur. Les informations contenues dans le présent document proviennent de différentes sources dignes de foi, mais

ne sauraient en cas de préjudice résultant de l’utilisation de ces informations, engager la responsabilité de la Direction

Analyse & Recherche, ni de BMCE Capital ni de BMCE Capital Bourse, y compris en cas d’imprudence ou de négligence.

Les informations contenues dans le présent document, et toute opinion exprimée dans celui-ci ne constituent en aucun

cas une incitation à l’investissement en bourse. Elles ne sont données qu’à titre indicatif et ne sauraient être

assimilées à un quelconque conseil.

En particulier, tout revenu provenant des titres objet de la présente analyse peut fluctuer et les cours de ces titres

peuvent évoluer à la hausse comme à la baisse. Ainsi, les investisseurs peuvent récupérer moins que leur investissement

initial et les performances passées ne présument en rien des performances futures. Aussi, les taux de change des

devises peuvent avoir une incidence négative sur la valeur, prix ou revenus des titres mentionnés dans le présent

document. En outre, les investisseurs étrangers qui détiennent des titres assument effectivement un risque devises.

Le présent document a été préparé à l’intention des seuls clients de BMCE Capital et BMCE Capital Bourse ; il est

destiné au seul usage interne des destinataires. Ce document s’adresse à des investisseurs avertis aux risques liés aux

marchés financiers. Si un particulier venait à être en possession du présent document, il ne devra pas fonder son

éventuelle décision d’investissement uniquement sur la base dudit document et devra consulter ses propres conseillers.

Les investisseurs devront solliciter des conseils financiers pour s’assurer des stratégies d’investissement examinées ou

recommandées dans le présent document, et devraient comprendre que des opinions relatives aux perspectives futures

peuvent ne pas se réaliser.

La Direction Analyse & Recherche, BMCE Capital et BMCE Capital Bourse déclinent individuellement et collectivement

toute responsabilité au titre du présent document et ne donnent aucune garantie quant à la réalisation des objectifs et

recommandations formulés dans la présente note ni à l’exactitude et la véracité des informations qui y sont

contenues.

Toute utilisation, communication, reproduction ou distribution non autorisée du présent document est interdite. Les

informations et explications reproduites dans cette étude sont l’expression d’une opinion; elles sont données de bonne

foi et sont susceptibles d’être changées sans préavis.

ANALYSE & RECHERCHE 5