1. Análisis

Informe diario: bolsas, bonos y divisas

30 de mayo de 201 2 Claves del día:

Cierre de este informe: 7:55 AM UE: Informe recomendaciones económicas a países comunitarios.

Bolsas ITA: subasta bonos 5 y 10 años

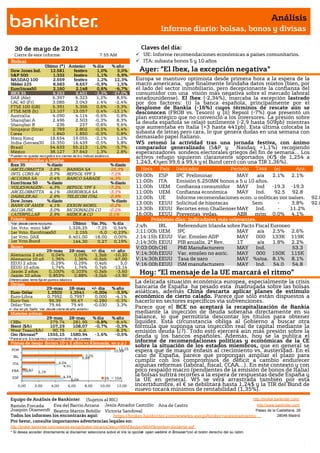

Último (*) Anterior % día % año

Dow Jones Ind. 12.581 festivo 1,0% 3,0% Ayer: “El Ibex, la excepción negativa”

S&P 500 1.332 festivo 1,1% 5,9%

NASDAQ 100 2.559 festivo 1,2% 12,3% Europa se mantuvo optimista desde primera hora a la espera de la

Nikkei 225 8.583 8.657 -0,9% 1,5% macro americana, que finalmente brindaba datos mixtos (bien, por

EuroStoxx50 2.160 2.148 0,6% -6,7% el lado del sector inmobiliario, pero decepcionante la confianza del

IBEX 35 6.252 6.401 -2,3% -27,0% consumidor con una visión más negativa sobre el mercado laboral

DAX (Ale) 6.397 6.323 1,2% 8,5% estadounidense). El Ibex (-2,34%), marcaba la excepción lastrado

CAC 40 (Fr) 3.085 3.043 1,4% -2,4% por dos factores: (i) la banca española, principalmente por el

FTSE 100 (GB) 5.391 5.356 0,6% -3,3% desplome de Bankia (-16%) cuyos términos de rescate aún se

FTSE MIB (It) 13.107 13.057 0,4% -13,1% desconocen (FROB vs. Tesoro) y (ii) Repsol (-7%) que presentó un

Australia 4.090 4.114 -0,6% 0,8% plan estratégico que no convenció a los inversores. La presión sobre

Shanghai A 2.496 2.503 -0,3% 8,3%

Shanghai B 236 237 -0,6% 9,6%

la deuda española se relajó sutilmente (-2,9 hasta 509pb) mientras

Singapur (Straits) 2.789 2.802 -0,5% 5,4% que aumentaba en Italia (+3 hasta 441pb). Esta última colocaba la

Corea 1.840 1.850 -0,5% 0,8% subasta de letras pero cara, lo que genera dudas en una semana con

Hong Kong 18.654 19.055 -2,1% 1,2% demasiado papel italiano.

India (Sensex30) 16.350 16.439 -0,5% 5,8% WS retomó la actividad tras una jornada festiva, con ánimo

Brasil 54.633 55.213 -1,0% -3,7% comparador generalizado (S&P y Nasdaq +1,1%) recogiendo

México 38.127 37.643 1,3% 2,8% esperanzadores sondeos electorales griegos del fin de semana… Los

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. activos refugio siguieron claramente soportados (€/$ de 1,254 a

Mayores subidas y bajadas 1,243, €/yen 99,6 a 99,4 y el Bund cerró con una TIR 1,36%).

Ibex 35 % diario % diario

ARCELORMITTA 3,8% BANKIA SA -16,3% Hora País Indicador Periodo Tasa (e) Ant.

INTL CONS AI 3,7% REPSOL YPF S -7,2% 09:00h ESP IPC Preliminar MAY Tasa 2,1% 2,1%

a/a

ACCIONA SA 0,4% BANCO SABADE -4,3%

EuroStoxx 50 % diario % diario 11:00h ITA Emisión 6.250M€ bonos a 5 y 10 años.

VOLKSWAGEN-P 4,3% REPSOL YPF S -7,2% 11:00h UEM Confianza consumidor MAY Ind -19,3 -19,3

ARCELORMITTA 4,1% IBERDROLA SA -3,3% 11:00h UEM Confianza económica MAY Ind. 92,5 92,8

DAIMLER AG 2,9% TELECOM ITAL -2,9% 12:00h ESP

UE Informe recomendaciones econ. y políticas por países. 92,8

Dow Jones % diario % diario

BANK OF AMER 4,1% EXXON MOBIL -0,2%

13:00h EEUU Solicitud de hipotecas Sem - 3,8% 92,8

ALCOA INC 3,0% MCDONALDS CO -0,2% 13:30h EEUU Recortes emp.Challenger MAY

M ESP Ind. - 11,2%

CATERPILLAR 2,9% MERCK & CO 0,1% 16:00h EEUU Preventas vvdas. ABR m/m 0,0% 4,1%

Futuros Próximos días: indicadores más relevantes.

S&P/CaseShiller

*Var. desde cierre no cturno . Último Var. Pts. % día

1er.Vcto. mini S&P 1.326,25 -7,25 -0,54%

J;s/h IRL Referendum Irlanda sobre Pacto Fiscal Europeo

1er Vcto. EuroStoxx50 2.155 -5,0 -0,23% J;11:00h UEM IPC MAY a/a 2.5% 2.6%

1er Vcto. DAX 6.401,00 -18,00 0,00% J;14:15h EEUU Var. Empleo ADP MAY 000 133K 119K

1er Vcto.Bund 144,30 0,27 0,19% J;14:30h EEUU PIB anualiz. 2ª Rev. 1T a/a 1.8% 2.2%

Bonos V;03:00h CHI PMI Manufacturero MAY Ind. 53.3

29-may 28-may +/- día +/- año

Alemania 2 años 0,04% 0,03% 1,3pb -10,20 V;14:30h EEUU Var. empleo no agric. MAY 000 150K 115K

Alemania 10 años 1,36% 1,36% -0,5pb -47,00 V;14:30h EEUU Tasa de paro MAY %s/pa. 8.1% 8.1%

EEUU 2 años 0,29% 0,29% 0,4pb 5,0 V;16:00h EEUU ISM manufacturero MAY Ind. 54.0 54.8

EEUU 10 años 1,74% 1,74% 0,7pb -13,14

Japón 2 años

Japón 10 años

0,100%

0,853%

0,103%

0,88%

-0,3pb

-3,0pb

-3,60

-13,90

Hoy: “El mensaje de la UE marcará el ritmo”

Diferenciales renta fija en punto s básico s

Divisas

La delicada situación económica europea, especialmente la crisis

29-may 28-may +/- día % año bancaria de España ha pesado esta madrugada sobre las bolsas

Euro-Dólar 1,2503 1,2541 -0,004 -3,5% asiáticas, además China descarta aplicar planes de estimulo

Euro-Libra 0,7992 0,7997 0,000 -4,1% económico de cierto calado. Parece que sólo están dispuestos a

Euro-Yen 99,39 99,67 -0,280 -0,3% hacerlo en sectores específicos vía subvenciones.

Dólar-Yen 79,46 79,49 -0,030 3,3%

+/- día: en pb; %año : Var. desde cierre de año anterio r

Parece que el BCE no aceptará la recapitalización de Bankia

Materias primas mediante la inyección de deuda soberana directamente en su

29-may 28-may % día % año balance, lo que permitiría descontar los títulos para obtener

CRBs 279,74 281,95 -0,8% -8,4% liquidez. Esta circunstancia obliga al Gobierno a buscar otra

Brent ($/b) 107,29 108,07 -0,7% -0,3% fórmula que suponga una inyección real de capital mediante la

West Texas($/b) 90,76 n.d. -8,2% emisión deuda (¿?). Todo esto ejercerá aún más presión sobre la

Oro ($/onza)* 1555,15 1580,94 -1,6% -0,5% deuda y los bancos españoles. Además, hoy se la publica el

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.)

informe de recomendaciones políticas y económicas de la CE

sobre la situación de los estados miembros, que en general se

11,25

POR 10,66 espera que de mayor énfasis al crecimiento vs. austeridad. En el

IRL 7,25

6,85

caso de España, parece que propongan ampliar el plazo para

4,04

cumplir con los compromisos de déficit a cambio endurecer

ITA

4,41 algunas reformas (laboral, fiscal, CCAA…). En este contexto y con

FRA 0,41

1,16 poco respaldo macro (pendientes de la emisión de bonos de Italia)

ESP 4,59

la bolsas sufrirá recortes a la espera de respuestas desde España y

5,09 2A 10A

la UE en general. WS se verá arrastrada también por esta

0,00 2,00 4,00 6,00 8,00 10,00 12,00 incertidumbre, el € se debilitará hasta 1,24$ y la TIR del Bund de

nuevo tocará mínimos de rentabilidad (1,35%).

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/

Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí:

Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

ESPAÑA.- (i) Déficit central de abril se sitúa en 1,43% sobre el PIB, sin variaciones respecto al mismo periodo de

2011, en línea con las previsiones del Gobierno (ii) Ventas minoristas de abril (a/a) retrocedieron -9,8% vs. -3,8%

anterior, siendo el peor registro recogido desde marzo 2011 (-8,6%). Ventas minoristas ex –gasolina de abril (a/a)

-9,5% vs. -2,7% ant. (iv) La Comisión Europea publica su informe en el que opina sobre la situación de España y

en particular sus expectativas sobre el cumplimiento del -3% de déficit en 2014. Parece que podrían admitir

otorgar una extensión de 1 año para alcanzar ese objetivo. Esta concesión vendría acompañada de algunas

recomendaciones de política económica y fiscal, entre las que destacan el retraso en la edad de jubilación, subir el

IVA, un control efectivo del déficit en las CCAA y crear una agencia independiente para el control de gasto público

y déficit. Por otra parte, el Ministro de Hacienda Cristóbal Montoro podría autorizar finalmente los hispabonos: el

Consejo de Minsitros los aprobará este viernes y contarían, parece, con el respaldo de la asignación directa de

determinados impuestos (de su recaudación con conceptos concretos).

BdE.- Miguel Ángel Fernández Ordóñez anuncia que su salida del Banco de España un mes antes de lo previsto.

BCE.- Nowotny insistió ayer en que no reactivarán el SMP (programa de recompra de bonos).

SUIZA.- (i) Confianza del consumidor bate expectativas 5,9 vs. 2,5 esperado y 4,7 ant. (ii) Confianza industrial

ajustada estacionalmente 0 vs. -3 estimado y -1 anterior. (iii) Sentimiento económico actual referente a mayo

100,9 vs. 100 esperado y 101,5 revisado desde 100,9 (iv) Precios de producción industrial de abril en tasa

intermensual retroceden -0,2% cuando se esperaba que se incrementasen +0,2% viniendo de -0,3% el mes

anterior. Así, la tasa de PPI interanual no varía vs. +0,3% esperado y +0,2% anterior.

ITALIA.- Colocan 8.500M€, en letras a 6 meses (183 días) a un tipo medio de 2,104%, más caro que el secundario

2,081% y muy por encima del 1,772% correspondiente a la emisión similar de finales de abril. La sobredemanda

ha sido de 1,61x (vs. 1,71x anterior).

CHINA.- (i) El Gobierno a anunciado a través de la principal agencia de noticias que no tiene ningún plan masivo

de estímulos para fomentar el crecimiento. (ii) Indicador adelantado de abril algo más flojo 99,86 vs. 100,48

anterior revisado desde 100,52.

FRANCIA.- Tres subasta de letras: (i) Importe 4.200M€ letras a 91 días a un tipo medio de 0,084% (ii) Importe

1.500M€ letras a 153 días a un tipo medio de 0,106% (iii) Importe 2.300M€ letras a 364 días a un tipo medio de

0,18%

NORUEGA.- La tasa de desempleo en el mes de marzo retrocedió más de lo esperado hasta 3% frente a 3,2%

esperado y anterior.

TURQUIA.- Tipo de interés de referencia sin variaciones en +5,57%.

ALEMANIA.- (i) IPC del mes de mayo preliminar no sorprende (a/a) 1,9% vs. +2,1% e. y ant, IPC (m/m) -0,2% vs -

0,1%e y 0,2% ant. (ii)IPC armonizado preliminar de mayo (a/a) +2,1% vs. +2,1% e y anterior. IPC armonizado

(m/m) -0,3% vs. 0,0%e y +0,1% ant.

EEUU.- (i) Variación precio de la vivienda S&P/CaseShiller del mes de marzo en línea con lo esperado, -2,57% vs.-

2,6%e y -3,5% ant. Se trata del menor descenso en un año por lo que podemos concluir que es un buen dato que da

fe de la estabilización del mercado inmobiliario estadounidense. (ii) La confianza del consumidor americano del

mes de mayo decepciona quedando en 64,9 vs 69,6 esperado siendo revisado a la baja el indicador del mes

anterior a 68,7 desde 69,2. La percepción de la situación actual, la cual desciende a 45,9 desde 51,2 del mes

anterior y las expectativas para los próximos 6 meses también descienden llegando a niveles de 77,6 viniendo de

80,4. (iii) EEUU envía un alto cargo del Tesoro a Grecia, España, Alemania y Francia para tratar asuntos

relacionados con loa planes para restaurar el crecimiento económico y estabilidad.

AUSTRALIA.- (i) Las ventas por menor de abril han sido muy débiles: -0,2% (m/m) vs +0,2% (e) vs +1,1% ant.; (ii)

La actividad de construcción repuntó en 1T: +5,5% vs +3,0% (e) vs -3,4% ant. Es muy probable que el Bank of

Australia siga bajando tipos desde el 3,75% actual, que parece muy alto para la actual coyuntura económica de

Australia.

COREA DEL SUR.- La balanza por cuenta corriente del mes de abril ha arrojado un superávit de 1.776 M.$ frente a

2.971,4 M.$

NUEVA ZELANDA.- Permisos de construcción -7,2% vs. -10% e y 19,6% (revisado desde 19,8%).

JAPÓN.- El PMI Manufacturero de mayo se mantiene en mayo en 50.7, sin novedad, pero en expansión.

INDIA.- Mañana se publica el PIB anualizado de 1T’12, que apunta a un crecimiento de sólo +6,7% frente al

crecimiento de +8,4% registrado en 4T’11. Es una desaceleración demasiado brusca.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

3. Análisis

Informe diario: bolsas, bonos y divisas

2.- Bolsa española

BANKIA (Vender, Cierre: 1,139€; Var. Día: -16,25%): El BCE podría haber rechazado el plan del Gobierno para

inyectar deuda pública.- Financial Times publicaba ayer que el BCE habría rechazado rotundamente calificándolo

de “inaceptable” el posible plan del Gobierno de inyectar capital en Bankia entregando títulos de deuda pública

para que la entidad acudiera al BCE a descontarlos y así obtener financiación. Según el FT, el BCE indicaba que era

necesaria una inyección de capital real y que el sistema propuesto por el Gobierno español podría violar una de las

normas básicas de la UE: el BCE no puede monetizar deuda o convertirse en prestamista de último recurso de

Gobiernos. Así, la situación ha cambiado por lo que la prioridad debería de ser captar dinero mediante emisiones

de deuda. Impacto: Negativo.

REPSOL (Vender, P. Objetivo: 18€; Cierre: 12,8€; Var. Día: -7,17%): Cambiamos recomendación de Neutral a

Vender. - La compañía presentaba ayer su nuevo plan estratégico 2012-2016 cuyos puntos principales son los

siguientes:

- Inversión en el periodo: 19.100M€, de los que el 77% irán destinados a Upstream y resto a Downstream (-

50%)

- Recorte del dividendo, desde este año y hasta 2016, el pay out (parte del beneficio destinada al dividendo)

se reducirá al rango 40%-55% desde el 64% de los últimos meses, en línea con el sector petrolero europeo.

En cuanto al dividendo con cargo a 2011 se ha propuesto 1,16€/acción con la opción de poder cobrarlo

como “script dividend”.

- Desinversiones de 4.000-4.500M€ de los que quiere sacar 2.500M€ de la venta de sus acciones en

autocartera (5% y que presenta minusvalías de 300M€) y venta de activos no estratégicos, entre los que

ya ha descartado vender su participación del 30% en Gas Natural o salir de sus negocios en Brasil. No

continuará con su actividad de exploración en Cuba.

- Objetivo de crecimiento en Upstream +7% para alcanzar en 2016 500.000 barrilles/día y espera obtener en

2016 una tasa de reemplazo de reservas del 120%.

- En términos de EBITDA espera multiplicar por 1,9x los 4.100M€ logrados en 2011. En EBIT, el múltiplo

proyectado es de 1,7x mientras que en beneficio neto la proyección apunta a aumentar los 1.700 M.€

ganados en 2011 en 1,8 veces.

En definitiva espera que con este plan sea capaz de alcanzar la totalidad del importe necesario para cubrir las

inversiones. En nuestra opinión, el plan está demasiado centrado en mantener la calificación crediticia, tratando

de estabilizar la situación. En cuanto a sus perspectivas de crecimiento en Upstream (+7%) dependen

fuertemente de Brasil, lo que eleva el riesgo de incumplimiento, por tanto revisamos nuestra recomendación

sobre el valor ante este nuevo plan estratégico que nos parece diluye el valor de la compañía. Impacto: Negativo.

SECTOR MEDIA: Peores estimaciones para el mercado publicitario.- La consultora Zenith ha revisado a la baja

las estimaciones del negocio publicitario para 2012 por la mala situación económica y la falta de confianza de los

inversores. Su último informe, basado en una encuesta entre unos 100 directivos de los principales medios de

comunicación, recoge una caída del mercado publicitario de -4,8% en 2012 vs -2,7% estimado en marzo. En el

caso de la televisión, la contracción sería del -6,8% (vs -4,3% anterior). Así, reafirmamos nuestra recomendación

de venta sobre las compañías del sector.

CAMPOFRIO (Cierre: 6,13€; Var. Día: -1,13%): Suprimirá el reparto de dividendos con cargo a los resultados de

2011.- Campofrío Food Group suprimirá de forma excepcional el reparto de dividendo con cargo a los resultados

de 2011 dadas las exigencias inversoras de su plan de crecimiento de 2012-2014. A dicho plan estratégico

destinará 300 millones de €, según dijo su presidente, Pedro Ballvé, en la junta de accionistas. Impacto: Negativo.

3.- Bolsas europeas

DANONE (Cierre: 52,32€; Var. Día: +1,38%): Emite con éxito 850 M$ en bonos a 10 años.- Emitió bonos a 10

años en dólares americanos, pagará un cupón anual del 3% y fue dirigida exclusivamente a inversores

institucionales. Danone consigue con ello aumentar el plazo de su financiación y diversificar geográficamente sus

fuentes de financiación. Impacto: Positivo.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

4. Análisis

Informe diario: bolsas, bonos y divisas

4.- Bolsa americana y otras

S&P por sectores.-

Los mejores: Materiales +1,70%, Tecnología +1,41%, Financieras +1,40%.

Los peores: Salud +0,36%, Utilities +0,40%, Consumo básico +0,63%.

FACEBOOK (Cierre: 28,84$; Var. Día: -9,62%).- Se muestra interesada en adquirir Opera Software, pero se teme

que la fuerte competencia de Google y otras compañías impulse el precio de compra a los 1.000M$. Esta compra

mejoraría la experiencia –actualmente limitada– de Facebook en móviles y ayudaría a retener desarrolladores de

juegos online que están abandonando la red social por su falta de plataforma para móviles. Sería una solución

más rápida que el desarrollo de su propia plataforma o navegador, pero la prima a pagar puede ser muy alta.

Actividad: Redes Sociales.

RIM (Cierre: 11,48 CAD; Var. Día: +0,79%).- Lanza un profit warning. La compañía ha anticipado pérdidas

operativas en el 1T´12 sin especificar un importe, a lo que se suma el recorte de 6.500 puestos de trabajo que

anunció llevar a cabo este año. Se trata de otra muestra de la rápida erosión del negocio de RIM, que ha quedad

muy por detrás de competidores como Apple, Samsung o Google, por su pobre posicionamiento en el mercado de

smartphones y tablets. Además ha contratado a JP Morgan y Royal Bank of Canada para que le asistan en la

revisión estratégica. Actividad: Fabricante de Blackberry.

SAMSUNG (Cierre: 1226000 Won; Var. Día: -0,97%).- Ayer lanzó en Europa su nueva versión avanzada del móvil

Galaxy S3 que sigue el movimiento ocular del usuario para evitar que la pantalla se oscurezca o se apague

mientras está en uso. El S3 saldrá a la venta en 28 países de Europa y Oriente Próximo, y se espera que tenga

incluso más éxito que su predecesor. Así, Samsung se adelanta a la presentación del nuevo iPhone de Apple,

previsto para el 3T. Actividad: Tecnología.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.