1. Análisis

Informe diario: bolsas, bonos y divisas

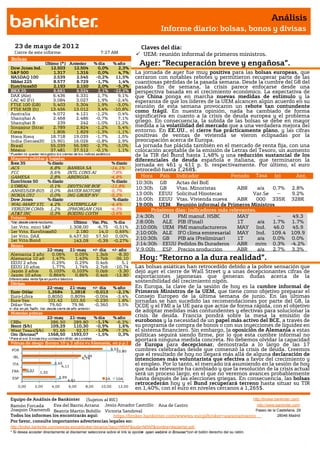

23 de mayo de 201 2 Claves del día:

Cierre de este informe: 7:27 AM

UEM: reunión informal de primeros ministros.

Bolsas

Último (*) Anterior % día % año Ayer: “Recuperación breve y engañosa”.

Dow Jones Ind. 12.503 12.504 0,0% 2,3%

S&P 500 1.317 1.316 0,0% 4,7% La jornada de ayer fue muy positiva para las bolsas europeas, que

NASDAQ 100 2.539 2.545 -0,2% 11,5% cerraron con notables rebotes y permitieron recuperar parte de las

Nikkei 225 8.577 8.729 -1,7% 1,4% cuantiosas pérdidas de la pasada semana. Desde la cumbre del G8 del

EuroStoxx50 2.193 2.150 2,0% -5,3% pasado fin de semana, la crisis parece enfocarse desde una

IBEX 35 6.661 6.524 2,1% -22,2% perspectiva basada en el crecimiento económico. La expectativa de

DAX (Ale) 6.436 6.331 1,7% 9,1% que China ponga en marcha nuevas medidas de estímulo y la

CAC 40 (Fr) 3.084 3.027 1,9% -2,4% esperanza de que los líderes de la UEM alcancen algún acuerdo en su

FTSE 100 (GB) 5.403 5.304 1,9% -3,0% reunión de esta semana provocaron un rebote tan contundente

FTSE MIB (It) 13.456 13.012 3,4% -10,8% como frágil. En nuestra opinión, nada ha cambiado de forma

Australia 4.072 4.121 -1,2% 0,4%

Shanghai A 2.468 2.486 -0,7% 7,1%

significativa en cuanto a la crisis de deuda europea y el problema

Shanghai B 239 242 -1,0% 11,2% griego. En consecuencia, la subida de las bolsas se debe en mayor

Singapur (Strait 2.789 2.824 -1,2% 5,4% medida a la volatilidad del mercado que a una verdadera mejora del

Corea 1.806 1.829 -1,3% -1,1% entorno. En EE.UU., el cierre fue prácticamente plano, y las cifras

Hong Kong 18.718 19.039 -1,7% 1,5% positivas de ventas de vivienda se vieron eclipsadas por la

India (Sensex30 15.901 16.026 -0,8% 2,9% preocupación acerca de Europa.

Brasil 55.039 56.590 -2,7% -3,0% La jornada fue plácida también en el mercado de renta fija, con una

México 37.481 37.512 -0,1% 1,1% colocación aceptable de la emisión de Letras del Tesoro, un aumento

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. de la TIR del Bund hasta 1,48% y una reducción sustancial de los

Mayores subidas y bajadas diferenciales de deuda española e italiana, que terminaron la

Ibex 35 % diario % diario jornada en 461 y 411 p. b. respectivamente. Por último, el euro

ACS 6,8% BANKIA SA -14,1% retrocedió hasta 1,268$.

FCC 5,6% INTL CONS AI -7,8%

GAMESA 2,8% ABENGOA -4,8% Hora País Indicador Periodo Tasa (e) Ant.

EuroStoxx 50 % diario % diario 10:30h GB Actas del BoE

L'OREAL 0,1% DEUTSCHE BOE -11,8% 10:30h GB Vtas. Minoristas ABR a/a 0.7% 2.8%

ANHEUSER-BUS 0,0% BAYER MOTORE -5,7%

NOKIA OYJ 0,0% ING GROEP NV -5,2% 13:00h EEUU Solicitud Hipotecas Var.Se -- 9.2%

Dow Jones % diario % diario 16:00h EEUU Vtas. Vivienda nueva ABR 000 335K 328K

WAL-MART STO 4,2% CATERPILLAR -4,4% 19:00h UEM Reunión informal de Primeros Ministros

VERIZON COMM 1,2% JPMORGAN CHA -4,3% Próximos días: indicadores más relevantes.

AT&T INC 0,3% BOEING CO/TH -3,6%

Futuros J;4:30h CH PMI manuf. HSBC MAY -- 49,3

*Var. desde cierre no cturno . Último Var. Pts. % día J;8:00h ALE PIB (Final) 1T a/a 1.7% 1.7%

1er.Vcto. mini S&P 1.308,00 -6,75 -0,51% J;10:00h UEM PMI manufactureros MAY Ind. 46.0 45.9

1er Vcto. EuroStoxx50 2.180 14,0 0,65% J;10:00h ALE IFO clima empresarial MAY Ind. 109.4 109.9

1er Vcto. DAX 6.437,50 57,50 0,00%

1er Vcto.Bund 143,09 -0,39 -0,27%

J;10:30h GB PIB a/a (Preliminar) 1T a/a 0.0% 0.0%

Bonos J;14:30h EEUU Pedidos Bs Duraderos ABR m/m 0.3% -4.2%

22-may 21-may +/- día +/- año V;9:00h ESP Precios producción ABR a/a 2.7% 3.3%

Alemania 2 año 0,06% 0,05% 1,3pb -8,30

Alemania 10 añ 1,47% 1,43% 3,7pb -36,10 Hoy: “Retorno a la dura realidad”.

EEUU 2 años 0,29% 0,29% 0,4pb 5,1

EEUU 10 años 1,77% 1,74% 2,7pb -10,74 Las bolsas asiáticas han retrocedido debido a la pobre sensación que

Japón 2 años 0,103% 0,103% 0,0pb -3,30 dejó ayer el cierre de Wall Street y a unas decepcionantes cifras de

Japón 10 años 0,864% 0,86% 0,4pb -12,80 exportaciones japonesas que generan dudas acerca de la

Diferenciales renta fija en punto s básico s

Divisas

sostenibilidad del crecimiento nipón.

22-may 21-may +/- día % año En Europa, la clave de la sesión de hoy es la cumbre informal de

Euro-Dólar 1,2684 1,2818 -0,013 -2,1% Primeros Ministros de la UEM, que tiene como objetivo preparar el

Euro-Libra 0,8050 0,8094 -0,004 -3,4% Consejo Europeo de la última semana de junio. En las últimas

Euro-Yen 101,42 101,65 -0,230 1,8% jornadas se han sucedido las recomendaciones por parte del G8, la

Dólar-Yen 79,60 79,96 -0,360 3,5% OCDE y el FMI a la UE para que actúe de forma rápida, con el objetivo

+/- día: en pb; %año : Var. desde cierre de año anterio r

Materias primas

de adoptar medidas más contundentes y efectivas para solucionar la

22-may 21-may % día % año crisis de deuda. Francia pondrá sobre la mesa la emisión de

CRBs 286,50 289,80 -1,1% -6,2% eurobonos y la necesidad de un papel más activo del BCE, a través de

Brent ($/b) 109,29 110,30 -0,9% 1,6% su programa de compra de bonos o con sus inyecciones de liquidez en

West Texas($/b) 91,66 92,57 -1,0% -7,3% el sistema financiero. Sin embargo, la oposición de Alemania a estas

Oro ($/onza)* 1568,50 1593,07 -1,5% 0,3% políticas seguirá siendo firme, por lo que esta cumbre informal no

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres aportará ninguna medida concreta. No debemos olvidar la capacidad

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) de Europa para decepcionar, demostrada a lo largo de las 17

POR 9,53

10,80 cumbres celebradas desde que comenzó la crisis de deuda. Creemos

IRL 6,99 que el resultado de hoy no llegará más allá de alguna declaración de

6,74 intenciones más voluntarista que efectiva a favor del crecimiento y

ITA 3,45

4,11

el empleo. Por lo tanto, el mercado irá asumiendo en la sesión de hoy

FRA 0,51 que nada relevante ha cambiado y que la resolución de la crisis actual

1,32 será un proceso largo, en el que no veremos avances probablemente

ESP 3,99

4,61 2A 10A hasta después de las elecciones griegas. En consecuencia, las bolsas

retrocederán hoy y el Bund recuperará terreno hasta situar su TIR

0,00 2,00 4,00 6,00 8,00 10,00 12,00

en 1,40%, con el euro en niveles cercanos a 1,265$.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/

Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

REINO UNIDO.- La inflación se ralentizó más de lo esperado en abril hasta situarse en el 3% vs. 3,1% esperado y

3,5% anterior, La tasa subyacente retrocedió hasta 2,1% vs. +2% e. y +2,5% anterior.

ESPAÑA.- El Tesoro emitió Letras del Tesoro, cumpliendo el objetivo máximo de colocación de 2.500 M.€. Se

colocaron 1.505 M.€ en Letras a 3 meses, a un tipo medio de 0,846% frente a 0,634% de la anterior emisión, con

una sobredemanda de 3,9x frente a 7,6x de la anterior emisión. Además, se adjudicaron 1.020M.€ en Letras a 6

meses con un tipo medio de 1,737% frente a 1,580% de la anterior emisión y una sobredemanda de 4,3x frente a

3,3x de la anterior emisión.

UEM.- La confianza del consumidor del mes de mayo ha sorprendido al alza, al repuntar desde -19,9 hasta -19,3

cuando se esperaba una cifra de -20,5.

EE.UU.- (i) Las ventas de vivienda de segunda mano aumentaron desde 4,47 millones de casas hasta 4,62

millones frente a 4,61 M. esperado, un incremento de +3,4% (vs +2,9% estimado) con respecto al mes anterior.

(ii) El índice de actividad manufacturera de la Fed de Richmond ha decepcionado al retroceder desde 14 a 4

frente a un valor esperado de 11.

GRECIA.- El HFSF (Hellenic Financial Stability Fund) ha aprobado la inyección de 18.000M€ en sus 4 bancos

principales (National Bank, Eurobank, Alpha Bank y Piraeus Bank), a los cuales el BCE suspendió su financiación

la semana pasada por estar poco capitalizados, es decir, por presentar problemas de solvencia. El HFSF dispone de

un total de 25.000M€ provenientes del EFSF (European Financial Stability Fund) para recapitalizar los bancos

griegos, los cuales han venido sufriendo retiradas de depósitos que les han forzado a cubrir su gap de liquidez con

fondos del BCE (73.400M€) y del Banco Central Griego (54.000M€), pero mediante el mecanismo de emergencia

(ELA, Emergency Liquidity Assistance), que es más caro. Esta solución era tan inevitable como provisional, en

nuestra opinión, ya que el importe total prestado por el BCE y el Banco Central a esos 4 bancos representa aprox.

el 77% (127.400M€) del total de depósitos de familias y empresas en Grecia, que se estima en 165.000M€ y eso

no parece sostenible en el tiempo.

OCDE.- Publica su informe semestral de perspectivas económicas, en el que prevé una cifra de crecimiento global

de +3,4% en 2012 y +4,2% en 2013. Las estimaciones de crecimiento muestran un contraste entre la recesión de

la Eurozona (-0,1% en 2012 y +0,9% en 2013) y la revisión al alza del crecimiento de EE.UU. (+2,4% en 2012 y

+2,6% en 2013). La OCDE alerta en su informe de que uno de los principales riesgos para la economía global es la

crisis europea y hace un llamamiento para que se actúe rápidamente, poniendo en marcha reformas

estructurales, diseñando un cortafuegos para prevenir el contagio de la crisis de deuda europea y “haciendo un

mejor uso del balance de los bancos centrales”, lo que puede interpretarse como una recomendación al BCE de que

ponga en marcha de nuevo sus programas de liquidez y de compra de bonos.

MÉXICO.- Las ventas minoristas aumentaron +4,3% en marzo, cifra inferior a las estimación de +5,4%.

JAPÓN.- (i) La agencia de calificación Fitch ha rebajado el rating de Japón, situándolo en A+ con perspectiva

negativa, debido a los elevados niveles de deuda y déficit públicos y el retraso en los planes de consolidación

fiscal. (ii) El Banco de Japón ha mantenido los tipos en 0,10%, tal y como se esperaba. (ii) Las exportaciones de

bienes crecieron en abril +7,9% en tasa interanual frente a +11,8% esperado. Las importaciones también

aumentaron por debajo de lo esperado: +8,0% vs. +10,1% estimado. El déficit comercial se amplía desde 84

bn.JPY hasta 520,3 bn. JPY.

SINGAPUR.- El IPC del mes de abril se ha situado en +0,5% frente a +0,3% estimado y +0,8% anterior. La tasa

interanual asciende a +5,4% frente a +5,2% estimado y anterior.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

BANKIA (Vender; Cierre 1,72€; Var. -2,4%): Probablemente hoy detalles de su recapitalización.- El Ministro de

Economía explica en el Parlamento a las 16h el plan de reestructuración para Bankia y el papel que desempeñará

el Estado en el mismo, después de haber convertido en capital puro 4.465M€ de preferentes. Insistimos en lo

expresado en nuestra nota del día 15/5/2012: estimamos que al 31/12/2012 Bankia tenía inmuebles adjudicados y

refinanciados por 51.469M€, de los cuales provisionados 13.178M€. La diferencia (38.291M€) es susceptible de

precisar provisiones adicionales, lo que compara con unos fondos propios de 15.638M€ a esa misma fecha y antes

de la aplicación de las provisiones complementarias según los RDL 2/2012 y 18/2012. Todo apunta a que Bankia

necesita inyecciones adicionales de capital, que el Mº de Economía estima en unos 7.500M€, pero nosotros

estimamos probablemente no sean inferiores a 10.000M€, sobre todo si tiene que alcanzar un core capital del 9%

según criterios EBA (European Banking Authority) para el 30 de junio de este año. Creemos que el Mº de

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón.

"

3. Análisis

Informe diario: bolsas, bonos y divisas

Economía debería aproximarse más bien a esa cifra o incluso superarla con el objetivo de ganar credibilidad sobre

la solvencia futura de la entidad. Impacto: Negativo.

SACYR VALLEHERMOSO (Vender; Cierre: 1,72€; Var. Día: +21,34%): Se dispara en bolsa un +56% en 3 días.- La

compañía acumula 3 sesiones de fuertes revalorizaciones en bolsa tras conocerse, el viernes pasado, la venta del

3% de la participación de su expresidente, Luis del Rivero, que supone prácticamente su salida del capital del

grupo. La posible venta de Itínere, valorada en más de 600M€, también ayuda a impulsar la cotización de Sacyr.

Impacto: Positivo.

TELEFONICA (Neutral, P. Objetivo: 15,1€; Cierre: 9,99€; Var. Día: +1,77%): Eleva su autocartera al 3,05%.- La

compañía ha comunicado esta mañana a la CNMV que aumenta su autocartera desde el 1,975% hasta el 3,05%

habiendo comprado en los últimos tres meses 45,9 millones de acciones. Impacto: Neutral.

3.- Bolsas europeas

EADS (Comprar; Cierre: 28,51€; Var. Día: +2,02%): Planea contratar 4.000 trabajadores.- La filial Airbus tiene

previsto contratar a 4.000 empleados en 2012 para hacer frente al incremento de su cartera de pedidos,

equivalente a 7/8 años de producción y al desarrollo de programas de aviones como el A320neo y la familia A350

XWV. La compañía batió récord de pedidos y entregas (534 aviones comerciales) en 2011, convirtiéndose en el

año de mayor éxito en la historia de la EADS. Impacto: Positivo.

SAP (Comprar, Cierre: 47,81€; Var. Día: +2,13%): Interés por Ariba.- La compañía de software quiere hacerse con

Ariba, empresa de informática en la nube, para ganar terreno frente a su competidor Oracle. Asi, ha ofrecido

45$/acción, lo que supone una prima de +20% con respecto al cierre del día anterior. SAP pagará los 4.300M$ de la

operación con efectivo (3.060M$) y un préstamo. La oferta supone valorar Ariba en 6,9x los ingresos esperados

para 2013, lo que es un ratio algo elevado si se compara con su competidor Salesforce.com que cotiza a 5,5x.

Impacto: Negativo.

ENI (Comprar, Cierre: 15,9€; Var. Día: +3,45%): Obligada por decreto a vender su participación en Snam.- Según

algunos medios que han accedido al borrador del decreto, el Gobierno italiano querría que Eni vendiera al menos

el 25,1% de su participación en la gasista Snam a Cassa Deposisi e Prestati controlada por el estado y que

actualmente tiene el 26% de Eni y que mantenga como máximo con un 5% en la gasista, lo que le llevaría a

vender el resto de su participación a inversores privados. La participación total de Eni en Snam estaría valorada

en 6.000M€ y permitiría a Eni reducir su deuda neta en aproximadamente 11.000M€. Actualmente Snam se

encuentra en negociaciones para refinanciar su sindicado de 11.000M€. Impacto: Positivo.

LSE (Cierre: 1021GBp; Var. Día: +2,2%): Unicredit e Intesa venden su participación en la compañía.- Unicredit

(6,1% ó 165M GBP aprox.) e Intesa (5,4% ó 146MGBP aprox.) comunicaban ayer de manera independiente que

llevarán a cabo una colocación acelerada entre inversores institucionales ofreciendo sus acciones en un rango

960GBp-1000GBp, lo que supone un descuento de entre el -1,7% y -5,6% con respecto al cierre de ayer martes.

Impacto: Negativo.

4.- Bolsa americana y otras

S&P por sectores.-

Los mejores: Financieras +0,70%; Utilities +0,60%; Consumo discrecional +0,32%.

Los peores: Materiales -0,63%; Energía -0,32%; Tecnología -0,31%.

Hasta el momento han publicado 486 compañías del S&P con un incremento medio del BPA ajustado de +8,94%

frente al +0,6% esperado para 1T’12 al inicio de la temporada. El 67,8% ha sorprendido positivamente, el 10,3%

sin sorpresas y el 21,9% se ha quedado por debajo de las expectativas.

Ayer publicaron: Ralph Lauren (1,06$ vs. 0,848$ e.); Best Buy (0,72$ vs. 0,593$ e.); Medtronic (0,98$ vs 0,98$

e.) AutoZone (6,28$ vs. 6,254$ e.)

Compañías relevantes que publican hoy: Antes de la apertura: Hormel Foods (0,413$ e.) Tras el cierre: Hewlett-

Packard (0,912$ e.).

DELL (Cierre: 15,08$; Var. Día: +0,73%).- Los resultados publicados tras el cierre de este primer trimestre

decepcionan. Los ingresos aumentaron aunque menos de lo esperado por el consenso, 14.700M$ vs 15.400 M$.

El beneficio neto fueron de 635 M$ vs 945 M$ esperado. Estos resultados pobres fueron fruto de la débil demanda

europea, sin embargo comenzaron a ver cierto repunte en la demanda en EEUU por parte de las compañías

federales. Las ventas a grandes compañías fueron de 4.400 M$ (-3%) y las ventas minoristas fueron de 3.000 M$

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón.

"

4. Análisis

Informe diario: bolsas, bonos y divisas

(-12%). El BPA quedó en 0,43$ (-22%) vs 0,461 esperado. El efecto de estos resultados publicados con el mercado

cerrado, están siendo muy negativos para la cotización de la compañía que caía aproximadamente un -11% en

aftermarket. Actividad: Informática.

GOOGLE (Cierre: 600,80$; Var. Día: -2,17%).- Google completó su adquisición por 12.500M$ de Motorola Mobility

Holdings y designó a un nuevo consejero delegado, Dennis Woodside para el fabricante de móviles. Woodside era

el antiguo presidente de la región de las Américas de Google mientras que también estuvo supervisando la

planificación de la integración de Motorola. Han anunciado que de ahora en adelante seguirán una estrategia de

“menos apuestas y más grandes”, lo que implica una estrategia más simple, menos lanzamientos de móviles,

pero más grandes para Motorola Mobility (filial independiente de Google). Actividad: Buscador.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón.

"