1. Análisis

Informe diario: bolsas, bonos y divisas

6 de julio de 201 2 Claves del día:

Cierre de este informe: 8:25 AM EE.UU: Creación de empleo y tasa de paro.

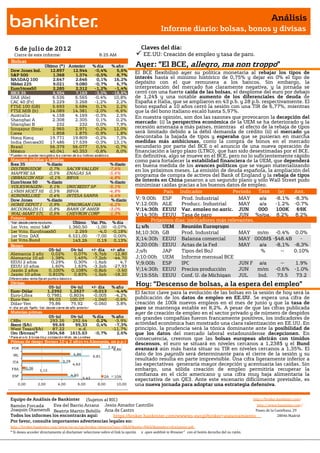

Bolsas

Último (*) Anterior % día % año Ayer: “El BCE, allegro, ma non troppo”

Dow Jones Ind. 12.897 12.944 -0,4% 5,6%

S&P 500 1.368 1.374 -0,5% 8,7%

El BCE flexibilizó ayer su política monetaria al rebajar los tipos de

NASDAQ 100 2.647 2.646 0,1% 16,2% interés hasta el mínimo histórico de 0,75% y dejar en 0% el tipo de

Nikkei 225 9.021 9.080 -0,7% 6,7% depósito con el que remunera a los bancos. Sin embargo, la

EuroStoxx50 2.285 2.312 -1,2% -1,4% interpretación del mercado fue claramente negativa, y la jornada se

IBEX 35 6.954 7.169 -3,0% -18,8% cerró con una fuerte caída de las bolsas, el desplome del euro por debajo

DAX (Ale) 6.536 6.565 -0,4% 10,8% de 1,24$ y una notable aumento de los diferenciales de deuda de

CAC 40 (Fr) 3.229 3.268 -1,2% 2,2% España e Italia, que se ampliaron en 43 p.b. y 28 p.b. respectivamente. El

FTSE 100 (GB) 5.693 5.684 0,1% 2,2% bono español a 10 años cerró la sesión con una TIR de 6,77%, mientras

FTSE MIB (It) 14.089 14.381 -2,0% -6,6% que la del bono italiano escaló hasta 5,97%.

Australia 4.158 4.169 -0,3% 2,5% En nuestra opinión, son dos las razones que provocaron la decepción del

Shanghai A 2.308 2.305 0,1% 0,2%

Shanghai B 232 232 0,0% 7,9%

mercado: (i) la perspectiva económica de la UEM se ha deteriorado y la

Singapur (Straits) 2.965 2.971 -0,2% 12,0% recesión amenaza a más países, mientras el efecto de la rebaja de tipos

Corea 1.858 1.875 -0,9% 1,8% será limitado debido a la débil demanda de crédito (ii) el mercado ya

Hong Kong 19.771 19.809 -0,2% 7,3% descontaba la bajada de tipos y esperaba que se pusieran en marcha

India (Sensex30) 17.486 17.539 -0,3% 13,1% medidas más ambiciosas, como la compra de bonos en el mercado

Brasil 56.379 56.077 0,5% -0,7% secundario por parte del BCE o el anuncio de una nueva operación de

México 40.041 40.353 -0,8% 8,0% financiación a largo plazo (LTRO), que han sido desestimadas por el BCE.

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. En definitiva, algo se mueve en el BCE, pero no lo suficientemente rápido

Mayores subidas y bajadas como para fortalecer la estabilidad financiera de la UEM, que dependerá

Ibex 35 % diario % diario en buena medida de los avances políticos que se vayan materializando

DISTRIBUIDOR 0,7% SACYR VALLEH -7,6% en los próximos meses. La emisión de deuda española, la ampliación del

MAPFRE SA 0,5% ENAGAS SA -5,6% programa de compra de activos del Bank of England y la rebaja de tipos

OBRASCON HUA -0,1% BBVA -4,8%

EuroStoxx 50 % diario % diario de interés en China pasaron a un segundo plano y sólo Wall Street pudo

VOLKSWAGEN-P 5,1% UNICREDIT SP -5,1% minimizar caídas gracias a los buenos datos de empleo.

LVMH MOET HE 0,5% BBVA -4,8% País Indicador Periodo Tasa (e) Ant.

KONINKLIJKE 0,4% INTESA SANPA -4,4% Hora Tasa -8,1% -8,3%

Dow Jones % diario % diario V; 9:00h ESP Prod. Industrial MAY a/a

HOME DEPOT I 0,9% JPMORGAN CHA -4,2% V;12:00h ALE Producc. Industrial MAY a/a -1.2% -0.7%

MCDONALDS CO 0,8% BANK OF AMER -3,0% V;14:30h EEUU Var. empleo no agric. JUN 000 100K 69K

WAL-MART STO 0,5% CHEVRON CORP -1,3% V;14:30h EEUU Tasa de paro JUN %s/pa. 8.2% 8.2%

Futuros

*Var. desde cierre no cturno . Último Var. Pts. % día

Próximos días: indicadores más relevantes.

1er.Vcto. mini S&P 1.360,50 -1,00 -0,07% L; s/h UEM Reunión Eurogrupo

1er Vcto. EuroStoxx50 2.269 -4,0 -0,18% M;10:30h GB Prod. Industrial MAY m/m -0.4% 0.0%

1er Vcto. DAX 6.521,00 -7,00 0,00%

1er Vcto.Bund 143,26 0,19 0,13% X;14:30h EEUU Balanza comercial MAY 000M$ -$48.4B -

Bonos X;20:00h EEUU Actas de la Fed MAY a/a -8,1% $50.1B

-8,3%

05-jul 04-jul +/- día +/- año J;s/h JAP Tipos del BoJ % -- 0.10%

Alemania 2 años 0,02% 0,07% -5,7pb -12,80

Alemania 10 años 1,38% 1,45% -7,2pb -44,70 J;10:00h UEM Informe mensual BCE

EEUU 2 años 0,29% 0,30% -1,6pb 4,7 V;9:00h ESP IPC JUN F a/a -- 1.9%

EEUU 10 años 1,60% 1,63% -3,2pb -27,93

Japón 2 años 0,100% 0,108% -0,8pb -3,60 V;14:30h EEUU Precios producción JUN m/m -0.6% -1.0%

Japón 10 años 0,810% 0,83% -1,5pb -18,20 V;15:55h EEUU Conf. U. de Michigan JUL Ind. 73.5 73.2

Diferenciales renta fija en punto s básico s

Divisas

05-jul 04-jul +/- día % año

Hoy: “Descenso de bolsas, a la espera del empleo”

Euro-Dólar 1,2392 1,2527 -0,013 -4,4% El factor clave para la evolución de las bolsas en la sesión de hoy será la

Euro-Libra 0,7981 0,8034 -0,005 -4,2%

Euro-Yen 99,03 100,07 -1,040 -0,6% publicación de los datos de empleo en EE.UU. Se espera una cifra de

Dólar-Yen 79,86 79,92 -0,060 3,8% creación de 100k nuevos empleos en el mes de junio y que la tasa de

+/- día: en pb; %año : Var. desde cierre de año anterio r paro se mantenga estable en 8,2%. A pesar de que las cifras publicada

Materias primas ayer de creación de empleo en el sector privado y de número de despidos

05-jul 04-jul % día % año en grandes compañías fueron francamente positivos, los indicadores de

CRBs 293,26 292,64 0,2% -3,9%

Brent ($/b) 99,69 99,33 0,4% -7,3% actividad económica han mostrado una clara ralentización en EE.UU. En

West Texas($/b) 87,22 n.d. -11,7% principio, la prudencia será la tónica dominante ante la posibilidad de

Oro ($/onza)* 1604,68 1615,63 -0,7% 2,6% que los datos del mercado laboral estadounidense decepcionen. En

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres consecuencia, creemos que las bolsas europeas abrirán con tímidos

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.)

descensos, el euro se situará en niveles cercanos a 1,238$ y el Bund

POR 7,83 avanzará aún más hasta situar su TIR en niveles cercanos a 1,35%. El

8,86

IRL 4,86

6,81

dato de los payrolls será determinante para el cierre de la sesión y su

3,78

resultado resulta en parte imprevisible. Una cifra ligeramente inferior a

ITA

4,63 las expectativas generaría mayor decepción y acentuaría las caídas. Sin

FRA 0,36

1,12 embargo, una sólida creación de empleo permitiría recuperar la

ESP 4,60 2A 10A

confianza en el ciclo americano y una cifra muy baja alimentaría la

5,42 expectativa de un QE3. Ante este escenario difícilmente previsible, es

0,00 2,00 4,00 6,00 8,00 10,00 una nueva jornada para adoptar una estrategia defensiva.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

Joaquin Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29

Todos los informes los encontrarás aquí:

Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción n open weblink in Browser" con el botón derecho del su ratón.

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

ESPAÑA.- El Tesoro realizó una emisión de deuda pública, en la que emitió 2.977 M.€ en bonos, lo que implica

situarse en la parte alta del objetivo de colocación, fijado en 3.000 M.€. Se emitieron 1.23 M.€ en bonos a 3 años,

con un tipo medio de 5,086%, bonos a 4 años a un tipo medio de 5,53% y bonos a 10 años con un tipo medio de

6,43%.

ALEMANIA.- Los pedidos a fábrica superaron las expectativas, al repuntar en el mes de mayo +0.6% frente a

+0,0% estimado y -1,4% anterior.

BCE.- El BCE ha bajado los tipos de interés en 25 p.b. hasta 0,75% y ha rebajado el tipo de depósito desde 0,25%

hasta 0,0%. Es el nivel más bajo de la historia del euro y era una decisión esperada. El objetivo de esta medida es

dar un impulso a la economía de la Eurozona y aumentar el flujo de crédito hacia empresas y familias, una vez

que ha desaparecido la remuneración que recibían los bancos por depositar sus excedentes de liquidez en el BCE.

Sin embargo, la interpretación del mercado fue negativa debido a que el comunicado revela una perspectiva

económica más débil y en la comparecencia, Draghi ha enfriado las expectativas acerca de más medidas no

convencionales. No habrá compras de bonos por parte del BCE, que tampoco parece dispuesto a poner en marcha

nuevas operaciones de financiación a largo plazo con liquidez ilimitada. Mario Draghi se mostró satisfecho de los

acuerdos alcanzados en la Cumbre Europea de los días 28 y 29 de junio, y respaldó las tesis alemanas de aplicar

una estricta condicionalidad a los países que requieran la asistencia del ESM para recapitalizar su sistema

bancario.

ITALIA.- El Gobierno ha aprobado nuevos recortes en Sanidad y Educación, así como una nueva reducción de

personal en la Administración Pública. Mario Monti explicó que el ahorro previsto con estos recortes será de 4.500

M.€ para esta segunda mitad de 2012, de 10.500 M.€ para 2013 y de 11.000 M.€ para 2014. El jefe del Gobierno

italiano señaló que, en función de este ahorro, será posible evitar el aumento del IVA previsto para este octubre,

así como durante el primer semestre de 2013, con lo que una eventual alza se aplaza hasta julio del año próximo.

REINO UNIDO.- El Bank of England ha mantenido los tipos de interés en 0,50%, y decidió aumentar su programa

de compra de activos en 50.000 M.GBP hasta 375.000 M.GBP.

IRLANDA.- Emitió deuda en el mercado por primera vez desde su rescate financiero, colocando 500 M.€ a 3 meses

con un tipo medio de 1,80%, nivel inferior al de la emisión de España de la semana pasada, que se colocó a 2,06%.

DINAMARCA.- El Banco Central ha bajado el tipo de depósito hasta situarlo en -0,20%, es decir, se cobrará un

recargo por depositar el dinero.

EE.UU.- (i) La encuesta de empleo privado ADP sorprendió favorablemente en el mes de junio, con una creación

de 176k puestos de trabajo frente a 100k esperados por el consenso. Se revisa ligeramente al alza el dato del mes

de mayo desde 133k hasta 136k. (ii) Las solicitudes semanales de desempleo retrocedieron desde 388k hasta

374k, cuando se estimaba una cifra de 385k. Por el contrario, el paro de larga duración se ha situado por encima

de las expectativas, al repuntar desde 3.302k hasta 3.306k. (iii) El ISM no manufacturero del mes de junio

desciende por debajo del nivel estimado, situándose en 52,1 vs 53 esperado y vs 53,7 anterior.

CHINA.- El Banco Central anunció un recorte de los tipos de interés. El tipo de préstamo se rebaja desde 6,31%

hasta 6%, mientras el tipo de depósitos desciende 25 puntos básicos hasta 3,0%. Este recorte de tipos de interés

se suma al que se decidió el pasado 7 de junio y entrará en vigor hoy y tiene como objetivo relanzar el crecimiento

de la economía china.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

SECTOR ELÉCTRICO.- Un grupo de 13 inversores institucionales como HgCapital, KKR o Impax Asset

Management han escrito una carta al presidente M. Rajoy quejándose de un posible aumento en la imposición de

los proyectos de energía renovable. En su opinión, si la nueva reforma eléctrica incluyese un impuesto a la

generación (impuesto por megavatio hora) sin discriminar entre tecnologías, como se está barajando, la industria

renovable podría dejar de ser rentable. No descartan tomar acciones legales si llegara el caso.

GRIFOLS (Comprar, P. Objetivo: 23€; Cierre: 21,495€; Var. Día: -0,3%): Establecemos nuestro precio objetivo

hasta 23€ (hasta ahora en revisión).- Mantenemos este valor entre nuestros preferidos en bolsa española y con

recomendación de Comprar por los siguientes motivos:

(i) Sinergias: La farmacéutica ha revisado al alza las sinergias contempladas en su Plan Estratégico 2012/2015.

Así, estiman que las sinergias operativas alcanzarán 300M$ en 2015 frente a 250M€ que esperaban inicialmente.

La principal deficiencia de Talecris era la falta de plasma para fraccionar y Grifols es excedentaria en ella, lo que

ha facilitado la integración y un ahorro de costes, que son la clave de su apuesta.

(ii) Resultados: El ritmo de generación de ingresos de la compañía en 1T´12 fue excepcional: Ingresos 666,7M€ (+

17,7%) vs. 616M€ € (e), EBITDA 202,6M€ (+212,9%) vs. 170,3M€ (e). Estos resultados se deben a un fuerte

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

Joaquin Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29

Todos los informes los encontrarás aquí:

Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción n open weblink in Browser" con el botón derecho del su ratón.

3. Análisis

Informe diario: bolsas, bonos y divisas

incremento de su facturación en la división de Bioscience -que representa 88,1% de la facturación de la

compañía- englobando los productos de plasma e integrando los beneficios de Talecris. El beneficio neto proforma

se situó en 67,5M€ vs 51,8M€ (e), incluyendo los costes de financiación de la operación.

Para los próximos trimestres esperamos una leve moderación en el crecimiento de las ventas, aunque parte

podría verse compensado por un aumento de la demanda asiática. No obstante, la partida más importante en

nuestra opinión es el sólido control de gastos, que se traduce en una sostenible mejora de sus márgenes. Parte de

esta eficiencia en los costes se debe a las economías de escala generadas, entre otras cosas en la producción de

Albúmina, proteína que compone gran parte del plasma y cuya licencia obtuvo Grifols en 1995, permitiéndole la

producción de dicha proteína en su planta de Parets del Vallés (Barcelona-España) y la de comercialización en

Estados Unidos. Así, tras la integración de Talecris, esta proteína no sólo se utiliza para la fabricación de Flebo

(producido anteriormente por Grifols) sino también para Gamunex (Talecris), lo que reduce significativamente el

coste.

(iii) Endeudamiento: la reciente refinanciación de los 3.400M$ del crédito concedido para articular la adquisición

de Talecris le ha permitido un ahorro de gastos financieros de 55M$ anualmente. Los mejores resultados de la

compañía le permitieron amortizar anticipadamente una cantidad de 240M$ y así renegociar las condiciones. De

este modo ha rebajado el ratio de apalancamiento en términos DFN/EBITDA desde 17x (1T´12) a 13x (4T´11),

manteniendo todavía en caja una posición de 165M€, y en términos DFN/FFPP de 3,5x (a marzo 2012). En

nuestra opinión, el apalancamiento derivado sobre todo de la compra de Talecris es elevado tomando como

referencia tanto Ebitda como FFPP, de manera que lo más probable sea que la compañía centre sus esfuerzos en

reducir deuda, lo que reduce la probabilidad de pagar dividendo, al menos en efectivo.

(iv)Dividendos: La compañía no pagará dividendo este año, pero se compromete en 2013 a un “pay-out” del 40%.

Un menor apalancamiento y un incremento del margen de su beneficio permitirían a Grifols volver a pagar

dividendo en 2013, aunque no se descarta que realicen un script dividend (pago de dividendo en acciones), lo que

no sería ni mucho menos tan positivo, pero sí pensamos que más probable. Creemos que los atractivos de Grifols

son el liderazgo en un nicho de mercado mundial muy bien gestionado y sus expectativas de crecimiento

sostenible, antes que la rentabilidad por dividendo, que podría ser inexistente si el pago se realiza en acciones de

nueva emisión.

(v) Inversiones: Actualmente Grifols es el tercer productor de plasma en el mundo, con una cuota de mercado

cercana al 19%. Tiene previsto, para el periodo 2012-2015, duplicar la producción de plasma en varias de sus

plantas. El proyecto, que está siendo presentado fue presentado recientemente consiste en ampliar la producción

del centro de Parets del Vallés (Barcelona) desde 2,2M de litros hasta 4,2M de litros y del centro de Clayton

(California) desde 2,5M de litros hasta 6M de litros. Así mismo, su plan de inversiones para el periodo 2012-2016

contempla reforzar su presencia en mercados emergentes. Para ello, han creado en Brasil una nueva sociedad,

Gri-Cei, participada en un 60% por Grifols y en un 40% por la brasileña CEI (Comercio Exportaçao e Importaçao de

Materiales Médicos), a través de la cual, invertirá 5M€ para la construcción de una fábrica, en la ciudad de

Curitiba, destinada a producir bolsas de extracción y conservación de componentes. Esperan que la nueva planta

esté finalizada en 2014, cuando comenzarán a distribuir y comercializar sus productos por Latinoamérica. El

objetivo de la compañía es ampliar su cuota de mercado en el sector de bolsas de extracción de sangre. Se trata de

un sector muy concentrado y genera unas ventas mundiales de 90M de unidades. Por otro lado en China, han

firmado un acuerdo de colaboración con el Banco de Sangre de Shanghái para promover la investigación del

genotipado sanguíneo. China es el principal mercado de la farmacéutica en el área de la inmunohematología, en

el que sus ventas aumentaron +30% en 2011 y tienen buenas perspectivas para este año. En definitiva,

valoramos positivamente la capacidad de la compañía para continuar buscando nuevos mercados y mantener su

diversificación geográfica, lo que le permite mejorar su mix geográfico y de producto. Impacto: Positivo.

TELEFONICA (Neutral, P. Objetivo: 15,1€; Cierre: 10,2€; Var. Día: -2,58%): Apuesta por los contenidos

digitales.- La compañía presentaba ayer en Londres una nueva estrategia con la que pretende incrementar sus

ingresos en un 20% hasta 2015 (5.000M€). Así, apostará por los contenidos digitales de “Telefónica Digital” que

ofrecerá nuevos productos como “Direct to bill” (sistema de pago de compras a través de distintas plataformas),

publicidad móvil en Brasiil, apuesta por la plataforma HTML5 y acuerdos con varias empresas de servicios

digitales. En definitiva pretende obtener: 1.200-1.500M€ de contenidos digitales; 800—1.100M€ en servicios

financieros y publicidad; 500-700M€ en seguridad y cloud computing; 300-600M€ eHealth y 500-800M€ en M2M

(comunicaciones entre máquinas). Impacto: Positivo.

REPSOL (Vender, P. Objetivo: 18€; Cierre: 12,91€; Var. Día: -3,15%): Amplía capital en un 2,89%.- La compañía

comunicaba hoy que el 63,64% de los accionistas han optado por recibir el dividendo en acciones mientras que el

resto se hará en efectivo (242M€) lo que implica una ampliación de capital de 35,3 millones de acciones. Impacto:

Negativo.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

4. Análisis

Informe diario: bolsas, bonos y divisas

3.- Bolsas europeas

PEUGEOT (Cierre: 7,67€; Var: -2,79%): Mala evolución de las ventas.- El fabricante planea una nueva ronda de

reducción de costes así como el previsible cierre de alguna planta de producción por la mala evolución de las

ventas de coches. En la primera mitad del año, las ventas globales han pasado de 1,86M a 1,62M, lo que supone

una contracción del -13%. El motivo es que los principales mercados de la compañía, Francia, Italia y España,

atraviesan una recesión económica. Impacto: Negativo.

ROCHE (Cierre 173CHF; Var. Día: -0,12%): NICE no aprueba la comercialización de Avastin en el sistema púbico

de salud de U.K.- El instituto NICE no autoriza la venta de este nuevo medicamento para combatir el cáncer de

mama avanzado por dos motivos. Por un lado, su elevado coste no lo hace rentable para el servicio de salud

público y porque existen algunas incertidumbres acerca de si su combinación en tratamientos de quimioterapia

con Xeleoda, resulta del todo eficaz para frenar el avance de la enfermedad. Impacto: Negativo.

PUBLICIS (Cierre: 37,32 Eur; Var. Día: -0,21%): Se hace con el 100% de BBH.- La agencia de publicidad francesa

se ha hecho con el 100% de Bartle Bogle Hegarty (BBH), de la que ya poseía el 49% desde 2002. No se conocen los

términos del acuerdo pero se piensa que el 51% de BBH está valorado en unos 100M€.Impacto: Positivo.

4.- Bolsa americana y otras

S&P por sectores.-

Los mejores: Consumo cíclico +0,22%; Tecnología +0,16%; Materiales -0,15%.

Los peores: Financiero -1,48%; Energía -1,37%; Telecos -0,59%.

SEAGATE TECHNOLOGY (Cierre: 25,08$; Var. Día: -0,20%).- Rebajan sus previsiones de beneficio para el 4T. La

compañía ahora estima presentar un beneficio de 4.500M$ vs 5.000M€ estimado. El motivo de este descenso en

sus beneficios es debido a un problema en la producción de discos duros de uno de sus proveedores. Actividad:

Tecnología.

VENTAS PRINCIPALES RETAILES: Las ventas comparables (like-for-like) de retailers en junio +0,3%, por debajo

de +1% estimado (fuente: Retail Metrics). Como referencia, aumentaron +7,2% en 2011, por lo que se trata de

cifras muy flojas. Sin embargo, hay una cifra positiva publicada en las últimas horas con respecto a las ventas por

menor en EE.UU., aunque enfocada desde la perspectiva inmobiliaria: parece que empiezan a subir los alquileres

y las tasas de ocupación en los centros comerciales al no haberse incrementado casi nada la capacidad

(superficie) en los últimos trimestres. La tasa de vacío o de desocupación ha caído en junio desde 10,9% hasta

10,8% vs 11% hace 1 año. No hay datos sectoriales para los precios, por ahora, pero es una tendencia identificada

por la asociación de empresarios de centros comerciales.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.