1. 1

UNIVERSITE DE NANTES Année universitaire 2011-2012

IEMN-IAE

L3 Economie

ECONOMIE INDUSTRIELLE

P. Guillotreau

CORRIGÉ

Examen du 13 juin 2012

Durée : 2 heures

Exercice 1 (8 points)

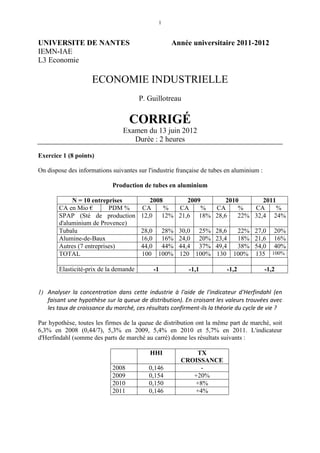

On dispose des informations suivantes sur l'industrie française de tubes en aluminium :

Production de tubes en aluminium

N = 10 entreprises 2008 2009 2010 2011

CA en Mio € PDM % CA % CA % CA % CA %

SPAP (Sté de production 12,0 12% 21,6 18% 28,6 22% 32,4 24%

d'aluminium de Provence)

Tubalu 28,0 28% 30,0 25% 28,6 22% 27,0 20%

Alumine-de-Baux 16,0 16% 24,0 20% 23,4 18% 21,6 16%

Autres (7 entreprises) 44,0 44% 44,4 37% 49,4 38% 54,0 40%

TOTAL 100 100% 120 100% 130 100% 135 100%

Elasticité-prix de la demande -1 -1,1 -1,2 -1,2

1) Analyser la concentration dans cette industrie à l'aide de l'indicateur d'Herfindahl (en

faisant une hypothèse sur la queue de distribution). En croisant les valeurs trouvées avec

les taux de croissance du marché, ces résultats confirment-ils la théorie du cycle de vie ?

Par hypothèse, toutes les firmes de la queue de distribution ont la même part de marché, soit

6,3% en 2008 (0,44/7), 5,3% en 2009, 5,4% en 2010 et 5,7% en 2011. L'indicateur

d'Herfindahl (somme des parts de marché au carré) donne les résultats suivants :

HHI TX

CROISSANCE

2008 0,146 -

2009 0,154 +20%

2010 0,150 +8%

2011 0,146 +4%

2. 2

Par rapport à la théorie du cycle de vie, ce résultat semble la contredire puisque celle-ci lie

négativement le taux de croissance d'un secteur avec la concentration (au fur et à mesure que

la croissance des ventes ralentit, l'industrie se concentre).

2) En complétant les calculs précédents par celui de l’indicateur de volatilité des parts de

marché (seulement pour les trois leaders), établir un diagnostic concurrentiel sur ce

marché (un graphique est recommandé).

L'indicateur de volatilité agrège sur une période donnée les valeurs absolues des variations de

parts de marché des firmes d'un secteur en multipliant la somme obtenue par 0,5. En ne

retenant que les trois premières firmes :

IV 09/08 IV 10/09 IV 11/10

SPAP 0,030 0,020 0,010

TUBALU 0,015 0,015 0,010

ALUMINE-DE-BAUX 0,020 0,010 0,010

TOTAL 0,065 0,045 0,030

L'IRS ne cesse de diminuer sur la période, signe d'une concurrence moins intense entre les

tenants de l'oligopole. En rapprochant ce résultat de ceux de la question précédente sur

l'indicateur d'Herfindahl, on obtient :

0,07

0,06

INDICATEUR VOLATILITE

0,05

0,04

0,03

0,02

0,01

0

0,144 0,146 0,148 0,150 0,152 0,154 0,156

HERFINDAHL

Les couples (HHI, IRS) évoluent vers un quadrant sud-ouest (baisse simultanée de l'instabilité et de la

concentration), tendance qui conduit à un diagnostic concurrentiel difficile à établir. L'IRS indique une baisse de

l'intensité concurrentielle tandis que le Herfindahl indique le contraire. En revenant aux données brutes sur les

parts de marché, on s'aperçoit que les positions des leaders se sont resserrées après l'essor de la SPAP au

détriment principalement de TUBALU. La concurrence a donc été relativement active, essentiellement par

l'activité de la compagnie leader en 2011 (SPAP) et la concentration mesurée par le Herfindahl, indicateur

sensible à la dispersion des parts de marché, a donc diminué.

3) A partir du modèle sectoriel de Cowling & Waterson, estimer le pouvoir de monopole

dans cette industrie sur la période.

3. 3

Pour estimer le pouvoir de monopole sur la période, on se sert du modèle simple de la théorie

des oligopoles liant le taux de profit dans une industrie à l'indicateur d'Hefindahl calculé et à

l'élasticité-prix de la demande qui est fournie dans l'énoncé :

Π H

=

R ε

Connaissant H et ε, on calcule les taux de profit (en valeur absolue sur la période).

Π/R

2008 0,146

2009 0,140

2010 0,125

2011 0,122

On observe donc que la concentration s'élève de 2008 à 2009, avant de diminuer d'année en

année. En revanche, le taux de profit estimé par le modèle baisse constamment sur la période.

4) Analyser les performances de la SPAL avec l’indicateur de Lerner de cette entreprise (on

se place dans l'hypothèse de Cournot d'une absence de réaction des autres firmes, i.e.

d'une variation conjecturale nulle). Quelle devrait être la taille optimale de la SPAL. Que

se passe-t-il si l'hypothèse de Cournot est relâchée ?

Le modèle de Cowling et Waterson introduit la variation conjecturale (ai), c'est-à-dire la

réaction anticipée par la firme i en cas de variation de sa production :

p − ci S i

= .(1 + a i )

p ε

Les performances peuvent se mesurer à l'aide de l'indice de Lerner estimé par le rapport entre

la part de marché (Si) et l'élasticité-prix de la demande. Dans l'hypothèse de Cournot, ai = 0 :

il suffit donc de diviser la part de marché par l’élasticité-prix de la demande :

LSPAL

2008 0,12

2009 0,16

2010 0,18

2011 0,20

Le maximum du Lerner intervient en 2011 et pourrait être considéré comme celui

correspondant à la taille optimale de la SPAP.

En relâchant l'hypothèse de Cournot (ai ≠ 0), on tient compte de la réaction des autres firmes,

c'est-à-dire de la variation de la production des autres firmes lorsque la SPAP fait varier sa

production. Le calcul donne :

4. 4

dq SPAL dq autres ai

(1) (2) (2) / (1)

2008/2009 9,6 10,4 1,083

2009/2010 7,0 3,0 0,429

2010/2011 3,8 1,2 0,316

En multipliant les Lerner de la SPAP par (1 + ai), on obtient :

LSPAL

2009 0,33

2010 0,26

2011 0,22

L'indicateur baisse constamment sur la période et la taille optimale pour la SPAL pourrait

correspondre à celle de l'année 2009 qui maximise le taux de marge microéconomique.

Exo 2 (6 points) – Relation entre concentration et performance

(voir cours)

De manière résumée, les quelques idées suivantes pouvaient être présentées :

- Intuition historique des premiers économistes industrialistes (Bain, Wallace, Mason) qui

supposaient que le degré de concentration dans une industrie risquait d'induire la collusion

et donc un pouvoir de monopole pour les firmes de l'industrie.

- Relation théoriquement démontrée par les modèles de Cowling et Waterson (1976), ou

celui de Clarke et Davies (1982) (voir l'exercice précédent).

- Problème de validation empirique : les tests font apparaître une relation significativement

positive, mais faible. Les résultats sont dépendants du choix des indicateurs de

concentration et de performance. La relation entre part de marché individuelle et

performance fait apparaître de bien meilleurs résultats qu’au niveau sectoriel.

- La relation, trop directe, néglige l'importance des comportements qui interfèrent avec les

structures et les performances. La variété des comportements et stratégies des firmes est

de nature à altérer la qualité de la relation. A titre d'exemple, les stratégies des entreprises

multi-produits sont susceptibles de faire apparaître une relation faible entre concentration

et performance pour des motifs stratégiques visant par exemple à évincer un concurrent

(subvention d'une activité non rentable par les liquidités produites par une autre activité).

Exercice 3. (4 points)

Dans le secteur de la construction aéronautique, Boeing et Airbus se concurrencent sur la

sortie d’un nouvel avion de 500 sièges et hésitent entre deux options stratégiques. Les

perspectives de profit (gain d’Airbus puis gain de Boeing entre parenthèses, en milliards

de dollar US) se chiffrent de la manière suivante selon les stratégies des deux firmes :

5. 5

BOEING

c d

AIRBUS a (+2 , +5) (+4 , +3)

b (+5 , +2) (+1 , +6)

1) Quelle est la solution du jeu en stratégie simple ?

Il n’existe pas de solution en stratégie simple (ni stratégie dominante, ni stratégie dominée,

ni équilibre de Nash).

2) En stratégies mixtes, pouvez-vous conseiller une stratégie à Airbus ?

On affecte à Airbus une probabilité de jouer a à x% et b à (1-x)%.

Si Boeing joue c, alors Airbus peut espérer gagner 2x + 5(1-x) = 5 – 3x

Si Boeing joue d, alors Airbus peut espérer gagner 4x + 1(1-x) = 1 + 3x

En égalisant les deux fonctions d’espérances de gain, on trouve une solution pour la

probabilité x = 2/3. C’est-à-dire qu’en jouant la stratégie a 2 fois sur 3, Airbus est indifférent

au choix de Boeing et peut espérer un gain moyen de 3 milliards de Dollars US.

Exercice 4. (2 points)

Qu’est-ce que la différenciation verticale ?

La différenciation verticale s’applique à des produits qui ne sont pas de parfaits substituts

sur le marché, leur différence étant objectivement perçue de la même manière par

l’ensemble des consommateurs qui sont capables de distinguer uniformément les

différences de qualité entre produits.